09/12/2025

En el complejo universo de las finanzas y la contabilidad empresarial, existen conceptos que, aunque fundamentales, a menudo resultan enigmáticos para el público general. Uno de ellos es el fondo de comercio, un activo intangible que, a pesar de no tener una presencia física, representa una parte significativa del valor de una empresa. No es una máquina, ni un edificio, ni siquiera una patente específica; es la suma de atributos inmateriales que le otorgan a una compañía la capacidad de generar beneficios superiores a la media.

Este valor no se registra de forma aislada en los libros contables de una empresa en su día a día. De hecho, su reconocimiento formal y su cuantificación en el balance solo tienen lugar bajo circunstancias muy específicas, principalmente cuando una compañía adquiere a otra. Es en ese preciso momento, en una operación de combinación de negocios, cuando el velo se levanta y este activo 'invisible' se materializa en cifras contables. Pero, ¿cómo se determina este valor? ¿Qué implica su existencia y su gestión para la salud financiera de una organización?

- ¿Qué es Realmente el Fondo de Comercio?

- El Cálculo Contable del Fondo de Comercio: Un Vistazo Detallado

- Goodwill vs. Badwill: Las Dos Caras de la Adquisición

- El Tratamiento Contable del Fondo de Comercio: No Amortización, Sí Deterioro

- Importancia Estratégica y Financiera del Fondo de Comercio

- Preguntas Frecuentes (FAQs) sobre el Fondo de Comercio

- ¿Qué es el fondo de comercio?

- ¿Cuándo se reconoce contablemente el fondo de comercio?

- ¿Cómo se calcula el fondo de comercio en una adquisición?

- ¿Qué significa el "valor razonable"?

- ¿Cuál es la diferencia entre "goodwill" y "badwill"?

- ¿Se amortiza el fondo de comercio?

- ¿Qué es el test de deterioro y por qué se realiza?

- ¿Puede el fondo de comercio aumentar de valor una vez reconocido?

- ¿Por qué es tan importante entender el fondo de comercio?

¿Qué es Realmente el Fondo de Comercio?

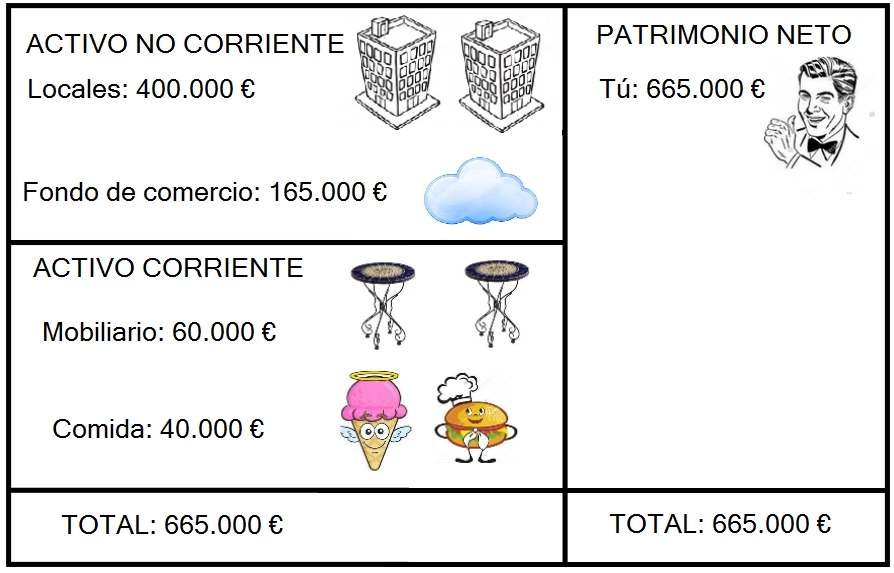

Antes de adentrarnos en su cálculo, es crucial comprender la esencia del fondo de comercio. Es, en términos generales, la diferencia entre el valor de mercado de una empresa y el valor contable de sus activos netos identificables. En otras palabras, es lo que un comprador está dispuesto a pagar por una empresa por encima del valor justo de sus activos tangibles e intangibles individualmente identificables (como marcas, patentes o software). Este 'extra' se justifica por la expectativa de flujos de caja futuros superiores, atribuibles a factores como:

- La reputación de la marca y el reconocimiento en el mercado.

- La lealtad de la clientela y su base de datos.

- Un equipo directivo y empleados altamente cualificados.

- Tecnologías o procesos operativos superiores no patentados.

- Ubicación estratégica o ventajas competitivas.

- Sinergias esperadas de la combinación de negocios.

El fondo de comercio no se genera internamente y se registra, sino que surge de una transacción de compra. Es la prima que se paga por la capacidad de generar ganancias futuras que superan lo que los activos identificables por sí solos podrían producir. Es el reconocimiento de que el todo, en este caso, es mayor que la suma de sus partes.

El Cálculo Contable del Fondo de Comercio: Un Vistazo Detallado

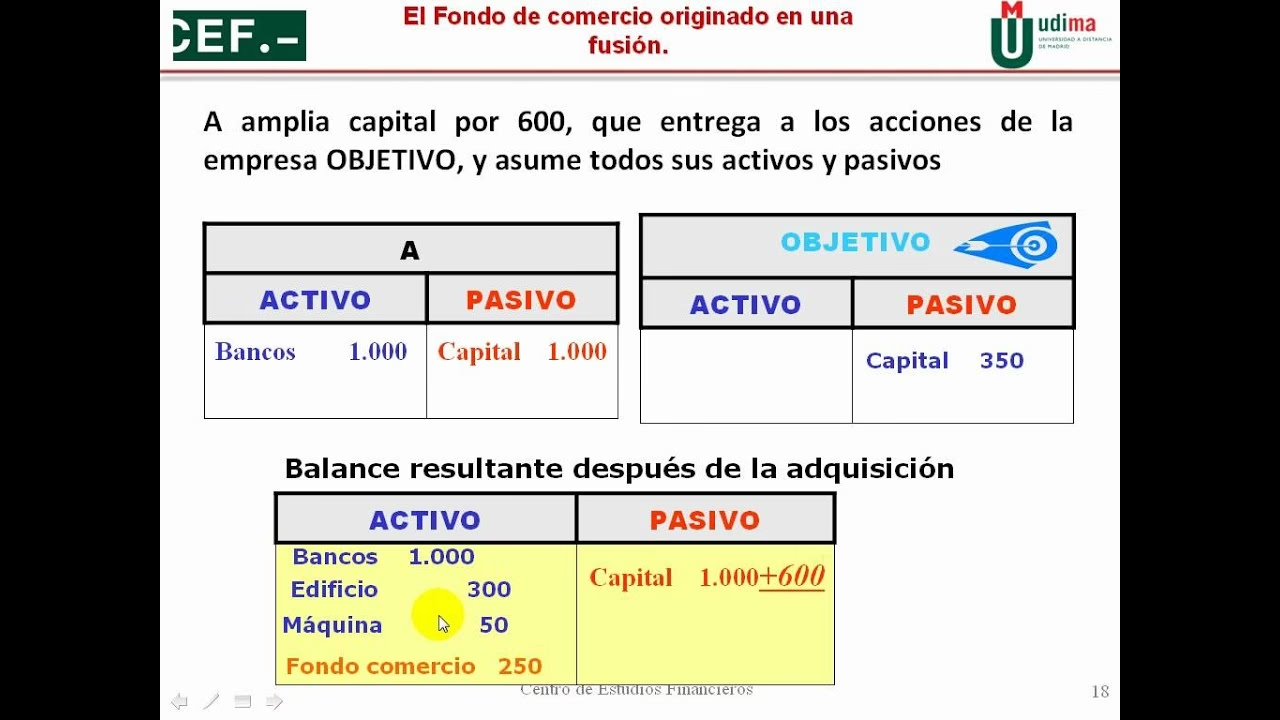

La normativa contable internacional, y específicamente las Normas Internacionales de Información Financiera (NIIF), establecen que el fondo de comercio se determina exclusivamente en el contexto de una adquisición. Se calcula como la diferencia entre el precio de compra pagado por la empresa adquirida y el valor razonable (fair value) de sus activos y pasivos identificables en la fecha de adquisición.

Permítanos ilustrarlo con un ejemplo concreto: si el patrimonio neto de una empresa, una vez ajustados todos sus activos y pasivos a su valor razonable, es de 50 millones de euros, y otra compañía decide adquirirla por 70 millones de euros, la diferencia de 20 millones de euros se contabiliza como fondo de comercio. Este monto representa el valor adicional que el comprador está pagando por las expectativas de beneficios futuros y las sinergias que espera obtener de la adquisición.

El proceso de valoración es minucioso. En el momento de la adquisición, es imperativo que todos los activos (tangibles e intangibles) y pasivos de la entidad adquirida se valoren a su valor razonable. Esto implica un análisis exhaustivo para determinar el precio al que un activo podría ser vendido, o un pasivo transferido, en una transacción ordenada entre participantes del mercado en la fecha de medición. Una vez completado este ejercicio de ajuste, se compara el precio total pagado por la compañía con este patrimonio ajustado a su valor razonable. La diferencia resultante es el fondo de comercio, que se justifica por la capacidad esperada de generar flujos de caja positivos futuros.

Goodwill vs. Badwill: Las Dos Caras de la Adquisición

Normalmente, cuando hablamos de fondo de comercio, nos referimos al concepto positivo, conocido en inglés como 'goodwill'. Este surge cuando el precio pagado por una empresa es superior al valor razonable de sus activos netos identificables, reflejando expectativas de beneficios futuros. Sin embargo, existe una contrapartida menos común, pero igualmente importante, denominada 'badwill'.

El 'badwill' (o fondo de comercio negativo) surge cuando, paradójicamente, el precio pagado por la empresa es inferior al valor razonable de sus activos y pasivos ajustados. Aunque pueda parecer una ganga, este escenario suele indicar que la entidad adquirida enfrenta desafíos significativos o se encuentra en una situación de reestructuración profunda. Las razones detrás de un 'badwill' pueden incluir:

- Costes de reestructuración elevados, como Expedientes de Regulación de Empleo (EREs).

- Desinversión en activos no estratégicos o de bajo rendimiento.

- Pérdidas operativas esperadas en el corto y medio plazo.

- Una venta forzada o de emergencia por parte del vendedor.

Cuando se produce 'badwill', la normativa contable establece que, tras reevaluar que la valoración de los activos y pasivos a valor razonable ha sido correcta y que el precio de compra es efectivamente inferior, esta diferencia negativa se reconoce directamente en la cuenta de resultados de la empresa adquirente como una ganancia por compra a precio de ganga. Es un reconocimiento de que se ha adquirido un negocio por un valor inferior a su valor justo de mercado, lo que puede ser una señal de una situación de apuros para la empresa vendida o de una oportunidad estratégica para el comprador.

Tabla Comparativa: Goodwill vs. Badwill

| Característica | Goodwill (Fondo de Comercio Positivo) | Badwill (Fondo de Comercio Negativo) |

|---|---|---|

| Definición | Precio pagado > Valor Razonable de Activos Netos | Precio pagado < Valor Razonable de Activos Netos |

| Significado | Expectativa de flujos de caja futuros positivos, sinergias, valor de marca. | Indica problemas futuros, costes de reestructuración, venta forzada. |

| Reconocimiento Contable | Activo intangible en el balance. | Ganancia por compra a precio de ganga en la cuenta de resultados. |

| Implicación Estratégica | Adquisición para crecimiento y expansión. | Adquisición de una empresa en dificultades o para reestructuración. |

El Tratamiento Contable del Fondo de Comercio: No Amortización, Sí Deterioro

Una de las particularidades más relevantes del fondo de comercio, según las Normas Internacionales de Información Financiera (NIIF), particularmente la NIIF 3 (Combinaciones de Negocios), es que no se amortiza. A diferencia de otros activos intangibles con vida útil definida (como patentes o licencias), el fondo de comercio se considera un activo con vida útil indefinida, lo que implica que su valor no disminuye de forma sistemática a lo largo del tiempo a través de la amortización contable.

Sin embargo, que no se amortice no significa que su valor sea inmutable. Para asegurar que el valor contable del fondo de comercio no exceda su valor recuperable, las empresas están obligadas a realizar anualmente un riguroso test de deterioro (impairment test). Este test es un mecanismo de control esencial para la integridad de los estados financieros.

El test de deterioro consiste en una evaluación exhaustiva que compara el valor en libros del fondo de comercio con su valor recuperable. El valor recuperable es el mayor entre el precio de venta neto de un activo (o unidad generadora de efectivo a la que se ha asignado el fondo de comercio) y su valor en uso. El valor en uso se calcula proyectando los flujos de caja futuros que se espera que genere la unidad generadora de efectivo a la que pertenece el fondo de comercio, y descontándolos a su valor presente.

Si el importe recuperable de la unidad generadora de efectivo es inferior a su valor contable (incluido el fondo de comercio), entonces se reconoce una pérdida por deterioro. Esta pérdida reduce el valor del fondo de comercio en el balance y se carga directamente a la cuenta de resultados del período, impactando negativamente en la rentabilidad de la empresa. Este ajuste es fundamental para reflejar de manera fiel la realidad económica del negocio y sus expectativas futuras de generación de valor. Si las proyecciones justifican el flujo de caja contabilizado, el fondo de comercio se mantiene invariable; de lo contrario, se modificará a la baja.

Importancia Estratégica y Financiera del Fondo de Comercio

Más allá de su tratamiento contable, el fondo de comercio tiene profundas implicaciones estratégicas y financieras. Para los inversores y analistas, la presencia y el valor del fondo de comercio en el balance pueden ser un indicador de la estrategia de crecimiento de una empresa, a menudo basada en adquisiciones. Sin embargo, también puede ser una fuente de riesgo, dado que una pérdida por deterioro puede afectar significativamente la rentabilidad y la percepción de valor de la compañía.

Una correcta valoración y gestión del fondo de comercio es vital. Un deterioro significativo puede ser una señal de que la adquisición no ha generado las sinergias o los beneficios esperados, o que las condiciones del mercado han cambiado drásticamente. Esto subraya la importancia de una diligencia debida exhaustiva antes de cualquier adquisición, para asegurar que el precio pagado esté justificado por un potencial de ganancias real y sostenible.

Para las empresas, el fondo de comercio es un reflejo de su capacidad para ir más allá de sus activos tangibles. Es la representación de su reputación, su base de clientes, su ventaja competitiva y su potencial de innovación. Entender cómo se valora y se gestiona este activo intangible es crucial para cualquier directivo o inversor que busque comprender la verdadera salud y el valor de una organización.

Preguntas Frecuentes (FAQs) sobre el Fondo de Comercio

A continuación, respondemos algunas de las preguntas más comunes para clarificar aún más este importante concepto:

¿Qué es el fondo de comercio?

Es un activo intangible que representa el valor de una empresa por encima del valor razonable de sus activos y pasivos identificables. Surge principalmente de la reputación, la base de clientes, la marca y la capacidad de generar beneficios superiores.

¿Cuándo se reconoce contablemente el fondo de comercio?

Solo se reconoce contablemente en el balance de una empresa cuando se produce una operación de combinación de negocios, es decir, cuando una empresa adquiere a otra.

¿Cómo se calcula el fondo de comercio en una adquisición?

Se calcula como la diferencia entre el precio de compra pagado por la empresa adquirida y el valor razonable de sus activos y pasivos identificables en la fecha de adquisición.

¿Qué significa el "valor razonable"?

Es el precio que se recibiría por vender un activo o se pagaría por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de medición. Implica una valoración objetiva y de mercado de todos los componentes de la empresa adquirida.

¿Cuál es la diferencia entre "goodwill" y "badwill"?

'Goodwill' (fondo de comercio positivo) ocurre cuando el precio pagado es mayor que el valor razonable de los activos netos, reflejando expectativas de beneficios futuros. 'Badwill' (fondo de comercio negativo) ocurre cuando el precio pagado es menor que el valor razonable de los activos netos, a menudo debido a problemas o reestructuraciones en la empresa adquirida.

¿Se amortiza el fondo de comercio?

No, según las Normas Internacionales de Información Financiera (NIIF), el fondo de comercio no se amortiza porque se considera que tiene una vida útil indefinida.

¿Qué es el test de deterioro y por qué se realiza?

Es una evaluación anual obligatoria que compara el valor contable del fondo de comercio con su valor recuperable. Se realiza para asegurar que el valor del fondo de comercio en el balance no esté sobrevalorado y para reflejar cualquier disminución en su capacidad de generar beneficios futuros.

¿Puede el fondo de comercio aumentar de valor una vez reconocido?

No, una vez reconocido en el balance, el fondo de comercio solo puede disminuir de valor a través de pérdidas por deterioro. No puede ser revaluado al alza.

¿Por qué es tan importante entender el fondo de comercio?

Es crucial para inversores, analistas y directivos porque afecta directamente la valoración de una empresa, su balance, y puede ser un indicador de la calidad de sus adquisiciones y su potencial de generación de beneficios futuros.

En resumen, el fondo de comercio es mucho más que una cifra en un balance; es un reflejo de la esencia y el potencial de una empresa. Su correcta valoración y gestión son pilares fundamentales para la transparencia financiera y la toma de decisiones estratégicas, tanto para quienes adquieren como para quienes buscan comprender el verdadero valor de un negocio en el dinámico mundo empresarial.

Si quieres conocer otros artículos parecidos a El Enigma del Fondo de Comercio: Valorando lo Invisible puedes visitar la categoría Cálculos.