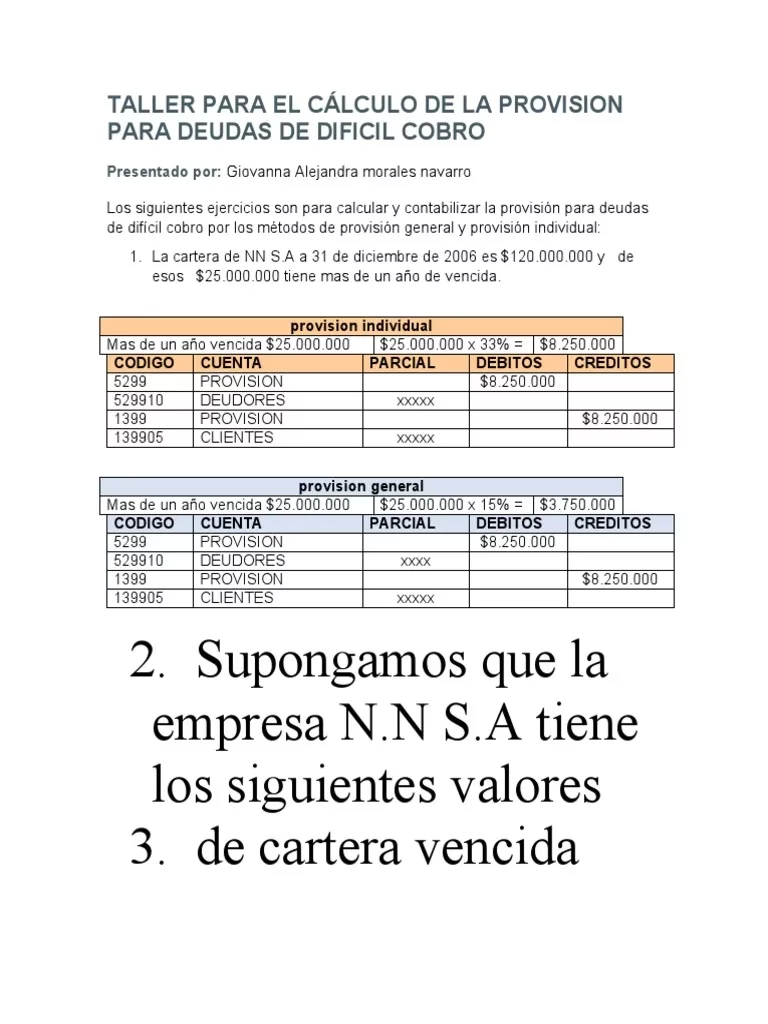

02/01/2023

En el dinámico mundo de las finanzas corporativas, la precisión en la contabilidad es un pilar fundamental para la salud y el cumplimiento de cualquier empresa. Una de las áreas que a menudo presenta mayor complejidad es la estimación y el registro de las obligaciones fiscales, específicamente, el cálculo de la provisión para impuestos sobre la renta. Comprender y aplicar correctamente este proceso es crucial para que una empresa refleje fielmente sus compromisos tributarios en sus estados financieros. Este artículo se adentrará en la naturaleza de las provisiones fiscales, ofreciendo una guía detallada sobre cómo calcular la provisión para impuestos sobre la renta, garantizando así claridad y exactitud para los departamentos de finanzas corporativas.

La adecuada gestión de las provisiones fiscales no solo asegura el cumplimiento normativo, sino que también proporciona una visión clara de la situación financiera de la empresa, permitiendo una mejor toma de decisiones y una planificación estratégica más efectiva. Acompáñanos en este recorrido para desmitificar el cálculo de la provisión fiscal y equiparte con el conocimiento necesario para afrontar este desafío con confianza.

- ¿Qué es una Provisión Fiscal?

- Cómo Calcular la Provisión para Impuestos sobre la Renta

- Retos en el Cálculo de la Provisión Fiscal

- 4 Pasos para Mejorar el Proceso y los Resultados del Cálculo de su Provisión Fiscal

- Cómo Puede Ayudar el Software de Provisión Fiscal

- ¿Cómo se Mide y Valora una Provisión?

- Preguntas Frecuentes (FAQ) sobre la Provisión Fiscal

- ¿Cuál es la diferencia entre el gasto por impuesto corriente y el gasto por impuesto diferido?

- ¿Por qué son tan importantes las diferencias permanentes y temporales en el cálculo de la provisión fiscal?

- ¿Cómo puede la Inteligencia Artificial (IA) mejorar el proceso de cálculo de la provisión fiscal?

- ¿Es obligatorio utilizar software especializado para la provisión fiscal?

- ¿Qué riesgos implica un cálculo impreciso de la provisión fiscal?

- ¿Cómo se relaciona la provisión fiscal con la planificación estratégica de una empresa?

¿Qué es una Provisión Fiscal?

Una provisión fiscal es la cantidad estimada de impuesto sobre la renta que una empresa espera legalmente pagar a la autoridad tributaria (como el IRS en EE. UU., o la AEAT en España) por el año fiscal en curso. Es una de las diversas provisiones que los departamentos de finanzas corporativas reservan para cubrir un gasto futuro probable. Otras provisiones comunes que una empresa suele contabilizar incluyen las deudas incobrables, la depreciación, las garantías de productos, las pensiones y las bonificaciones por ventas.

Las provisiones fiscales se consideran pasivos tributarios corrientes a efectos contables, ya que son cantidades destinadas a impuestos que se pagarán en el año en curso. La complejidad surge al saber cómo preparar el cálculo de la provisión fiscal de la manera que sea mejor para el negocio, al mismo tiempo que sea rápida, precisa y defendible. Estimar la provisión fiscal de cada año no es una tarea trivial y puede requerir una gran cantidad de tiempo y esfuerzo para los departamentos de impuestos corporativos. La habilidad para prever y reservar estos fondos es un indicador clave de la prudencia financiera de una organización.

Cómo Calcular la Provisión para Impuestos sobre la Renta

La provisión fiscal de una empresa se compone de dos partes fundamentales: el gasto por impuesto sobre la renta corriente y el gasto por impuesto sobre la renta diferido. La mayoría de los departamentos de contabilidad utilizan los Principios de Contabilidad Generalmente Aceptados (GAAP, por sus siglas en inglés) para calcular su posición financiera. Es importante destacar que los procedimientos GAAP difieren de manera significativa de las normas contables de impuestos sobre la renta. Estas diferencias juegan un papel crucial en el cálculo de los gastos por impuestos sobre la renta corrientes y diferidos, siendo el origen de gran parte de la complejidad en este proceso.

Gasto por Impuesto sobre la Renta Corriente

El gasto por impuesto corriente es la cantidad de impuesto sobre la renta que una empresa pagará por el año en curso. Se calcula a partir de las ganancias actuales y las diferencias permanentes y temporales del año actual entre las normas GAAP y las normas fiscales. Los siguientes pasos describen cómo calcular la provisión de impuesto sobre la renta corriente:

- Comenzar con el Ingreso Neto de la Empresa: Este es el ingreso calculado según las normas GAAP antes de impuestos sobre la renta. Es el punto de partida que refleja la rentabilidad de la empresa desde una perspectiva contable general.

- Calcular las Diferencias Permanentes del Año Actual: Estas son partidas de ingresos o gastos que no están permitidas a efectos de impuestos sobre la renta, pero sí están permitidas según GAAP. Dado que estos gastos o partidas de ingresos no están permitidos o no se reconocen a efectos de impuestos sobre la renta, se consideran permanentes. Ejemplos de diferencias permanentes incluyen multas y sanciones, gastos de entretenimiento (en algunas jurisdicciones), intereses de bonos municipales exentos de impuestos y ganancias de seguros de vida. Estas diferencias nunca se revierten en el futuro.

- Calcular las Diferencias Temporales del Año Actual: Estas son partidas de gastos o ingresos que se permiten para fines GAAP o de impuestos sobre la renta en un año, pero no bajo el otro sistema contable hasta un año posterior. Determine las diferencias temporales de su empresa revisando el balance general del año actual e identificando las diferencias entre sus cálculos GAAP y sus cálculos de impuestos sobre la renta. Las diferencias temporales comunes incluyen gastos incurridos pero aún no pagados (como ciertas provisiones), y diferencias en la depreciación (donde el método contable difiere del fiscal). Estas diferencias se revierten con el tiempo.

- Aplicar Créditos y Pérdidas Operativas Netas (NOL): Después de haber contabilizado estas diferencias, se llega a su ingreso imponible del año actual. Ahora puede aplicar créditos fiscales (incentivos fiscales otorgados por el gobierno) y NOL (pérdidas de años anteriores que se pueden utilizar para reducir la base imponible actual o futura).

- Aplicar la Tasa Impositiva Corriente: Multiplique el ingreso imponible del año actual por su tasa impositiva federal (o nacional) estatutaria vigente. El resultado es el gasto fiscal del año actual de su empresa para la provisión de impuestos sobre la renta.

Gasto por Impuesto sobre la Renta Diferido

El impuesto sobre la renta diferido es un pasivo que la empresa tiene en su balance, pero que aún no vence para el pago. Esta parte, más compleja, de la provisión de impuestos sobre la renta, calcula un total acumulado de las diferencias temporales y aplica la tasa impositiva apropiada a ese total. Se centra en los efectos diferidos de ingresos, gastos, NOL y créditos fiscales. Después de este cálculo, usted contabilizará su gasto por impuesto diferido en el balance GAAP de su empresa como un activo o un pasivo, dependiendo de si adeudará impuestos o recibirá un beneficio fiscal en el futuro.

Las diferencias temporales que dan origen a impuestos diferidos se clasifican en:

- Activos por impuestos diferidos: Surgen cuando el importe contable de un activo es superior a su base fiscal, o cuando el importe contable de un pasivo es inferior a su base fiscal. Implican que se pagarán menos impuestos en el futuro.

- Pasivos por impuestos diferidos: Surgen cuando el importe contable de un activo es inferior a su base fiscal, o cuando el importe contable de un pasivo es superior a su base fiscal. Implican que se pagarán más impuestos en el futuro.

El cálculo de la provisión de impuestos diferidos implica la aplicación de las tasas impositivas futuras estimadas a estas diferencias temporales acumuladas. Es una estimación crítica que requiere una comprensión profunda de la legislación fiscal actual y proyectada.

Retos en el Cálculo de la Provisión Fiscal

El cálculo de la provisión fiscal es un proceso intrínsecamente complejo y desafiante. Los equipos de impuestos corporativos se enfrentan a los siguientes problemas comunes en el cálculo de la provisión fiscal:

- Informes de Ingresos Desincronizados: Realizar un cálculo correcto requiere comenzar con el número correcto para su ingreso neto. La mayoría de las empresas informan sus ingresos anual o trimestralmente, por lo que el monto de la provisión fiscal solo puede estimarse. La volatilidad en los ingresos puede complicar aún más esta estimación.

- Dificultad para Recopilar e Integrar los Datos Correctos: Reunir datos para su cálculo de los departamentos de finanzas e impuestos, así como integrarlos y estructurarlos adecuadamente, es complicado. Los datos pueden residir en sistemas dispares, lo que dificulta una visión unificada y precisa.

- Manejo de un Gran Volumen de Datos: Incluso el cálculo más simple puede requerir que un equipo de expertos fiscales examine elementos como informes anuales, estados financieros, pagos de impuestos e ingreso neto. La magnitud de la información puede ser abrumadora y propensa a errores manuales.

- Mantenerse al Día con los Cambios en la Legislación Fiscal: Los cambios en la legislación fiscal afectan sus fórmulas de cálculo. Su departamento de impuestos debe estar al tanto de estos nuevos requisitos regulatorios. La legislación fiscal es dinámica y varía por jurisdicción, lo que añade una capa constante de aprendizaje y adaptación.

- Dependencia de Procesos de Cálculo Manuales: Calcular la provisión de impuestos corporativos utilizando hojas de cálculo y procesos manuales puede ralentizar su capacidad para obtener datos precisos y conformes de manera oportuna. Esta dependencia aumenta el riesgo de errores y la ineficiencia.

4 Pasos para Mejorar el Proceso y los Resultados del Cálculo de su Provisión Fiscal

Con el enfoque adecuado, su departamento de impuestos puede obtener resultados de provisión fiscal mejores y más rápidos, reducir sus obligaciones de provisión fiscal y disminuir los errores y riesgos en la provisión fiscal. Aquí están los pasos a considerar:

- Aprovechar y Analizar sus Datos Utilizando IA: Las herramientas de Inteligencia Artificial (IA) pueden recopilar automáticamente datos financieros de diversas fuentes, como sistemas contables, sistemas ERP y otras bases de datos financieras. La IA también puede estandarizar y limpiar los datos, garantizando la consistencia y reduciendo errores. Esto permite una preparación de datos más rápida y fiable para el cálculo.

- Consultar Listas de Verificación de Provisión Fiscal: Utilice herramientas como las listas de verificación de provisión de impuestos sobre la renta corporativa líderes en la industria para evaluar los procesos de medición de impuestos sobre la renta, los requisitos de divulgación y los controles de gestión de riesgos. Estas listas actúan como guías para asegurar que no se omita ningún paso crítico.

- Revisar su Cumplimiento: Examine de cerca su proceso de cálculo de la provisión fiscal para verificar que está utilizando los criterios correctos para calcular la provisión fiscal. Una revisión periódica y exhaustiva ayuda a identificar y corregir desviaciones antes de que se conviertan en problemas mayores.

- Optar por la Automatización: Aquellos procesos que son laboriosos o propensos a errores pueden mejorarse con una solución de provisión fiscal que proporcione una recopilación, consolidación y análisis de datos más rápidos y precisos. La automatización no solo acelera el proceso, sino que también mejora la precisión y la consistencia.

Cómo Puede Ayudar el Software de Provisión Fiscal

El software de provisión fiscal corporativa incorpora automatización y otras tecnologías que pueden acelerar su cálculo de provisión fiscal de varias maneras. El software de provisión fiscal adecuado ayuda a eliminar errores y optimizar sus procesos de cálculo de impuestos para que pueda cumplir fácilmente con las obligaciones de presentación. Este tipo de software proporciona las herramientas para ayudarlo a responder a los cambios regulatorios en todo el mundo en casi cualquier jurisdicción. Los departamentos de impuestos están reportando hasta un 50% de procesamiento más rápido con algunos software de provisión fiscal, junto con otros resultados mejorados.

Software de provisión fiscal como Thomson Reuters ONESOURCE Tax Provision le brinda a su organización la capacidad de equilibrar las necesidades de cumplimiento con una provisión fiscal precisa, al tiempo que garantiza un proceso defendible. Este tipo de solución integral transforma la gestión fiscal, pasando de una tarea manual y tediosa a un proceso eficiente y estratégico.

Algunos beneficios clave del software de provisión fiscal incluyen:

- Simplificar la captura de datos y gestionar múltiples fuentes de datos dentro de una sola herramienta.

- Conectividad directa con el libro mayor para la automatización de atributos fiscales.

- Recopilación de datos basada en la web para actualizaciones en tiempo real de usuarios remotos.

- Capacidad de empujar y extraer datos de hojas de trabajo de Excel.

- Extraer datos para automatizar cálculos fuera de línea para su uso en otras aplicaciones.

- Pantallas de entrada de datos configurables para entradas manuales y de nivel superior.

La implementación de estas herramientas no solo es una cuestión de eficiencia operativa, sino también de mitigación de riesgos y de asegurar la integridad de la información financiera.

¿Cómo se Mide y Valora una Provisión?

Más allá del cálculo específico de la provisión fiscal, es fundamental comprender los principios generales de medición y valoración de cualquier provisión, ya que estos se aplican también a la provisión para impuestos sobre la renta.

Medición de una Provisión

El importe reconocido como provisión debe ser la mejor estimación del gasto requerido para liquidar la obligación presente en la fecha del balance. Esto significa el importe que una entidad pagaría racionalmente para liquidar la obligación en la fecha del balance o para transferirla a un tercero. La 'mejor estimación' implica el juicio de la gerencia, complementado por la experiencia de transacciones similares y, en algunos casos, por informes de expertos independientes. Debe reflejar la realidad económica de la obligación.

Es crucial que esta estimación sea objetiva y esté respaldada por la información disponible en el momento de la preparación de los estados financieros. No se trata de una cifra arbitraria, sino de una valoración cuidadosa de la probabilidad y magnitud del gasto futuro.

Valoración de las Provisiones (Norma Contable)

Según la norma contable 15.ª (en el contexto del Plan General de Contabilidad español, que es comparable a otras normativas internacionales como las NIIF o GAAP en su filosofía):

- Las provisiones se valorarán en la fecha de cierre del ejercicio, de acuerdo con la información disponible en cada momento, por el valor actual de la mejor estimación posible del importe necesario para cancelar o transferir a un tercero la obligación.

- Los ajustes que surjan por la actualización de la provisión (debido al paso del tiempo y el descuento de flujos futuros) se registrarán como un gasto financiero conforme se vaya devengando. Esto refleja el coste financiero de tener una obligación que se liquidará en el futuro.

- Cuando se trate de provisiones con vencimiento inferior o igual a un año, y el efecto financiero no sea significativo, no será necesario llevar a cabo ningún tipo de descuento. Esto simplifica el cálculo para obligaciones a corto plazo donde el valor temporal del dinero no tiene un impacto material.

- La compensación a recibir de un tercero en el momento de liquidar la obligación no supondrá una minoración del importe de la deuda, sin perjuicio del reconocimiento en el activo de la empresa del correspondiente derecho de cobro. Esto se aplica siempre que no existan dudas de que dicho reembolso será percibido. Por ejemplo, si una empresa tiene una provisión por una demanda, pero tiene un seguro que cubrirá parte del coste, la provisión se registra por el total y el derecho de cobro al seguro se registra como un activo separado.

- Cuando exista un vínculo legal o contractual por el que se haya exteriorizado parte del riesgo, y en virtud del cual la empresa no esté obligada a responder, se tendrá en cuenta al estimar el importe de la provisión. Esto significa que si una parte de la obligación está garantizada o cubierta por un tercero de forma vinculante, esa parte no debería incluirse en la provisión de la empresa.

En el contexto de la provisión fiscal, la aplicación de estas normas implica considerar no solo el monto estimado del impuesto, sino también su momento de pago y la tasa de descuento aplicable, aunque para impuestos corrientes, el descuento rara vez es necesario. Para impuestos diferidos, la valoración de las diferencias temporales se realiza aplicando las tasas impositivas que se espera estén vigentes cuando las diferencias se reviertan.

Preguntas Frecuentes (FAQ) sobre la Provisión Fiscal

¿Cuál es la diferencia entre el gasto por impuesto corriente y el gasto por impuesto diferido?

El gasto por impuesto corriente se refiere al impuesto que una empresa debe pagar en el año fiscal actual, calculado sobre sus ingresos imponibles actuales. El gasto por impuesto diferido, por otro lado, surge de las diferencias temporales entre las normas contables (GAAP) y las normas fiscales, y representa un pasivo o un activo que se liquidará o se reconocerá en periodos futuros.

¿Por qué son tan importantes las diferencias permanentes y temporales en el cálculo de la provisión fiscal?

Las diferencias permanentes y temporales son cruciales porque reconcilian el ingreso contable (según GAAP) con el ingreso imponible (según las leyes fiscales). Las diferencias permanentes nunca se revierten, mientras que las temporales sí lo hacen, dando origen a activos y pasivos por impuestos diferidos. Comprenderlas es fundamental para la precisión del cálculo fiscal.

¿Cómo puede la Inteligencia Artificial (IA) mejorar el proceso de cálculo de la provisión fiscal?

La IA puede automatizar la recopilación, estandarización y limpieza de grandes volúmenes de datos financieros de diversas fuentes, reduciendo errores y el tiempo necesario para la preparación. También puede ayudar en el análisis predictivo y la identificación de anomalías, mejorando la precisión y la eficiencia del cálculo.

¿Es obligatorio utilizar software especializado para la provisión fiscal?

Aunque no es estrictamente obligatorio, el uso de software especializado es altamente recomendable, especialmente para empresas con operaciones complejas o voluminosas. Estos sistemas automatizan procesos, garantizan el cumplimiento normativo, reducen errores manuales y aceleran significativamente el tiempo de procesamiento, lo que se traduce en ahorro de tiempo y recursos.

¿Qué riesgos implica un cálculo impreciso de la provisión fiscal?

Un cálculo impreciso puede llevar a errores en los estados financieros, lo que puede resultar en sanciones por parte de las autoridades fiscales, auditorías más intensas, una imagen financiera distorsionada para inversores y stakeholders, y una toma de decisiones empresariales deficiente. La precisión es clave para evitar estos riesgos.

¿Cómo se relaciona la provisión fiscal con la planificación estratégica de una empresa?

Una provisión fiscal precisa permite a la gerencia tener una visión clara de sus obligaciones fiscales futuras, lo que es esencial para la planificación financiera, la asignación de recursos, la evaluación de la rentabilidad de proyectos y la gestión del flujo de caja. Una buena gestión de la provisión fiscal contribuye directamente a una planificación estratégica robusta y a la salud financiera a largo plazo.

Si quieres conocer otros artículos parecidos a Guía Completa: Cálculo de la Provisión Fiscal puedes visitar la categoría Cálculos.