29/04/2024

En el vasto universo de las finanzas personales y empresariales, pocas cosas son tan fundamentales como comprender el concepto y el cálculo de la tasa de interés. Ya sea que estés ahorrando para un futuro, solicitando un préstamo para una casa, o invirtiendo en un proyecto, la tasa de interés es el motor que impulsa el crecimiento o el costo de tu dinero. Pero, ¿alguna vez te has preguntado cómo se calcula exactamente este porcentaje tan crucial? No es un misterio reservado solo para expertos financieros; con las herramientas adecuadas y un poco de conocimiento, tú también puedes desvelar este cálculo.

Este artículo te guiará a través del proceso de cálculo de la tasa de interés, centrándonos en el Interés Simple, que es la base para comprender conceptos más complejos. Aprenderás a identificar los componentes necesarios y aplicar una fórmula sencilla pero poderosa para determinar la tasa que realmente está en juego. Prepárate para empoderarte con el conocimiento financiero que te permitirá tomar decisiones más informadas y estratégicas.

- La Esencia del Interés: Más Allá de un Número

- Interés Simple: La Base del Cálculo

- Componentes Cruciales: Desglosando Cada Término

- Paso a Paso: Calculando la Tasa de Interés con Precisión

- Ejemplo Práctico Detallado: Llevando la Teoría a la Realidad

- Más Allá del Interés Simple: Una Breve Mención al Interés Compuesto

- ¿Por Qué es Fundamental Entender la Tasa de Interés?

- Factores que Influyen en las Tasas de Interés

- Errores Comunes al Calcular la Tasa de Interés (y Cómo Evitarlos)

- Tabla Comparativa de Escenarios de Interés Simple

- Preguntas Frecuentes (FAQ)

- Conclusión

La Esencia del Interés: Más Allá de un Número

Antes de sumergirnos en los números, es vital entender qué representa el interés. En términos simples, el interés es el costo de pedir dinero prestado o la recompensa por prestar dinero. Si eres un prestatario, el interés es lo que pagas por usar el dinero de otra persona. Si eres un prestamista o inversor, el interés es lo que ganas por permitir que otros usen tu dinero. La tasa de interés, expresada como un porcentaje, indica cuánto se cobra o se gana en relación con el monto original de dinero (el Monto Principal) durante un período de tiempo determinado.

Comprender esta dualidad es clave. Un interés alto puede ser una bendición si eres un inversor, ya que tus ganancias crecen rápidamente. Sin embargo, puede ser una carga pesada si eres un prestatario, ya que el costo de tu deuda se dispara. De ahí la importancia de saber calcular y, por ende, negociar o elegir la mejor opción.

Interés Simple: La Base del Cálculo

El Interés Simple es el tipo de interés más básico y fácil de entender. Se calcula únicamente sobre el Monto Principal original de un préstamo o inversión. Esto significa que el interés no se capitaliza (no se gana interés sobre el interés ya acumulado), lo que lo hace diferente del interés compuesto, que es más común en préstamos a largo plazo y muchas inversiones. Para efectos de calcular la tasa de interés a partir de los datos dados (intereses, principal y tiempo), la fórmula que utilizaremos está directamente relacionada con el interés simple.

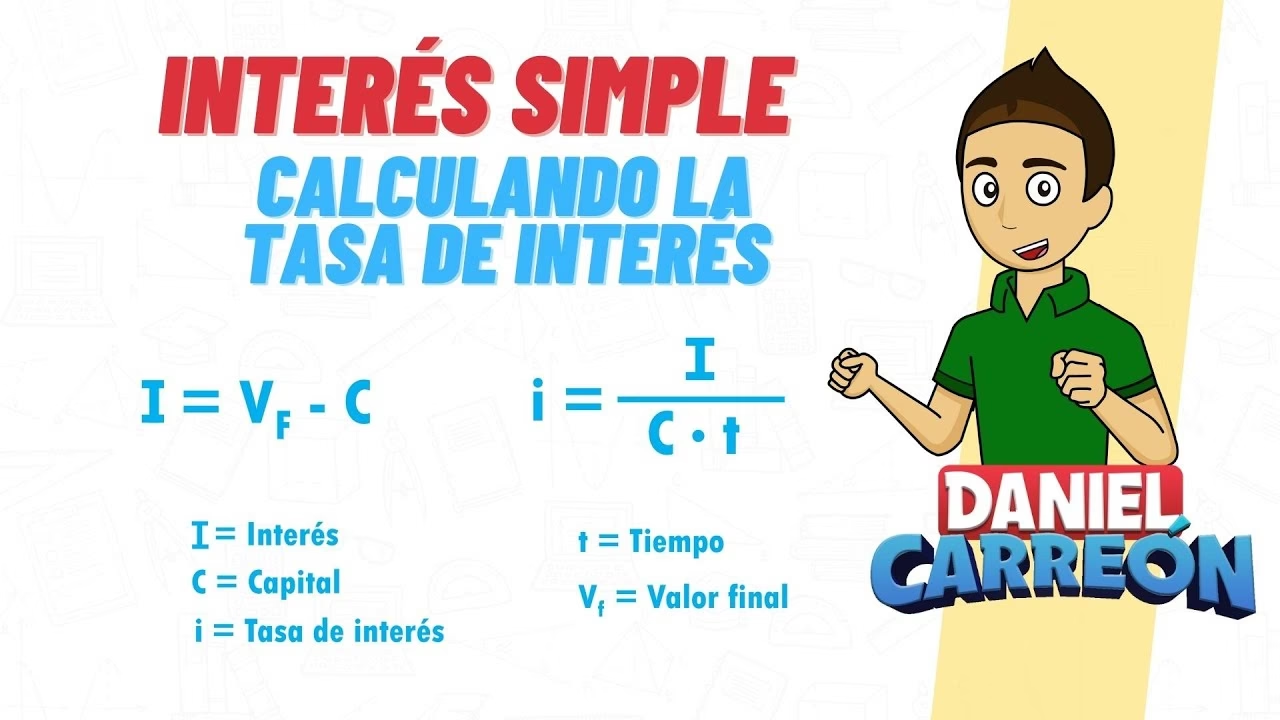

Desvelando la Fórmula Clave para la Tasa de Interés

La fórmula general para calcular el interés simple es: Intereses = Principal × Tasa × Tiempo. Sin embargo, nuestro objetivo aquí es encontrar la Tasa de Interés. Para ello, necesitamos reorganizar la fórmula. Si ya conoces los Intereses Obtenidos, el Monto Principal y el Período de Tiempo, puedes despejar la tasa de la siguiente manera:

Tasa = (Intereses / (Principal × Tiempo)) × 100

Donde:

- Tasa: Es la tasa de interés que buscamos, expresada como un porcentaje.

- Intereses: Es el monto total de interés que se ha ganado o pagado.

- Principal: Es el monto inicial de dinero (la cantidad original prestada o invertida).

- Tiempo: Es el período de tiempo durante el cual se calculó el interés, usualmente en años.

Componentes Cruciales: Desglosando Cada Término

Para aplicar la fórmula correctamente, es fundamental tener una comprensión clara de cada uno de sus componentes:

- Intereses Obtenidos: Este es el valor monetario del interés que se ha acumulado. Por ejemplo, si invertiste $10,000 y al final del período tienes $11,500, los intereses obtenidos son $1,500 ($11,500 - $10,000). Es la ganancia neta por el uso de tu dinero o el costo neto por el uso del dinero de otra persona.

- Monto Principal: También conocido como capital inicial o valor nominal, es la cantidad original de dinero que fue prestada o invertida. Es el punto de partida sobre el cual se calcula el interés. Si pides un préstamo de $20,000, ese es tu monto principal. Si inviertes $5,000, ese es tu principal.

- Período de Tiempo: Este componente representa la duración durante la cual el dinero ha estado invertido o prestado. Es crucial que el tiempo se exprese en la misma unidad que la tasa de interés deseada. En la mayoría de los casos, y para la fórmula de interés simple, el tiempo se mide en años. Si el tiempo se te da en meses o días, deberás convertirlo a años antes de usarlo en la fórmula (por ejemplo, 6 meses serían 0.5 años; 730 días serían 2 años, asumiendo 365 días por año).

Paso a Paso: Calculando la Tasa de Interés con Precisión

Ahora que conocemos la fórmula y sus componentes, veamos los pasos para calcular la tasa de interés:

- Determina los Intereses Obtenidos: Asegúrate de tener el monto exacto de interés que se ha generado o pagado durante el período.

- Identifica el Monto Principal: Conoce la cantidad inicial de dinero que fue prestada o invertida.

- Establece el Período de Tiempo: Calcula la duración exacta en años. Si el período es menor a un año, exprésalo como una fracción o decimal de un año. Por ejemplo, 6 meses = 0.5 años; 18 meses = 1.5 años.

- Introduce los Valores en la Fórmula: Sustituye los valores que has identificado en la fórmula:

Tasa = (Intereses / (Principal × Tiempo)) × 100. - Realiza las Operaciones: Primero, multiplica el Principal por el Tiempo. Luego, divide los Intereses por el resultado de esa multiplicación. Finalmente, multiplica el resultado por 100 para convertirlo en un porcentaje.

Ejemplo Práctico Detallado: Llevando la Teoría a la Realidad

Para ilustrar mejor, utilizaremos el ejemplo proporcionado y lo desglosaremos paso a paso:

Supongamos que tienes una inversión con los siguientes datos:

- Monto Principal: $10,000

- Intereses Obtenidos: $1,500

- Período de Tiempo: 3 años

Nuestro objetivo es determinar la Tasa de Interés anual.

Aplicando la Fórmula:

1. Valores conocidos:

Intereses = $1,500

Principal = $10,000

Tiempo = 3 años

2. Sustituir en la fórmula:Tasa = ($1,500 / ($10,000 × 3)) × 100

3. Realizar la multiplicación en el denominador:$10,000 × 3 = $30,000

4. Sustituir este resultado en la fórmula:Tasa = ($1,500 / $30,000) × 100

5. Realizar la división:$1,500 / $30,000 = 0.05

6. Multiplicar por 100 para obtener el porcentaje:Tasa = 0.05 × 100 = 5%

Por lo tanto, la Tasa de Interés anual sobre el Monto Principal de tu inversión es del 5%. Esto significa que cada año, la inversión generó un 5% de interés sobre los $10,000 iniciales.

Más Allá del Interés Simple: Una Breve Mención al Interés Compuesto

Es importante recordar que la fórmula y los cálculos que hemos explorado se aplican al Interés Simple. Si bien es una herramienta fundamental para entender los conceptos básicos, la mayoría de los productos financieros modernos, como cuentas de ahorro, hipotecas y tarjetas de crédito, utilizan el interés compuesto. El interés compuesto se distingue porque calcula intereses no solo sobre el principal, sino también sobre los intereses acumulados de períodos anteriores. Esto significa que tu dinero (o tu deuda) puede crecer mucho más rápido con el tiempo. Aunque el cálculo de la tasa de interés de un producto compuesto es más complejo y a menudo requiere herramientas financieras o calculadoras especializadas, comprender el interés simple es el primer paso esencial para cualquier análisis financiero.

¿Por Qué es Fundamental Entender la Tasa de Interés?

El conocimiento sobre cómo calcular la tasa de interés no es solo una curiosidad académica; es una habilidad práctica invaluable que te empodera en múltiples aspectos de tu vida financiera:

- Tomar Decisiones Informadas: Al entender cómo se calcula la tasa, puedes comparar ofertas de préstamos, tarjetas de crédito o inversiones de manera más efectiva. ¿Es realmente un buen trato una inversión que promete altos rendimientos si la tasa de interés implícita es baja debido a un largo período?

- Planificación Financiera: Te permite proyectar el crecimiento de tus ahorros o el costo total de tus deudas a lo largo del tiempo. Puedes estimar cuánto interés pagarás en un préstamo o cuánto ganarán tus ahorros.

- Negociación: Armado con este conocimiento, puedes negociar mejores condiciones para tus préstamos o exigir una mejor rentabilidad para tus inversiones.

- Evaluación de Riesgos: Las tasas de interés están directamente relacionadas con el riesgo. Un préstamo con una tasa de interés muy alta puede indicar un mayor riesgo para el prestamista, o simplemente un costo excesivo para ti.

Factores que Influyen en las Tasas de Interés

Aunque nuestro enfoque es el cálculo de la tasa, es útil saber que estas no son estáticas y están influenciadas por varios factores macroeconómicos y personales:

- Política Monetaria: Los bancos centrales (como la Reserva Federal en EE. UU. o el Banco Central Europeo) establecen tasas de referencia que afectan directamente las tasas de interés bancarias.

- Inflación: Una alta inflación generalmente lleva a tasas de interés más altas, ya que los prestamistas buscan compensar la pérdida de poder adquisitivo del dinero.

- Riesgo Crediticio: Para los préstamos, tu historial crediticio y tu solvencia influyen directamente en la tasa que se te ofrece. Un mayor riesgo percibido se traduce en una tasa más alta.

- Oferta y Demanda: La disponibilidad de fondos para prestar y la demanda de préstamos en el mercado también afectan las tasas.

Errores Comunes al Calcular la Tasa de Interés (y Cómo Evitarlos)

Aunque la fórmula es sencilla, es fácil cometer errores. Aquí algunos de los más comunes:

- Unidades de Tiempo Inconsistentes: Este es, quizás, el error más frecuente. Si el tiempo está en meses, días o trimestres, ¡debes convertirlo a años! Por ejemplo, 6 meses deben ser 0.5 años.

- Confundir Interés Simple con Compuesto: La fórmula presentada es para interés simple. Si estás tratando de calcular la tasa de un producto con interés compuesto, esta fórmula no te dará el resultado exacto (necesitarías fórmulas más avanzadas o calculadoras financieras).

- Errores Aritméticos: Doble verificación de tus cálculos, especialmente la multiplicación del Principal por el Tiempo antes de la división.

- No Considerar Comisiones o Gastos Ocultos: La tasa de interés calculada te da la tasa nominal. Sin embargo, algunos productos financieros pueden tener comisiones o cargos adicionales que aumentan el costo total. Siempre lee la letra pequeña.

Tabla Comparativa de Escenarios de Interés Simple

Para reforzar la comprensión, veamos cómo la tasa de interés varía en diferentes escenarios, manteniendo el enfoque en el Interés Simple y la fórmula que hemos aprendido:

| Escenario | Monto Principal ($) | Intereses Obtenidos ($) | Período de Tiempo (años) | Tasa de Interés Calculada (%) |

|---|---|---|---|---|

| 1 (Inversión Pequeña) | 2,000 | 100 | 1 | 5% |

| 2 (Préstamo Rápido) | 5,000 | 750 | 0.5 (6 meses) | 30% |

| 3 (Ahorro a Largo Plazo) | 15,000 | 2,250 | 5 | 3% |

| 4 (Inversión Agresiva) | 8,000 | 2,400 | 2 | 15% |

| 5 (Deuda Consolidada) | 10,000 | 1,000 | 4 | 2.5% |

Observaciones de la tabla:

- En el Escenario 2, aunque los intereses son menores que en el Escenario 3, la tasa es mucho mayor debido al Período de Tiempo significativamente más corto (0.5 años). Esto demuestra cómo el tiempo es un factor crítico.

- El Escenario 4 muestra una Tasa de Interés alta para una inversión, lo que podría indicar un mayor riesgo o una oportunidad de alto rendimiento.

- El Escenario 5, a pesar de un principal elevado, tiene una tasa baja gracias a un período de tiempo prolongado, lo que distribuye los intereses a lo largo de los años.

Preguntas Frecuentes (FAQ)

¿Esta fórmula sirve para cualquier tipo de interés?

No, esta fórmula es específicamente para calcular la tasa de Interés Simple. Para el interés compuesto, donde los intereses se capitalizan (ganan intereses sobre intereses), la fórmula es más compleja y generalmente se utilizan calculadoras financieras o software especializado.

¿Cómo sé si un préstamo es de interés simple o compuesto?

La mayoría de los préstamos a largo plazo (hipotecas, préstamos estudiantiles) y productos de ahorro utilizan interés compuesto. Los préstamos de día de pago o algunos préstamos personales a corto plazo pueden usar interés simple. La institución financiera o el contrato del préstamo deben especificar claramente el tipo de interés aplicado.

¿Qué pasa si el tiempo no está en años?

Es crucial convertir el tiempo a años. Si el tiempo está dado en meses, divídelo por 12 (ej. 6 meses = 6/12 = 0.5 años). Si está en días, divídelo por 365 (ej. 730 días = 730/365 = 2 años). Esta consistencia es vital para que la Tasa de Interés resultante sea anual.

¿La tasa de interés siempre es un porcentaje?

Sí, por convención, la tasa de interés se expresa como un porcentaje (%). Sin embargo, para realizar los cálculos en la fórmula, a menudo se usa su forma decimal (por ejemplo, 5% se usaría como 0.05). Después del cálculo, el resultado decimal se multiplica por 100 para volver a expresarlo como porcentaje.

¿Es lo mismo Tasa de Interés Nominal que Efectiva?

No exactamente. La tasa de interés nominal es la tasa anunciada (la que calcularías con nuestra fórmula si los intereses son simples y anuales). La tasa de interés efectiva considera la capitalización del interés y otros cargos, dando el costo o rendimiento real anualizado. Para Interés Simple anual, la nominal y la efectiva son iguales. Para interés compuesto, la efectiva siempre será igual o mayor que la nominal.

Conclusión

Entender cómo calcular la Tasa de Interés sobre el Monto Principal es una habilidad financiera fundamental que te brinda claridad y control. La fórmula del Interés Simple es una herramienta poderosa y accesible que te permite desglosar la relación entre los Intereses Obtenidos, el Monto Principal y el Período de Tiempo. Al dominar este cálculo, estarás mejor equipado para evaluar inversiones, comprender el costo de los préstamos y, en última instancia, tomar decisiones financieras más inteligentes. No dejes que los números te intimiden; con esta guía, tienes el poder de desmitificar uno de los conceptos más importantes en el mundo de las finanzas.

Si quieres conocer otros artículos parecidos a ¿Cómo Calcular la Tasa de Interés de Forma Sencilla? puedes visitar la categoría Calculadoras.