05/10/2022

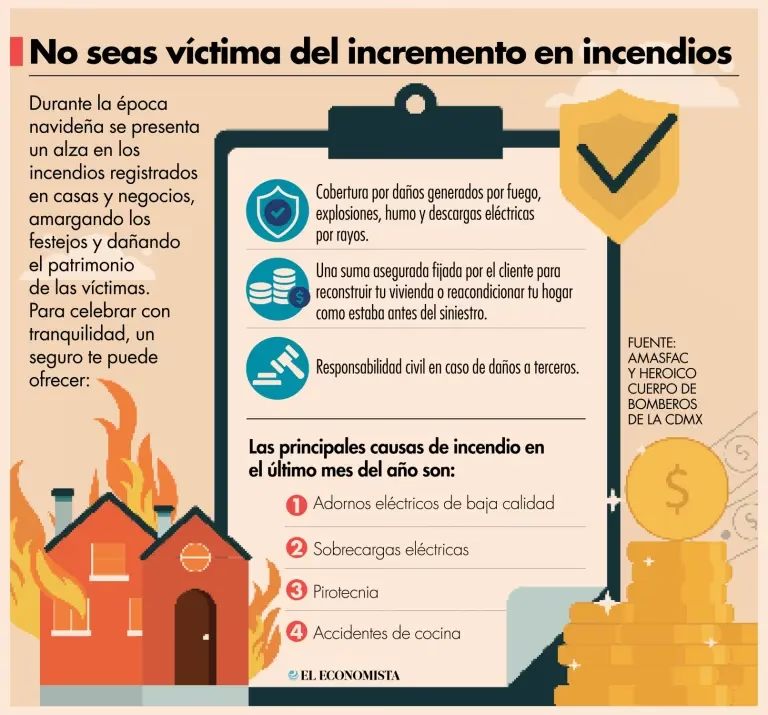

Un incendio, por pequeño que sea, puede causar estragos devastadores en tu propiedad, transformando años de esfuerzo y ahorro en cenizas. Más allá del impacto emocional, la reconstrucción y recuperación financiera pueden ser un verdadero desafío. Es aquí donde el seguro contra incendios se convierte en un pilar fundamental para la estabilidad económica de cualquier propietario. Pero, ¿sabes realmente cómo funciona una reclamación de seguro contra incendios y, lo que es más importante, cómo se calcula la indemnización a la que tienes derecho?

Este artículo desglosará los conceptos clave involucrados en la determinación de una reclamación de seguro contra incendios, desde la crucial suma asegurada y el valor real de tu propiedad, hasta la temida cláusula de promedio y las responsabilidades compartidas entre inquilinos y propietarios. Nuestro objetivo es brindarte la información necesaria para que puedas comprender mejor tu póliza y estar preparado ante cualquier eventualidad.

¿Qué Cubre Realmente un Seguro Contra Incendios?

El seguro contra incendios es una póliza diseñada para proteger tu propiedad (ya sea una vivienda, un local comercial o cualquier otro inmueble) contra pérdidas o daños directos causados por fuego. Es una cobertura esencial que puede marcar la diferencia entre una recuperación rápida y una ruina financiera. Pero, ¿qué elementos específicos suelen estar cubiertos?

- Daños Materiales Directos: La cobertura principal se enfoca en los daños estructurales del inmueble (paredes, techos, cimientos) y los bienes contenidos en él (muebles, electrodomésticos, equipos) causados directamente por el fuego.

- Gastos de Extinción: Incluye los costos razonables asociados con los materiales y servicios utilizados para apagar el incendio, como el agua, productos químicos y la intervención de los bomberos.

- Remoción de Escombros: Los costos de limpieza y retiro de los restos del incendio suelen estar cubiertos, aunque a menudo con un límite dentro de la suma asegurada total.

- Honorarios de Profesionales: En algunos casos, la póliza puede cubrir honorarios de ingenieros, arquitectos u otros profesionales necesarios para evaluar los daños y planificar la reconstrucción.

- Gastos Adicionales o Extra: Estos pueden incluir los costos de alojamiento temporal si tu vivienda queda inhabitable, o la interrupción de negocio si tu local comercial no puede operar. Es fundamental revisar si tu póliza los contempla y bajo qué condiciones.

- Responsabilidad Civil: Un aspecto crucial que a menudo se pasa por alto. Un incendio en tu propiedad puede afectar a terceros (vecinos, propiedades colindantes). Algunas pólizas incluyen cobertura de responsabilidad civil para daños a terceros, lo cual es vital para evitar problemas legales y financieros adicionales.

Es importante destacar que cada póliza es un contrato único y sus coberturas pueden variar. Siempre es recomendable leer detenidamente las condiciones generales y particulares para entender qué está incluido y qué exclusiones existen.

La Suma Asegurada vs. el Valor Real: Entendiendo el Infraseguro

Cuando contratas un seguro contra incendios, debes declarar un valor para tu propiedad a la compañía aseguradora. Este valor es conocido como la suma asegurada, y representa el monto máximo que la aseguradora pagará en caso de una reclamación. Sin embargo, la suma asegurada no siempre refleja el valor real de tu propiedad en el momento del siniestro.

El valor real de tu propiedad puede ser de dos tipos, dependiendo de tu póliza:

- Valor de Mercado: Es el precio al que se vendería la propiedad en el mercado actual, considerando su antigüedad, estado y ubicación.

- Costo de Reposición: Es el costo de reconstruir o reemplazar la propiedad y sus contenidos por otros nuevos, sin descontar la depreciación por uso o antigüedad. Las pólizas a valor de reposición suelen ser más costosas pero ofrecen una protección más completa.

La discrepancia entre la suma asegurada y el valor real de tu propiedad se conoce como infraseguro. El infraseguro ocurre cuando el valor declarado a la aseguradora es inferior al valor real de la propiedad. Esta situación es más común de lo que parece, debido a la inflación, mejoras no declaradas o simplemente una valoración inicial incorrecta.

El infraseguro tiene implicaciones muy serias en el momento de una reclamación, ya que puede llevar a que la compañía de seguros aplique la temida cláusula de promedio.

La Cláusula de Promedio: Un Factor Crítico en tu Indemnización

La cláusula de promedio (también conocida como regla proporcional o coaseguro) es una disposición común en las pólizas de seguro de bienes, incluyendo las de incendio. Su objetivo es evitar que los asegurados declaren un valor inferior al real para pagar primas más bajas. Si se detecta infraseguro en el momento del siniestro, la cláusula de promedio entrará en juego, y la indemnización se reducirá proporcionalmente.

La fórmula para calcular la indemnización con la cláusula de promedio es la siguiente:

Indemnización = (Suma Asegurada / Valor Real al momento del Siniestro) × Monto del Daño

Veamos un ejemplo práctico para entender su impacto:

Escenario:

- Valor Real de la Propiedad al momento del incendio: $500,000

- Suma Asegurada en la Póliza: $300,000 (hay infraseguro)

- Monto del Daño Estimado por el Incendio: $100,000

Cálculo de la Indemnización con Cláusula de Promedio:

Indemnización = ($300,000 / $500,000) × $100,000

Indemnización = 0.6 × $100,000

Indemnización = $60,000

En este ejemplo, a pesar de que el daño fue de $100,000, la aseguradora solo pagará $60,000 debido al infraseguro. El asegurado asume la diferencia ($40,000) porque no aseguró su propiedad por su valor real. Esta es una lección costosa que subraya la importancia de asegurar tu propiedad por el monto correcto.

¿Cómo Evitar la Aplicación de la Cláusula de Promedio?

La mejor manera de evitar que la cláusula de promedio afecte tu indemnización es asegurarte de que la suma asegurada de tu póliza siempre refleje el valor real de tu propiedad. Aquí algunos consejos:

- Actualización Constante: Revisa y actualiza el valor de tu propiedad periódicamente, especialmente si realizas mejoras significativas o si el mercado inmobiliario experimenta cambios importantes.

- Valoración Profesional: Considera contratar a un tasador profesional para obtener una valoración precisa de tu propiedad y sus contenidos.

- Pólizas a Valor de Reposición: Siempre que sea posible, opta por pólizas que cubran el costo de reposición a nuevo, lo que te protegerá mejor contra la depreciación y la inflación.

- Comunicación con tu Aseguradora: Mantén una comunicación fluida con tu agente o compañía de seguros. Informa sobre cualquier cambio en la estructura o valor de tus bienes.

¿Quién Paga el Seguro de Incendio: Inquilino o Propietario?

Esta es una pregunta frecuente y fuente de confusión, especialmente en contratos de arrendamiento. La ley de alquileres, en muchos países, no obliga explícitamente al inquilino a contratar un seguro contra incendios para alquilar una propiedad. Sin embargo, la práctica y la prudencia dictan que se establezcan acuerdos claros.

La Perspectiva del Propietario (Locador)

El propietario tiene un interés directo en la conservación del inmueble. Legalmente, el locador es responsable de conservar el inmueble y de reparar cualquier deterioro que no sea imputable al inquilino. Por lo tanto, muchos propietarios o inmobiliarias exigen la contratación de un seguro contra incendios como parte del contrato de arrendamiento, aunque no sea una obligación legal directa.

Para el propietario, tener un seguro contra incendios es una forma de proteger su inversión más valiosa. Si el inquilino es responsable del incendio, la póliza del inquilino (si la tiene) o la suya propia (con posible subrogación) cubrirían los daños.

La Perspectiva del Inquilino (Locatario)

Aunque la ley no lo obligue, a los inquilinos se les insta cada vez más a contratar seguros contra incendios, especialmente si viven en edificios de apartamentos. La razón principal es la presunción de responsabilidad. Si ocurre un incendio en la propiedad que alquilan, la carga de la prueba recae a menudo sobre el inquilino para demostrar que el siniestro fue un caso fortuito o de fuerza mayor, y no resultado de su negligencia.

Si el inquilino no puede probar su inocencia, podría ser considerado responsable de los daños al inmueble y, lo que es aún más grave, de los daños a terceros (vecinos, propiedades colindantes) a través de la responsabilidad civil. Sin un seguro, el costo de reconstrucción o de compensación a terceros podría ser inasumible, llevando a graves problemas financieros e incluso a la intervención de garantes.

Un seguro contra incendios para el inquilino no solo cubre los daños al inmueble (donde el propietario sería el beneficiario) sino también los bienes propios del inquilino (muebles, ropa, etc.) y la responsabilidad civil por daños a terceros.

Acuerdos en el Contrato de Alquiler

Dado que la ley no es taxativa, la clave reside en lo que se pacte en el contrato de alquiler. Las partes (inquilino y propietario) pueden determinar quién se hace cargo del costo mensual o anual del seguro, o si el costo es compartido. Es un punto que debe negociarse y quedar explícitamente establecido.

La contratación de un seguro contra incendios no solo atañe a las inmobiliarias, sino que rige para cualquier contrato de locación, sea directo o a través de intermediarios. Es una medida de protección para ambas partes.

Tabla Comparativa: Responsabilidad y Beneficios del Seguro de Incendio

| Aspecto | Propietario (Locador) | Inquilino (Locatario) |

|---|---|---|

| Interés Principal | Conservación del inmueble y su valor patrimonial. | Protección de bienes personales y responsabilidad ante daños al inmueble o terceros. |

| Obligación Legal (General) | Responsable de conservar el inmueble. No siempre obligado a contratar seguro, pero muy recomendable. | No siempre obligado por ley a tener seguro, pero sí por contrato o prudencia. |

| Riesgo sin Seguro | Pérdida total o parcial del inmueble, costos de reconstrucción altos. | Responsabilidad por daños al inmueble y a terceros; pérdida de bienes personales. |

| Coberturas Típicas | Daños al inmueble, gastos de remoción de escombros. | Daños a bienes personales, responsabilidad civil, daños al inmueble (en beneficio del propietario). |

| Recomendación | Contratar seguro de hogar/incendio para proteger su patrimonio. | Contratar seguro de inquilino o de responsabilidad civil amplia. |

En resumen, si bien el costo de un seguro contra incendios “no tiene un costo significativo”, no contar con uno “puede salir muy caro”. Los casos en los que los garantes han tenido que responder por daños millonarios son un recordatorio de la gravedad de no estar cubierto.

Proceso de Reclamación de Seguro Contra Incendios

Saber cómo se calcula la indemnización es solo una parte. Entender el proceso de reclamación es igual de importante para asegurar que recibas la compensación adecuada.

- Notificación Inmediata: En cuanto el incendio esté controlado y sea seguro, notifica a tu compañía de seguros lo antes posible. La mayoría de las pólizas exigen una notificación en un plazo determinado.

- Protección de la Propiedad: Toma medidas razonables para proteger la propiedad de daños adicionales, si es seguro hacerlo. No realices reparaciones extensas antes de que la aseguradora lo autorice.

- Documentación Exhaustiva: Documenta todo. Toma fotografías y videos de los daños. Haz una lista detallada de los bienes afectados, incluyendo descripciones, fechas de compra y, si es posible, recibos o pruebas de propiedad.

- Informe Policial/Bomberos: Obtén una copia del informe oficial de los bomberos o la policía. Este documento es crucial para verificar la causa del incendio.

- Evaluación del Perito: La aseguradora enviará a un perito para evaluar los daños. Colabora plenamente con él, proporcionando toda la información y documentación solicitada. El perito determinará la extensión de los daños y el valor de la pérdida.

- Cálculo de la Indemnización: Con base en el informe del perito, la aseguradora calculará la indemnización, aplicando las condiciones de tu póliza, incluyendo la cláusula de promedio si aplica.

- Negociación y Acuerdo: Revisa la oferta de la aseguradora. Si no estás de acuerdo, puedes negociar o buscar la ayuda de un ajustador público o un abogado especializado en seguros.

- Pago de la Indemnización: Una vez que se llega a un acuerdo, la aseguradora emitirá el pago.

Preguntas Frecuentes (FAQ)

¿Qué significa la Cláusula de Promedio?

La Cláusula de Promedio es una condición de la póliza que se aplica cuando la suma asegurada es menor que el valor real de la propiedad al momento del siniestro (infraseguro). En estos casos, la aseguradora paga solo una parte proporcional del daño, y el asegurado asume la parte restante.

¿Es obligatorio tener seguro de incendio para alquilar?

Legalmente, no siempre es obligatorio para el inquilino. Sin embargo, muchos contratos de alquiler lo exigen, y es altamente recomendable para ambas partes. El inquilino se protege de la responsabilidad por daños al inmueble y sus bienes, y el propietario protege su inversión.

¿Qué pasa si el incendio fue por mi culpa?

Si el incendio fue causado por tu negligencia (ya seas propietario o inquilino), tu póliza de seguro de incendio generalmente cubrirá los daños, a menos que la póliza tenga una exclusión específica por negligencia grave o intencional. La cobertura de responsabilidad civil también es importante en estos casos para daños a terceros.

¿Qué documentos necesito para hacer una reclamación?

Necesitarás el informe de bomberos/policial, fotografías y videos de los daños, una lista detallada de los bienes afectados (con recibos si es posible), y tu póliza de seguro. La aseguradora podría solicitar documentación adicional.

¿Mi seguro de hogar cubre incendios?

La mayoría de los seguros de hogar incluyen la cobertura de incendio como una de sus coberturas básicas. Sin embargo, es fundamental revisar tu póliza para confirmar el alcance de la cobertura, los límites de indemnización y las exclusiones.

¿Cuánto tiempo tengo para presentar una reclamación?

El plazo para notificar un siniestro varía según la legislación local y las condiciones de la póliza, pero generalmente es un período corto (por ejemplo, 3 a 7 días hábiles) desde que se tiene conocimiento del siniestro. Es crucial notificar lo antes posible.

Conclusión

El seguro contra incendios es una inversión vital para cualquier propietario o inquilino. Comprender cómo se calcula una reclamación, el impacto de la cláusula de promedio y las responsabilidades compartidas es fundamental para garantizar que estés adecuadamente protegido. No subestimes la importancia de asegurar tu propiedad por su valor real y de mantener una comunicación fluida con tu aseguradora. La tranquilidad que ofrece una póliza bien entendida y adecuadamente valorada no tiene precio cuando te enfrentas a la devastación de un incendio. La prevención y una buena planificación son tus mejores aliados para proteger tu patrimonio.

Si quieres conocer otros artículos parecidos a ¿Cómo Calcular tu Reclamación de Seguro de Incendio? puedes visitar la categoría Cálculos.