20/01/2025

La retención en la fuente es un mecanismo fiscal fundamental en muchos sistemas tributarios, diseñado para facilitar el recaudo anticipado de impuestos. Dentro de este amplio concepto, la retención del Impuesto al Valor Agregado (IVA), comúnmente conocida como Reteiva, juega un papel crucial en las transacciones comerciales. Entender cómo funciona la Reteiva no solo es una obligación para empresas y profesionales, sino una herramienta indispensable para una gestión financiera y contable eficiente.

Este artículo desglosará en detalle la mecánica de la Reteiva, desde su cálculo básico hasta las complejidades de su aplicación en diferentes escenarios. Exploraremos quiénes son los responsables de aplicarla, bajo qué condiciones se exige y cómo se integra en los procesos contables diarios. Si alguna vez te has preguntado cómo asegurar que tus operaciones cumplan con las normativas de retención del IVA, has llegado al lugar correcto.

- ¿Qué es la Retención del IVA (Reteiva)?

- ¿Cómo se Calcula el IVA y la Reteiva?

- Condiciones para la Aplicación de la Reteiva

- Reteiva en Compras y Ventas: Perspectiva Contable

- Parametrización del Reteiva en Sistemas Contables (Ej. Siigo)

- Manejo de la Retención del IVA: Aspectos Clave a Considerar

- Preguntas Frecuentes sobre la Retención del IVA (Reteiva)

- Consideraciones Finales

¿Qué es la Retención del IVA (Reteiva)?

La Retención del IVA, o Reteiva, es un sistema mediante el cual una parte del IVA generado en una venta de bienes o prestación de servicios no es pagada directamente al vendedor, sino que es retenida por el comprador para ser consignada posteriormente a la autoridad tributaria. Su principal objetivo es agilizar la recaudación del impuesto y controlar la evasión fiscal, asegurando que una porción del IVA llegue al erario público de manera anticipada.

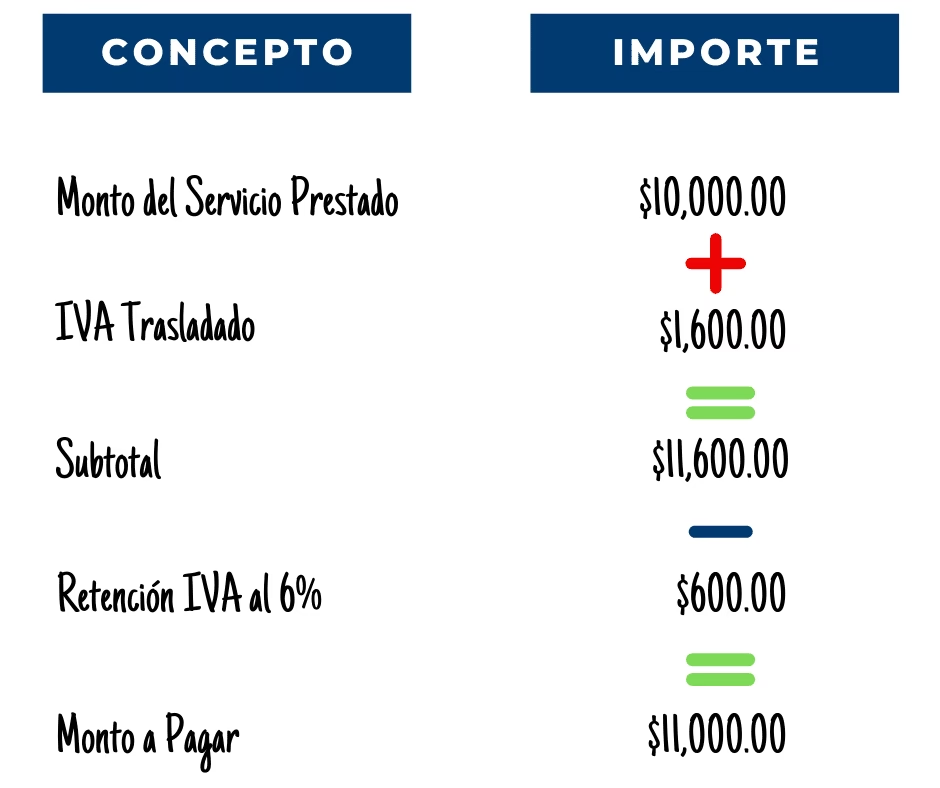

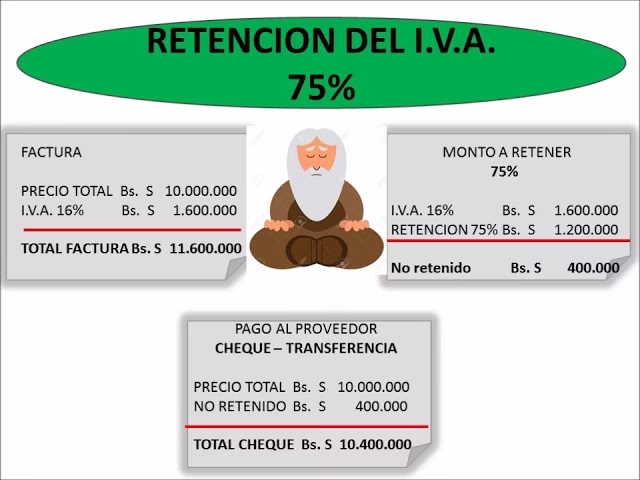

A diferencia de otros impuestos donde la retención puede ser una fracción menor, en el caso del IVA, la Reteiva suele aplicarse sobre un porcentaje específico del valor del IVA generado, no sobre la base imponible completa. La información proporcionada indica que esta retención es del 50% del valor del IVA. Esto significa que, si el IVA de una operación es de $100, la Reteiva será de $50, y el vendedor solo recibirá los $100 de base más $50 de IVA, mientras que los otros $50 de IVA serán retenidos por el comprador.

¿Cómo se Calcula el IVA y la Reteiva?

Antes de calcular la Reteiva, es fundamental entender cómo se determina el valor del IVA en una transacción. El IVA se calcula multiplicando la tarifa general del impuesto por la base imponible del bien o servicio. La base imponible es, en esencia, el valor o precio de venta antes de aplicar el impuesto.

Cálculo del IVA:

Según la información, la tarifa del IVA es del 12% (este porcentaje puede variar por legislación, pero usaremos el proporcionado como ejemplo). La fórmula es sencilla:

IVA = Base Imponible × Tarifa del IVA

Ejemplo: Si la base imponible de un servicio es de $1.000.000 y la tarifa del IVA es del 12%:

- IVA = $1.000.000 × 0.12 = $120.000

Cálculo de la Reteiva:

Una vez calculado el IVA, la Reteiva se determina aplicando el porcentaje de retención establecido (en este caso, el 50%) sobre el valor total del IVA.

Reteiva = Valor del IVA × Porcentaje de Retención del IVA

Ejemplo (continuando el anterior): Si el IVA calculado es de $120.000 y la retención es del 50%:

- Reteiva = $120.000 × 0.50 = $60.000

En este escenario, el vendedor emitiría una factura por $1.000.000 (base) + $120.000 (IVA total) = $1.120.000. Sin embargo, el comprador le pagaría $1.000.000 (base) + $60.000 (IVA no retenido) = $1.060.000. Los $60.000 restantes de IVA serían retenidos por el comprador para ser declarados y pagados a la administración tributaria en nombre del vendedor.

Condiciones para la Aplicación de la Reteiva

La aplicación del Reteiva no es automática en todas las transacciones. Depende de una serie de condiciones que deben cumplirse simultáneamente. Estas condiciones aseguran que la retención se aplique solo cuando es fiscalmente pertinente y legalmente requerida:

- El comprador es agente de retención en el IVA: Esta es la condición más importante. No todos los compradores tienen la obligación de practicar retenciones. Las autoridades tributarias designan quiénes son agentes de retención basándose en su tipo de empresa, volumen de operaciones, régimen fiscal, etc. Generalmente, grandes contribuyentes, personas jurídicas y algunas personas naturales con ciertas características son designados como tales.

- El producto o servicio adquirido está gravado con IVA: La retención de IVA solo aplica sobre bienes o servicios que están sujetos al IVA. Si un bien o servicio está exento o excluido del IVA, no hay IVA que retener.

- El vendedor es sujeto pasivo de retención en la fuente: Esto significa que el vendedor debe estar en una situación fiscal que lo haga susceptible de que se le practiquen retenciones. Por ejemplo, si el vendedor pertenece a un régimen simplificado o no responsable de IVA (en algunas legislaciones), es común que se le practique Reteiva.

Es crucial que tanto compradores como vendedores verifiquen estas condiciones antes de realizar o esperar la aplicación de la Reteiva para evitar errores en la facturación y la declaración de impuestos.

Reteiva en Compras y Ventas: Perspectiva Contable

La Reteiva afecta tanto a quien la aplica (el comprador) como a quien se le aplica (el vendedor), y su registro contable es diferente para cada parte.

Reteiva en Compras (Desde la Perspectiva del Agente Retenedor):

Cuando un comprador es agente de retención, al adquirir un bien o servicio gravado con IVA, debe retener el porcentaje correspondiente y pagarlo a la autoridad fiscal. Esto se registra como un pasivo para el comprador (impuestos por pagar) y una disminución en el valor total a pagar al proveedor.

Proceso en un sistema contable (ej. Siigo):

- El sistema compara la clasificación tributaria del comprador (agente de retención) con la del vendedor.

- Si el vendedor es, por ejemplo, un 'no responsable de IVA', el sistema automáticamente habilita la retención.

- Al ingresar la compra, el sistema puede mostrar una ventana previa a la forma de pago, detallando la base y el valor de la Reteiva a contabilizar.

- La contabilización reflejará el valor del bien/servicio, el IVA total (como un mayor valor del costo o gasto), y el valor de la Reteiva como un menor valor a pagar al proveedor y un pasivo por pagar a la autoridad fiscal.

Reteiva en Ventas (Desde la Perspectiva del Vendedor):

Cuando un vendedor realiza una venta a un agente de retención, el valor de la Reteiva es descontado del pago total que recibirá. Para el vendedor, esta retención representa un anticipo del IVA que ya no tendrá que pagar directamente a la autoridad tributaria, y se registra como un activo (IVA retenido a favor o anticipo de impuestos).

Proceso en un sistema contable (ej. Siigo):

- Aunque la información proporcionada se centra más en compras, en ventas, si el comprador es un agente de retención y cumple las condiciones, el sistema debería reflejar que una parte del IVA facturado no será recibida en efectivo, sino que se convertirá en un crédito fiscal.

- El sistema podría tener una parametrización específica para ventas que genere este tipo de retención automáticamente si el cliente es un agente de retención.

Parametrización del Reteiva en Sistemas Contables (Ej. Siigo)

La correcta configuración de la Reteiva en un software contable es vital para automatizar su cálculo y registro, minimizando errores manuales. La información proporcionada nos da pistas clave sobre cómo se gestiona esto en un sistema como Siigo:

1. Registro de Control:

La ruta 'Parametrización – Registro de control' es el punto de inicio. Aquí, se ingresa el porcentaje de retención (ej. 50%). Esta configuración actúa como una regla general para el sistema.

2. Comparación de Clasificación Tributaria:

El sistema es inteligente. Compara el tipo de clasificación tributaria del 'registro de control' (que representa al comprador/empresa que usa el software) con el tipo de clasificación tributaria del 'tercero' (el proveedor o cliente). Esta comparación es crucial para determinar si aplica la retención.

3. Regla del Gran Contribuyente:

Existe una excepción importante: si el tercero (el proveedor o cliente) tiene la calidad de gran contribuyente, el sistema siempre calculará la retención de IVA, incluso si no está específicamente parametrizada para ese tercero. Esto subraya la importancia de conocer el régimen tributario de los socios comerciales.

4. Reteiva en Compras y Terceros no Responsables de IVA:

Se menciona que en las compras, se genera Reteiva si el tercero (proveedor) está creado como 'no responsable de IVA'. Esta es una regla común en muchas jurisdicciones, donde se busca retener el impuesto a aquellos que, por su tamaño o régimen, no tienen la misma obligación de declarar y pagar IVA periódicamente.

5. Manejo de Documentos 'P' y Topes:

Una advertencia importante es que, al elaborar un 'documento P' (un tipo de documento específico en el sistema, posiblemente relacionado con pagos o provisiones), el sistema puede generar Reteiva sobre cualquier valor, sin tener en cuenta los topes a nivel de Reteiva. Esto implica que, para ciertos tipos de transacciones o documentos, las reglas de umbral que normalmente eximen de retención por montos menores pueden no aplicarse automáticamente, requiriendo una revisión manual.

Manejo de la Retención del IVA: Aspectos Clave a Considerar

La gestión efectiva de la Reteiva va más allá del cálculo; implica un entendimiento profundo de las implicaciones fiscales y contables. Aquí hay algunos puntos esenciales:

- Conocimiento de Regímenes Tributarios: Es fundamental conocer el régimen tributario propio y el de los proveedores y clientes. Esto incluye saber si son grandes contribuyentes, responsables o no responsables de IVA, etc. Esta información es la base para aplicar o no la retención.

- Actualización Constante: Las normativas fiscales pueden cambiar. Los porcentajes de retención, los umbrales y las condiciones de aplicación pueden ser modificados por la autoridad tributaria. Mantenerse actualizado es vital.

- Documentación Soporte: Siempre es necesario contar con la documentación adecuada (facturas, certificados de retención) que respalde las operaciones y las retenciones practicadas o sufridas.

- Conciliación de Cuentas: Realizar conciliaciones periódicas de las cuentas de IVA y Reteiva es crucial para asegurar que los registros contables coincidan con las declaraciones fiscales y los pagos realizados.

- Impacto en el Flujo de Caja: Para el vendedor, la Reteiva implica que no recibirá el 100% del IVA en efectivo. Esto debe ser considerado en la planificación del flujo de caja. Para el comprador, aunque es un pago anticipado de impuesto, implica una salida de dinero que debe ser gestionada.

Preguntas Frecuentes sobre la Retención del IVA (Reteiva)

¿Cómo se parametriza el Reteiva en un sistema contable?

La parametrización del Reteiva generalmente se realiza en la sección de configuración de impuestos o retenciones del software contable. Esto implica definir el porcentaje de retención (ej. 50% del IVA), los códigos contables asociados y las condiciones de aplicación (por ejemplo, si aplica a grandes contribuyentes, a no responsables de IVA, etc.). Algunos sistemas permiten configurar estas reglas a nivel de proveedor o cliente, o de forma global con excepciones.

¿Cómo se genera el Reteiva en compras?

En las compras, el Reteiva se genera automáticamente en el sistema contable cuando se cumplen las condiciones predefinidas. Por ejemplo, al registrar una factura de un proveedor que es 'no responsable de IVA' y la empresa compradora es agente de retención, el sistema calcula el 50% del IVA de la factura y lo registra como una retención. Antes de finalizar el registro de la compra, el sistema suele mostrar una ventana de resumen con los valores de Reteiva que serán contabilizados.

¿Cómo se genera el Reteiva en ventas?

Aunque la información proporcionada se centra en compras, en ventas, la generación de Reteiva no la hace el vendedor, sino que la *sufre* el vendedor. Es decir, el comprador es quien genera la retención y la aplica al pago. El sistema contable del vendedor registrará esta retención como un menor valor recibido en efectivo y un anticipo de impuesto o crédito a su favor, basándose en la información que el comprador le proporcione (por ejemplo, a través de un certificado de retención).

¿Qué tener en cuenta para el manejo del Reteiva?

Para un manejo adecuado del Reteiva, es fundamental:

- Conocer y aplicar correctamente las normativas fiscales vigentes.

- Identificar claramente quiénes son agentes de retención y quiénes son sujetos pasivos de retención en sus transacciones.

- Parametrizar adecuadamente el software contable.

- Mantener una excelente organización de la documentación (facturas, certificados).

- Realizar conciliaciones periódicas de las cuentas de Reteiva para asegurar la exactitud de los registros y las declaraciones.

- Considerar el impacto en el flujo de caja.

¿Cómo se configura el Reteiva?

La configuración del Reteiva implica varios pasos dentro de un software contable:

- Definir el tipo de retención: Crear un concepto de retención específico para el IVA.

- Establecer el porcentaje: Indicar que la retención es el 50% del valor del IVA.

- Asociar cuentas contables: Vincular la retención a las cuentas apropiadas (ej., pasivo por Reteiva para el retenedor, activo por Reteiva para el retenido).

- Definir las condiciones de aplicación: Configurar las reglas para que el sistema sepa cuándo aplicar la retención (ej., si el proveedor es no responsable de IVA, si el comprador es un gran contribuyente, etc.). Esto a menudo se hace a través de la clasificación tributaria de los terceros o en el 'Registro de control' como se menciona en el ejemplo de Siigo.

Consideraciones Finales

La retención del IVA, o Reteiva, es un componente vital de la estructura tributaria que busca eficiencia en la recaudación y control fiscal. Su correcta aplicación y gestión no solo aseguran el cumplimiento de las obligaciones fiscales, sino que también contribuyen a la salud financiera de una empresa. Entender las reglas de juego, desde el cálculo de la base imponible y el IVA, hasta las condiciones de aplicación y la parametrización en sistemas contables, es indispensable para cualquier actor económico. Mantenerse informado sobre las actualizaciones normativas y contar con un sistema contable bien configurado son las claves para navegar con éxito el complejo, pero manejable, mundo de la Reteiva.

Si quieres conocer otros artículos parecidos a Retención del IVA: Cálculo y Aplicación puedes visitar la categoría Impuestos.