29/09/2022

En el complejo universo de la administración tributaria argentina, la Factura M emerge como un comprobante que, a menudo, genera interrogantes y desafíos para quienes la reciben. A diferencia de la tradicional Factura A, este tipo de documento implica una serie de consideraciones especiales, particularmente en lo que respecta a las retenciones de impuestos. Comprender sus implicancias no es solo una cuestión de cumplimiento normativo, sino una necesidad para asegurar la correcta imputación de costos y el flujo de caja de su empresa. Este artículo desglosará de manera exhaustiva todo lo que necesita saber sobre la Factura M, desde su propósito hasta el cálculo y gestión de las retenciones de IVA y Ganancias, proporcionándole las herramientas para navegar este escenario con confianza.

- ¿Qué es una Factura M y por qué se emite?

- Factura M vs. Factura A: Entendiendo las Diferencias Clave

- Cálculo y Aplicación de las Retenciones en una Factura M

- Proceso Detallado: Qué Hacer al Recibir una Factura M

- ¿El IVA Crédito Fiscal lo Puedo Computar Todo?

- Cómo Efectuar el Pago de Dicha Factura

- Implicaciones para el Emisor de una Factura M

- Beneficios de una Gestión Correcta de la Factura M

- Preguntas Frecuentes sobre la Factura M y sus Retenciones

- ¿Es legal que me emitan una Factura M?

- ¿Qué pasa si no aplico las retenciones sobre una Factura M?

- ¿La retención de Ganancias es siempre el 6% y la de IVA el 100%?

- ¿Hay un monto mínimo para aplicar las retenciones en una Factura M?

- ¿Cómo se entera la AFIP de estas retenciones?

- ¿Qué debo hacer si soy el emisor de una Factura M y quiero volver a emitir Factura A?

- ¿Las retenciones de una Factura M afectan mi flujo de caja como receptor?

¿Qué es una Factura M y por qué se emite?

La Factura M es un tipo de comprobante fiscal autorizado por la Administración Federal de Ingresos Públicos (AFIP) en Argentina. Su emisión está directamente relacionada con un sistema de control y riesgo que el organismo fiscal aplica sobre determinados contribuyentes. A grandes rasgos, la AFIP monitorea la capacidad económica y financiera de los contribuyentes. Si detecta inconsistencias, falta de respaldo patrimonial suficiente o un alto riesgo fiscal, puede restringir a un contribuyente la posibilidad de emitir Facturas A, autorizándolo únicamente a emitir Facturas M.

El objetivo principal de la AFIP al implementar esta medida es mitigar el riesgo de evasión fiscal y asegurar la recaudación. Al obligar a un contribuyente a emitir Facturas M, se traslada al receptor del comprobante la responsabilidad de actuar como agente de retención. Esto significa que es el comprador o prestatario quien debe retener un porcentaje significativo del Impuesto al Valor Agregado (IVA) y del Impuesto a las Ganancias que corresponderían al vendedor o prestador, y luego depositarlo directamente a la AFIP. Este mecanismo reduce la posibilidad de que el emisor de la Factura M no ingrese esos impuestos al fisco.

Generalmente, los contribuyentes que recién se inscriben en IVA, o aquellos que presentan una baja relación entre el patrimonio declarado y sus ingresos, o inconsistencias en sus declaraciones juradas, son los que suelen ser habilitados para emitir Facturas M. Para dejar de emitir este tipo de comprobantes y volver a la Factura A, el contribuyente debe cumplir con ciertos requisitos y presentar garantías ante la AFIP que demuestren su solvencia y cumplimiento fiscal.

Factura M vs. Factura A: Entendiendo las Diferencias Clave

Para comprender la magnitud de la Factura M, es fundamental compararla con la Factura A, el comprobante estándar entre responsables inscriptos. La principal diferencia radica en las implicancias para el receptor, específicamente en lo que respecta a las retenciones.

| Característica | Factura A | Factura M |

|---|---|---|

| Receptor | Responsable Inscripto | Responsable Inscripto |

| Emisor | Responsable Inscripto (sin restricciones de riesgo) | Responsable Inscripto (con riesgo fiscal detectado por AFIP) |

| Retención de IVA | No aplica (salvo regímenes especiales) | 100% del IVA facturado |

| Retención de Ganancias | Aplica según regímenes generales (sujeto a montos mínimos) | 6% del neto gravado (sin importar el monto) |

| Objeto de control AFIP | Menor foco en el receptor | Mayor foco en el emisor (a través del receptor) |

Como se observa en la tabla, la carga de las retenciones recae de manera significativa sobre el receptor de una Factura M, convirtiéndolo en un actor clave en el sistema de control de la AFIP.

Cálculo y Aplicación de las Retenciones en una Factura M

Una de las preguntas más recurrentes al recibir una Factura M es cómo se calculan y aplican las retenciones. La normativa es clara y específica para este tipo de comprobante, y es vital aplicarla correctamente para evitar sanciones o inconvenientes con la AFIP.

Retención de IVA: El 100% del Impuesto Facturado

Cuando se recibe una Factura M, la regla es contundente: se debe retener el 100% del Impuesto al Valor Agregado (IVA) que figura en el comprobante. Esto significa que si la factura detalla un IVA de $21.000, ese monto completo debe ser retenido por el pagador y no abonado al emisor de la factura.

Ejemplo Práctico de Retención de IVA:

- Monto Neto Gravado en Factura M: $100.000

- IVA (21%): $21.000

- Total de la Factura: $121.000

- Retención de IVA: $21.000 (100% del IVA)

Este importe retenido de IVA no es un costo adicional para el receptor. Simplemente, el receptor actúa como agente de retención, recaudando ese IVA en nombre de la AFIP y luego ingresándolo directamente al fisco. Para el emisor de la Factura M, este monto retenido se considera un pago a cuenta de sus obligaciones fiscales de IVA.

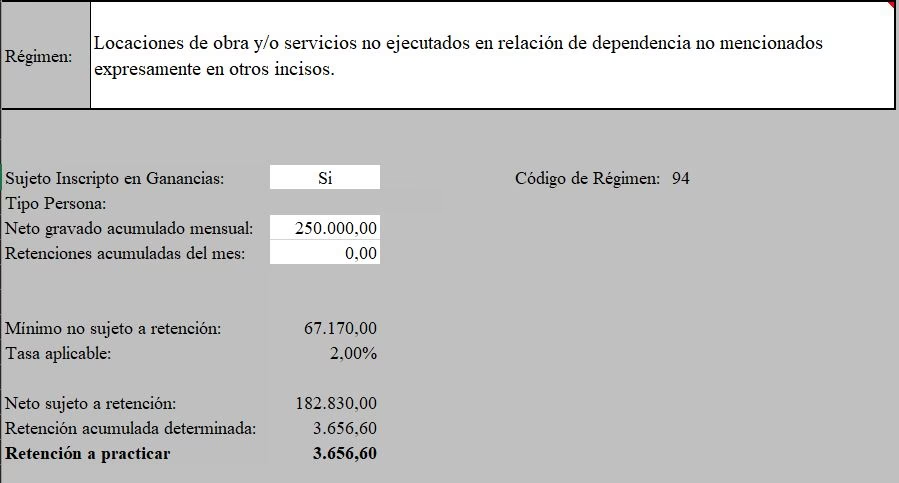

Retención de Ganancias: El 6% del Neto Gravado

Además de la retención total del IVA, la Factura M exige una retención del Impuesto a las Ganancias. Esta retención se calcula sobre el importe neto gravado del comprobante, y la alícuota aplicable es del 6%.

Es fundamental destacar que, a diferencia de los regímenes generales de retención de Ganancias que suelen tener montos mínimos no sujetos a retención, en el caso de la Factura M, esta retención del 6% se aplica sin importar el importe del comprobante a pagar. Es decir, no hay un "piso" por debajo del cual no se aplique la retención; siempre que haya un neto gravado, se aplica el 6%.

Ejemplo Práctico de Retención de Ganancias:

- Monto Neto Gravado en Factura M: $100.000

- IVA (21%): $21.000

- Total de la Factura: $121.000

- Retención de Ganancias: $6.000 (6% de $100.000)

Al igual que con el IVA, el monto retenido de Ganancias no es un gasto para el receptor, sino un pago a cuenta del Impuesto a las Ganancias del emisor, que el receptor ingresa a la AFIP.

Proceso Detallado: Qué Hacer al Recibir una Factura M

Una vez que se recibe una Factura M, es crucial seguir un protocolo para asegurar el cumplimiento fiscal y la correcta gestión contable. Aquí se detallan los pasos:

- Verificar el Comprobante: Asegurarse de que el comprobante sea efectivamente una Factura M (la letra "M" debe estar claramente indicada). Verificar los datos del emisor y receptor, la descripción de los bienes o servicios, y los montos.

- Calcular las Retenciones: Con base en el monto neto gravado y el IVA discriminado, calcular las retenciones del 100% del IVA y el 6% del neto gravado.

- Emitir los Certificados de Retención: El pagador (agente de retención) tiene la obligación de emitir un certificado de retención a favor del emisor de la Factura M. Este certificado es la constancia de que se le han retenido esos importes y es fundamental para que el emisor pueda computarlos como pagos a cuenta en sus declaraciones juradas. Los certificados se generan a través de los sistemas de la AFIP (por ejemplo, el SICORE para Ganancias e IVA).

- Realizar el Pago Neto al Proveedor: El monto a pagar al proveedor será el total de la factura menos las retenciones de IVA y Ganancias.

Fórmula: Monto a Pagar = (Neto Gravado + IVA) - Retención IVA - Retención Ganancias

Ejemplo de Pago:

- Total Factura: $121.000

- Retención IVA: $21.000

- Retención Ganancias: $6.000

- Monto a Pagar al Proveedor: $121.000 - $21.000 - $6.000 = $94.000

- Ingresar las Retenciones a la AFIP: Dentro de los plazos establecidos por la AFIP (generalmente los días 8 o 9 del mes siguiente al de la retención, según el número de CUIT), el agente de retención debe depositar los importes retenidos (IVA y Ganancias) a la AFIP. Esto se realiza a través de las declaraciones juradas del SICORE (Sistema de Control de Retenciones y Percepciones) o del SIRCAR (Sistema de Recaudación y Control de Agentes de Retención).

- Registración Contable: Registrar la operación en la contabilidad, reflejando el gasto, el crédito fiscal de IVA, la deuda con el proveedor y las obligaciones por retenciones a ingresar a la AFIP.

¿El IVA Crédito Fiscal lo Puedo Computar Todo?

Esta es una de las preguntas más importantes y que genera mayor confusión. La respuesta es sí, el IVA que figura en la Factura M, a pesar de haber sido retenido en su totalidad, sigue siendo un crédito fiscal para el receptor. Lo que ocurre es que, en lugar de abonar ese IVA directamente al proveedor, usted lo está ingresando a la AFIP en nombre del proveedor.

Cuando usted presenta su declaración jurada de IVA, computará el IVA de la Factura M como crédito fiscal de la misma manera que lo haría con una Factura A. El hecho de que haya sido retenido no afecta su derecho a computarlo como crédito fiscal. Para el emisor de la Factura M, el importe de IVA retenido por usted se convierte en un "pago a cuenta" de su propio débito fiscal de IVA.

Es crucial que el emisor de la Factura M reciba el certificado de retención de IVA, ya que es su comprobante de que ese impuesto ya fue ingresado a la AFIP por un tercero. Sin ese certificado, el emisor no podría computar la retención y podría verse obligado a ingresar nuevamente el impuesto.

Cómo Efectuar el Pago de Dicha Factura

El pago de una Factura M no difiere en su esencia de cualquier otra factura en cuanto a los medios de pago (transferencia bancaria, cheque, etc.). La diferencia fundamental radica en el monto a pagar. Como se explicó anteriormente, el importe a transferir o entregar al proveedor será el total de la factura menos las retenciones aplicadas.

Es vital que al momento de realizar el pago, se comunique claramente al emisor el detalle de las retenciones aplicadas. Adjuntar una copia del pre-certificado o informar el número de comprobante de retención (una vez generado) es una buena práctica. Esto evita malentendidos y permite al proveedor tener la información necesaria para conciliar su cuenta corriente y sus obligaciones fiscales.

El proceso es el siguiente:

- Recibir la Factura M.

- Calcular el neto a pagar al proveedor (Total Factura - Retenciones).

- Realizar el pago de ese neto a través del medio habitual.

- Generar los certificados de retención (SICORE/SIRCAR).

- Entregar los certificados originales o enviar copias digitales al proveedor.

- Presentar y pagar las declaraciones juradas de retenciones (SICORE/SIRCAR) a la AFIP en los plazos correspondientes.

Recordemos que la responsabilidad de aplicar las retenciones y de ingresarlas a la AFIP recae en el pagador. No hacerlo puede generar multas e intereses para el agente de retención.

Implicaciones para el Emisor de una Factura M

Aunque el foco de este artículo está en el receptor de la Factura M, es importante entender brevemente las implicaciones para el emisor. Ser autorizado a emitir Facturas M es una señal de alerta de la AFIP. Para el emisor, esto significa:

- Sus clientes (responsables inscriptos) deberán retenerle el 100% del IVA y el 6% de Ganancias.

- Tendrá un flujo de caja diferente, ya que no recibirá la totalidad del IVA y parte del neto de sus ventas.

- Deberá llevar un estricto control de los certificados de retención recibidos para poder computarlos correctamente en sus declaraciones juradas de IVA y Ganancias.

- Para volver a emitir Factura A, deberá regularizar su situación ante la AFIP, lo que puede implicar presentar garantías, mejorar su situación patrimonial declarada o subsanar inconsistencias detectadas.

Entender esta perspectiva ayuda al receptor a comprender por qué su proveedor podría estar emitiendo este tipo de comprobante y la importancia de cumplir con las retenciones y la emisión de certificados.

Beneficios de una Gestión Correcta de la Factura M

Una gestión adecuada de la Factura M trae consigo múltiples beneficios, tanto para el agente de retención como para el sistema fiscal en general:

- Cumplimiento Normativo: Evita multas, recargos e intereses por parte de la AFIP.

- Transparencia Fiscal: Contribuye a la transparencia y control del sistema tributario.

- Seguridad Operativa: Reduce el riesgo de inconsistencias en la contabilidad y en las declaraciones juradas.

- Relación con Proveedores: Una gestión eficiente de las retenciones y la pronta entrega de certificados fortalece la relación con los proveedores, ya que les permite computar sus pagos a cuenta sin demoras.

- Crédito Fiscal Asegurado: Garantiza que el IVA soportado sea correctamente computado como crédito fiscal.

Preguntas Frecuentes sobre la Factura M y sus Retenciones

¿Es legal que me emitan una Factura M?

Sí, es completamente legal. La Factura M es un comprobante fiscal válido y autorizado por la AFIP. Su emisión se debe a un control de riesgo sobre el emisor, no sobre el receptor.

¿Qué pasa si no aplico las retenciones sobre una Factura M?

Si usted es el pagador y no aplica las retenciones correspondientes sobre una Factura M, la AFIP lo considerará como responsable por incumplimiento de sus obligaciones como agente de retención. Esto puede derivar en multas, intereses y la exigencia del pago de los importes no retenidos, además de posibles sanciones formales.

¿La retención de Ganancias es siempre el 6% y la de IVA el 100%?

Sí, en el caso específico de las Facturas M, las alícuotas de retención son fijas: 100% del IVA facturado y 6% del neto gravado, independientemente del monto del comprobante. Esto es una particularidad de este tipo de factura.

¿Hay un monto mínimo para aplicar las retenciones en una Factura M?

No, a diferencia de otros regímenes generales de retención que sí establecen montos mínimos por debajo de los cuales no se retiene, en el caso de la Factura M, las retenciones de IVA y Ganancias se aplican siempre que exista un monto gravado, sin importar su cuantía.

¿Cómo se entera la AFIP de estas retenciones?

La AFIP se entera de las retenciones a través de las declaraciones juradas que usted, como agente de retención, presenta periódicamente (generalmente a través del sistema SICORE o SIRCAR). En estas declaraciones, se informan las retenciones practicadas, los CUIT de los sujetos retenidos y los importes correspondientes. Esta información se cruza con las declaraciones juradas de IVA y Ganancias del emisor de la Factura M.

¿Qué debo hacer si soy el emisor de una Factura M y quiero volver a emitir Factura A?

Si usted es el emisor, debe regularizar su situación ante la AFIP. Esto generalmente implica presentar garantías (como un aval bancario o seguro de caución), demostrar un incremento en su capacidad económica y financiera, o subsanar cualquier inconsistencia que haya motivado la restricción. El proceso es específico y requiere asesoramiento profesional.

¿Las retenciones de una Factura M afectan mi flujo de caja como receptor?

Como receptor, su flujo de caja se ve afectado en el sentido de que paga menos dinero directamente al proveedor, pero debe destinar esos fondos a la AFIP en concepto de retenciones. Para el emisor, sí hay un impacto directo en su flujo de caja, ya que recibe menos dinero de sus ventas en el momento de la operación.

En síntesis, la Factura M es un instrumento de control fiscal diseñado para asegurar la recaudación de impuestos de determinados contribuyentes. Para el receptor, implica la responsabilidad ineludible de actuar como agente de retención del 100% del IVA y el 6% de Ganancias sobre el neto gravado, sin importar el importe. Una comprensión clara y la aplicación rigurosa de estas normativas son esenciales para evitar contingencias fiscales y mantener una operación empresarial fluida y conforme a la ley. La clave reside en la precisión del cálculo, la emisión oportuna de certificados y el ingreso correcto de los fondos a la AFIP, transformando un potencial desafío en una oportunidad para demostrar un cumplimiento fiscal ejemplar.

Si quieres conocer otros artículos parecidos a Factura M: Guía Completa de Retenciones y su Gestión puedes visitar la categoría Impuestos.