08/10/2025

En el complejo mundo de las finanzas, tanto personales como empresariales, entender la situación de endeudamiento es crucial para tomar decisiones informadas. Los ratios de deuda son herramientas fundamentales que nos permiten medir la dependencia de financiación externa y evaluar el nivel de riesgo financiero. Aunque puedan sonar técnicos, su cálculo e interpretación son más accesibles de lo que imaginas, y dominarlos te brindará una visión clara de tu solvencia.

Este artículo te guiará a través de los principales ratios de deuda, cómo calcularlos y, lo más importante, cómo interpretar sus resultados para entender qué significan para tu salud financiera o la de tu negocio. Prepárate para desentrañar los secretos detrás de estos indicadores clave y utilizarlos a tu favor.

- ¿Qué es un Ratio de Endeudamiento y Por Qué es Importante?

- El Ratio de Endeudamiento: Deuda Total vs. Activos Totales

- El Ratio Deuda-Capital (D/E Ratio): Deuda Total vs. Patrimonio Neto

- Ratio de Cobertura del Servicio de la Deuda (DSCR)

- Tabla Comparativa de Ratios de Deuda

- ¿Cuándo el Nivel de Endeudamiento es Malo?

- Herramientas y Consideraciones Adicionales

- Preguntas Frecuentes (FAQ)

¿Qué es un Ratio de Endeudamiento y Por Qué es Importante?

Un ratio de endeudamiento es un indicador financiero que mide la relación entre las deudas de una entidad (ya sea una persona o una empresa) y sus activos o su patrimonio. En esencia, nos revela qué tan 'endeudada' está una entidad y qué proporción de sus activos está financiada con deuda en lugar de capital propio. Su importancia radica en que permite evaluar el nivel de riesgo financiero al que se está expuesto.

Para los individuos, comprender su ratio de endeudamiento puede ser la clave para gestionar mejor sus finanzas personales, evitar el sobreendeudamiento y planificar un futuro financiero más seguro. Para las empresas, estos ratios son vitales para atraer inversores, negociar con acreedores y, fundamentalmente, para la toma de decisiones estratégicas internas. Un ratio saludable indica estabilidad y capacidad de crecimiento, mientras que uno elevado puede ser una señal de alerta, indicando vulnerabilidad ante dificultades económicas o cambios en el mercado.

El Ratio de Endeudamiento: Deuda Total vs. Activos Totales

Este es quizás el ratio más fundamental y ampliamente utilizado para evaluar la estructura de capital de una entidad. Mide la proporción de los activos que se financian con deuda.

Fórmula y Cálculo

La fórmula para calcular este ratio es bastante directa:

Ratio de Endeudamiento = Deuda Total / Activos Totales

Para calcularlo, sigue estos pasos:

- Identifica la Deuda Total: Suma todas las obligaciones financieras que la entidad ha contraído. Esto incluye préstamos bancarios, hipotecas, deudas de tarjetas de crédito, líneas de crédito, bonos emitidos, cuentas por pagar a proveedores, etc. Es crucial no dejar ninguna deuda fuera para obtener una imagen precisa.

- Determina los Activos Totales: Suma el valor de todos los bienes y derechos que posee la entidad. Esto abarca desde efectivo y equivalentes de efectivo, inversiones, inventario, cuentas por cobrar, propiedades (terrenos, edificios), maquinaria, vehículos, hasta activos intangibles si son significativos y valorables (como patentes o marcas).

- Realiza la División: Una vez que tienes ambos valores, divide la deuda total entre los activos totales. El resultado será un número decimal, que puede interpretarse como un porcentaje si se multiplica por 100.

Ejemplo Práctico

Imagina una pequeña empresa de consultoría que ha consolidado sus estados financieros y ha obtenido los siguientes datos:

- Deuda Total: 750.000 euros (incluye un préstamo hipotecario para la oficina, un crédito para equipos y deudas con proveedores).

- Activos Totales: 1.500.000 euros (incluye el valor de la oficina, equipos, efectivo en banco y cuentas por cobrar a clientes).

Aplicando la fórmula:

Ratio de Endeudamiento = 750.000 / 1.500.000 = 0,5

Esto significa que el 50% de los activos de la empresa están financiados mediante deuda. Por cada euro de activo, 0,50 euros provienen de financiación externa.

Interpretación del Ratio de Endeudamiento (Deuda/Activos)

La interpretación de este ratio es clave para entender el nivel de riesgo. Generalmente, se establecen rangos que indican la salud financiera, aunque estos pueden variar según la industria, el tamaño de la entidad y el contexto económico general.

- Ratio de Endeudamiento Menor a 1: Este es un escenario ideal y una señal de estabilidad financiera. Significa que la entidad posee más activos que deudas. Indica que tiene suficiente respaldo en activos para cubrir sus obligaciones si fuera necesario. Para los prestamistas, esto sugiere una menor probabilidad de impago.

- Ratio de Endeudamiento Igual a 1: Indica que el nivel de deuda es exactamente igual al valor de los activos. Esto es un punto de equilibrio que, si bien no es necesariamente malo, representa una señal de advertencia. Si el valor de los activos disminuye (por ejemplo, por una depreciación o una caída del mercado), la entidad podría encontrarse en una situación en la que sus deudas superen sus activos, dificultando su capacidad para cubrir sus obligaciones.

- Ratio de Endeudamiento Mayor a 1: Esta es una señal de riesgo elevado. Significa que las deudas superan el valor de los activos. La entidad depende en gran medida de financiación externa y es vulnerable a cualquier contratiempo financiero, como una disminución de ingresos o un aumento de las tasas de interés. Un ratio significativamente por encima de 1 puede dificultar la obtención de nuevo financiamiento y, en casos extremos, conducir a la insolvencia o la quiebra.

¿Qué Implica un Ratio de Endeudamiento Mayor a 1?

Cuando el ratio de endeudamiento supera la unidad, las consecuencias pueden ser serias:

- Dificultades para Obtener Más Financiamiento: Los bancos y otros acreedores verán a la entidad como de alto riesgo y serán reacios a conceder nuevos préstamos. Si lo hacen, las condiciones (como tasas de interés) serán significativamente menos favorables.

- Riesgo de Insolvencia: Si la entidad no puede generar ingresos suficientes para cumplir con sus obligaciones de pago de deuda, puede enfrentarse a la insolvencia. En el caso de una empresa, esto puede llevar a la quiebra y la liquidación de activos.

- Pérdida de Confianza: Para las empresas, un alto ratio de endeudamiento puede asustar a los inversores, quienes perciben la empresa como una inversión arriesgada. Esto puede afectar el valor de las acciones y la capacidad de la empresa para levantar capital a través de la emisión de nuevas acciones.

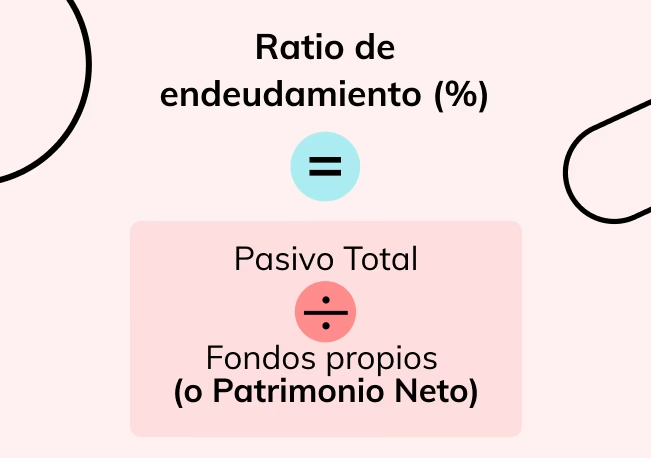

El Ratio Deuda-Capital (D/E Ratio): Deuda Total vs. Patrimonio Neto

Otro indicador crucial, especialmente en el ámbito corporativo, es el ratio deuda-capital, también conocido como Debt-to-Equity (D/E) ratio. Este ratio mide la proporción de financiación de una empresa que proviene de la deuda en comparación con la que proviene del patrimonio neto (capital propio de los accionistas).

Fórmula y Cálculo

La fórmula para el ratio deuda-capital es:

Ratio Deuda-Capital = Deuda Total / Patrimonio Neto

Para su cálculo:

- Deuda Total: Similar al ratio anterior, se suman todas las obligaciones financieras.

- Patrimonio Neto (o Capital Contable): Este valor representa el capital aportado por los propietarios o accionistas, más las ganancias retenidas y menos las pérdidas acumuladas. Se calcula como Activos Totales - Pasivos Totales. Es la porción de los activos que no está financiada por deuda y pertenece a los propietarios.

¿Qué Nos Dice el Ratio Deuda-Capital?

Este ratio es una medida directa de la palanca financiera de una empresa. Un ratio D/E alto indica que una empresa está financiando una parte significativa de sus operaciones con deuda, lo que puede aumentar el riesgo financiero pero también potenciar los retornos para los accionistas si la deuda se gestiona eficazmente y se invierte en proyectos rentables. Por otro lado, un ratio bajo sugiere una menor dependencia de la deuda y una mayor confianza en el capital propio.

Interpretación del Ratio Deuda-Capital

La interpretación de este ratio es muy dependiente de la industria:

- Industrias con altos ratios D/E: Sectores como las utilities (servicios públicos), la banca o las aerolíneas suelen tener ratios D/E elevados. Esto se debe a que requieren grandes inversiones de capital en activos fijos y a menudo tienen flujos de ingresos estables que les permiten asumir más deuda. En estos casos, un ratio alto no es necesariamente una señal de alarma, sino una característica del modelo de negocio.

- Industrias con bajos ratios D/E: Sectores de tecnología o servicios, que a menudo requieren menos activos fijos y pueden crecer con menos capital externo, tenderán a tener ratios D/E más bajos.

- Un ratio D/E muy bajo: Aunque pueda parecer ideal, un ratio excesivamente bajo podría indicar que la empresa no está aprovechando las ventajas de la financiación por deuda, como la deducción fiscal de los intereses o la posibilidad de acelerar el crecimiento sin diluir la propiedad de los accionistas.

Aplicación Personal del Ratio Deuda-Capital

Aunque es más común en finanzas corporativas, el concepto de este ratio se puede aplicar a las finanzas personales. En este contexto, el patrimonio neto personal sería la diferencia entre tus activos personales (propiedades, inversiones, ahorros) y tus pasivos totales (hipotecas, préstamos, deudas de tarjetas). Los prestamistas a menudo utilizan una versión de este ratio para evaluar la capacidad de un individuo o de un pequeño empresario para hacer frente a los pagos de un préstamo, especialmente en caso de una pérdida temporal de ingresos.

Ratio de Cobertura del Servicio de la Deuda (DSCR)

Este ratio es fundamental para los prestamistas y para cualquier entidad que necesite evaluar su capacidad para generar suficiente flujo de caja operativo para cubrir sus obligaciones de servicio de la deuda (pagos de capital e intereses).

Fórmula y Cálculo

La fórmula general es:

DSCR = Flujo de Caja Operativo Anual / Servicio de la Deuda Anual

- Flujo de Caja Operativo Anual: Representa el efectivo generado por las operaciones normales de la entidad antes de intereses e impuestos. Es la capacidad real de la entidad para generar dinero de su actividad principal.

- Servicio de la Deuda Anual: Incluye todos los pagos de capital e intereses que la entidad debe realizar sobre sus deudas en un período de un año.

Interpretación del DSCR

- DSCR Mayor a 1: Un DSCR superior a 1 indica que la entidad genera suficiente flujo de caja operativo para cubrir sus pagos de deuda. Por ejemplo, un DSCR de 1.2 significa que por cada euro de deuda a pagar, la entidad genera 1.20 euros en flujo de caja operativo, lo que le da un margen de seguridad. Los prestamistas suelen buscar un DSCR mínimo de 1.25 o 1.35 para considerar un préstamo.

- DSCR Igual a 1: Significa que el flujo de caja operativo es exactamente igual al servicio de la deuda. No hay margen de seguridad, y cualquier pequeña interrupción en los ingresos o aumento en los gastos podría llevar a un impago.

- DSCR Menor a 1: Es una señal de alarma significativa. Indica que la entidad no está generando suficiente flujo de caja para cubrir sus obligaciones de deuda, lo que la pone en un alto riesgo de impago.

Tabla Comparativa de Ratios de Deuda

Para resumir y comprender mejor las diferencias y usos de estos importantes ratios, aquí tienes una tabla comparativa:

| Ratio | Fórmula | ¿Qué Mide? | Uso Principal |

|---|---|---|---|

| Ratio de Endeudamiento (Deuda/Activos) | Deuda Total / Activos Totales | Proporción de activos financiados con deuda. | Solvencia general, riesgo de bancarrota. |

| Ratio Deuda-Capital (D/E Ratio) | Deuda Total / Patrimonio Neto | Dependencia de la deuda frente al capital propio. | Palanca financiera, riesgo para accionistas. |

| Ratio de Cobertura del Servicio de la Deuda (DSCR) | Flujo de Caja Operativo Anual / Servicio de la Deuda Anual | Capacidad para cubrir pagos de deuda con flujo de caja. | Capacidad de pago, riesgo de impago para prestamistas. |

¿Cuándo el Nivel de Endeudamiento es Malo?

No toda deuda es intrínsecamente mala. De hecho, la deuda puede ser una herramienta poderosa para el crecimiento y la inversión, tanto para individuos (una hipoteca para comprar una vivienda) como para empresas (un préstamo para expandir operaciones). Sin embargo, el endeudamiento se vuelve problemático cuando excede la capacidad de la entidad para gestionarlo.

Un nivel de endeudamiento es malo cuando:

- No se puede pagar fácilmente: Si los ingresos generados no son suficientes para cubrir cómodamente las cuotas de la deuda, se entra en una espiral de estrés financiero.

- El costo de la deuda es alto: Tasas de interés elevadas pueden erosionar significativamente los ingresos, dejando poco margen para otras inversiones o gastos.

- Afecta la capacidad de inversión futura: Demasiada deuda puede limitar la capacidad de una empresa o persona para invertir en oportunidades de crecimiento, ya sea en activos productivos, educación o ahorro.

- Compromete el flujo de caja: Si una gran parte del flujo de caja se destina al pago de la deuda, hay menos liquidez disponible para gastos operativos diarios, emergencias o nuevas oportunidades.

Herramientas y Consideraciones Adicionales

Calcular estos ratios manualmente es posible, pero en el mundo actual, existen herramientas que facilitan enormemente esta tarea. Software de contabilidad avanzado, sistemas ERP (Enterprise Resource Planning) e incluso plantillas de hojas de cálculo como Microsoft Excel pueden automatizar estos cálculos, proporcionando análisis detallados y permitiendo un seguimiento constante de la salud financiera.

Es crucial recordar que estos ratios no deben analizarse de forma aislada. Siempre deben compararse con:

- Valores históricos de la misma entidad: Para identificar tendencias y ver si el endeudamiento está mejorando o empeorando con el tiempo.

- Promedios de la industria: Para entender cómo se compara la entidad con sus competidores directos. Lo que es un ratio aceptable en una industria puede ser preocupante en otra.

- Otros indicadores financieros: Como ratios de liquidez, rentabilidad y actividad, para obtener una imagen completa de la salud financiera.

Preguntas Frecuentes (FAQ)

¿Qué se considera un 'buen' ratio de endeudamiento?

No hay un número único para un 'buen' ratio de endeudamiento, ya que depende en gran medida del contexto. Para el ratio Deuda/Activos, generalmente se prefiere un valor inferior a 1 (idealmente 0.5 o menos) para la mayoría de las entidades. Para el ratio Deuda-Capital, un valor por debajo de 1.0 a 1.5 suele considerarse saludable, pero en industrias con alto uso de capital (como utilities o banca), valores de 2.0 o incluso superiores pueden ser normales. Un DSCR de 1.25 o más es típicamente visto como un buen indicador de capacidad de pago.

¿Qué indica un ratio de endeudamiento de 1.5?

Si tu ratio de endeudamiento (Deuda Total / Activos Totales) es 1.5, significa que por cada euro de activo que posees, tienes 1.5 euros de deuda. En otras palabras, tus deudas superan tus activos en un 50%. Esto es una señal de alto riesgo financiero, ya que no tendrías suficientes activos para cubrir todas tus obligaciones si tuvieras que liquidarlos. Indica una fuerte dependencia de la financiación externa y una situación de vulnerabilidad.

¿Qué significa un ratio Deuda-Capital negativo?

Un ratio Deuda-Capital negativo ocurre cuando el patrimonio neto de una empresa es negativo. Esto sucede si los pasivos totales de la empresa superan sus activos totales (porque Patrimonio Neto = Activos Totales - Pasivos Totales). Un patrimonio neto negativo es una señal muy grave de inestabilidad financiera y, en muchos casos, un precursor de la insolvencia o la quiebra, ya que la empresa ha consumido su capital propio y más, con sus deudas superando el valor de todo lo que posee.

¿Qué industrias suelen tener altos ratios Deuda-Capital?

Las industrias que son intensivas en capital y que requieren grandes inversiones en activos fijos suelen tener ratios Deuda-Capital más altos. Ejemplos incluyen el sector de servicios públicos (electricidad, agua, gas), la banca y los servicios financieros, las telecomunicaciones, las aerolíneas y ciertas industrias manufactureras pesadas. Estas empresas a menudo tienen flujos de efectivo estables que les permiten asumir y gestionar mayores niveles de deuda.

¿Cómo pueden los ratios de deuda medir el riesgo de una empresa?

Los ratios de deuda miden el riesgo al indicar la proporción de activos financiados con deuda y la capacidad de la empresa para pagar esa deuda. Un ratio de endeudamiento creciente o excesivamente alto señala una mayor dependencia de terceros, lo que aumenta la vulnerabilidad a cambios en las tasas de interés o en los ingresos. Un DSCR bajo advierte que la empresa podría no generar suficiente efectivo para cumplir sus pagos, lo que eleva el riesgo de impago o quiebra. En conjunto, ofrecen una visión clara de la solvencia y la gestión de la deuda de una empresa.

Comprender y monitorear estos ratios es una práctica fundamental para la salud financiera a largo plazo. Ya sea que estés gestionando tus finanzas personales o dirigiendo una empresa, la capacidad de interpretar estos indicadores te empoderará para tomar decisiones más inteligentes y estratégicas, navegando con mayor confianza en el panorama financiero.

Si quieres conocer otros artículos parecidos a ¿Cómo Calcular e Interpretar tu Ratio de Deuda? puedes visitar la categoría Finanzas.