15/06/2025

El impuesto sobre los Ingresos Brutos es un tributo provincial esencial en la estructura fiscal argentina, diseñado para gravar el desarrollo de diversas actividades económicas, desde la venta de productos hasta la prestación de servicios. Dentro de este complejo entramado fiscal, las Retenciones y Percepciones se erigen como herramientas de recaudación anticipada, permitiendo a los fiscos provinciales adelantar la recaudación de este impuesto. Si bien su propósito es facilitar la recaudación, en la práctica, su implementación puede generar importantes desafíos para los contribuyentes. A menudo, debido a la superposición de regímenes o a la aplicación de alícuotas elevadas, estas herramientas superan el impuesto efectivamente determinado por el contribuyente, derivando en la acumulación de cuantiosos saldos a favor. Esta situación puede penalizar gravemente la liquidez y la rentabilidad de cualquier negocio, especialmente para aquellos con actividad a nivel nacional, como es el caso de quienes operan a través de plataformas de comercio electrónico. La multiplicidad de regímenes vigentes, y su capacidad de acumularse, puede traducirse en quitas significativas sobre la recaudación efectiva de los vendedores, haciendo imperativo comprender su funcionamiento y las estrategias para mitigar su impacto financiero.

- Entendiendo los Impuestos Provinciales: Retenciones y Percepciones

- Percepciones de Ingresos Brutos en el Comercio Electrónico

- Regímenes de Recaudación Complementarios: Más Allá de las Percepciones Directas

- Percepción General al Impuesto al Valor Agregado (IVA) RG 2955/2010

- ¿Cómo Gestionar y Reducir el Impacto de las Percepciones Excesivas?

- Preguntas Frecuentes (FAQ)

Entendiendo los Impuestos Provinciales: Retenciones y Percepciones

Para navegar el sistema tributario provincial, es crucial distinguir entre retenciones y percepciones, aunque ambas sirvan como mecanismos de recaudación anticipada. Ambas buscan adelantar el pago del impuesto sobre los Ingresos Brutos, pero lo hacen en diferentes momentos de la cadena comercial.

Las retenciones se aplican generalmente sobre las cobranzas. Esto significa que cuando un contribuyente recibe un pago por una venta o servicio, un agente de recaudación (que puede ser el cliente, un banco o una plataforma de comercio electrónico como Mercado Libre o Shopee) detrae un porcentaje del monto total antes de que el dinero llegue al vendedor. El monto efectivamente cobrado se reduce, y el agente es el encargado de ingresar esa diferencia al fisco provincial correspondiente. Este mecanismo busca asegurar que el impuesto sea cobrado en el momento en que se genera el ingreso.

Por otro lado, las percepciones son montos adicionales que se aplican sobre compras de bienes o servicios, o sobre facturas emitidas por proveedores. En este caso, el proveedor, actuando como agente de percepción, añade un porcentaje al precio de venta del bien o servicio. El comprador, entonces, abona un monto mayor al proveedor, quien a su vez lo ingresa al fisco. Las percepciones incrementan el costo de adquisición de bienes o servicios para el contribuyente, funcionando como un adelanto del impuesto que este deberá pagar por sus propias operaciones.

Ambos mecanismos, si bien son pagos a cuenta que pueden utilizarse para compensar la determinación impositiva mensual del contribuyente, presentan el riesgo de generar saldos a favor cuando la recaudación anticipada supera la obligación fiscal real. Este desequilibrio puede inmovilizar capital de trabajo, afectando la salud financiera de las empresas.

Percepciones de Ingresos Brutos en el Comercio Electrónico

El auge del comercio electrónico ha llevado a que las provincias implementen regímenes especiales de percepción para las operaciones realizadas a través de plataformas digitales. Quienes venden productos o prestan servicios mediante sitios como Mercado Libre o Shopee, no solo sufren retenciones sobre sus cobros, sino que también pueden ser objeto de percepciones que incrementan los montos a abonar por comisiones y servicios de la plataforma. Además, es común que soporten percepciones por las compras realizadas a sus propios proveedores, si estos actúan como agentes de recaudación. Aunque cada provincia posee su propio régimen, a continuación, detallamos algunos de los más frecuentes en el ámbito del comercio electrónico.

Percepciones Específicas por Jurisdicción

- Percepción General Impuesto a los IIBB de CABA: Esta percepción se aplica sobre las compras que los contribuyentes realizan a proveedores que revisten la calidad de agentes de recaudación de la Ciudad Autónoma de Buenos Aires. La alícuota aplicable no es fija, sino que surge del padrón de Regímenes Generales de CABA y puede oscilar entre el 0% y el 6%. Su determinación depende de múltiples factores, incluyendo la actividad económica del contribuyente, el coeficiente unificado aplicable si opera bajo Convenio Multilateral, las pautas de su matriz de Riesgo Fiscal y los ingresos brutos declarados en el año calendario anterior. Esta variabilidad subraya la importancia de estar correctamente categorizado.

- Percepción Impuesto a los IIBB CABA Comercio Electrónico: Específicamente para operaciones de comercio electrónico, esta percepción se aplica sobre el monto de las comisiones cobradas por los portales (como Mercado Libre o Shopee) por operaciones realizadas con compradores domiciliados en la jurisdicción de CABA. La alícuota es del 3% para contribuyentes debidamente inscriptos en el impuesto sobre los Ingresos Brutos de CABA, mientras que asciende al 4% para aquellos sujetos que no acrediten su condición fiscal frente al mismo.

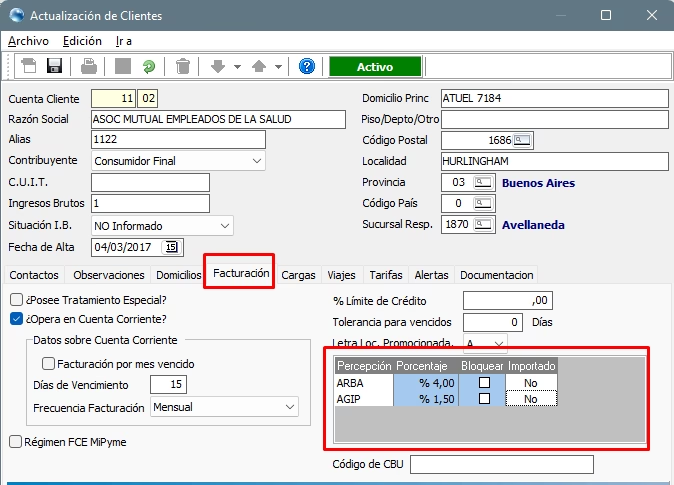

- Percepción General Impuesto a los IIBB Buenos Aires: Similar al régimen de CABA, esta percepción se aplica sobre las compras a proveedores que son agentes de recaudación de la Provincia de Buenos Aires (PBA). La alícuota es altamente variable, pudiendo ir desde el 0% hasta un 8%. Al igual que en CABA, su valor exacto se determina a partir del padrón de recaudación por sujeto de ARBA (Agencia de Recaudación de la Provincia de Buenos Aires), considerando la actividad del contribuyente, su coeficiente unificado (en caso de Convenio Multilateral), su comportamiento fiscal según la matriz de Riesgo Fiscal, y sus ingresos declarados en el ejercicio anterior.

- Percepción Impuesto a los IIBB Buenos Aires Comercio Electrónico: Dirigida a las operaciones online, esta percepción se calcula sobre las comisiones del portal por ventas a compradores con domicilio en PBA. La alícuota aplicable varía entre el 0% y el 3,5%, según el padrón mensual que publica ARBA. La Agencia de Recaudación Bonaerense establece esta alícuota para cada contribuyente basándose en un conjunto de indicadores de su base de datos. Estos incluyen la puntualidad en la presentación de declaraciones juradas, la existencia de exenciones asociadas a la CUIT, la principal actividad desarrollada, la presencia de solicitudes de reducción o atenuación de alícuotas, el desarrollo de actividades no alcanzadas por el impuesto, la liquidación bajo bases imponibles especiales, los ingresos brutos operativos (gravados, no gravados y exentos) del año calendario inmediato anterior, y el Coeficiente Unificado por Jurisdicción (CUJ) para contribuyentes de Convenio Multilateral.

- Percepción IIBB Corrientes: El régimen especial de percepción en Corrientes abarca las operaciones concertadas con adquirientes domiciliados en la provincia. Establece una alícuota del 1,5% para contribuyentes que tienen alta en la provincia (ya sea como contribuyentes locales o en Convenio Multilateral con sede en Corrientes), y del 2,5% para aquellos que no acrediten dicha condición fiscal en la jurisdicción.

- Percepción IIBB Catamarca Régimen General: Para las ventas de bienes muebles y prestaciones de servicios realizadas a compradores con domicilio en la provincia de Catamarca, la alícuota general de percepción es del 2,5%. Sin embargo, es importante destacar que, en caso de que el contribuyente registre incumplimientos fiscales, esta alícuota puede incrementarse al doble, lo que subraya la importancia del cumplimiento.

- Percepción IIBB La Pampa: En la provincia de La Pampa, las operaciones con adquirientes domiciliados en su jurisdicción están sujetas a una percepción cuyas alícuotas varían según la situación fiscal del contribuyente: 1,5% para quienes son contribuyentes de Convenio Multilateral con alta en La Pampa, 2,5% para contribuyentes locales de la provincia, y un 3,5% para aquellos que no cuenten con alta impositiva en la jurisdicción.

- Percepción IIBB Neuquén General – RG 35/19: Este régimen de percepción de Neuquén alcanza las ventas o prestaciones de servicios efectuadas por agentes de recaudación a adquirientes inscriptos en la provincia. Se excluyen aquellos contribuyentes de Convenio Multilateral cuyo coeficiente unificado sea inferior al 5%. Las alícuotas aplicables son las siguientes: 2% para contribuyentes directos de la Provincia del Neuquén, 1% para contribuyentes de Convenio Multilateral, 4% para sujetos que no acrediten su situación fiscal en la provincia, y un 0,10% para contribuyentes adheridos al Régimen Simplificado.

- Percepción IIBB Tucumán Res. 174: En Tucumán, todas las compras realizadas a sujetos que actúan como agentes de recaudación de la provincia están sujetas a una percepción. La alícuota aplicable es variable, oscilando entre el 0% y el 7%, y se determina mensualmente según el padrón publicado por la Dirección General de Rentas de Tucumán. Esta variación depende de la situación fiscal y el comportamiento del contribuyente.

Regímenes de Recaudación Complementarios: Más Allá de las Percepciones Directas

Además de las percepciones específicas detalladas, existen otros sistemas de recaudación anticipada que impactan directamente en las finanzas de los contribuyentes, actuando de forma similar a una percepción o retención sobre sus ingresos o acreditaciones bancarias. Comprender estos regímenes es fundamental para tener una visión completa del panorama fiscal.

SIRTAC: Recaudación en Tarjetas de Crédito

El Sistema de Recaudación sobre Tarjetas de Crédito y Compra (SIRTAC) es un mecanismo de retención del Impuesto sobre los Ingresos Brutos que se aplica sobre las operaciones de venta realizadas a través de tarjetas de crédito. Aunque técnicamente es una retención, su impacto en el flujo de caja del contribuyente es similar al de una percepción anticipada. Este sistema unificado tiene la particularidad de distribuir los montos retenidos entre las provincias adheridas. Las provincias que forman parte de SIRTAC incluyen: Catamarca, Córdoba, Chaco, Chubut, Formosa, Jujuy, La Rioja, Mendoza, Misiones, Neuquén, Río Negro, Salta, San Luis, San Juan, Santa Cruz, Santiago del Estero y Tierra del Fuego. La alícuota aplicable para cada provincia es dinámica, variando entre el 0% y el 6,5% según el padrón SIRTAC vigente para cada período mensual. Dicha alícuota se ve influenciada por factores como la actividad económica del contribuyente, su inscripción en la provincia, su historial de cumplimiento fiscal y su coeficiente unificado en el caso de operar bajo Convenio Multilateral.

SIRCREB: El Impacto en tus Acreditaciones Bancarias

El Sistema de Recaudación y Control de Acreditaciones Bancarias (SIRCREB) es un régimen de recaudación unificado que se aplica sobre los importes acreditados en cuentas bancarias de contribuyentes. Este sistema afecta tanto a contribuyentes locales de las jurisdicciones adheridas como a aquellos bajo Convenio Multilateral con alta en las mismas. SIRCREB opera reteniendo un porcentaje de cada acreditación bancaria según un padrón mensual, que considera la actividad del contribuyente, su coeficiente unificado y si posee saldos a favor. Es vital que los contribuyentes conozcan las operaciones excluidas de este régimen para poder informarlas a su banco preventivamente o solicitar la devolución de montos retenidos de forma improcedente. Algunas de las exclusiones más comunes, tal como las estipula la Resolución AGIP 211/20 para CABA, incluyen:

- Remuneraciones, jubilaciones, pensiones y préstamos otorgados por entidades financieras.

- Contrasientos por error en las acreditaciones.

- Acreditaciones por la transformación a pesos de depósitos en moneda extranjera (pesificación).

- Intereses devengados sobre el saldo de la propia cuenta bancaria.

- Acreditaciones resultantes de operaciones de exportación de mercaderías, incluyendo ingresos por ventas, anticipos y devoluciones de IVA.

- Créditos provenientes de la acreditación de plazos fijos, siempre que los fondos se hayan originado en cuentas del mismo titular.

- Ajustes realizados por entidades financieras para el cierre de cuentas con saldos deudores en mora.

- Créditos derivados del rescate de Letras del Banco Central (LEBAC) o Fondos Comunes de Inversión, suscritos con fondos previamente acreditados en cuentas del mismo titular.

- Reintegros de IVA por operaciones con tarjetas de compra, crédito y débito.

- Acreditaciones por operaciones sobre títulos, Letras, Bonos y otros papeles emitidos por entes públicos (Nación, provincias, CABA, municipios), así como sus rentas o ajustes.

- Créditos hipotecarios y subsidios estatales (ej. Programa Pro.Cre.Ar.).

- Bonificaciones o reintegros por promociones bancarias o financieras.

- Transferencias de fondos entre cuentas del mismo titular o cotitular (excepto cheques).

- Transferencias por venta de inmuebles o bienes registrables, cuando el vendedor no es habitualista y es persona humana (con declaración jurada).

- Transferencias de fondos provenientes del exterior del país.

- Transferencias por suscripción de obligaciones negociables o aportes de capital a personas jurídicas o humanas.

- Reintegros de obras sociales y empresas de medicina prepaga.

- Pagos de siniestros por compañías de seguros.

- Transferencias de fondos de entes públicos por expropiaciones u operaciones no gravadas.

- Transferencias de fondos ordenadas por Tribunales judiciales para cuotas alimentarias, ajustes de pensiones/jubilaciones, indemnizaciones laborales/accidentes.

- Restitución de fondos previamente embargados.

- Acreditaciones de asignaciones universales (AUH), ingresos familiares de emergencia (IFE), subsidios, planes, becas, tarjetas alimentarias y otros beneficios sociales o préstamos de ANSES.

- Importes acreditados en cuentas en dólares estadounidenses (en ciertas normativas).

La correcta identificación de estas exclusiones es clave para evitar retenciones indebidas y la consiguiente generación de saldos a favor.

Otras Recaudaciones Bancarias Provinciales

Más allá de SIRCREB, algunas jurisdicciones mantienen regímenes de recaudación sobre las acreditaciones bancarias específicos y propios. Estos regímenes merecen especial atención, dado que a menudo corresponden a provincias con baja incidencia en el coeficiente unificado de Convenio Multilateral, lo que significa que la acumulación de saldos a favor puede ser particularmente perjudicial y su reversión, un proceso prolongado y complicado.

Régimen de Recaudación Bancaria Tucumán

Este régimen se identifica en los extractos bancarios con denominaciones como "Adelanto IIBB Tuc Letra", "Ret IIBB Tucumán", "ING. BRUTOS S/ CRED DT.301/03-TUCUMAN" o "Adel IIBB pcia misiones convenio". Afecta tanto a contribuyentes locales de la provincia como a aquellos comprendidos en el Convenio Multilateral. Si bien prevé exclusiones similares a las de SIRCREB, permite solicitar una exclusión general si se generan saldos a favor durante seis meses consecutivos. El monto de la retención dependerá de la categorización del contribuyente en el padrón provincial, identificada por letras:

| Letra Padrón | Contribuyente Local | Contribuyente CM Sede Tucumán | Contribuyente CM Otros | No Inscriptos |

|---|---|---|---|---|

| Q | 1,5% | - | - | - |

| B | - | 0,5% | - | - |

| L | - | - | 0,2% | - |

| F | - | - | 0,3% | - |

| D | 5% | - | - | - |

| S | - | 2% | - | - |

| C | - | - | 1% | - |

| G | - | - | 0,1% | - |

| H | - | - | 0,12% | - |

| M | 7% | - | - | - |

| R | - | 2,5% | - | - |

| E | - | - | 1,4% | - |

| K | - | - | 0,45% | - |

| I | - | - | 0,6% | - |

| T | - | 3,5% | - | - |

| J | - | - | 0,9% | - |

Régimen de Recaudación Bancaria Misiones

La recaudación bancaria en Misiones, a diferencia de otros regímenes, actúa en muchos casos como una sanción o medida punitiva para contribuyentes que registran incumplimientos fiscales. A través de una nómina de sujetos comprendidos, la provincia incorpora a los contribuyentes a este régimen. Los incumplimientos que pueden activar esta inclusión son variados, abarcando desde declaraciones juradas no presentadas, saldos impagos, hasta el incumplimiento de la obligación de actuar como agente de recaudación de la provincia. Es importante destacar que, debido a los bajos montos establecidos previamente como piso para la obligación de actuar como agente (por ejemplo, hasta 2019, cualquier empresa con facturación anual superior a $50 millones; $85 millones para 2020 y $135 millones para 2021), miles de PYMES fueron marcadas con incumplimientos y, consecuentemente, sujetas a este tipo de recaudaciones, lo que generó un impacto financiero considerable.

Percepción General al Impuesto al Valor Agregado (IVA) RG 2955/2010

Además de las percepciones de Ingresos Brutos, es muy común que los contribuyentes, especialmente aquellos que operan en comercio electrónico, soporten en sus facturas de plataformas como Mercado Libre percepciones del Impuesto al Valor Agregado (IVA). Estas pueden aplicarse bajo el régimen general (3% sobre servicios recibidos) o, de manera más específica, bajo el régimen especial para Operadores de Comercio Electrónica (RG 2955/2010). Las alícuotas de este último varían según la situación fiscal del contribuyente:

- 1% para sujetos inscriptos en IVA que no registran incumplimientos fiscales.

- 3% para sujetos inscriptos en IVA que sí registran incumplimientos.

- 5% para sujetos que no están inscriptos en el Impuesto al Valor Agregado.

La base de cálculo para estas percepciones es el monto sobre el cual se aplican las comisiones por las ventas realizadas a través del portal. Al igual que con Ingresos Brutos, es posible solicitar un certificado de no percepción de IVA cuando se evidencia una generación recurrente de saldos a favor, lo que permite mitigar el impacto financiero de estas recaudaciones anticipadas.

¿Cómo Gestionar y Reducir el Impacto de las Percepciones Excesivas?

Los diversos regímenes de retenciones y percepciones, aunque necesarios para la recaudación fiscal, pueden ser financieramente muy perjudiciales para el flujo de caja y la operación de cualquier negocio. La acumulación de saldos a favor, que representan dinero inmovilizado, puede afectar seriamente la viabilidad de un emprendimiento. Por ello, resulta fundamental implementar estrategias proactivas para evitar caer en alícuotas agravadas y tramos máximos de padrón.

Prevención y Monitoreo Constante

La mejor defensa contra las percepciones excesivas es la prevención. Contar con asesoramiento experto es crucial para asegurar el cumplimiento de las obligaciones fiscales y estar en regla con inscripciones, declaraciones y pagos. Algunas recomendaciones clave incluyen:

- Exclusión de Padrón o Certificado de No-Retención/Percepción: Muchas jurisdicciones ofrecen la posibilidad de solicitar la exclusión de los padrones de riesgo o la emisión de certificados de no-retención/percepción cuando se demuestran saldos a favor recurrentes o una situación fiscal que no justifica la aplicación de alícuotas elevadas. Gestionar estos certificados a tiempo es vital.

- Inscripción en Convenio Multilateral: Para contribuyentes con actividad en múltiples provincias, la correcta inscripción y liquidación bajo el régimen de Convenio Multilateral es indispensable. Esto implica la presentación en tiempo y forma de las declaraciones juradas CM03 (declaración mensual) y CM05 (declaración anual del coeficiente), determinando el impuesto correspondiente a cada jurisdicción según el monto de ventas y la alícuota por actividad. Es importante evaluar costo-beneficio de dar de alta cada jurisdicción, ya que implica mayor carga administrativa.

- Monitoreo Mensual: Es imprescindible monitorear de forma mensual la alícuota de retención/percepción sufrida en cada jurisdicción, así como la evolución de los saldos a favor. Esto permite identificar rápidamente desviaciones o acumulaciones problemáticas y actuar en consecuencia.

- Análisis de Agente de Recaudación: Evaluar si la empresa queda sujeta a la obligación de actuar como agente de recaudación provincial. El incumplimiento de esta obligación puede generar recargos o la inclusión en padrones de mayor riesgo.

- Ingreso de Pagos: Asegurar el ingreso en tiempo y forma de los anticipos correspondientes para evitar multas o la inclusión en padrones de riesgo fiscal.

Estrategias para Atenuar las Retenciones y Percepciones

Una vez que los saldos a favor comienzan a acumularse, es necesario tomar acciones más directas:

- Solicitud de Reducción o Suspensión: Ante la acumulación de saldos a favor, la primera medida es gestionar ante cada fisco provincial la suspensión de las retenciones o percepciones, o la reducción de las alícuotas aplicables. Si bien estos trámites suelen ser complejos y requerir abundante documentación, la mayoría de las jurisdicciones poseen algún mecanismo para atenuar o detener estas recaudaciones anticipadas.

- Devolución de Saldos a Favor: Si las medidas de suspensión o reducción no son suficientes y los saldos a favor persisten o son muy significativos, se puede solicitar la devolución de dichos montos. Sin embargo, este trámite es considerablemente más difícil de obtener y, en algunas jurisdicciones, prácticamente imposible. Frecuentemente, la solicitud de devolución viene acompañada de un proceso de inspección por parte del fisco, lo que puede alargar el proceso y requerir una exhaustiva justificación de los montos.

- Recurso Administrativo – Judicial: Como último recurso, cuando no es posible obtener la suspensión de retenciones o la devolución de saldos a favor acumulados por la vía administrativa, se puede recurrir al ámbito judicial. Estos procesos suelen ser largos, costosos y demandan una importante inversión en honorarios profesionales. Por lo tanto, se justifican únicamente cuando los montos involucrados son sustanciales y el perjuicio financiero es insostenible por otras vías.

En definitiva, la gestión de las percepciones de Ingresos Brutos requiere una combinación de conocimiento técnico, monitoreo constante y una estrategia proactiva. Un manejo adecuado no solo evita la inmovilización de capital, sino que también contribuye a la salud financiera y la sostenibilidad del negocio a largo plazo.

Preguntas Frecuentes (FAQ)

- ¿Cuál es la diferencia principal entre una retención y una percepción de Ingresos Brutos?

- Aunque ambas son herramientas de recaudación anticipada, la retención se aplica sobre el monto que recibes (tu cobranza), reduciendo el dinero que te ingresa, mientras que la percepción se aplica sobre el monto que pagas (tus compras o comisiones), incrementando el costo de las mismas.

- ¿Por qué se generan saldos a favor en Ingresos Brutos?

- Los saldos a favor se generan cuando el total de retenciones y percepciones que te aplican a lo largo de un período es mayor que el impuesto real que debes pagar por tus actividades económicas. Esto ocurre por la superposición de regímenes, alícuotas elevadas o una incorrecta categorización en los padrones fiscales.

- ¿Qué es el Convenio Multilateral y cómo me ayuda con las percepciones?

- El Convenio Multilateral es un régimen que permite a los contribuyentes con actividad en más de una jurisdicción provincial unificar la liquidación y el pago del Impuesto sobre los Ingresos Brutos. Estar correctamente inscripto y liquidar bajo este régimen puede ayudar a que las alícuotas de retención y percepción se ajusten a tu coeficiente unificado, evitando alícuotas agravadas y reduciendo la generación de saldos a favor.

- ¿Es posible recuperar los saldos a favor acumulados?

- Sí, es posible, pero el proceso puede ser complejo. Las primeras opciones son solicitar la suspensión o reducción de futuras retenciones/percepciones. Si los saldos persisten, se puede pedir su devolución, aunque este trámite es difícil y a menudo implica inspecciones. Como último recurso, en casos de montos significativos, se puede recurrir a la vía judicial.

Si quieres conocer otros artículos parecidos a Percepciones de Ingresos Brutos: Guía Completa puedes visitar la categoría Impuestos.