10/01/2024

En el complejo mundo de las obligaciones fiscales, comprender cada detalle es fundamental para una gestión financiera saludable. Uno de los conceptos que a menudo genera dudas entre los contribuyentes, especialmente las personas físicas, es el de los anticipos. Lejos de ser un pago adicional, los anticipos son una parte integral del sistema tributario, diseñados para distribuir la carga fiscal a lo largo del año y facilitar la recaudación por parte del fisco. Este artículo profundiza en cómo se calculan, ingresan y, en ciertos casos, cómo se pueden reducir los anticipos de Ganancias para personas físicas, brindando una visión clara y práctica para afrontar esta responsabilidad.

Los anticipos son, en esencia, importes que se abonan “a cuenta” de un tributo determinado. Funcionan como adelantos del impuesto que finalmente se liquidará en la declaración jurada anual. Al realizar estos pagos parciales a lo largo del ejercicio fiscal, el contribuyente evita tener que desembolsar una suma considerable de una sola vez al momento de la liquidación final. Una vez presentada la declaración jurada, el monto total de los anticipos ingresados se descuenta de la obligación principal, ajustando el saldo final a pagar o, en su defecto, generando un saldo a favor.

- ¿Qué son exactamente los Anticipos de Ganancias?

- El Corazón del Cálculo: ¿Cómo se Determinan los Anticipos?

- ¿Quiénes Deben Pagar Anticipos y Cuántos se Ingresan?

- Métodos de Pago: ¿Cómo se Ingresan los Anticipos?

- Estrategias de Optimización: La Reducción de Anticipos

- Preguntas Frecuentes sobre Anticipos de Ganancias

- ¿Qué sucede si mis ingresos cambian drásticamente durante el año?

- ¿Los anticipos son reembolsables si finalmente tengo saldo a favor?

- ¿Puedo pagar todos los anticipos juntos?

- ¿Cuál es la diferencia entre un anticipo y el pago de la declaración jurada anual?

- ¿Cómo sé si estoy obligado a pagar anticipos?

- Conclusión

¿Qué son exactamente los Anticipos de Ganancias?

Los anticipos son pagos obligatorios que los contribuyentes, en este caso, las personas físicas, deben realizar periódicamente a lo largo del año fiscal. Su objetivo principal es adelantar parte del Impuesto a las Ganancias que se estima pagar al finalizar el período. Esta mecánica permite al Estado contar con una recaudación constante y al contribuyente, distribuir su carga impositiva, evitando un impacto económico fuerte en un único momento del año. Son una suerte de “cuotas” del impuesto anual. Es crucial entender que estos pagos no son una carga adicional, sino una porción del mismo impuesto que, de todos modos, debería abonarse. Su correcta gestión es clave para evitar intereses y multas.

El Corazón del Cálculo: ¿Cómo se Determinan los Anticipos?

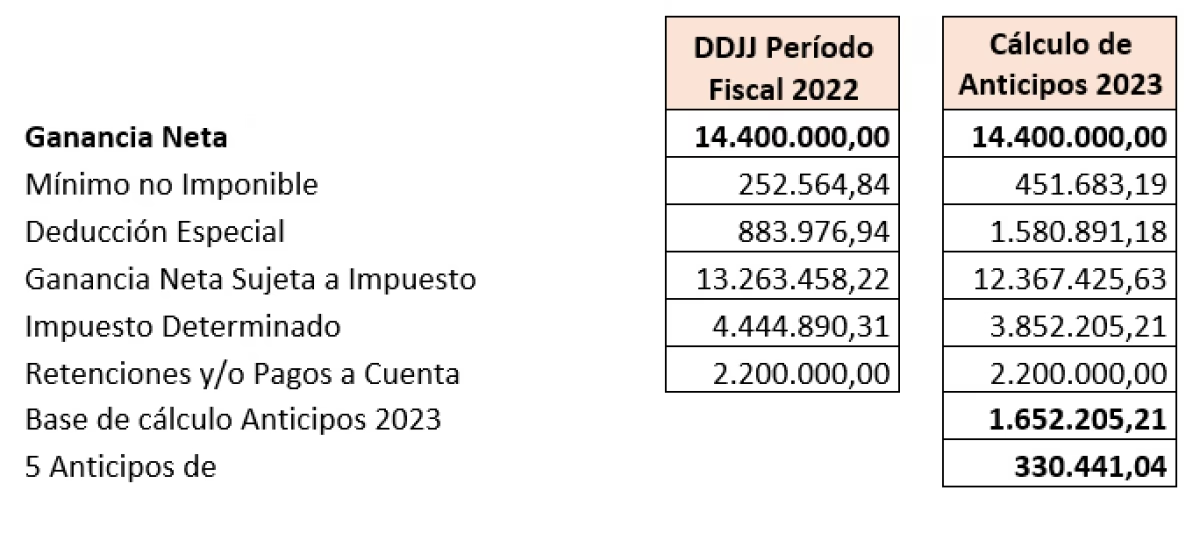

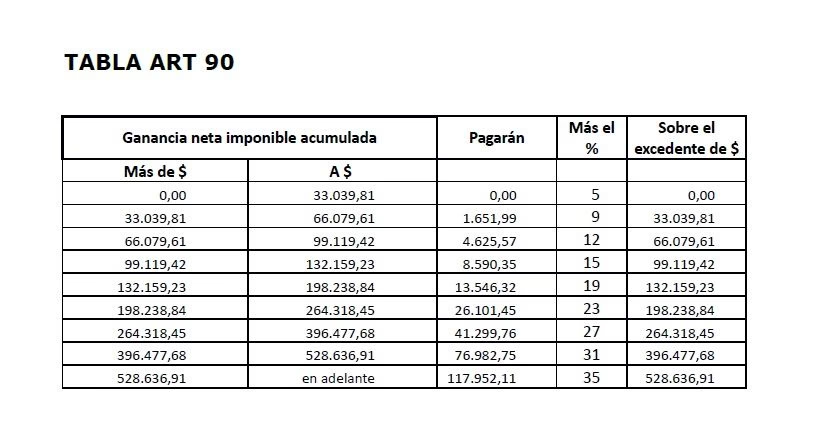

La metodología para determinar el importe de cada anticipo es un punto central y, afortunadamente, se basa en una regla clara y establecida. Para las personas físicas, el cálculo de los anticipos se realiza aplicando un porcentaje específico sobre el monto del impuesto determinado en el período fiscal anterior. Específicamente, se aplica el 20% sobre el impuesto total que resultó de la declaración jurada del año precedente. Este es el punto de partida fundamental para cada cuota de anticipo.

Es importante destacar que, si durante el período fiscal anterior el contribuyente hubiera computado pagos a cuenta por gravámenes similares abonados en el exterior, dicha suma deberá detraerse (restarse) del impuesto determinado antes de aplicar el porcentaje del 20%. Esto asegura que no haya una doble imposición sobre rentas ya gravadas en otros países.

Veamos un ejemplo práctico para clarificar este cálculo:

| Concepto | Monto |

|---|---|

| Impuesto determinado en el período fiscal anterior (ej. Año 2023) | $100.000 |

| Gravámenes similares pagados en el exterior (si aplica) | $5.000 |

| Base de cálculo para anticipos ($100.000 - $5.000) | $95.000 |

| Porcentaje a aplicar | 20% |

| Monto de cada anticipo ($95.000 * 20%) | $19.000 |

En este escenario, si correspondiera ingresar 5 anticipos, cada uno sería de $19.000. Este cálculo es el esqueleto sobre el cual se construye la obligación de los pagos a cuenta.

¿Quiénes Deben Pagar Anticipos y Cuántos se Ingresan?

Generalmente, las personas físicas que hayan obtenido un monto de impuesto determinado en su declaración jurada anual anterior, que supere un umbral mínimo, estarán obligadas a ingresar anticipos. Este umbral es crucial, ya que si el impuesto del año previo es inferior a cierta cifra, no habrá obligación de pagar anticipos. La información proporcionada establece que corresponderá efectuar el ingreso de anticipos cuando el importe que se determine resulte igual o superior a la suma de $5.000. Si tu cálculo de anticipo individual es menor a este monto, no estarías obligado a realizarlos.

En cuanto a la cantidad de anticipos, para las personas humanas (físicas) y sucesiones indivisas en Argentina, lo usual es que se deban ingresar cinco anticipos a cuenta del Impuesto a las Ganancias. Estos pagos se distribuyen a lo largo del año fiscal, con fechas de vencimiento preestablecidas por la autoridad fiscal, que deben ser consultadas en el calendario de vencimientos oficial.

Métodos de Pago: ¿Cómo se Ingresan los Anticipos?

El ingreso de los anticipos se ha modernizado considerablemente, priorizando los medios electrónicos para facilitar el cumplimiento tributario. La principal herramienta para realizar estos pagos es el VEP (Volante Electrónico de Pago). Los contribuyentes alcanzados por el sistema “Cuentas Tributarias” de la Administración Federal de Ingresos Públicos (AFIP) deben utilizar este medio. Para el resto de los contribuyentes, también es posible utilizar el VEP o cualquier otro medio de pago electrónico admitido o regulado por el Banco Central de la República Argentina (BCRA) e implementado por la AFIP (por ejemplo, home banking, débito automático, etc.).

Es fundamental consignar los códigos correctos al generar el VEP para asegurar que el pago se impute correctamente a la obligación. Aunque la pregunta central es sobre Ganancias, la información provista detalla los códigos para el Impuesto sobre los Bienes Personales, lo cual es un ejemplo de cómo se estructuran estos pagos. Para el Impuesto sobre los Bienes Personales, los códigos a consignar son los siguientes:

- Impuesto: 180 - Impuesto sobre los Bienes Personales

- Concepto: 191 - Anticipos

- Subconcepto: 191 - Anticipos

Es importante recordar que, para otros impuestos, como el Impuesto a las Ganancias, los códigos específicos variarán, pero la mecánica de generación del VEP a través de las plataformas electrónicas de la AFIP será similar. Siempre se recomienda verificar los códigos actualizados para el impuesto correspondiente antes de realizar el pago.

Estrategias de Optimización: La Reducción de Anticipos

Una de las herramientas más valiosas para el contribuyente es la opción de solicitar la reducción de anticipos. Esta posibilidad es especialmente útil cuando se prevé que la base imponible o los ingresos del año en curso serán significativamente menores a los del año anterior, lo que resultaría en un impuesto final inferior al estimado por los anticipos. Si el contribuyente considera que la suma a ingresar en concepto de anticipos superará el importe definitivo de la obligación del período fiscal al cual deban imputarse, podrá solicitar la reducción.

La opción de “Reducción de Anticipos” puede ejercerse a partir del tercer anticipo cuando se trate de personas humanas o sucesiones indivisas. Sin embargo, existe una excepción importante: la opción puede ejercerse a partir del primer anticipo si se estima que la suma total a ingresar por el régimen general superará, en más del 40%, el importe estimado de la obligación definitiva del período fiscal al cual es imputable. Esta flexibilidad permite ajustar la carga tributaria desde el inicio del ciclo de pagos si la proyección de ingresos o ganancias es considerablemente menor.

Para hacer uso de esta opción, los responsables deben seguir los siguientes pasos:

- Ingresar al servicio con clave fiscal “Cuentas Tributarias”: Este servicio es la plataforma digital de la AFIP para la gestión de obligaciones.

- Seleccionar la opción “Reducción de Anticipos”: Dentro de este menú, se deberá indicar el impuesto (por ejemplo, Impuesto a las Ganancias) y el período fiscal correspondiente.

- Consignar el importe de la base de cálculo proyectada: Aquí el contribuyente debe estimar de manera razonable el impuesto que cree que le corresponderá pagar al finalizar el año fiscal. Esta proyección es la clave para la reducción.

- Efectuar el pago del anticipo que resulte de la estimación practicada: Una vez realizada la estimación y recalculado el anticipo, el pago se realiza mediante VEP, como cualquier otro anticipo.

Es fundamental que estas obligaciones se cumplan hasta la fecha de vencimiento fijada para el ingreso del anticipo en el cual se ejerce la opción de reducción. La proyección de la base de cálculo debe ser lo más precisa posible, ya que una estimación errónea podría generar intereses o multas si el impuesto final resulta ser mayor a lo proyectado y, por ende, los anticipos pagados fueron insuficientes.

Preguntas Frecuentes sobre Anticipos de Ganancias

¿Qué sucede si mis ingresos cambian drásticamente durante el año?

Si tus ingresos disminuyen significativamente, la opción de reducción de anticipos es tu mejor aliada. Te permite ajustar los pagos futuros a tu nueva realidad económica, evitando un sobrepago que solo se recuperaría al presentar la declaración jurada anual.

¿Los anticipos son reembolsables si finalmente tengo saldo a favor?

Los anticipos no son reembolsables en sí mismos. Se imputan al monto total del impuesto determinado en la declaración jurada anual. Si el total de tus anticipos supera el impuesto final, tendrás un saldo a favor que podrás utilizar para cancelar otras obligaciones fiscales, solicitar su devolución o compensarlo en períodos fiscales futuros, según la normativa vigente.

¿Puedo pagar todos los anticipos juntos?

Si bien la normativa establece un esquema de pagos periódicos, en general, se permite el pago adelantado de anticipos. Sin embargo, es recomendable consultar las disposiciones específicas de la AFIP o tu asesor contable para confirmar las condiciones y procedimientos, ya que no todos los sistemas de pago lo permiten o lo registran de la misma manera.

¿Cuál es la diferencia entre un anticipo y el pago de la declaración jurada anual?

Los anticipos son pagos a cuenta que se realizan durante el ejercicio fiscal, basados en el impuesto del período anterior. El pago de la declaración jurada anual es la liquidación final del impuesto, donde se determina el monto real a pagar (o a favor) una vez que se conocen todos los ingresos, gastos y deducciones del año. Los anticipos ingresados se restan de este monto final.

¿Cómo sé si estoy obligado a pagar anticipos?

La obligación de pagar anticipos se determina anualmente, basándose en el monto del impuesto determinado en tu última declaración jurada anual. Si ese monto supera el límite mínimo establecido ($5.000 según la información provista), estarás obligado a ingresar los anticipos correspondientes para el nuevo período fiscal.

Conclusión

Los anticipos del Impuesto a las Ganancias para personas físicas son un componente esencial del sistema tributario. Comprender su cálculo, sus métodos de pago y, especialmente, la posibilidad de solicitar su reducción, empodera al contribuyente para una gestión fiscal más eficiente y menos estresante. Mantenerse informado sobre las normativas de la autoridad fiscal y utilizar las herramientas electrónicas disponibles, como el VEP y el servicio “Cuentas Tributarias”, es fundamental para asegurar el correcto cumplimiento de estas obligaciones. Una planificación adecuada y el monitoreo constante de la situación fiscal personal son la clave para evitar inconvenientes y optimizar la carga impositiva a lo largo del año.

Si quieres conocer otros artículos parecidos a Calculando Anticipos de Ganancias para Personas Físicas puedes visitar la categoría Impuestos.