18/04/2023

En un mundo lleno de incertidumbre, contar con un seguro confiable es mucho más que una obligación legal; es una inversión en tu tranquilidad y la de tus seres queridos. Ya sea que hablemos de tu vehículo, tu hogar o tu propia vida, la protección que brindan las pólizas es invaluable. Sin embargo, uno de los aspectos que más dudas genera entre los asegurados es cómo se determina el costo de esa protección. Si alguna vez te has preguntado por qué tu prima es X cantidad o qué elementos la componen, has llegado al lugar indicado. En este artículo, desglosaremos el complejo proceso de cálculo de la prima de un seguro, diferenciándola de otros conceptos relacionados y explorando cada factor que influye en su valor final.

- ¿Qué es la Prima de un Seguro? Comprendiendo el Precio de tu Protección

- Prima vs. Premio: Desvelando la Diferencia del Costo Total

- Factores Clave que Influyen en el Cálculo de la Prima

- 1. Edad del Asegurado

- 2. Género

- 3. Suma Asegurada o Cobertura Deseada

- 4. Plazo de la Póliza (Vigencia)

- 5. Salud y Estilo de Vida del Asegurado

- 6. Ocupación

- 7. Historial de Siniestralidad (para Seguros de Auto)

- 8. Características del Bien Asegurado (para Seguros de Auto)

- 9. Ubicación Geográfica

- 10. Gastos Administrativos y Margen de Beneficio de la Aseguradora

- El Proceso Actuarial: La Ciencia Detrás del Cálculo de la Prima

- Herramientas para Estimar tu Prima: Calculadoras Online

- Preguntas Frecuentes (FAQs) sobre el Cálculo de la Prima

- Conclusión

¿Qué es la Prima de un Seguro? Comprendiendo el Precio de tu Protección

Para empezar, es fundamental entender qué es la prima de un seguro. En términos sencillos, la prima es el precio que el asegurado paga a la compañía aseguradora para obtener la cobertura estipulada en la póliza. Es la contraprestación económica que permite a la aseguradora asumir el riesgo de indemnizarte en caso de que ocurra un siniestro. Este pago es una obligación contractual para el asegurado, y su periodicidad (mensual, anual, semestral, etc.) se establece en las condiciones acordadas.

La compañía aseguradora, a su vez, se compromete a responder con una indemnización o prestación de servicio, siempre y cuando el evento cubierto por la póliza se produzca y las condiciones se cumplan. Es un equilibrio mutuo de derechos y obligaciones, donde el pago de la prima es la base de esa relación.

La Prima Pura: El Corazón del Cálculo

Cuando las aseguradoras calculan la prima, lo primero que determinan es la prima pura. Esta es la cantidad mínima que una compañía necesitaría para cubrir el riesgo de los siniestros esperados de un bien o persona asegurada. Se calcula a partir de complejas estadísticas y modelos actuariales que estiman la probabilidad de que ocurra un evento cubierto y el costo promedio de las indemnizaciones. En esencia, la prima pura es el costo técnico del riesgo, sin incluir aún gastos administrativos, impuestos o ganancias.

Modalidades de Pago de la Prima

La forma en que se paga la prima puede variar significativamente:

- Pago Único: Se abona la totalidad de la prima al inicio de la vigencia del seguro, cubriendo todo el período (generalmente un año).

- Pagos Periódicos: La prima se fracciona en cuotas mensuales, trimestrales o semestrales. Esta es la modalidad más común y conveniente para muchos asegurados.

Además, la prima puede ser:

- Fija: El monto a pagar se mantiene constante durante toda la vigencia de la póliza o por períodos acordados.

- Variable: El monto puede ajustarse en función de cómo se modifiquen los factores de riesgo a lo largo del tiempo. Esto es menos común en seguros tradicionales, pero puede verse en pólizas con componentes de inversión o en seguros de auto con bonificaciones por buen conductor.

Consecuencias de la Falta de Pago de la Prima

Es crucial entender que el pago de la prima es una condición indispensable para la validez de la cobertura. Si al momento de un siniestro la prima no ha sido pagada en tiempo y forma, la compañía aseguradora queda automáticamente eximida de su obligación de indemnizar. Esto significa que, a pesar de haber contratado la póliza, no recibirás la protección esperada. Mantener los pagos al día es fundamental para garantizar la operatividad de tu seguro.

Prima vs. Premio: Desvelando la Diferencia del Costo Total

Aunque a menudo se usan indistintamente, 'prima' y 'premio' son dos conceptos distintos en el mundo de los seguros. La prima es solo una parte del costo total que pagas. El premio es el monto final que el asegurado debe abonar por su seguro, incluyendo la prima más todos los gastos e impuestos asociados a la contratación del servicio. Es, en definitiva, el costo total del servicio contratado.

El premio se compone de los siguientes elementos:

- Prima Pura: El costo técnico del riesgo, como ya explicamos.

- Derecho de Emisión: Son los gastos administrativos que la aseguradora incurre para emitir y gestionar la póliza (papeleo, sistemas, personal).

- Recargo: Este componente tiene dos finalidades:

- Recargo por Utilidad: Es el margen de beneficio que la aseguradora espera obtener por el servicio ofrecido, generalmente un porcentaje de la prima pura.

- Recargo Financiero: Si la prima se paga en cuotas, este recargo incluye los intereses generados por el fraccionamiento del pago a lo largo del tiempo.

- Impuestos: Gravámenes obligatorios que se aplican a las operaciones de seguro. Incluyen el Impuesto al Valor Agregado (IVA) y otras tasas específicas del sector asegurador, que varían según la legislación de cada país o región. Los impuestos se calculan sobre la suma de la prima pura, el derecho de emisión y el recargo.

Tabla Comparativa: Prima vs. Premio

| Concepto | Definición | Componentes |

|---|---|---|

| Prima | El costo base o precio del riesgo que asume la aseguradora. | Prima Pura |

| Premio | El costo total que el asegurado paga por el seguro. | Prima Pura + Derecho de Emisión + Recargos (Utilidad y Financiero) + Impuestos |

Factores Clave que Influyen en el Cálculo de la Prima

El cálculo de la prima es un proceso complejo que involucra la evaluación de múltiples variables. Las aseguradoras utilizan modelos estadísticos y actuariales para estimar el riesgo asociado a cada póliza. A continuación, detallamos los factores de riesgo más relevantes que influyen en la determinación de la prima:

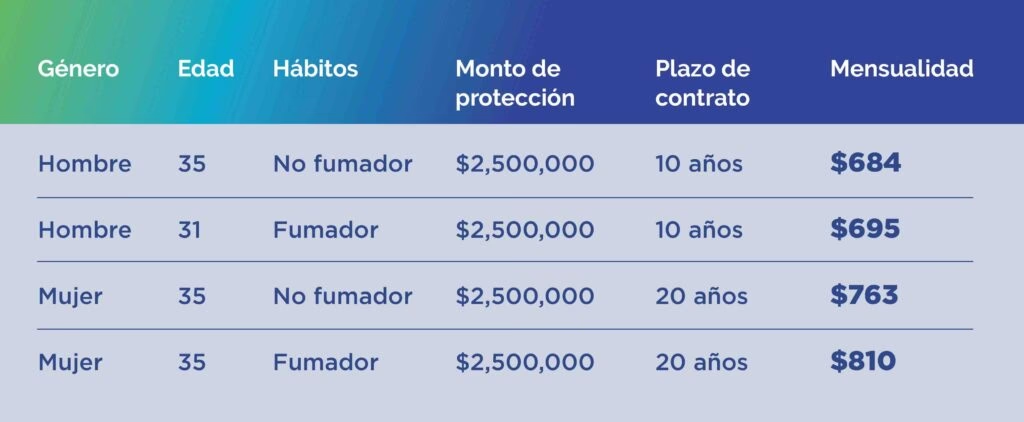

1. Edad del Asegurado

La edad es un factor determinante, especialmente en seguros de vida y salud. Generalmente, las personas más jóvenes pagan primas más bajas, ya que se percibe que tienen una mayor esperanza de vida y menor riesgo de enfermedades graves. A medida que la edad aumenta, el riesgo también lo hace, lo que se traduce en primas más elevadas.

2. Género

Históricamente, las estadísticas muestran que las mujeres tienen una esperanza de vida ligeramente superior a la de los hombres. Por esta razón, en algunos tipos de seguros, las primas para mujeres pueden ser un poco más bajas que para hombres de la misma edad y estado de salud.

3. Suma Asegurada o Cobertura Deseada

La Suma Asegurada es el monto máximo que la compañía pagará en caso de un siniestro cubierto. Existe una relación directa: a mayor suma asegurada o nivel de cobertura (por ejemplo, un seguro de auto con cobertura total vs. solo responsabilidad civil), mayor será la prima, ya que la aseguradora asume un riesgo económico más elevado.

4. Plazo de la Póliza (Vigencia)

La duración del contrato de seguro también influye. Las pólizas a largo plazo (por ejemplo, seguros de vida a 20 o 30 años) suelen tener primas más altas que las de corto plazo, debido a la mayor exposición al riesgo durante un período extendido.

5. Salud y Estilo de Vida del Asegurado

Para seguros de vida y salud, el estado de salud actual y el historial médico son críticos. Enfermedades preexistentes, hábitos como fumar o consumir alcohol, y un índice de masa corporal elevado pueden aumentar significativamente la prima. Las aseguradoras pueden solicitar exámenes médicos o cuestionarios detallados para evaluar estos riesgos.

6. Ocupación

Ciertas profesiones son consideradas de alto riesgo debido a la probabilidad de accidentes laborales o exposición a peligros. Por ejemplo, trabajadores de la construcción, pilotos o buzos pueden enfrentar primas más altas en seguros de vida o accidentes personales que alguien con una ocupación de oficina.

7. Historial de Siniestralidad (para Seguros de Auto)

En el caso de los seguros de vehículos, el historial de conducción del asegurado es fundamental. Un conductor con un historial limpio y sin reclamos (siniestros) previos suele beneficiarse de primas más bajas, mientras que aquellos con múltiples accidentes o multas pueden ver su prima incrementada.

8. Características del Bien Asegurado (para Seguros de Auto)

El tipo de vehículo, su modelo, año de fabricación y las medidas de seguridad incorporadas (alarmas, rastreadores GPS) impactan directamente en la prima. Los vehículos más costosos, los que son más propensos a robos o los que tienen un alto costo de reparación, generalmente tienen primas más elevadas.

9. Ubicación Geográfica

Para seguros de hogar o auto, la ubicación donde se encuentra el bien asegurado es crucial. Zonas con altas tasas de robo, vandalismo o accidentes de tráfico pueden resultar en primas más caras.

10. Gastos Administrativos y Margen de Beneficio de la Aseguradora

Además de la prima pura que cubre el riesgo, las aseguradoras incorporan sus propios costos operativos (salarios, alquileres, tecnología) y un margen de beneficio deseado en el cálculo final de la prima. Este componente es parte del recargo que forma el premio.

El Proceso Actuarial: La Ciencia Detrás del Cálculo de la Prima

Detrás de cada prima de seguro hay un equipo de profesionales llamados Actuarios. Estos expertos utilizan matemáticas, estadísticas y teoría económica para analizar y cuantificar el riesgo financiero. Su trabajo es predecir la probabilidad de futuros eventos (siniestros) y el costo asociado a ellos.

Para los seguros de vida, los actuarios utilizan tablas de mortalidad que muestran la probabilidad de fallecimiento a diferentes edades, considerando el género y otros factores de salud. Para los seguros de auto, analizan datos sobre accidentes, robos, tipos de vehículos y perfiles de conductores para construir modelos de riesgo.

Aunque las fórmulas exactas varían entre compañías, la estructura básica de cálculo de la prima pura se basa en la ley de los grandes números y el principio de equivalencia, que busca que el valor esperado de las primas recaudadas sea igual al valor esperado de las indemnizaciones pagadas, más los gastos y el margen de beneficio.

La Fórmula Simplificada de la Prima

Si bien es una simplificación de procesos mucho más complejos, una representación básica de cómo se calcula la prima podría verse así:

Prima = (Suma Asegurada × Tasa de Riesgo Específica × Factor de Gastos y Ganancias) / (Plazo de la Póliza en Años)

- Suma Asegurada: El valor máximo que la aseguradora pagaría en caso de siniestro.

- Tasa de Riesgo Específica: Un valor derivado de las tablas de mortalidad (para vida) o de la siniestralidad histórica (para auto), ajustado por edad, género, salud, historial, etc. Representa la probabilidad de que ocurra el evento cubierto por unidad de suma asegurada.

- Factor de Gastos y Ganancias: Un multiplicador que incorpora los costos operativos de la aseguradora y su margen de beneficio deseado.

- Plazo de la Póliza en Años: La duración del contrato de seguro.

Es importante recordar que esta fórmula es una abstracción. En la realidad, las aseguradoras utilizan modelos mucho más sofisticados que incluyen variables adicionales, algoritmos de aprendizaje automático y una constante revisión de sus datos para asegurar que las primas sean justas y sostenibles.

Herramientas para Estimar tu Prima: Calculadoras Online

Para los consumidores, una de las herramientas más útiles para entender y comparar los costos de los seguros son las calculadoras de primas online. Estas herramientas, disponibles en los sitios web de la mayoría de las aseguradoras, te permiten obtener una estimación de tu prima introduciendo tus datos personales y las características del seguro deseado.

Para utilizar una calculadora de primas de manera efectiva, sigue estos pasos:

- Recopila tu Información: Ten a mano datos como tu edad, género, historial de conducción (si es un seguro de auto), el valor y características del bien a asegurar, y el tipo de cobertura que buscas.

- Visita Sitios Web de Aseguradoras: Accede a las páginas de compañías de seguros de tu interés. La mayoría ofrece calculadoras gratuitas.

- Ingresa tus Datos: Introduce la información solicitada de manera precisa. La exactitud de los datos es clave para obtener una estimación realista.

- Personaliza Opciones: Muchas calculadoras permiten ajustar el plazo de la póliza, la suma asegurada o agregar coberturas adicionales (riders), lo que te ayudará a ver cómo estos cambios afectan la prima.

- Compara y Evalúa: Una vez que obtengas la estimación, compárala con las ofertas de otras aseguradoras. Esto te permitirá tomar una decisión informada y encontrar la póliza que mejor se ajuste a tus necesidades y presupuesto.

Estas herramientas son excelentes para tener una idea inicial del costo, pero siempre es recomendable contactar a un asesor o corredor de seguros para obtener una cotización final y personalizada, que tenga en cuenta todas las particularidades de tu perfil y te ofrezca el mejor asesoramiento.

Preguntas Frecuentes (FAQs) sobre el Cálculo de la Prima

¿Puedo reducir el costo de mi prima de seguro?

Sí, existen varias estrategias. Para seguros de auto, mantener un buen historial de conducción, instalar dispositivos de seguridad en tu vehículo, elegir un modelo de auto menos costoso de asegurar o aumentar el deducible (la cantidad que pagas de tu bolsillo antes de que el seguro cubra el resto) pueden bajar tu prima. Para seguros de vida, mantener un estilo de vida saludable y contratar la póliza a una edad temprana son beneficiosos. Además, comparar ofertas de diferentes aseguradoras siempre es una buena práctica.

¿Por qué mi prima puede cambiar cada año?

La prima puede variar por varias razones. En seguros de auto, tu historial de siniestralidad del último año, los cambios en el valor de tu vehículo, ajustes por inflación, o la reevaluación de las tablas de riesgo por parte de la aseguradora pueden influir. Para seguros de vida, aunque la prima inicial suele ser fija, las pólizas renovables anualmente pueden ver un aumento a medida que envejeces. Los cambios en las regulaciones fiscales también pueden afectar el componente de impuestos del premio.

¿Es la prima el único costo de mi seguro?

No, la prima es solo una parte del costo. Como explicamos, el costo total que pagas es el 'premio', que incluye la prima pura, los derechos de emisión, los recargos (por utilidad y por financiamiento si pagas en cuotas) y los impuestos aplicables. Es importante tener en cuenta todos estos componentes al evaluar el costo final de tu póliza.

¿Qué sucede si no declaro información relevante al contratar el seguro?

Omitir o falsear información relevante (como un historial médico, un accidente previo o modificaciones al vehículo) puede tener graves consecuencias. La aseguradora podría anular la póliza, reducir la indemnización o incluso negarse a pagar un siniestro, argumentando que el contrato fue celebrado bajo información incorrecta o incompleta. Siempre es fundamental ser honesto y transparente al contratar un seguro.

¿Cómo puedo comparar eficazmente ofertas de seguros?

Para comparar ofertas, te recomendamos utilizar varias calculadoras online de diferentes aseguradoras, solicitar cotizaciones personalizadas a través de corredores de seguros (quienes trabajan con múltiples compañías) y leer detenidamente las condiciones de cada póliza. No te fijes solo en el precio; evalúa también las coberturas, exclusiones, deducibles y la reputación de la compañía.

Conclusión

Entender cómo se calcula la prima de un seguro es empoderador. Te permite no solo comprender el valor de la protección que contratas, sino también identificar oportunidades para optimizar tu costo y asegurarte de que estás obteniendo el mejor trato posible. Desde la prima pura que cubre el riesgo hasta el premio final que incluye todos los gastos e impuestos, cada componente tiene su razón de ser. Los actuarios utilizan complejos modelos y factores de riesgo detallados para determinar una tarifa justa y sostenible. Al familiarizarte con estos conceptos y utilizar las herramientas disponibles, como las calculadoras online, podrás tomar decisiones informadas y asegurar tu tranquilidad con la certeza de que tu póliza se ajusta a tus necesidades y a tu presupuesto. Tu protección es una inversión, y comprender su costo es el primer paso para proteger lo que más valoras.

Si quieres conocer otros artículos parecidos a ¿Cómo se Calcula la Prima de tu Seguro? puedes visitar la categoría Cálculos.