25/02/2026

En el dinámico universo de las finanzas empresariales, el concepto de depreciación juega un papel fundamental, tanto en la contabilidad interna de una empresa como en sus obligaciones fiscales. A menudo, surge la confusión entre la depreciación contable y la depreciación fiscal, dos caras de la misma moneda que, aunque relacionadas, persiguen objetivos distintos y se rigen por normativas diferentes. Comprender estas diferencias es crucial para cualquier negocio que busque optimizar su carga tributaria y presentar estados financieros precisos. Este artículo profundiza en las depreciaciones fiscales, comparándolas con sus contrapartes contables y brindando una guía completa sobre su funcionamiento, cálculo y beneficios.

La depreciación, en su esencia, es un método contable para asignar el costo de un activo fijo tangible (como maquinaria, equipos o vehículos) a lo largo de su vida útil. A diferencia de otros gastos que se registran de inmediato, la depreciación permite deducir una porción del costo del activo cada año, reflejando el desgaste, la obsolescencia o la disminución de su valor justo debido a su uso. Para los profesionales de la industria fiscal y contable, existen principalmente dos tipos de depreciación: la contable y la fiscal.

- ¿Qué es la Depreciación Contable?

- ¿Qué es la Depreciación Fiscal?

- Similitudes y Diferencias Clave entre Depreciación Contable y Fiscal

- ¿Qué es la Conciliación Contable-Fiscal?

- Gestión de la Depreciación Contable y Fiscal con Software

- La Depreciación Fiscal de Vehículos: Un Caso Específico

- Porcentajes de Depreciación según la Ley del ISR en México

- Preguntas Frecuentes (FAQ)

- Conclusión

¿Qué es la Depreciación Contable?

La depreciación contable, también conocida como depreciación en libros o financiera, es la cantidad registrada en los estados financieros de una empresa para un activo fijo. Su objetivo principal es reflejar de manera precisa el consumo del valor del activo a lo largo de su vida útil y su impacto en la rentabilidad de la empresa. Este proceso reconoce el desgaste normal que ocurre por el uso del activo.

Este gasto no monetario se rige por principios y estándares contables como los Principios de Contabilidad Generalmente Aceptados de EE. UU. (US GAAP) o las Normas Internacionales de Información Financiera (NIIF). Se registra como un gasto de depreciación en el estado de resultados, lo que finalmente reduce el ingreso neto reportado por una empresa. Es importante destacar que, aunque reduce el ingreso neto, no implica una salida de efectivo directa en el período en que se registra el gasto.

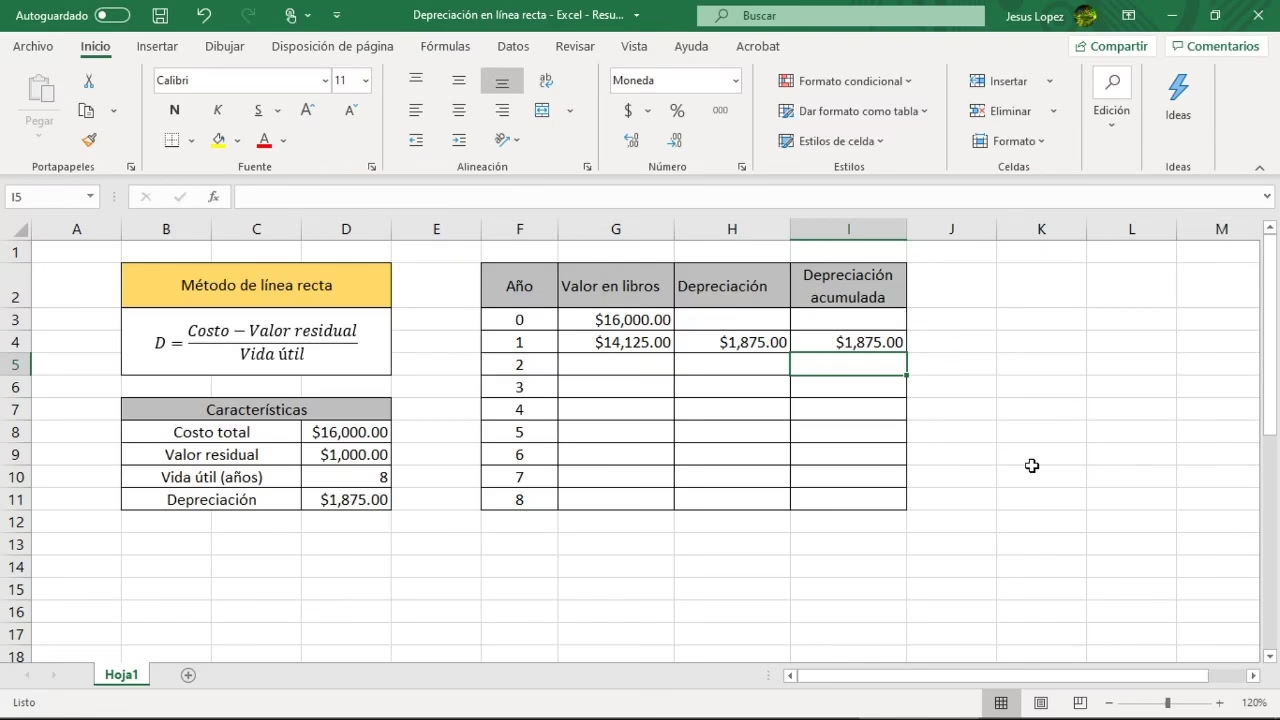

Por ejemplo, si el propietario de un negocio adquiere una nueva maquinaria para uso comercial, con el tiempo, esta maquinaria disminuirá su valor. Para contabilizar esta disminución, el contador deprecia el costo de la maquinaria durante un período determinado utilizando métodos de depreciación como el método de línea recta, el método de saldo decreciente doble, el método de unidades de producción o el método de la suma de los dígitos de los años.

El método de línea recta es el más común y sencillo. Utilizando este método como ejemplo, el cálculo funcionaría de la siguiente manera:

Supongamos que el propietario del negocio compró la maquinaria por $5,000. Necesitaríamos determinar su valor de rescate (el precio de reventa estimado de un activo después de su vida útil) y su vida útil. En este ejemplo, el valor de rescate es de $2,000 y su vida útil es de cinco años.

Fórmula del método de línea recta: ($5,000 – $2,000) / 5 años = $600 de gasto de depreciación anual.

Esto significa que cada año, durante cinco años, se registrarán $600 como gasto de depreciación en los libros contables de la empresa. Mensualmente, serían $50.

¿Qué es la Depreciación Fiscal?

La depreciación fiscal es un gasto de depreciación que una empresa declara en su declaración de impuestos para un período fiscal determinado. Su propósito es contabilizar la pérdida de valor de un activo tangible utilizado por una empresa en actividades generadoras de ingresos. La depreciación fiscal es altamente beneficiosa, ya que permite a las empresas reducir su ingreso imponible y, por consiguiente, el monto de impuestos a pagar. Es una herramienta clave para la optimización fiscal.

Para que un activo sea elegible para la depreciación fiscal, debe cumplir con ciertos requisitos establecidos por las autoridades fiscales (como el IRS en EE. UU. o la LISR en México):

- Debe ser propiedad de la empresa.

- Debe ser utilizado en una actividad comercial o productora de ingresos.

- El activo debe tener una vida útil determinable.

- Se espera que el activo dure más de un año.

Por ejemplo, si un cliente de su negocio compra un nuevo camión de la empresa que se utiliza solo para fines comerciales, cada año, el camión continuará perdiendo su valor a medida que se usa y acumula kilometraje. La depreciación fiscal permite al cliente reducir su obligación tributaria y ahorrar dinero al deducir de los impuestos una parte del valor decreciente del camión.

Similitudes y Diferencias Clave entre Depreciación Contable y Fiscal

Aunque ambas se refieren a la disminución del valor de un activo, existen diferencias notables entre la depreciación contable y la fiscal que son fundamentales para la gestión financiera.

| Característica | Depreciación Contable (En Libros) | Depreciación Fiscal |

|---|---|---|

| Propósito Principal | Reflejar el consumo real del activo y el valor en libros de la empresa. | Reducir la base imponible y, por ende, el monto de impuestos a pagar. |

| Regulación | Principios Contables (GAAP, NIIF). | Leyes y códigos tributarios (IRS en EE. UU., LISR en México). |

| Impacto | Afecta el ingreso neto en el estado de resultados. | Afecta el ingreso imponible en la declaración de impuestos. |

| Base de Cálculo | Vida útil estimada y uso real del activo. | Clasificación del activo según la normativa fiscal, independientemente del uso real o vida útil estimada. |

| Métodos Comunes | Línea recta, saldo decreciente, unidades de producción. | Sistemas acelerados (MACRS en EE. UU., porcentajes fijos en México). |

| Velocidad de Reconocimiento | Generalmente más lenta y uniforme. | A menudo más rápida en los primeros años (depreciación acelerada). |

Una de las diferencias más significativas radica en los métodos de cálculo. Mientras que el método de línea recta es comúnmente utilizado para la depreciación contable por su simplicidad y uniformidad, la depreciación fiscal a menudo utiliza formas aceleradas de depreciación. En Estados Unidos, por ejemplo, se emplea el Sistema de Recuperación de Costos Acelerado Modificado (MACRS), que resulta en un reconocimiento más rápido del gasto de depreciación en comparación con la depreciación contable. Esta aceleración permite a las empresas obtener mayores deducciones fiscales en los primeros años de vida de un activo.

¿Qué es la Depreciación Acelerada?

La depreciación acelerada es un método que disminuye el valor en libros de un activo a un ritmo más rápido en comparación con otros métodos de depreciación. En otras palabras, un activo tendrá mayores deducciones de valor en los años iniciales después de su puesta en servicio en comparación con los años posteriores. La lógica detrás de esto es que los activos de una empresa suelen ser más productivos en sus años iniciales, antes de que el desgaste y la obsolescencia se hagan más evidentes.

Dada esta premisa, la depreciación acelerada puede ser una estrategia muy atractiva para la reducción de impuestos, permitiendo a las empresas diferir el pago de impuestos y mejorar su flujo de efectivo en el corto plazo.

¿Qué es la Conciliación Contable-Fiscal?

La conciliación contable-fiscal es el proceso de ajustar el ingreso neto reportado en los libros contables de una empresa para que coincida con el ingreso imponible que se declara en la declaración de impuestos. Esto se logra añadiendo y restando partidas no imponibles que difieren entre las normas contables y las fiscales.

Por ejemplo, en Estados Unidos, los Anexos M-1 y M-2 se pueden utilizar para conciliar el ingreso contable de una empresa con el ingreso imponible. Sin embargo, las empresas con más de $10 millones en activos deben usar el Anexo M-3, que es más detallado y requiere una mayor granularidad en la revelación de diferencias.

Gestión de la Depreciación Contable y Fiscal con Software

Gestionar la depreciación contable y fiscal puede ser complejo y llevar mucho tiempo sin las herramientas y recursos adecuados. Por ello, es fundamental implementar un software robusto de gestión de activos fijos. Estas soluciones tecnológicas ofrecen la capacidad de calcular un número ilimitado de tratamientos de depreciación, brindando a los contadores acceso a prácticamente cualquier regla de depreciación necesaria para una depreciación precisa. La eficiencia operativa es clave en este ámbito.

La Depreciación Fiscal de Vehículos: Un Caso Específico

Para muchos negocios, especialmente aquellos que dependen del transporte, la depreciación de vehículos es una deducción fiscal significativa. Si su cliente posee uno o varios vehículos que utiliza para fines comerciales, es muy probable que califiquen para deducciones en sus impuestos.

¿Se puede deducir la depreciación de vehículos en los impuestos?

En general, sí. Si un cliente tiene un vehículo que utiliza para fines comerciales, puede recuperar una porción del costo del vehículo a lo largo de varios años. Sin embargo, existen reglas y límites especiales para la depreciación de ciertos bienes, como los vehículos.

Cualquier vehículo (incluidos camiones, camionetas y automóviles) que se utilice para fines comerciales puede calificar para deducciones fiscales, si se cumplen ciertos requisitos:

- El vehículo se utiliza para fines comerciales al menos el 50% del tiempo.

- Se utiliza dentro del país (por ejemplo, Estados Unidos para el IRS).

- No se utiliza para alquiler, como un servicio de alquiler de coches.

- El contribuyente que reclama las deducciones es el propietario del vehículo.

Si su cliente utiliza un vehículo exclusivamente para fines comerciales, puede deducir el costo total de propiedad y operación (sujeto a límites). Sin embargo, si utiliza el vehículo tanto para fines comerciales como personales, solo puede deducir el costo de su uso comercial, en proporción al porcentaje de uso.

¿Los vehículos son una depreciación de cinco años?

Bajo el Sistema de Recuperación de Costos Acelerado Modificado (MACRS) en EE. UU., los vehículos se clasifican como una propiedad de cinco años. Esto significa que el programa de depreciación estándar es de cinco años. No obstante, el IRS permite depreciar el costo de un automóvil, camión o camioneta durante un período de seis años calendario. ¿Por qué? Porque un vehículo generalmente se considera puesto en servicio a mediados de año, y se reclama la depreciación por la mitad tanto del primer año como del sexto año. El monto máximo que se puede deducir está limitado y depende de factores como el año en que el cliente puso el vehículo en servicio.

¿Cómo se calcula la depreciación de vehículos para impuestos?

Existen dos métodos principales para calcular la depreciación de vehículos para impuestos: MACRS (método de saldo decreciente) y depreciación en línea recta.

Método MACRS

Si el vehículo se puso en servicio después de 1986 y se utiliza con fines comerciales al menos el 50% del tiempo, se utilizará el método MACRS. Para calcular la depreciación, necesitará los siguientes detalles:

- Base del vehículo: Precio pagado por el vehículo más cualquier costo de registro, tarifas, impuestos, etc.

- Porcentaje de uso comercial: Multiplique la base por este porcentaje.

- Fecha de puesta en servicio: El IRS establece que el monto máximo que se puede deducir cada año depende de la fecha en que se adquirió el automóvil de pasajeros y el año en que se puso en servicio.

Una vez que tenga esta información, puede usar formularios específicos (como el Formulario 4562 del IRS) y publicaciones (como la Publicación 946 del IRS) para determinar la asignación de depreciación anual para el vehículo.

Para ilustrar la depreciación de vehículos, considere este ejemplo:

Su cliente de negocios compra un automóvil que se puso en servicio el 1 de enero de 2024. La base (precio de compra + tarifas e impuestos adicionales) del vehículo es de $50,000. El porcentaje de uso comercial es del 60%. La base a utilizar para la depreciación es de $30,000 ($50,000 * 0.60).

Como se mencionó, los vehículos se clasifican como propiedad de cinco años bajo MACRS. Usando la tasa de saldo decreciente del 200%, se obtiene una tasa de depreciación del 40% (200 / 5 = 40%). Ahora, tome el 40% de la base de $30,000 para obtener la deducción del primer año. En este ejemplo, la deducción es de $12,000.

Depreciación en Línea Recta para Vehículos

Hay situaciones en las que se requiere la depreciación en línea recta para vehículos. Por ejemplo, si se utilizó la tarifa de millaje estándar en el año en que el cliente puso el automóvil en servicio y luego cambió al método de gastos reales en un año posterior, antes de que el automóvil esté completamente depreciado, entonces se debe usar la depreciación en línea recta durante el resto de la vida útil del automóvil. Además, si el uso comercial del vehículo es inferior al 50%, también se debe utilizar el método de depreciación en línea recta. Para calcular esto, la base depreciable se divide uniformemente a lo largo de la vida útil del vehículo.

¿Qué es la tarifa de millaje estándar?

La tarifa de millaje estándar es una tasa establecida por las autoridades fiscales (por ejemplo, el IRS) que se puede utilizar en lugar de calcular los gastos reales deducibles relacionados con el uso de un vehículo para negocios. Por ejemplo, en 2024, la tarifa de millaje estándar de negocios en EE. UU. fue de 67 centavos ($0.67) por milla.

¿Cómo funciona la deducción de la Sección 179 para vehículos?

La Sección 179 es una disposición fiscal en EE. UU. que permite a un propietario de negocio recuperar la totalidad o parte del costo de propiedades calificadas, como un vehículo comercial, hasta un límite monetario determinable, en el año fiscal en que se puso en servicio. Para 2024, el límite de deducción y depreciación de la Sección 179 en un automóvil de pasajeros (incluidos camiones o camionetas) utilizado para su negocio y puesto en servicio es de $20,400 (con asignación especial de depreciación) o $12,400 (sin asignación especial de depreciación). Los vehículos deben utilizarse para fines comerciales al menos el 50% del tiempo para calificar para la Sección 179.

Porcentajes de Depreciación según la Ley del ISR en México

La depreciación fiscal en México está regulada por la Ley del Impuesto sobre la Renta (LISR). Esta ley establece las tasas máximas de depreciación que las empresas pueden aplicar a sus activos fijos, variando según el tipo de bien y la actividad económica en la que se utilicen. El conocimiento de estas tasas es fundamental para la planificación fiscal de las empresas mexicanas.

Tasas de Depreciación por Tipo de Bien (Artículo 34 LISR)

El Artículo 34 de la Ley del ISR detalla las tasas máximas de depreciación para diferentes activos fijos, que se aplican sobre el monto original de la inversión:

- Construcciones:

- 10% para inmuebles declarados como monumentos arqueológicos, artísticos, históricos o patrimonio cultural.

- 5% para las demás construcciones.

- Ferrocarriles:

- 3% para bombas de suministro de combustible.

- 5% para vías férreas.

- 6% para carros de ferrocarril.

- 10% para equipo de comunicación y señalización.

- Otros Activos:

- 10% para mobiliario y equipo de oficina.

- 6% para embarcaciones.

- 25% para automóviles, autobuses, camiones de carga y tractocamiones. Esta es una tasa muy relevante para las empresas de transporte.

- 30% para computadoras personales y servidores, así como para equipo periférico de cómputo.

- 100% para semovientes (animales utilizados en la actividad) y vegetales (árboles frutales, por ejemplo).

Tasas de Depreciación por Actividad (Artículo 35 LISR)

El Artículo 35 de la Ley del ISR establece tasas de depreciación específicas para maquinaria y equipo, dependiendo de la actividad económica del contribuyente:

- 5% en generación y distribución de electricidad.

- 6% en la producción de metal.

- 16% en el transporte aéreo.

- 20% en restaurantes.

- 25% en la industria de la construcción.

- 35% para investigación de nuevos productos.

- 50% en manufactura de componentes magnéticos para computación.

- 10% en otras actividades no especificadas.

Es importante destacar que si un contribuyente realiza múltiples actividades económicas, se aplicará la tasa de depreciación correspondiente a la actividad que haya generado mayores ingresos en el ejercicio fiscal anterior. Esta regla busca simplificar la aplicación de las tasas y evitar complejidades innecesarias.

Preguntas Frecuentes (FAQ)

¿La depreciación fiscal afecta mi flujo de efectivo?

Directamente, la depreciación es un gasto no monetario, por lo que no hay una salida de efectivo inmediata. Sin embargo, al reducir tu ingreso imponible, la depreciación fiscal disminuye la cantidad de impuestos que pagas, lo que indirectamente mejora tu flujo de efectivo al dejar más dinero disponible en la empresa.

¿Puedo depreciar un activo si lo compré usado?

Sí, generalmente se pueden depreciar activos usados. Las reglas de depreciación fiscal se aplican al costo de adquisición del activo, ya sea nuevo o usado, siempre que cumpla con los requisitos de elegibilidad (usado para negocios, vida útil determinable, etc.).

¿Qué sucede si dejo de usar un activo para mi negocio?

Si un activo deja de utilizarse para fines comerciales, ya no es elegible para la depreciación fiscal. Si se vende, se debe calcular una ganancia o pérdida, considerando su valor en libros depreciado.

¿Es mejor usar el método de línea recta o un método acelerado para la depreciación fiscal?

Para fines fiscales, los métodos acelerados como MACRS suelen ser preferibles porque permiten mayores deducciones en los primeros años, lo que reduce la carga fiscal inicial y mejora el flujo de efectivo. Sin embargo, las reglas y la elegibilidad varían según la jurisdicción y el tipo de activo.

Conclusión

La depreciación fiscal es una herramienta contable y tributaria de inmenso valor para las empresas. Su correcta aplicación no solo asegura el cumplimiento de las normativas fiscales, sino que también permite una significativa optimización de la carga tributaria y una mejora en la liquidez. Entender las diferencias entre la depreciación contable y la fiscal, así como dominar los métodos de cálculo y las regulaciones específicas, es fundamental para la salud financiera de cualquier negocio. Siempre es recomendable consultar con un profesional contable o fiscal para asegurar la correcta aplicación de estas disposiciones y maximizar los beneficios.

Si quieres conocer otros artículos parecidos a ¿Qué son las Depreciaciones Fiscales? puedes visitar la categoría Impuestos.