14/09/2024

En el vasto universo de la estadística y el análisis de datos, comprender la relación y la dispersión de las variables es fundamental. Dos conceptos que emergen como pilares en este entendimiento son la varianza y la covarianza. Aunque a menudo se confunden o se usan indistintamente, cada uno posee una función distintiva y crucial para la toma de decisiones informadas, especialmente en campos como las finanzas, la economía y la ciencia de datos. Este artículo desglosará en detalle qué son, cómo se calculan y por qué son tan importantes estas medidas estadísticas, proporcionando una guía completa para cualquiera que busque dominar estos conceptos.

Desde la evaluación del riesgo en inversiones hasta la comprensión de las tendencias del mercado o la correlación entre fenómenos naturales, la varianza y la covarianza nos ofrecen una ventana a la estructura subyacente de nuestros datos. Prepárese para explorar sus definiciones, fórmulas, propiedades y aplicaciones prácticas, descubriendo cómo estas poderosas herramientas pueden transformar su análisis de datos.

- Comprendiendo la Covarianza: La Relación Conjunta

- La Varianza: Medida de Dispersión Individual

- Varianza vs. Covarianza: Un Análisis Comparativo

- Aplicaciones Clave en el Mundo Real

- Preguntas Frecuentes (FAQ)

- ¿Cómo se calcula la varianza y la covarianza?

- ¿Cuál es la diferencia principal entre varianza y covarianza?

- ¿Qué significa una covarianza positiva, negativa o cero?

- ¿Por qué la covarianza de una variable consigo misma es igual a su varianza?

- ¿Se puede comparar la magnitud de la covarianza entre diferentes pares de variables?

- ¿Es la varianza fácil de interpretar?

- ¿Por qué se usa (n-1) en el denominador para la varianza y covarianza muestrales?

- ¿La covarianza cero implica que dos variables son independientes?

Comprendiendo la Covarianza: La Relación Conjunta

La covarianza es una medida estadística que nos permite cuantificar la forma en que dos variables aleatorias varían conjuntamente con respecto a sus medias individuales. En términos más sencillos, nos indica si dos conjuntos de datos tienden a moverse en la misma dirección, en direcciones opuestas, o si no tienen una relación lineal discernible.

Definición Sencilla y Analogía

Imagínese en una playa, observando el movimiento de dos barcos: el Barco X, cuyo movimiento se ve influenciado principalmente por las olas, y el Barco Y, más afectado por el viento. Si su objetivo es determinar si el movimiento de ambos barcos está relacionado, es decir, si se mecen más o menos al mismo tiempo debido a factores comunes, usted estaría investigando su covarianza.

La covarianza nos revela si las variables (en este caso, los movimientos de los barcos) tienden a aumentar o disminuir de forma simultánea:

- Covarianza Positiva: Si ambos barcos tienden a moverse mucho al mismo tiempo, esto sugiere una relación positiva. Es análogo a decir que, cuando hay olas grandes, es probable que también haya mucho viento, provocando que ambos barcos se balanceen considerablemente. Esto implica que, si una variable aumenta, la otra también tiende a aumentar.

- Covarianza Negativa: Si un barco se mueve significativamente mientras el otro permanece relativamente inmóvil, o si uno sube mientras el otro baja, esto indica una relación negativa. Por ejemplo, si con olas grandes (y el Barco X en movimiento), el viento es escaso, el Barco Y apenas se moverá, y viceversa. Esto significa que cuando una variable aumenta, la otra tiende a disminuir.

- Covarianza Cero: Si el movimiento de un barco no proporciona ninguna información sobre cómo se moverá el otro, entonces no hay una relación lineal clara entre ellos. Esto sería como si las olas y el viento actuaran de manera independiente, sin una influencia mutua evidente en el movimiento de los barcos. En este caso, la covarianza es igual a cero.

Desgranando los Valores de Covarianza

La interpretación del valor de la covarianza es crucial para entender la naturaleza de la relación entre las variables:

- Covarianza (X,Y) < 0: Indica una relación negativa. Cuando la variable X sube, la variable Y tiende a bajar.

- Covarianza (X,Y) > 0: Indica una relación positiva. Cuando la variable X sube, la variable Y también tiende a subir.

- Covarianza (X,Y) = 0: Indica que no existe una relación lineal discernible entre las variables X e Y. Es importante notar que una covarianza cero no implica necesariamente independencia total; solo que no hay una relación lineal.

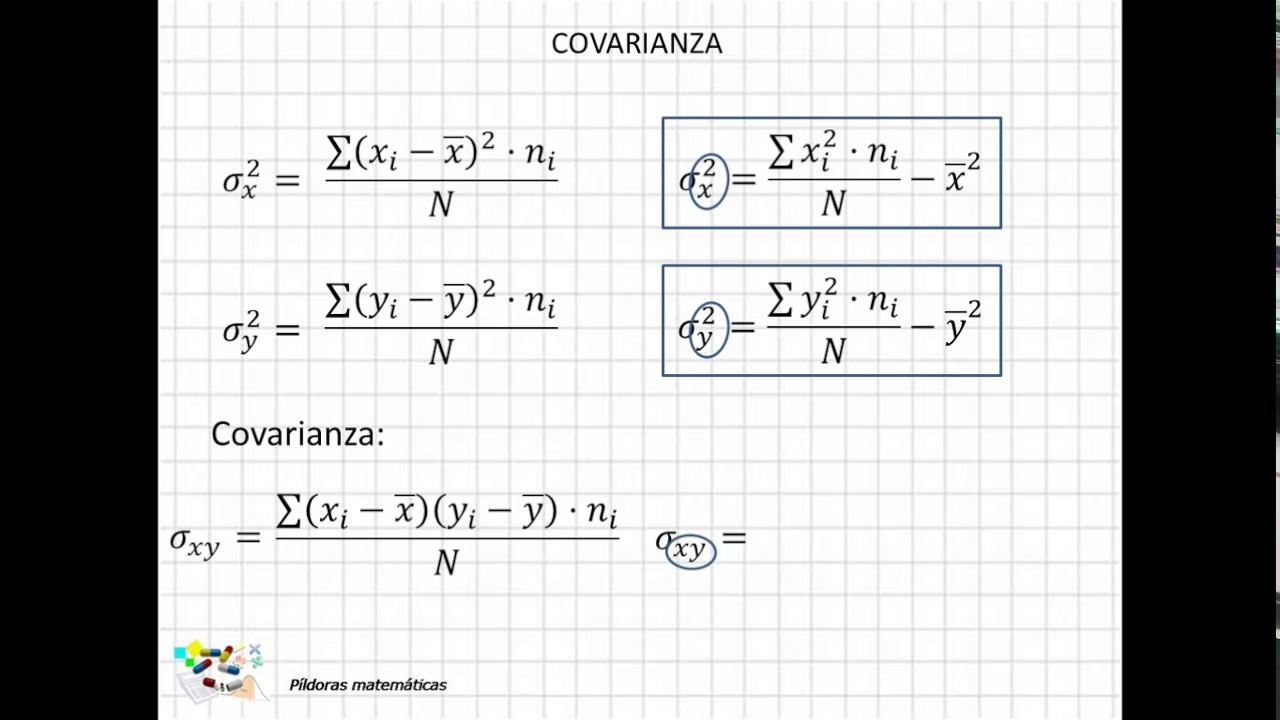

Cálculo de la Covarianza: La Fórmula

Para un conjunto de datos muestrales, la fórmula de la covarianza entre dos variables X e Y se expresa de la siguiente manera:

Cov(X, Y) = Σ [(Xi - μX) * (Yi - μY)] / (n - 1)

Donde:

- Xi es el valor individual de la variable X en la posición 'i'.

- Yi es el valor individual de la variable Y en la posición 'i'.

- μX (mu sub X) es la media de la variable X.

- μY (mu sub Y) es la media de la variable Y.

- n es el número total de observaciones o pares de datos.

- El denominador (n - 1) se utiliza para muestras, para poblaciones se utiliza 'n'.

Cuando las frecuencias absolutas no son unitarias (es decir, los pares (Xi, Yi) se repiten), la fórmula aplicable para datos agrupados sería:

Cov(X, Y) = Σ [fij * (Xi - μX) * (Yj - μY)] / n

Donde fij es la frecuencia del par (Xi, Yj).

Propiedades Fundamentales de la Covarianza

Al trabajar con la covarianza, es importante tener en cuenta sus propiedades, que se derivan directamente de su definición:

- Cov(X, b) = 0: La covarianza de una variable X con una constante 'b' siempre es cero. Una constante no varía, por lo que no puede variar conjuntamente con otra variable.

- Cov(X, X) = Var(X): La covarianza de una variable consigo misma es igual a la varianza de esa variable. Esto es una propiedad clave que conecta directamente ambos conceptos.

- Cov(X, Y) = Cov(Y, X): La covarianza es conmutativa. El orden en que se consideren las variables no altera el resultado.

- Cov(b·X, c·Y) = c·b ·Cov(X,Y): Si multiplicamos las variables X e Y por constantes 'b' y 'c' respectivamente, la covarianza resultante es la covarianza original multiplicada por el producto de esas constantes.

- Cov(b+X, c+Y) = Cov(X,Y): Sumar constantes a las variables no afecta la covarianza. Esto tiene sentido, ya que la covarianza mide las desviaciones respecto a la media, y sumar una constante simplemente desplaza la media y los valores en la misma cantidad, manteniendo las diferencias intactas.

- Cov(X,Y) = E(X·Y) – E(X)·E(Y): Esta es una forma alternativa de calcular la covarianza, utilizando el concepto de esperanza matemática (valor esperado). Es igual a la esperanza del producto de las dos variables menos el producto de sus esperanzas por separado.

Una propiedad adicional importante es que, si dos variables son estadísticamente independientes, su covarianza es cero. Sin embargo, lo contrario no siempre es cierto: una covarianza cero no garantiza independencia, solo la ausencia de una relación lineal.

Ejemplo Práctico de Covarianza

Supongamos que tenemos los siguientes datos de dos variables X e Y:

| X | Y |

|---|---|

| 1 | 2 |

| 2 | 4 |

| 3 | 5 |

| 4 | 4 |

| 5 | 6 |

Primero, calculamos las medias de X e Y:

- Media de X (μX) = (1+2+3+4+5)/5 = 15/5 = 3

- Media de Y (μY) = (2+4+5+4+6)/5 = 21/5 = 4.2

Ahora, aplicamos la fórmula de la covarianza (asumiendo que estos son datos de una muestra, n-1=4):

Cov(X,Y) = [ (1-3)(2-4.2) + (2-3)(4-4.2) + (3-3)(5-4.2) + (4-3)(4-4.2) + (5-3)(6-4.2) ] / 4

Cov(X,Y) = [ (-2)(-2.2) + (-1)(-0.2) + (0)(0.8) + (1)(-0.2) + (2)(1.8) ] / 4

Cov(X,Y) = [ 4.4 + 0.2 + 0 + (-0.2) + 3.6 ] / 4

Cov(X,Y) = [ 8 ] / 4

Cov(X,Y) = 2

Este resultado de 2, al ser mayor que cero, nos indica que las dos variables tienen una relación positiva. Es decir, cuando X aumenta, Y también tiende a aumentar. Sin embargo, el valor absoluto de la covarianza no es directamente comparable entre diferentes pares de variables porque depende de las unidades de medida. Para conocer la fuerza y dirección de la relación de manera estandarizada, se utiliza el coeficiente de correlación lineal de Pearson.

La Varianza: Medida de Dispersión Individual

Mientras que la covarianza mide la relación conjunta entre dos variables, la varianza mide la dispersión o el esparcimiento de los datos de una única variable alrededor de su media. Es una medida de cuánto se desvían los valores individuales de un conjunto de datos con respecto al valor promedio de ese conjunto.

¿Qué es la Varianza?

La varianza es el promedio de las diferencias al cuadrado de cada valor respecto de la media. Al elevar al cuadrado las diferencias, se asegura que los valores negativos y positivos no se anulen entre sí y que las desviaciones más grandes tengan un peso mayor en el cálculo. Esto la hace una medida robusta de la variabilidad.

Una varianza alta indica que los puntos de datos están muy dispersos y lejos de la media, mientras que una varianza baja sugiere que los puntos de datos están agrupados cerca de la media. En el contexto de inversiones, por ejemplo, una varianza alta en el rendimiento de un activo indica un mayor riesgo o volatilidad.

Cálculo de la Varianza

La fórmula de la varianza para una población (σ2, sigma al cuadrado) es:

σ2 = Σ (Xi - μ)2 / N

Donde:

- Xi es cada valor individual en el conjunto de datos.

- μ (mu) es la media de la población.

- N es el número total de observaciones en la población.

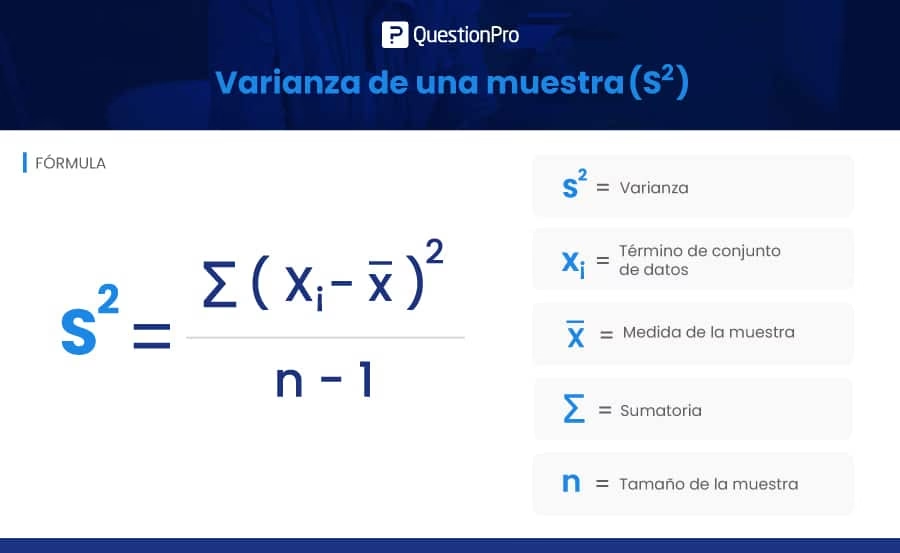

Para una muestra (s2), la fórmula es ligeramente diferente para proporcionar una estimación insesgada de la varianza de la población:

s2 = Σ (Xi - μX)2 / (n - 1)

Donde:

- Xi es cada valor individual en la muestra.

- μX es la media de la muestra.

- n es el número total de observaciones en la muestra.

El denominador (n - 1) se conoce como los grados de libertad y corrige el sesgo que ocurriría si simplemente dividiéramos por 'n' en una muestra.

Interpretación de la Varianza

La varianza se expresa en unidades al cuadrado de la variable original, lo que a veces puede dificultar su interpretación directa. Por ejemplo, si los datos son en dólares, la varianza estará en dólares cuadrados. Por esta razón, a menudo se prefiere la desviación estándar (la raíz cuadrada de la varianza), ya que esta se expresa en las mismas unidades que los datos originales, facilitando su comprensión.

A pesar de esto, la varianza es fundamental en muchos cálculos estadísticos y modelos, como el análisis de varianza (ANOVA) o la construcción de modelos de regresión, y es la base para comprender la covarianza, como se vio en la propiedad Cov(X,X) = Var(X).

Varianza vs. Covarianza: Un Análisis Comparativo

Aunque están intrínsecamente relacionadas, la varianza y la covarianza cumplen roles distintos en el análisis de datos. La siguiente tabla resume sus principales diferencias y similitudes:

| Característica | Varianza | Covarianza |

|---|---|---|

| Número de Variables | Mide la dispersión de una única variable. | Mide la relación conjunta entre dos variables. |

| Qué Mide | La dispersión o variabilidad de los datos alrededor de su media. | La dirección de la relación lineal entre dos variables (positiva, negativa, nula). |

| Unidad de Medida | Unidades de la variable al cuadrado. | Producto de las unidades de las dos variables. |

| Rango de Valores | Siempre un valor no negativo (≥ 0). | Puede ser positiva, negativa o cero. |

| Interpretación | Mayor valor = mayor dispersión/variabilidad. | Signo indica dirección de la relación; magnitud no estandarizada. |

| Relación Directa | Es la base para la desviación estándar. | Si Cov(X,X) = Var(X), es una generalización de la varianza. Es la base para el coeficiente de correlación. |

Aplicaciones Clave en el Mundo Real

La varianza y la covarianza son herramientas estadísticas de un valor incalculable en una multitud de campos. Su comprensión permite a profesionales y analistas tomar decisiones más informadas y predecir comportamientos futuros.

- Finanzas e Inversiones:

- Varianza: Es un indicador fundamental del riesgo de un activo. Un activo con alta varianza en sus retornos es considerado más volátil y, por ende, más riesgoso. Los inversores la utilizan para evaluar la estabilidad de los rendimientos históricos.

- Covarianza: Crucial para la diversificación de carteras. Una covarianza negativa entre dos activos significa que tienden a moverse en direcciones opuestas. Al combinar activos con covarianza negativa o baja, los inversores pueden reducir el riesgo general de su cartera sin sacrificar retornos, ya que la caída de un activo podría ser compensada por el aumento del otro. La fórmula de la varianza de una suma de variables aleatorias, Var[X+Y] = Var[X] + Var[Y] + 2·Cov[X,Y], es esencial aquí, ya que permite calcular el riesgo de una cartera combinada.

- Economía:

- Permiten analizar la relación entre variables económicas, como la inflación y el desempleo, el PIB y el consumo, o los precios de materias primas y los tipos de interés. Ayudan a los economistas a modelar y predecir tendencias.

- Ciencias Naturales y Biología:

- En ecología, se pueden usar para entender cómo la población de una especie se relaciona con la de otra o con variables ambientales como la temperatura o la precipitación.

- En biología experimental, para analizar la relación entre dosis de medicamentos y respuestas biológicas.

- Ingeniería y Control de Calidad:

- La varianza es vital para el control de calidad, asegurando que los productos se mantengan dentro de tolerancias aceptables. Una baja varianza en las dimensiones de un producto indica consistencia en la fabricación.

- La covarianza puede ayudar a entender cómo dos componentes de un sistema interactúan o afectan el rendimiento general.

- Ciencias Sociales:

- En sociología o psicología, pueden usarse para estudiar la relación entre variables como el nivel educativo y los ingresos, o la cantidad de horas de estudio y el rendimiento académico.

En esencia, la varianza y la covarianza son bloques de construcción para análisis estadísticos más complejos, incluyendo el análisis de regresión, el análisis de componentes principales y la modelización financiera. Dominar estos conceptos es un paso fundamental para cualquiera que aspire a extraer información significativa de los datos.

Preguntas Frecuentes (FAQ)

¿Cómo se calcula la varianza y la covarianza?

La varianza se calcula como el promedio de los cuadrados de las desviaciones de cada punto de datos con respecto a la media de la variable. La covarianza se calcula como el promedio de los productos de las desviaciones de cada par de puntos de datos con respecto a sus respectivas medias.

¿Cuál es la diferencia principal entre varianza y covarianza?

La varianza mide la dispersión de una única variable con respecto a su propia media. La covarianza, en cambio, mide la dirección de la relación lineal entre dos variables, es decir, cómo se mueven conjuntamente en relación con sus medias.

¿Qué significa una covarianza positiva, negativa o cero?

- Positiva: Las dos variables tienden a moverse en la misma dirección (cuando una aumenta, la otra tiende a aumentar; cuando una disminuye, la otra tiende a disminuir).

- Negativa: Las dos variables tienden a moverse en direcciones opuestas (cuando una aumenta, la otra tiende a disminuir, y viceversa).

- Cero: No hay una relación lineal discernible entre las dos variables.

¿Por qué la covarianza de una variable consigo misma es igual a su varianza?

La fórmula de la covarianza es Σ [(Xi - μX) * (Yi - μY)] / (n - 1). Si Y es la misma variable que X, entonces Yi es Xi y μY es μX. La fórmula se convierte en Σ [(Xi - μX) * (Xi - μX)] / (n - 1), que es Σ (Xi - μX)2 / (n - 1), que es la definición exacta de la varianza.

¿Se puede comparar la magnitud de la covarianza entre diferentes pares de variables?

No directamente. La covarianza no está estandarizada y su valor depende de las unidades de medida de las variables. Un valor de covarianza de 100 puede ser fuerte para un par de variables y débil para otro. Para comparar la fuerza de la relación, se utiliza el coeficiente de correlación lineal (de Pearson), que es una versión estandarizada de la covarianza.

¿Es la varianza fácil de interpretar?

La varianza es difícil de interpretar directamente porque se expresa en unidades al cuadrado de la variable original. Por ejemplo, si los datos son en metros, la varianza es en metros cuadrados. Por ello, a menudo se prefiere la desviación estándar (la raíz cuadrada de la varianza), que está en las mismas unidades que los datos originales y es más intuitiva.

¿Por qué se usa (n-1) en el denominador para la varianza y covarianza muestrales?

Se utiliza (n-1) en el denominador para las muestras (en lugar de 'n') para obtener una estimación insesgada de la varianza o covarianza de la población. Esto se debe a que, cuando se calcula la varianza o covarianza a partir de una muestra, la media de la muestra ya ha sido utilizada en el cálculo, lo que reduce los grados de libertad disponibles en uno.

¿La covarianza cero implica que dos variables son independientes?

No necesariamente. Una covarianza de cero indica que no hay una relación lineal entre las variables. Sin embargo, podría existir una relación no lineal (por ejemplo, cuadrática o exponencial) que la covarianza no detectaría. Si dos variables son independientes, su covarianza siempre será cero, pero lo contrario no siempre es cierto.

En conclusión, la varianza y la covarianza son dos herramientas estadísticas fundamentales que nos permiten ir más allá de las meras medias y comprender la verdadera naturaleza de nuestros datos. La varianza nos da una medida de la dispersión de una sola variable, mientras que la covarianza nos revela cómo dos variables se mueven en conjunto. Juntas, estas métricas son indispensables para el análisis riguroso, la modelización predictiva y la toma de decisiones estratégicas en cualquier campo que dependa de la interpretación de datos.

Si quieres conocer otros artículos parecidos a ¿Cómo se calculan Varianza y Covarianza? puedes visitar la categoría Estadística.