16/07/2025

Cuando solicitamos un préstamo, usamos una tarjeta de crédito o realizamos una inversión, a menudo nos fijamos en la tasa de interés. Sin embargo, ¿alguna vez te has preguntado qué significan términos como APR o TEA? Estas siglas van mucho más allá de una simple tasa de interés nominal, revelando el verdadero costo de un endeudamiento o el rendimiento real de una inversión, incluyendo comisiones, cargos adicionales y el efecto de la capitalización.

Comprender la tasa de interés anual es fundamental para cualquier persona que desee manejar sus finanzas de manera inteligente. En este artículo, desglosaremos de forma sencilla qué son la Tasa de Porcentaje Anual (APR) y la Tasa Efectiva Anual (TEA), cómo se calculan, por qué son importantes y cómo pueden influir en tus decisiones financieras. Prepárate para descubrir la imagen completa de tus transacciones monetarias.

- ¿Qué es la Tasa de Porcentaje Anual (APR)?

- ¿Qué es la Tasa Efectiva Anual (TEA)?

- Preguntas Frecuentes sobre el Cálculo de la Tasa de Interés Anual

- ¿Es la APR mejor que la tasa de interés nominal?

- ¿Qué porcentaje de APR es bueno para un préstamo personal?

- ¿La APR importa en un préstamo personal?

- ¿Cuál es la APR más alta para un préstamo personal?

- ¿Cómo se convierte la APR a la tasa de interés nominal?

- ¿Cómo se estima la APR?

- ¿Cómo se calcula la APR a partir de la tasa de interés nominal?

- ¿Cómo mide la APR el costo real de un préstamo?

- ¿Qué es la APR en una tarjeta de crédito?

- ¿Cómo se calcula la APR mensual?

¿Qué es la Tasa de Porcentaje Anual (APR)?

La Tasa de Porcentaje Anual, conocida por sus siglas en inglés APR (Annual Percentage Rate), no es simplemente la tasa de interés de tu préstamo; es la representación más completa de lo que pagarás anualmente por pedir dinero prestado. Incluye no solo la tasa de interés nominal, sino también todas las demás comisiones y cargos obligatorios relacionados con el préstamo, como tarifas de procesamiento, verificación, mantenimiento y otros gastos operativos.

En esencia, la APR busca mostrar el costo real anual del crédito. Las directrices financieras a nivel global, y en muchos países, exigen que los prestamistas divulguen la APR para asegurar la transparencia. Esto permite a los consumidores comparar ofertas de préstamos de manera más precisa, ya que una tasa de interés baja podría venir acompañada de altas comisiones que la APR revela.

Puntos Clave a Conocer sobre la APR

- Se expresa como un porcentaje anual para facilitar su comprensión y comparación.

- Refleja el costo total de tu préstamo, no solo la tasa de interés nominal.

- Incluye todos los cargos obligatorios asociados a tu préstamo.

- Generalmente, no incluye penalizaciones por pagos atrasados o incumplimientos (aunque algunos tipos de APR de tarjetas de crédito pueden variar para saldos vencidos).

- Es una herramienta esencial para comparar ofertas de préstamos y determinar cuál es la más conveniente para tu situación financiera.

Tipos Comunes de APR

La APR puede manifestarse de diversas formas, dependiendo del producto financiero al que se aplique:

- APR Fija: La tasa de interés y los cargos permanecen constantes durante toda la vida del préstamo, proporcionando estabilidad y previsibilidad en los pagos.

- APR Variable: La tasa de interés puede fluctuar según las condiciones del mercado, como los cambios en las tasas de referencia. Esto puede significar pagos mensuales variables.

- APR de Tarjeta de Crédito: Se refiere a la tasa de interés anual que se cobra sobre el saldo pendiente, los adelantos en efectivo o las transferencias de saldo en una tarjeta de crédito.

- APR de Compra: Es la tasa de interés aplicable a las compras realizadas con una tarjeta de crédito si no se pagan en su totalidad al final del ciclo de facturación.

- APR de Adelanto en Efectivo: Tasa más alta que se aplica cuando se retira efectivo utilizando una tarjeta de crédito, a menudo sin período de gracia.

- APR de Transferencia de Saldo: Tasa de interés que se aplica a los saldos transferidos de una tarjeta de crédito a otra, a menudo promocional y por un tiempo limitado.

- APR Nominal: La tasa de interés sin considerar las comisiones adicionales ni el efecto de la capitalización compuesta. Sirve como punto de partida.

- APR Efectiva: También conocida como Tasa Efectiva Anual (TEA), es la tasa que incluye todas las comisiones, costos adicionales y el efecto de la capitalización, representando el costo real del endeudamiento o el rendimiento real de una inversión.

APR vs. APY: Entendiendo la Diferencia

Aunque suenan similares, APR y APY (Annual Percentage Yield o Rendimiento Porcentual Anual) se aplican a diferentes escenarios financieros y tienen un matiz crucial en cómo se calcula el interés.

| Parámetro | APR (Tasa de Porcentaje Anual) | APY (Rendimiento Porcentual Anual) |

|---|---|---|

| Definición | Costo anual total de pedir dinero prestado, incluyendo interés y comisiones. | Cantidad de interés realmente ganada o pagada en un año, considerando el efecto del interés compuesto. |

| Aplicación Principal | Préstamos, hipotecas, tarjetas de crédito. | Inversiones, cuentas de ahorro, certificados de depósito. |

| Interés Compuesto | Generalmente, no incorpora el interés compuesto en su cálculo principal (aunque la TEA sí lo hace). | Siempre incorpora el interés compuesto en su cálculo. |

| Cálculo | Incluye tarifas adicionales (comisiones de apertura, procesamiento, etc.) además del interés. | No considera tarifas adicionales, solo el interés ganado y su capitalización. |

| Propósito | Ayuda a comparar el costo real de diferentes opciones de préstamo. | Ayuda a comparar el rendimiento real de diferentes opciones de inversión. |

Ambos términos son vitales, pero la APR te da una visión holística del costo de endeudarse, mientras que la APY te muestra el rendimiento real de tus ahorros o inversiones. Al buscar un préstamo, comparar la APR de diversas ofertas te ayudará a determinar cuál se ajusta mejor a tu capacidad de pago y cuál es el verdadero costo del crédito.

¿Cómo se Calcula la Tasa de Porcentaje Anual (APR)?

Calcular la APR puede hacerse manualmente o utilizando calculadoras digitales, las cuales son la opción más sencilla y precisa. Para el cálculo manual, necesitarás los siguientes valores clave del préstamo:

- Monto principal del préstamo

- Plazo del préstamo (en días o meses)

- Intereses totales a pagar

- Comisiones asociadas (de apertura, procesamiento, etc.)

Para conocer las comisiones exactas, siempre consulta con tu prestamista, ya que pueden ser un porcentaje del monto del préstamo o un cargo fijo. La fórmula manual para calcular la APR es la siguiente:

APR = [{(Comisiones + Intereses Totales) / Principal} / n] * 365 * 100

Donde 'n' es el número de días del plazo del préstamo.

Ejemplo Práctico de Cálculo de APR:

Consideremos un préstamo de $160,000 con intereses totales a pagar de $24,000, un plazo de 24 meses y comisiones asociadas de $6,000.

- Paso 1: Suma las comisiones y los intereses totales a pagar: $6,000 + $24,000 = $30,000.

- Paso 2: Divide este resultado por el monto principal del préstamo: $30,000 / $160,000 = 0.1875.

- Paso 3: Convierte el plazo a días. 24 meses * (365/12) días/mes ≈ 730 días. Divide el valor del Paso 2 por el número de días del plazo: 0.1875 / 730 = 0.0002568.

- Paso 4: Multiplica este valor por 365 y luego por 100 para obtener el porcentaje: (0.0002568 * 365) * 100 ≈ 9.37%.

Como puedes observar, la ecuación de la APR requiere convertir valores y puede ser un proceso tedioso. Por esta razón, el uso de calculadoras en línea es la forma más fácil y precisa de obtener el resultado. Esto te permite una comparación rápida y efectiva entre diferentes ofertas de crédito, asegurando que tomes la mejor decisión.

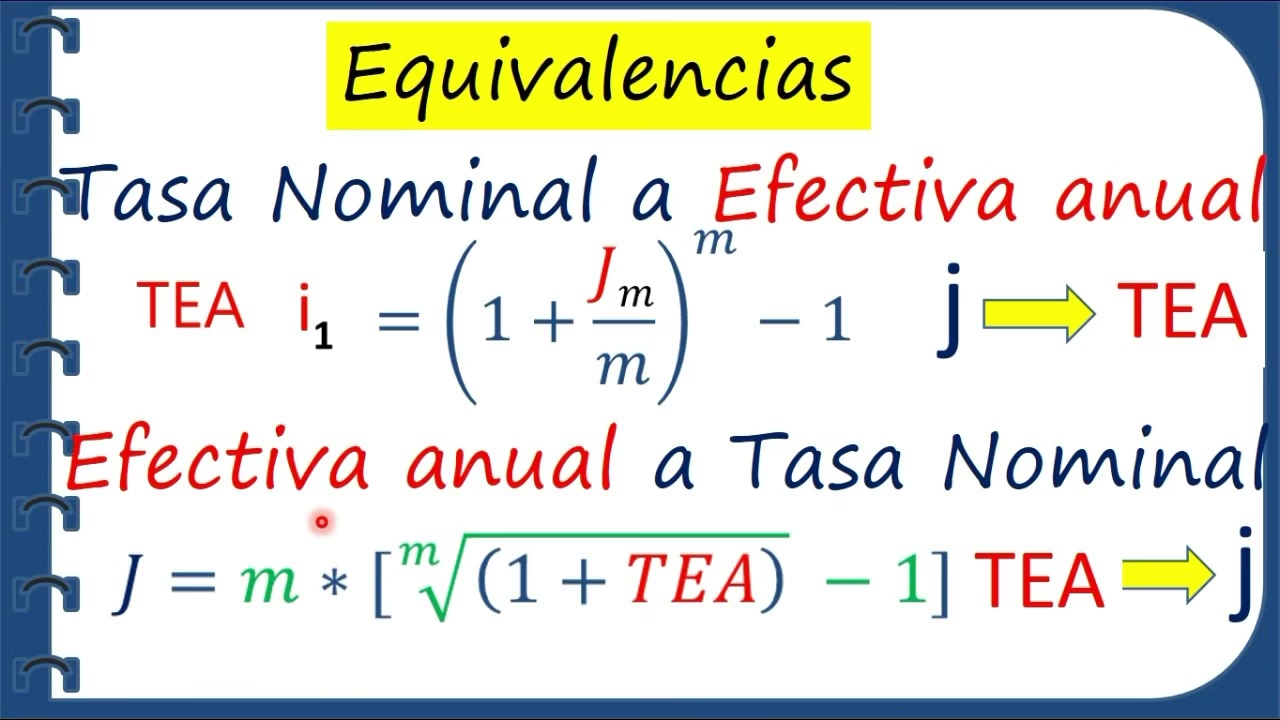

¿Qué es la Tasa Efectiva Anual (TEA)?

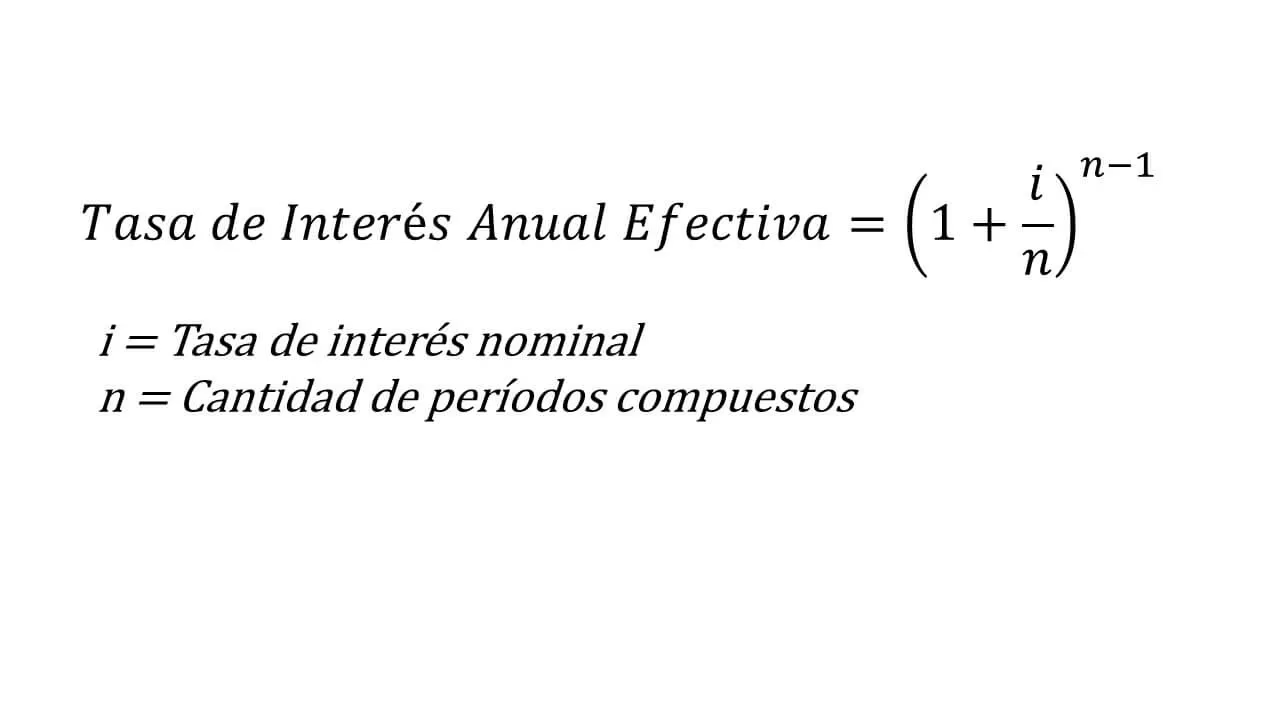

La Tasa Efectiva Anual (TEA) es el interés real que se gana en una inversión o se paga en un préstamo a lo largo de un año, considerando el efecto de la capitalización de intereses. Mientras que una tasa de interés nominal puede ser del 5%, la TEA podría ser más alta una vez que se incorpora el impacto de la capitalización en el cálculo.

La TEA es una medida crucial porque revela el verdadero costo del dinero. Puede utilizarse para evaluar el interés a pagar en un préstamo o cualquier deuda, o para evaluar las ganancias de una inversión, como un certificado de depósito o una cuenta de ahorro. En resumen, la TEA es la tasa de interés que un inversor puede esperar ganar (o pagar) en un año, después de tener en cuenta la frecuencia con la que se capitalizan los intereses.

¿Cómo Funciona la Tasa Efectiva Anual?

La TEA refleja el costo real de un préstamo o el rendimiento de los depósitos después de calcular el impacto del interés compuesto. El interés compuesto ocurre cuando los intereses ganados o pagados previamente se suman al capital inicial de una inversión o préstamo.

Este fenómeno puede ser una gran ventaja si tus cuentas de ahorro e inversiones crecen con el tiempo, ya que tus intereses también generarán intereses. Sin embargo, puede ser perjudicial si estás pagando una deuda, como las tarjetas de crédito o préstamos con capitalización frecuente, ya que estarás pagando intereses sobre tus intereses. Cuanto más a menudo se capitalicen los intereses (diaria, mensual, trimestralmente), más alta será la TEA en comparación con la tasa nominal.

La TEA te ayuda a determinar lo que realmente estás pagando o ganando, proporcionando una transparencia que la tasa nominal por sí sola no ofrece. Es una herramienta poderosa para entender el impacto a largo plazo de la capitalización en tus finanzas.

¿Cómo Calcular la Tasa de Interés Efectiva (TEA)?

Calcular la Tasa Efectiva Anual puede parecer complejo, pero con la fórmula correcta es bastante sencillo. Necesitarás dos datos principales:

- La tasa de interés nominal anual (

i). - El número de periodos de capitalización por año (

n).

La tasa nominal anual suele figurar en el contrato de préstamo o depósito. Los periodos de capitalización suelen ser mensuales (12), trimestrales (4), semestrales (2) o anuales (1).

La fórmula para calcular la TEA es la siguiente:

TEA = (1 + i/n)^n - 1

Ejemplo Práctico de Cálculo de TEA:

Para entender mejor esta fórmula, consideremos el caso de una tarjeta de crédito con un tipo de interés nominal anual del 36% y con intereses que se capitalizan mensualmente:

- Tasa de interés nominal (

i): 36% o 0.36 - Número de periodos de capitalización (

n): 12 (ya que es mensual)

Aplicando la fórmula:

TEA = (1 + 0.36/12)^12 - 1

TEA = (1 + 0.03)^12 - 1

TEA = (1.03)^12 - 1

TEA = 1.42576 - 1

TEA = 0.42576 o 42.58%

Esto significa que, aunque la tasa nominal es del 36%, debido a la capitalización mensual, el costo real anual de esa tarjeta de crédito es del 42.58%. Esta diferencia es fundamental para comprender el verdadero impacto de un préstamo o el rendimiento de una inversión.

Importancia de la Tasa de Interés Efectiva

La Tasa de Interés Efectiva es una herramienta indispensable que te permite evaluar el verdadero rendimiento de una inversión o el verdadero costo de un préstamo. Su importancia radica en su capacidad para revelar el impacto del interés compuesto, un factor que a menudo se pasa por alto al considerar solo las tasas nominales.

Al comprender la TEA, puedes:

- Tomar Decisiones Informadas: Comparar con precisión diferentes productos financieros. Un préstamo con una tasa nominal más baja pero con capitalización diaria podría tener una TEA más alta que uno con una tasa nominal ligeramente superior pero con capitalización anual.

- Optimizar Inversiones: Elegir la inversión que realmente ofrece la mayor tasa de rendimiento, ya que la TEA considera la frecuencia de capitalización.

- Evitar Sorpresas Desagradables: Entender el costo total de tu deuda y evitar acumular más intereses de lo esperado.

La TEA proporciona una perspectiva completa del costo del dinero a lo largo del tiempo, ayudándote a ser un consumidor financiero más astuto y a planificar mejor tu futuro económico.

Preguntas Frecuentes sobre el Cálculo de la Tasa de Interés Anual

¿Es la APR mejor que la tasa de interés nominal?

Sí, la APR generalmente ofrece una imagen más completa que la tasa de interés nominal. Mientras que la tasa nominal es solo el interés básico, la APR incluye este interés más todas las comisiones y cargos obligatorios asociados al préstamo, lo que te da una idea del costo total anual real de pedir dinero prestado.

¿Qué porcentaje de APR es bueno para un préstamo personal?

Una APR considerada "buena" puede variar ampliamente según tu historial crediticio, la situación económica general y el tipo de préstamo. Generalmente, una APR entre el 6% y el 10% se considera favorable para préstamos personales. Sin embargo, lo más importante es comparar las APR de varias ofertas y elegir la más asequible en función de tu capacidad de pago y la transparencia del prestamista.

¿La APR importa en un préstamo personal?

¡Absolutamente! La APR es crucial en un préstamo personal porque te revela el costo total del préstamo, no solo los intereses. Ignorar la APR podría llevarte a elegir un préstamo aparentemente barato pero con comisiones ocultas que lo hacen más caro a largo plazo.

¿Cuál es la APR más alta para un préstamo personal?

La APR de los préstamos personales puede fluctuar significativamente. En algunos mercados o para prestatarios con menor historial crediticio, la APR puede llegar a ser muy alta, incluso superando el 30% o 40% en préstamos de alto riesgo o de día de pago. Es vital revisar siempre este valor antes de aceptar un préstamo.

¿Cómo se convierte la APR a la tasa de interés nominal?

No se puede "convertir" directamente la APR a la tasa de interés nominal de forma sencilla, ya que la APR incluye comisiones que no forman parte de la tasa nominal. Para obtener la tasa de interés nominal, lo más directo es preguntar al prestamista o revisar el contrato del préstamo, donde debe estar claramente especificada.

¿Cómo se estima la APR?

Para estimar la APR, puedes usar la fórmula: APR = [{(Comisiones + Intereses Totales) / Principal} / n] * 365 * 100. Primero, suma las comisiones y los intereses totales a pagar. Luego, divide esa suma por el monto principal del préstamo. Divide ese valor por el número de días del plazo del préstamo y, finalmente, multiplica el resultado por 365 y luego por 100 para obtener el porcentaje.

¿Cómo se calcula la APR a partir de la tasa de interés nominal?

Calcular la APR a partir de la tasa de interés nominal requiere conocer todas las comisiones adicionales y el plazo del préstamo. No es una simple multiplicación. Necesitas la fórmula completa de la APR que incluye las comisiones para obtener un cálculo preciso.

¿Cómo mide la APR el costo real de un préstamo?

La Tasa de Porcentaje Anual (APR) mide el costo real de un préstamo al incluir no solo la tasa de interés nominal, sino también todos los cargos y comisiones obligatorios asociados con la obtención y el mantenimiento del crédito. Esto proporciona una visión más completa y precisa del gasto total anual para el prestatario.

¿Qué es la APR en una tarjeta de crédito?

La APR en una tarjeta de crédito se refiere a la tasa de interés anual que se aplica al saldo pendiente si no se paga en su totalidad. Es el costo de pedir prestado dinero a través de la tarjeta. Se calcula multiplicando la tasa diaria por el saldo diario total y el número de días en el ciclo de facturación, o simplemente se aplica un porcentaje mensual al saldo pendiente.

¿Cómo se calcula la APR mensual?

Para calcular la tasa periódica mensual a partir de la APR, simplemente divide la APR anual por 12. Por ejemplo, si una APR es del 24%, la tasa mensual periódica sería del 2% (24% / 12). Luego, este porcentaje se aplica al saldo actual de tu crédito para determinar el cargo por interés mensual.

Si quieres conocer otros artículos parecidos a Descifrando la Tasa de Interés Anual: APR y TEA puedes visitar la categoría Finanzas.