31/01/2026

En el complejo universo de las finanzas y la tributación, las retenciones fiscales son un mecanismo fundamental que impacta directamente la liquidez y las obligaciones de empresas y profesionales. Lejos de ser un costo adicional, estas retenciones actúan como anticipo de impuestos, un adelanto que ciertos contribuyentes deben descontar de los pagos que realizan a sus proveedores para luego ingresarlos a la autoridad fiscal. Comprender cómo funcionan, cuándo aplican y, crucialmente, cómo se calcula la retención del Impuesto al Valor Agregado (IVA) es vital para asegurar el cumplimiento normativo y evitar sanciones.

Este artículo tiene como objetivo desglosar el cálculo y la aplicación de la retención del IVA en diferentes contextos, centrándonos en las particularidades de Argentina, México y Ecuador. Exploraremos quiénes están obligados a retener, las alícuotas aplicables y ejemplos prácticos para que tanto agentes de retención como proveedores retenidos puedan navegar este aspecto de la fiscalidad con confianza y precisión. Preparáte para desentrañar los secretos del IVA retenido y optimizar tu gestión tributaria.

- ¿Qué son las Retenciones Fiscales y por qué existen?

- La Retención del IVA en Argentina: Un Vistazo Detallado

- El IVA Retenido en México: Un Mecanismo Específico

- Las Retenciones de IVA en Ecuador: El Régimen RIMPE

- Consecuencias de No Aplicar las Retenciones Correctamente

- Tabla Comparativa de Retenciones de IVA (Aspectos Clave)

- Preguntas Frecuentes sobre la Retención del IVA

- ¿El IVA retenido es un costo adicional para el proveedor?

- ¿Qué pasa si mi proveedor es Monotributista (Argentina) o Negocio Popular (Ecuador)?

- ¿Debo ser agente de retención para aplicar retenciones?

- ¿Dónde consulto si soy agente de retención o si mi proveedor está sujeto a retención?

- ¿Qué es el "IVA trasladado" en México?

- Conclusión

¿Qué son las Retenciones Fiscales y por qué existen?

Las retenciones fiscales son un instrumento de recaudación implementado por los gobiernos para asegurar el cobro de ciertos impuestos de manera anticipada. En esencia, una retención implica que una entidad o persona, designada como agente de retención, descuenta una parte del pago que debe realizar a otra entidad o persona (el proveedor retenido) y, en lugar de entregarle el monto total, ingresa esa porción directamente a la autoridad tributaria correspondiente. Este monto retenido se considera un adelanto del impuesto que el proveedor retenido deberá pagar en el futuro.

El propósito principal de este sistema es:

- Facilitar la recaudación: Al obligar a los pagadores a retener y enterar los impuestos, se distribuye la carga de la recaudación y se agiliza el flujo de ingresos hacia el Estado.

- Combatir la evasión fiscal: Al retener impuestos en la fuente, se reduce la oportunidad de que los contribuyentes evadan sus obligaciones, ya que el impuesto se recauda antes de que el ingreso llegue al beneficiario final.

- Control fiscal: Las retenciones proporcionan a las autoridades tributarias información valiosa sobre las transacciones económicas, lo que facilita el control y la fiscalización.

Es fundamental entender que, para el proveedor retenido, la retención no es un gasto adicional. Es simplemente un crédito a su favor que podrá utilizar para compensar el impuesto total a pagar en su declaración fiscal periódica. Si el monto retenido excede su obligación final, podrá solicitar la devolución o utilizar el excedente en períodos futuros, según la normativa de cada país.

¿Quiénes están Obligados a Actuar como Agentes de Retención?

La obligación de actuar como agente de retención recae en aquellos contribuyentes que son designados específicamente por la autoridad fiscal (como la AFIP en Argentina, el SAT en México o el SRI en Ecuador). Esta designación suele basarse en el tipo de contribuyente (por ejemplo, grandes empresas, personas morales), el volumen de sus operaciones o la naturaleza de su actividad económica. Es crucial que cada empresa o profesional verifique periódicamente si está incluido en los padrones de agentes de retención de las jurisdicciones donde opera.

La Retención del IVA en Argentina: Un Vistazo Detallado

En Argentina, la retención de IVA es un mecanismo clave para la recaudación de este impuesto. Se aplica principalmente cuando un contribuyente Responsable Inscripto realiza un pago a otro Responsable Inscripto y ha sido designado como agente de retención por la Administración Federal de Ingresos Públicos (AFIP).

¿Cuándo se aplica la Retención de IVA en Argentina?

La retención de IVA corresponde aplicarse bajo las siguientes condiciones:

- La empresa o contribuyente que realiza el pago ha sido designado como agente de retención por la AFIP.

- Se realizan pagos a proveedores que son Responsables Inscriptos en IVA y que están alcanzados por estas obligaciones. Si el proveedor es Monotributista o está exento de IVA, no corresponde aplicar retención de este impuesto.

- Los montos de las operaciones superan los mínimos establecidos por la normativa vigente para cada tipo de transacción.

Es imperativo consultar el padrón de agentes de retención de la AFIP para confirmar si tu empresa debe actuar como tal y así cumplir con las normativas.

Cómo calcular la Retención de IVA en Argentina

La retención de IVA en Argentina se calcula sobre el monto neto de la factura, es decir, antes de la aplicación del IVA. Los pasos son sencillos:

- Verificar el estado del proveedor: Asegúrate de que el proveedor sea Responsable Inscripto en IVA.

- Identificar la base imponible: Se toma el monto neto gravado de la factura, sin incluir el IVA.

- Aplicar la alícuota correspondiente: Las alícuotas más comunes son:

- 10,5%: Si el proveedor es Responsable Inscripto y figura en el padrón de retención de IVA de la AFIP.

- 50% del IVA facturado: En otros casos específicos, para ciertos servicios o bienes, o cuando no se cumplen las condiciones para la alícuota del 10,5%.

Ejemplo Práctico Argentino

Imaginemos que tu empresa, designada como agente de retención, recibe una factura de un proveedor Responsable Inscripto por un total de $1.210.000 (IVA incluido). El desglose de la factura es el siguiente:

- Neto gravado: $1.000.000

- IVA (21%): $210.000

- Total: $1.210.000

Si el proveedor está sujeto a una retención del 10,5% sobre la base imponible, el cálculo de la retención de IVA sería:

Base Imponible (Neto Gravado) x Alícuota de Retención = Monto a Retener$1.000.000 x 10,5% = $105.000

Por lo tanto, al proveedor se le pagará la diferencia entre el total de la factura y el monto retenido:

$1.210.000 (Total Factura) - $105.000 (IVA Retenido) = $1.105.000

Los $105.000 retenidos deberán ser ingresados a la AFIP en nombre del proveedor, sirviendo como un adelanto de su obligación tributaria.

Declaración y Pago de Retenciones en Argentina

Las retenciones de IVA en Argentina se informan y pagan a través del sistema SICORE (Sistema de Control de Retenciones), disponible en la página web de la AFIP. La presentación y el pago de estas retenciones deben realizarse de manera mensual, generalmente antes del día 15 del mes siguiente al que se efectuó la retención.

Aunque el foco de este artículo es el IVA, es importante mencionar que en Argentina también existen retenciones de Ingresos Brutos, un impuesto provincial. Estas varían según la provincia y la actividad, y su declaración y pago se realizan ante la agencia de recaudación de cada provincia (como ARBA en Buenos Aires) o a través del SIFERE para contribuyentes de Convenio Multilateral.

El IVA Retenido en México: Un Mecanismo Específico

En México, el Impuesto al Valor Agregado (IVA) es un pilar fundamental de la recaudación fiscal. Dentro de su marco, la figura del IVA retenido juega un papel crucial para asegurar la eficiencia del sistema tributario. A diferencia de un IVA acreditable, el IVA retenido es una porción del IVA que el receptor de un servicio o comprador de un bien descuenta del total a pagar al proveedor, y luego este monto es enterado directamente al Servicio de Administración Tributaria (SAT) a nombre del proveedor.

¿Qué es el IVA Retenido en México?

El IVA retenido es un mecanismo mediante el cual una persona física o moral que adquiere bienes o recibe servicios, asume la obligación de retener una parte del IVA que le traslada su proveedor. Este IVA retenido no es un costo para el retenedor, sino una obligación de enterar un impuesto que, de otro modo, el proveedor tendría que pagar directamente al SAT. Su objetivo principal es fortalecer la recaudación y evitar la evasión fiscal en ciertos sectores o tipos de operaciones.

¿Quiénes están Obligados a Retener el IVA en México?

El SAT especifica claramente quiénes deben actuar como agentes de retención de IVA. Entre los principales obligados se encuentran:

- Personas morales que reciban servicios personales independientes (honorarios), utilicen bienes prestados por personas físicas (arrendamiento), adquieran desperdicios para uso industrial o comercialización, o reciban servicios de autotransporte terrestre de bienes o de comisionistas que sean personas físicas.

- Personas físicas o morales que adquieran bienes tangibles, los empleen temporalmente, o los enajenen u otorguen residentes en el extranjero sin establecimiento permanente en el país.

- Instituciones de crédito que adquieran bienes mediante dación en pago o adjudicación judicial o fiduciaria.

Es esencial consultar la Ley del IVA y sus reglamentos, así como las disposiciones del SAT, para confirmar las obligaciones específicas de retención.

¿Cómo se Calcula el IVA Retenido en México?

En México, la tasa de retención común es del 6%. Según la normativa, el cálculo del IVA retenido se realiza aplicando una tasa del 6% sobre el monto del IVA trasladado en la factura correspondiente. Sin embargo, en la práctica y para ilustrar con el ejemplo proporcionado que refleja ciertos escenarios, la retención puede interpretarse como un porcentaje aplicado sobre la base imponible que genera el IVA. Veamos el ejemplo práctico:

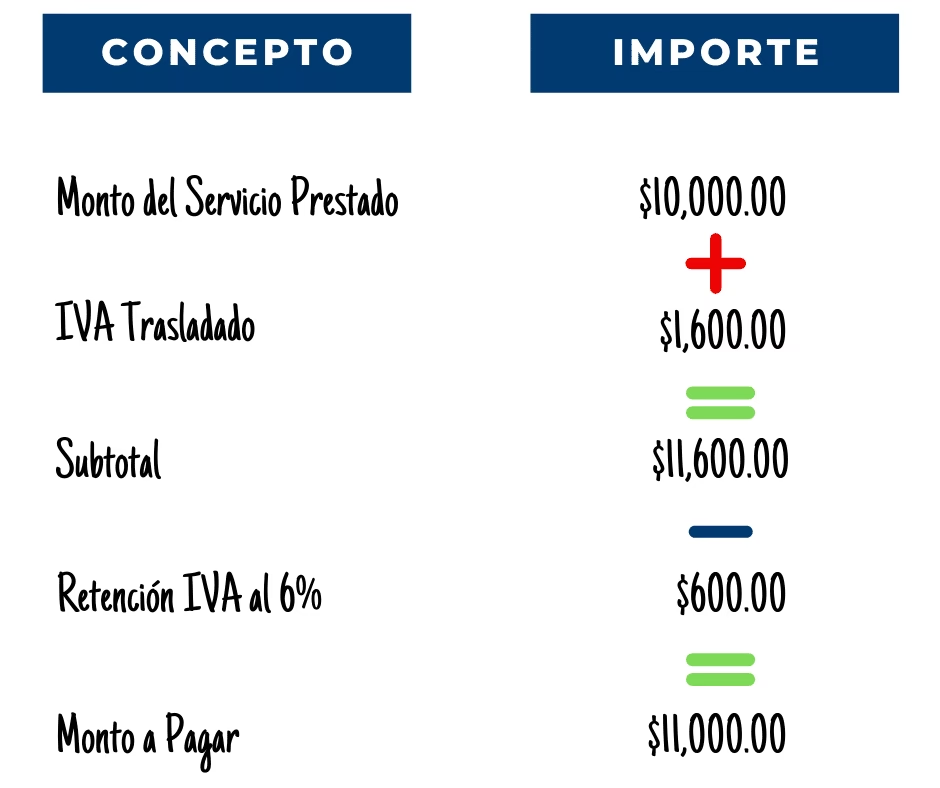

Ejemplo Práctico Mexicano

Supongamos que la "Empresa A" (persona moral) contrata los servicios de consultoría de la "Consultora B" (persona física independiente) por un total de $10.000 más IVA. El desglose de la factura sería:

- Servicios prestados (Base Imponible): $10.000

- IVA (16% sobre $10.000): $1.600

- Total de la factura: $11.600

Según el ejemplo proporcionado, la Empresa A debe retener el 6% del valor que genera el IVA correspondiente a los servicios, es decir, $600 pesos. Esto implica que, en este caso, la retención se calcula como:

Base Imponible x Tasa de Retención = IVA Retenido$10.000 x 6% = $600

La Consultora B emitirá una factura por $11.600, pero indicará que $600 de IVA han sido retenidos por la Empresa A. Por lo tanto, la Empresa A pagará a la Consultora B $11.000 ($11.600 - $600 retenidos). Los $600 retenidos serán enterados por la Empresa A al SAT a nombre de la Consultora B.

Impacto Contable: ¿Activo o Pasivo?

Para la empresa que realiza la retención (la Empresa A en el ejemplo), el IVA retenido se contabiliza como un pasivo. Esto se debe a que la empresa ha descontado un monto que no le pertenece y que tiene la obligación de pagar al SAT en una fecha determinada. Representa una deuda con la autoridad fiscal hasta que se realiza el entero correspondiente.

Por el contrario, para el proveedor retenido (la Consultora B), el IVA retenido es un activo o un crédito a su favor, ya que es un impuesto que ya se le descontó y que podrá acreditar contra su propio IVA a pagar o solicitar en devolución.

Las Retenciones de IVA en Ecuador: El Régimen RIMPE

En Ecuador, el Servicio de Rentas Internas (SRI) ha implementado el Régimen Simplificado para Emprendedores y Negocios Populares (RIMPE), que establece reglas específicas para las retenciones de IVA e Impuesto a la Renta. Este régimen busca simplificar las obligaciones tributarias para ciertos segmentos de contribuyentes.

¿Qué es el Régimen RIMPE?

El RIMPE clasifica a los contribuyentes en dos grupos principales, basándose en sus ingresos brutos anuales:

- Negocios Populares: Personas naturales con ingresos brutos anuales de hasta USD $20.000.

- Emprendedores: Personas naturales y jurídicas con ingresos brutos anuales desde USD $20.000,01 hasta USD $300.000.

El SRI asigna automáticamente a los contribuyentes a este régimen según sus ingresos y actividad, y publica periódicamente el listado de los contribuyentes incluidos en el RIMPE.

Actividades Excluidas del Régimen RIMPE

Es importante destacar que no todas las actividades pueden acogerse al RIMPE. La Ley Orgánica de Régimen Tributario Interno establece una lista de actividades excluyentes, entre las que se encuentran:

- Actividades relacionadas con contratos de construcción y urbanización.

- Actividades profesionales, mandatos y representaciones.

- Actividades de transporte.

- Actividades agropecuarias.

- Comercialización de combustible.

- Actividades en relación de dependencia.

- Rentas de capital.

- Regímenes especiales, inversión extranjera directa, hidrocarburos, minería, petroquímica, laboratorios médicos, farmacéuticas, industrias básicas, financiero, seguros y Economía Popular y Solidaria.

Si un contribuyente RIMPE realiza alguna de estas actividades excluidas, deberá aplicar las reglas de retención del régimen general para esa operación específica.

Retención a Contribuyentes RIMPE Negocio Popular

Para los contribuyentes categorizados como RIMPE Negocio Popular, las reglas de retención son particularmente simplificadas:

- Impuesto a la Renta: No se les aplica retención de Impuesto a la Renta, siempre y cuando facturen actividades sujetas a su régimen RIMPE.

- IVA: Los contribuyentes RIMPE Negocio Popular no desglosan IVA en sus facturas para las actividades propias de su régimen, por lo tanto, no aplica retención de IVA sobre estas operaciones.

Sin embargo, si un contribuyente RIMPE Negocio Popular decide facturar una actividad que está excluida de su régimen, deberá:

- Facturar electrónicamente y desglosar el IVA.

- Estar sujeto a las retenciones de IVA y Renta correspondientes al régimen general para esa actividad específica.

- Mantener su pertenencia al régimen RIMPE Negocio Popular, pero deberá realizar una declaración semestral de IVA.

Un punto crucial es que los contribuyentes RIMPE Negocio Popular, en ningún caso, actuarán como agentes de retención.

Retención a Contribuyentes RIMPE Emprendedor

Los contribuyentes RIMPE Emprendedores, por su parte, tienen un tratamiento diferente en cuanto a retenciones:

- Impuesto a la Renta: Se les retiene el 1% sobre los pagos por las actividades sujetas a su régimen, utilizando el código 343 ("Otras retenciones aplicables"), independientemente de si se trata de la venta de un bien o la prestación de un servicio.

- IVA: La retención del IVA se realiza de la misma forma que en el régimen general, aplicando los siguientes porcentajes:

- 30% si se trata de la adquisición de bienes.

- 70% si se trata de la prestación de servicios.

- 100% si el agente de retención es una entidad pública.

Una aclaración importante, según la Circular No. NAC-DGECCGC23-00000004 del SRI (agosto de 2023), es que en los pagos efectuados a contribuyentes RIMPE Emprendedores, no se realizarán retenciones en la fuente de Impuesto a la Renta ni Impuesto al Valor Agregado si los pagos se realizan a través de tarjetas de crédito, débito, convenios de recaudación o de débito, u otros medios electrónicos de pago, de conformidad con la normativa vigente. Esta excepción busca promover el uso de medios de pago electrónicos.

Para ambos regímenes RIMPE, la implementación de la facturación electrónica es un requisito fundamental. Mantenerse informado con las nuevas resoluciones del SRI es vital para aprovechar los beneficios tributarios y evitar multas.

Consecuencias de No Aplicar las Retenciones Correctamente

El incumplimiento en la aplicación y el entero de las retenciones fiscales puede acarrear serias consecuencias para las empresas y los contribuyentes. Las autoridades tributarias no solo buscan la recaudación, sino también el cumplimiento estricte de las normativas vigentes. Ignorar o aplicar incorrectamente las retenciones puede resultar en:

- Multas e Intereses: La autoridad fiscal impondrá multas por la omisión de retenciones o por su pago extemporáneo, además de los intereses moratorios correspondientes sobre los montos no ingresados.

- Rechazo de Deducciones Fiscales: En algunos casos, la falta de retención o el incorrecto entero puede llevar al rechazo de las deducciones o acreditamientos relacionados con las operaciones en cuestión, aumentando la base imponible del contribuyente.

- Sanciones y Bloqueos: Las empresas pueden enfrentar sanciones adicionales, como la inhabilitación para operar como agentes de retención, o incluso restricciones para realizar ciertas operaciones comerciales o financieras.

- Impacto en la Reputación: El incumplimiento fiscal puede dañar la reputación de la empresa, afectando la confianza de proveedores, clientes y entidades financieras.

Por estas razones, es fundamental contar con un sistema contable robusto que facilite la correcta aplicación y liquidación de retenciones, así como buscar asesoramiento profesional continuo para mantenerse al día con las normativas fiscales, que son dinámicas y pueden cambiar con frecuencia.

Tabla Comparativa de Retenciones de IVA (Aspectos Clave)

| País | Base de Cálculo Típica | Alícuota(s) de Retención Común(es) | ¿Quién Retiene? | Obligación de Declaración/Pago |

|---|---|---|---|---|

| Argentina | Monto Neto Facturado (sin IVA) | 10,5% o 50% del IVA facturado | Responsable Inscripto (designado por AFIP) | Mensual (SICORE - AFIP) |

| México | 6% sobre el IVA trasladado (o sobre la base, según el caso) | 6% | Personas Morales, algunas Físicas (designadas por SAT) | Mensual (Pago al SAT) |

| Ecuador (RIMPE Emprendedor) | Valor Total de la Venta (para IVA) | 30% bienes / 70% servicios / 100% entidad pública | Agente de Retención (no RIMPE Negocio Popular) | Mensual (general, con excepciones para pagos electrónicos) |

Preguntas Frecuentes sobre la Retención del IVA

A continuación, respondemos algunas de las preguntas más comunes sobre la retención del Impuesto al Valor Agregado:

¿El IVA retenido es un costo adicional para el proveedor?

No. El IVA retenido no representa un costo adicional para el proveedor. Es un adelanto de impuestos que el proveedor podrá acreditar o compensar en su declaración fiscal. Es decir, es un monto que, en lugar de recibirlo directamente, se ingresa a su nombre a la autoridad tributaria.

¿Qué pasa si mi proveedor es Monotributista (Argentina) o Negocio Popular (Ecuador)?

En Argentina, si tu proveedor es Monotributista, generalmente no corresponde aplicar retención de IVA, ya que el Monotributo es un régimen simplificado que incluye el IVA. En Ecuador, a los contribuyentes RIMPE Negocio Popular no se les retiene IVA sobre las actividades propias de su régimen, ya que no desglosan este impuesto en sus facturas. Sin embargo, si un RIMPE Negocio Popular factura una actividad excluida del régimen, sí estará sujeto a las retenciones del régimen general.

¿Debo ser agente de retención para aplicar retenciones?

Sí, absolutamente. Para poder aplicar retenciones de IVA (o de cualquier otro impuesto), tu empresa o tú como contribuyente deben haber sido designados oficialmente como agente de retención por la autoridad fiscal correspondiente (AFIP, SAT, SRI, etc.). No puedes retener impuestos si no tienes esta designación.

¿Dónde consulto si soy agente de retención o si mi proveedor está sujeto a retención?

La designación como agente de retención y la situación fiscal de tus proveedores suelen consultarse en los padrones o listados públicos que mantienen las autoridades fiscales de cada país. En Argentina, es la AFIP; en México, el SAT; y en Ecuador, el SRI. Estas plataformas online permiten verificar el estatus fiscal de los contribuyentes.

¿Qué es el "IVA trasladado" en México?

El IVA trasladado es el Impuesto al Valor Agregado que un contribuyente (vendedor o prestador de servicios) cobra a su cliente o receptor del servicio. Es el monto de IVA que se especifica en la factura y que el vendedor deberá enterar al SAT, antes de aplicar cualquier retención.

Conclusión

Dominar el cálculo y la aplicación de la retención del IVA es una habilidad indispensable en el ámbito empresarial y contable. Como hemos visto, si bien el concepto general de un anticipo de impuestos se mantiene, las particularidades varían significativamente entre países como Argentina, México y Ecuador, afectando las alícuotas, las bases de cálculo y los sujetos obligados a retener o a ser retenidos.

La correcta gestión de las retenciones no solo asegura el cumplimiento de las obligaciones fiscales, evitando multas y sanciones, sino que también contribuye a una mejor planificación financiera y a la optimización de los flujos de efectivo. Es fundamental que tanto los agentes de retención como los proveedores retenidos se mantengan actualizados sobre las normativas vigentes de cada jurisdicción, consulten los padrones correspondientes y, si es necesario, busquen el acompañamiento de profesionales contables. Una calculadora precisa y un conocimiento profundo de estas reglas son tus mejores aliados para una gestión tributaria eficiente y sin sobresaltos.

Si quieres conocer otros artículos parecidos a Guía Completa para Calcular la Retención del IVA puedes visitar la categoría Impuestos.