28/05/2023

En el dinámico mundo de las finanzas y los negocios, comprender cómo se desempeñan las inversiones y la salud financiera de una empresa es crucial para tomar decisiones informadas. Ya sea que seas un inversor buscando la próxima gran oportunidad o un emprendedor analizando la viabilidad de tu negocio, dominar métricas clave como la Razón Precio-Utilidad y la utilidad de un producto te brindará una ventaja significativa. Estas herramientas no solo te permiten cuantificar el éxito, sino también identificar áreas de mejora y potencial de crecimiento. Prepárate para desglosar estos conceptos complejos en pasos sencillos y aplicables que te ayudarán a navegar el panorama financiero con mayor confianza.

A continuación, exploraremos en detalle qué significan estos términos, cómo calcularlos de manera efectiva y, lo que es más importante, cómo interpretar sus resultados para impulsar tu éxito financiero.

- ¿Qué es la Razón Precio-Utilidad (P/U o PER) y por qué es importante?

- La Utilidad en el Contexto Empresarial: Más Allá de las Acciones

- Utilidad vs. Rentabilidad: Entendiendo la Diferencia Clave

- Otros Indicadores Financieros Relevantes

- Tabla Comparativa: Razón Precio-Utilidad, Utilidad y Rentabilidad

- Preguntas Frecuentes (FAQs)

- Conclusión

¿Qué es la Razón Precio-Utilidad (P/U o PER) y por qué es importante?

La Razón Precio-Utilidad, comúnmente conocida como P/U o PER (Price-to-Earnings Ratio), es una de las métricas más fundamentales utilizadas por inversores y analistas para evaluar el valor de una empresa. En esencia, nos dice cuánto están dispuestos a pagar los inversores por cada unidad de beneficio que genera una acción. Se calcula de forma sencilla, pero su interpretación puede ser bastante profunda y reveladora sobre las expectativas del mercado.

La definición clave es la siguiente: la Razón Precio-Utilidad se calcula dividiendo el valor actual de la acción en el mercado entre el beneficio por acción (BPA) generado por la acción en el período de un año. Este beneficio por acción se obtiene dividiendo la utilidad neta de la empresa entre el número total de acciones en circulación.

¿Qué indica la Razón P/U?

Esta razón nos indica principalmente dos cosas:

- Cuántas veces la utilidad de la acción equivale a su precio de mercado: Si una acción tiene un P/U de 20, significa que el precio de la acción es 20 veces su beneficio anual por acción.

- El número de años que se debe esperar para recuperar la inversión: En un escenario idealizado y simplificado donde las ganancias se mantuvieran constantes y se distribuyeran completamente como dividendos, un P/U de 20 implicaría que tardarías 20 años en recuperar tu inversión inicial solo con las ganancias. Es importante recalcar que esta es una simplificación y no una promesa de retorno.

Fórmula para calcular la Razón Precio-Utilidad

La fórmula es la siguiente:

Razón Precio-Utilidad (P/U) = Valor de la Acción en el Mercado / Beneficio por Acción (BPA)

Donde el Beneficio por Acción (BPA) se calcula como:

Beneficio por Acción (BPA) = Utilidad Neta de la Empresa / Número Total de Acciones en Circulación

Ejemplo práctico:

Imaginemos que la empresa "Innovación S.A." tiene un precio de acción actual de $50 y ha reportado una utilidad neta de $100,000 en el último año, con un total de 50,000 acciones en circulación.

- Primero, calculamos el Beneficio por Acción (BPA):

BPA = $100,000 / 50,000 acciones = $2 por acción - Luego, calculamos la Razón Precio-Utilidad:

P/U = $50 (Valor de la Acción) / $2 (BPA) = 25

Esto significa que los inversores están pagando 25 veces las ganancias anuales de Innovación S.A. por cada acción.

Interpretación de la Razón P/U

La interpretación de la P/U no es un valor absoluto; debe contextualizarse:

- P/U Alta: Podría indicar que los inversores tienen altas expectativas de crecimiento futuro para la empresa, por lo que están dispuestos a pagar más por sus ganancias actuales. También podría sugerir que la acción está sobrevalorada.

- P/U Baja: Podría indicar que el mercado tiene bajas expectativas de crecimiento, que la acción está infravalorada, o que la empresa enfrenta desafíos significativos.

Es crucial comparar la P/U de una empresa con el promedio de su industria, con sus propios promedios históricos, y con la P/U de sus competidores directos para obtener una imagen más clara. La Razón Precio-Utilidad es un potente indicador de valoración y no debe confundirse con una medida de rentabilidad directa.

La Utilidad en el Contexto Empresarial: Más Allá de las Acciones

Mientras que la Razón Precio-Utilidad se enfoca en la valoración de acciones desde la perspectiva del inversor, la utilidad de un producto o de un negocio en general es una métrica fundamental para los propietarios y gerentes de empresas. Comprender de qué se trata la utilidad de un producto resulta fundamental para tomar decisiones que aseguren el buen funcionamiento de tu negocio, sin importar su tamaño.

La Utilidad hace referencia a la ganancia (o pérdida, si el resultado final es negativo) obtenida en el desarrollo de un negocio, después de restarle a los ingresos todos los costos y gastos de producción y comercialización del producto. En otras palabras, son los recursos que obtiene tu negocio de sus operaciones después de descontar los gastos operativos, financieros e impuestos.

Es un indicador muy valioso para el crecimiento y desarrollo de tu empresa, así como para saber si realmente se está generando algún beneficio. Piensa en esto: si no sabes con exactitud qué porcentaje recuperas del dinero que inviertes en un negocio, ¿cómo puedes determinar si vale la pena seguir adelante?

Fórmula para calcular la Utilidad

La fórmula para obtenerla es la siguiente:

Utilidad = Ingresos – (costos + gastos)

Desglosemos cada componente:

- Ingresos: Es el dinero total que tu negocio recibe por la venta de sus productos o servicios antes de deducir cualquier gasto.

- Costos: Son los gastos directos asociados con la producción de un bien o la prestación de un servicio. Esto incluye, por ejemplo, el costo de las materias primas, la mano de obra directa de producción, y los gastos de fabricación.

- Gastos: Son los desembolsos indirectos o de operación que no están directamente ligados a la producción, pero son necesarios para el funcionamiento del negocio. Esto puede incluir gastos de administración (salarios de oficina, alquiler), gastos de venta (marketing, comisiones) y gastos financieros (intereses de préstamos).

Ejemplo práctico de cálculo de utilidad:

Supongamos que tu negocio vende camisetas personalizadas. Durante un mes, tus datos son los siguientes:

- Ingresos por ventas de camisetas: $15,000

- Costos de producción de las camisetas (telas, tintas, mano de obra directa): $6,000

- Gastos operativos y administrativos (alquiler del local, salarios de vendedores, publicidad): $4,000

Aplicando la fórmula:

Utilidad = $15,000 – ($6,000 + $4,000)Utilidad = $15,000 – $10,000Utilidad = $5,000

En este ejemplo, tu negocio generó una utilidad de $5,000 en el mes.

Utilidad vs. Rentabilidad: Entendiendo la Diferencia Clave

Es fundamental no confundir la utilidad con la Rentabilidad. Si bien se trata de dos métricas contables muy importantes, cada una tiene características y funciones diferentes, y ambas son vitales para una buena gestión financiera.

- Utilidad: Como hemos visto, la utilidad es una cifra absoluta, un valor monetario que indica la ganancia o pérdida neta después de cubrir todos los costos y gastos. Es un indicador de si estás obteniendo dinero o no en tus operaciones. Por ejemplo, una utilidad de $5,000.

- Rentabilidad: La rentabilidad, por otro lado, se calcula como un porcentaje y es una medida de la eficiencia de las inversiones que hace una empresa para obtener ganancias. Evalúa qué tan bien una empresa está utilizando sus activos para generar ingresos. Te dice qué tan eficiente es tu negocio en convertir los ingresos en ganancias.

Ejemplo para ilustrar la diferencia:

Imagina dos negocios de venta de café:

- Cafetería A: Genera $10,000 de utilidad neta en un mes, con una inversión inicial de $200,000.

- Cafetería B: Genera $5,000 de utilidad neta en un mes, con una inversión inicial de $50,000.

Si solo miramos la utilidad, la Cafetería A parece más exitosa ($10,000 vs $5,000). Sin embargo, si calculamos la rentabilidad (utilidad neta / inversión):

- Rentabilidad Cafetería A: ($10,000 / $200,000) * 100% = 5%

- Rentabilidad Cafetería B: ($5,000 / $50,000) * 100% = 10%

A pesar de tener una menor utilidad en términos absolutos, la Cafetería B es más rentable, lo que indica que está utilizando sus recursos de manera más eficiente para generar ganancias en relación con la inversión realizada.

Comprender ambos conceptos te permite no solo saber cuánto dinero estás ganando, sino también qué tan bien lo estás haciendo en relación con tus ingresos o tus inversiones.

Otros Indicadores Financieros Relevantes

Aunque la Razón P/U y la utilidad son esenciales, el análisis financiero completo de una empresa o inversión suele requerir la consideración de otras métricas. Aquí te mencionamos algunas brevemente:

- Utilidad Bruta: Ingresos - Costo de Bienes Vendidos (directamente relacionados con la producción).

- Utilidad Operativa: Utilidad Bruta - Gastos Operativos (administración, ventas).

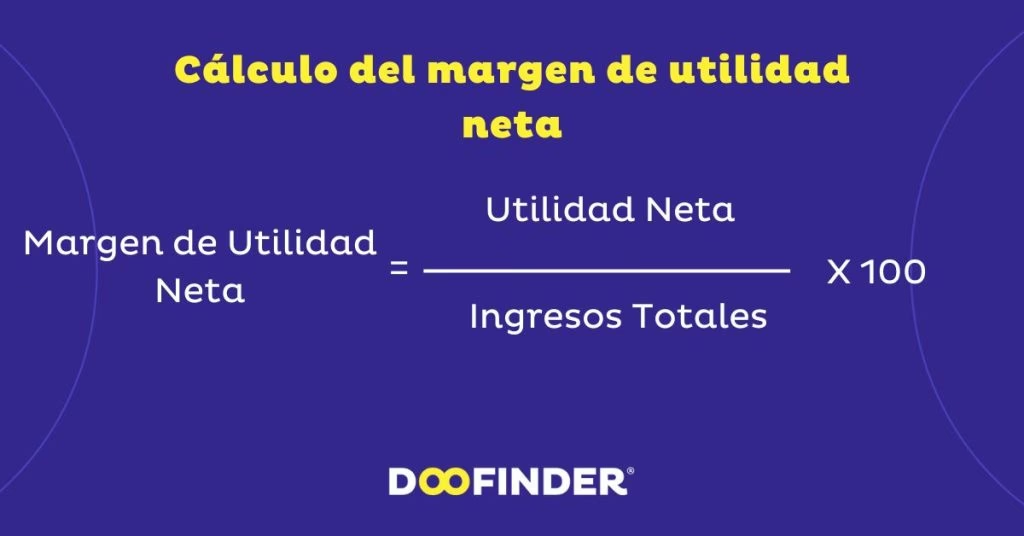

- Margen de Utilidad Neta: (Utilidad Neta / Ingresos Totales) * 100%. Mide el porcentaje de cada dólar de ingreso que se convierte en utilidad neta.

- Retorno sobre la Inversión (ROI): (Ganancia de la Inversión - Costo de la Inversión) / Costo de la Inversión. Mide la eficiencia de una inversión específica.

- Flujo de Caja: El movimiento de efectivo dentro y fuera de un negocio. Es vital para la liquidez.

Cada uno de estos indicadores ofrece una perspectiva diferente y complementaria sobre el rendimiento financiero, y juntos forman un panorama completo para la toma de decisiones estratégicas.

Tabla Comparativa: Razón Precio-Utilidad, Utilidad y Rentabilidad

Para consolidar los conceptos, aquí tienes una tabla comparativa que resume las diferencias clave entre estas métricas fundamentales:

| Característica | Razón Precio-Utilidad (P/U) | Utilidad (Ganancia) | Rentabilidad (Porcentaje) |

|---|---|---|---|

| Naturaleza | Ratio de valoración de acciones | Valor monetario absoluto (ganancia o pérdida) | Medida de eficiencia (porcentaje) |

| Propósito Principal | Evaluar el valor de una acción, comparar oportunidades de inversión | Determinar el beneficio o la pérdida neta de las operaciones | Evaluar la eficiencia de las inversiones y la generación de beneficios |

| Enfoque | Mercado de valores, acciones individuales | Operaciones del negocio, productos o servicios específicos | Uso del capital, retorno sobre ingresos o activos |

| Fórmula Básica | Precio de la Acción / Beneficio por Acción | Ingresos - (Costos + Gastos) | (Utilidad Neta / Ingresos o Inversión) * 100% |

| Usuario Principal | Inversores, analistas financieros, gestores de fondos | Dueños de negocios, gerentes operativos, contadores | Dueños de negocios, inversionistas, bancos, acreedores |

| Pregunta que Responde | ¿Cuánto estoy pagando por cada dólar de ganancia de la empresa? | ¿Cuánto dinero gané (o perdí) después de cubrir todo? | ¿Qué tan eficiente soy al generar ganancias con mis recursos? |

Preguntas Frecuentes (FAQs)

¿Por qué es crucial entender la Razón P/U para un inversor?

Es crucial porque la Razón P/U es un indicador clave de cómo el mercado valora las ganancias futuras de una empresa. Un P/U alto puede sugerir que los inversores esperan un fuerte crecimiento, mientras que un P/U bajo podría indicar una empresa infravalorada o con perspectivas de crecimiento limitadas. Permite comparar empresas dentro de la misma industria y evaluar si una acción está cara o barata en relación con sus ganancias.

¿Qué significa una Razón P/U negativa?

Una Razón P/U negativa significa que la empresa ha reportado pérdidas en el último período (su beneficio por acción es negativo). En estos casos, la P/U no es una métrica útil para la valoración, ya que no tiene sentido hablar de cuántas veces el precio de la acción es un beneficio que no existe. Los inversores suelen buscar otras métricas, como la razón precio-ventas o el flujo de caja, para evaluar empresas no rentables.

¿Puede una empresa tener alta utilidad y baja rentabilidad?

Sí, absolutamente. Esto sucede cuando una empresa genera una gran cantidad de ganancias absolutas (alta utilidad) pero lo hace con una inversión de capital o un volumen de ingresos muy grande (baja rentabilidad). Por ejemplo, una empresa que gana $1,000,000 de utilidad neta, pero para lograrlo tuvo que invertir $50,000,000, tiene una rentabilidad del 2%, lo cual podría considerarse bajo si se compara con otras oportunidades de inversión. Es fundamental analizar ambas métricas para tener una visión completa del desempeño.

¿Cuál es la diferencia entre costo y gasto en el cálculo de la utilidad?

La diferencia principal radica en su relación con la producción o venta directa. Los costos son desembolsos directamente asociados con la producción de bienes o servicios (ej. materia prima, mano de obra directa). Sin producción, no hay costo directo. Los gastos son desembolsos necesarios para operar el negocio, pero no están directamente vinculados a la producción (ej. alquiler de oficina, salarios administrativos, marketing). Los costos se suelen incluir en el "Costo de Bienes Vendidos" para calcular la utilidad bruta, mientras que los gastos se restan después para llegar a la utilidad operativa y neta.

¿La utilidad de un producto es igual a su margen de ganancia?

No exactamente. La utilidad de un producto (o la utilidad bruta) es la cantidad monetaria que queda después de restar los costos directos de producción de los ingresos por ventas. El margen de ganancia, por otro lado, es un porcentaje. Por ejemplo, el margen de utilidad bruta es (Utilidad Bruta / Ingresos por Ventas) * 100%. Así, la utilidad es el valor absoluto, y el margen es la proporción porcentual de esa utilidad con respecto a los ingresos.

Conclusión

Dominar el cálculo y la interpretación de la Razón Precio-Utilidad y la utilidad empresarial es un pilar fundamental para cualquier persona involucrada en el mundo de las finanzas y los negocios. Estas métricas no son solo números; son indicadores poderosos que te permiten evaluar la salud financiera de una empresa, el potencial de una inversión y la eficiencia de tus propias operaciones. Al comprender la diferencia crucial entre utilidad y rentabilidad, y al saber cuándo aplicar cada una, estarás en una posición mucho más sólida para tomar decisiones estratégicas, identificar oportunidades y, en última instancia, asegurar un futuro financiero más próspero. Invierte tiempo en comprender y aplicar estos conceptos, y verás cómo tu capacidad para analizar y actuar en el mercado mejora significativamente.

Si quieres conocer otros artículos parecidos a Calculando tu Futuro: Razón P/U y Utilidad Empresarial puedes visitar la categoría Cálculos.