13/05/2022

Al hablar de propiedades y transacciones inmobiliarias, es casi inevitable encontrarse con el término “plusvalía”. Este concepto, que a primera vista puede parecer complejo, es fundamental para cualquier propietario o inversor, ya que influye directamente en el valor de un inmueble y en las obligaciones fiscales asociadas a su transmisión. Ya sea por el paso del tiempo, mejoras realizadas o el desarrollo del entorno, es muy probable que el valor de una vivienda aumente, generando una ganancia que, a su vez, está sujeta a tributación. Pero, ¿qué es exactamente la plusvalía y cómo se calcula? En este artículo, desglosaremos este concepto, diferenciando entre sus dos principales vertientes en España: la plusvalía municipal y la plusvalía fiscal, y te mostraremos con ejemplos prácticos cómo calcularla para que estés completamente preparado.

¿Qué es la Plusvalía?

En términos generales, la plusvalía se refiere al incremento en el valor de un bien, en este caso, un inmueble, a lo largo del tiempo. Es la diferencia positiva entre el precio de adquisición y el precio de transmisión (venta, herencia o donación). Este aumento de valor no es aleatorio; responde a diversos factores del mercado y del propio inmueble, como su ubicación, las mejoras realizadas, la demanda en la zona o incluso la inflación general de la economía. Comprender este concepto es crucial, ya que una propiedad con una buena plusvalía puede convertirse en una excelente inversión a largo plazo, aumentando tu patrimonio y brindándote seguridad financiera.

Sin embargo, es vital diferenciar entre los dos tipos principales de plusvalía que tienen implicaciones fiscales en España: la plusvalía municipal y la plusvalía fiscal. Aunque ambas derivan del aumento de valor de un inmueble, gravan aspectos diferentes y se calculan de manera distinta.

La Plusvalía Municipal (IIVTNU): El Impuesto sobre el Terreno Urbano

El Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU), comúnmente conocido como impuesto de plusvalía municipal o arbitrio de plusvalía, es un tributo local que grava el incremento de valor que experimentan los terrenos urbanos durante el tiempo que han estado en propiedad del transmitente. Es importante destacar que este impuesto se aplica sobre el valor del suelo, no sobre el de la edificación construida sobre él. Por lo tanto, cuando se vende una vivienda, lo que se está gravando es el aumento de valor del terreno subyacente.

Este impuesto es de carácter municipal, lo que significa que cada Ayuntamiento tiene la potestad de establecer sus propios porcentajes y coeficientes, lo que resulta en variaciones significativas en el importe a pagar dependiendo de dónde se encuentre el inmueble. Es un impuesto directo, real y de devengo instantáneo, lo que implica que se genera en el momento preciso de la transmisión del terreno, ya sea por compraventa, herencia o donación.

Un punto crucial a considerar es la situación legal de este impuesto. El Tribunal Constitucional ha emitido varias sentencias al respecto, siendo la más reciente la del 26 de octubre de 2021 (182/2021), que declaró la inconstitucionalidad y nulidad de ciertos apartados del artículo 107 de la Ley Reguladora de las Haciendas Locales. Esto ha llevado a cambios significativos en su cálculo y aplicación, buscando una mayor equidad y evitando situaciones en las que se gravaba una plusvalía inexistente (las llamadas “plusvalías negativas”).

¿Quiénes son los Sujetos Pasivos de la Plusvalía Municipal?

El hecho imponible de este impuesto recae sobre el incremento de valor de los terrenos urbanos que se produce por su transmisión o por la constitución de un derecho real de disfrute limitado. Los sujetos pasivos, es decir, quienes están obligados a pagar, varían según el tipo de transmisión:

- En transmisiones a título lucrativo (herencias o donaciones): El adquirente del terreno o el beneficiario del derecho real.

- En transmisiones a título oneroso (compraventas): El transmitente del terreno o de dicho derecho real.

- Excepción para no residentes: Si el transmitente no reside en España y la operación es a título oneroso, el adquirente del terreno o el beneficiario del derecho real asume la obligación de pago como sustituto del contribuyente.

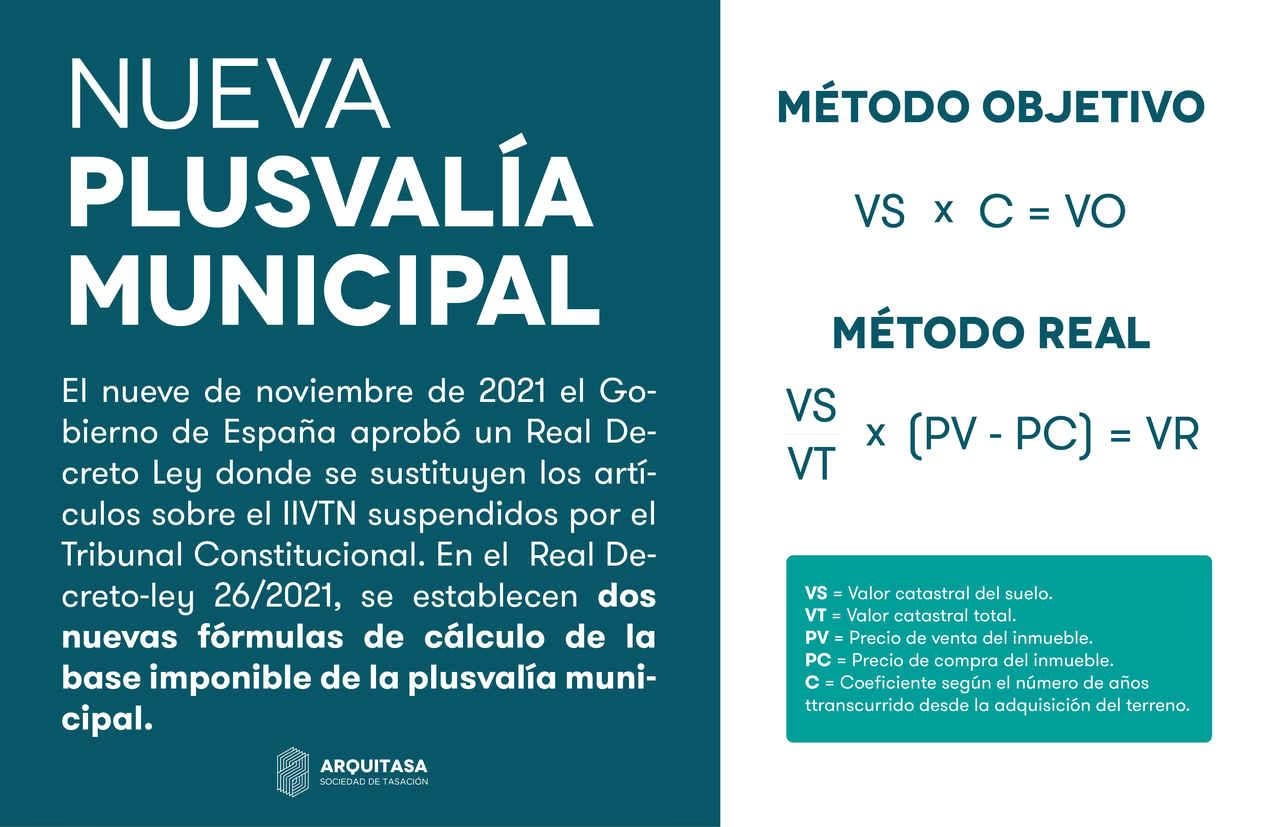

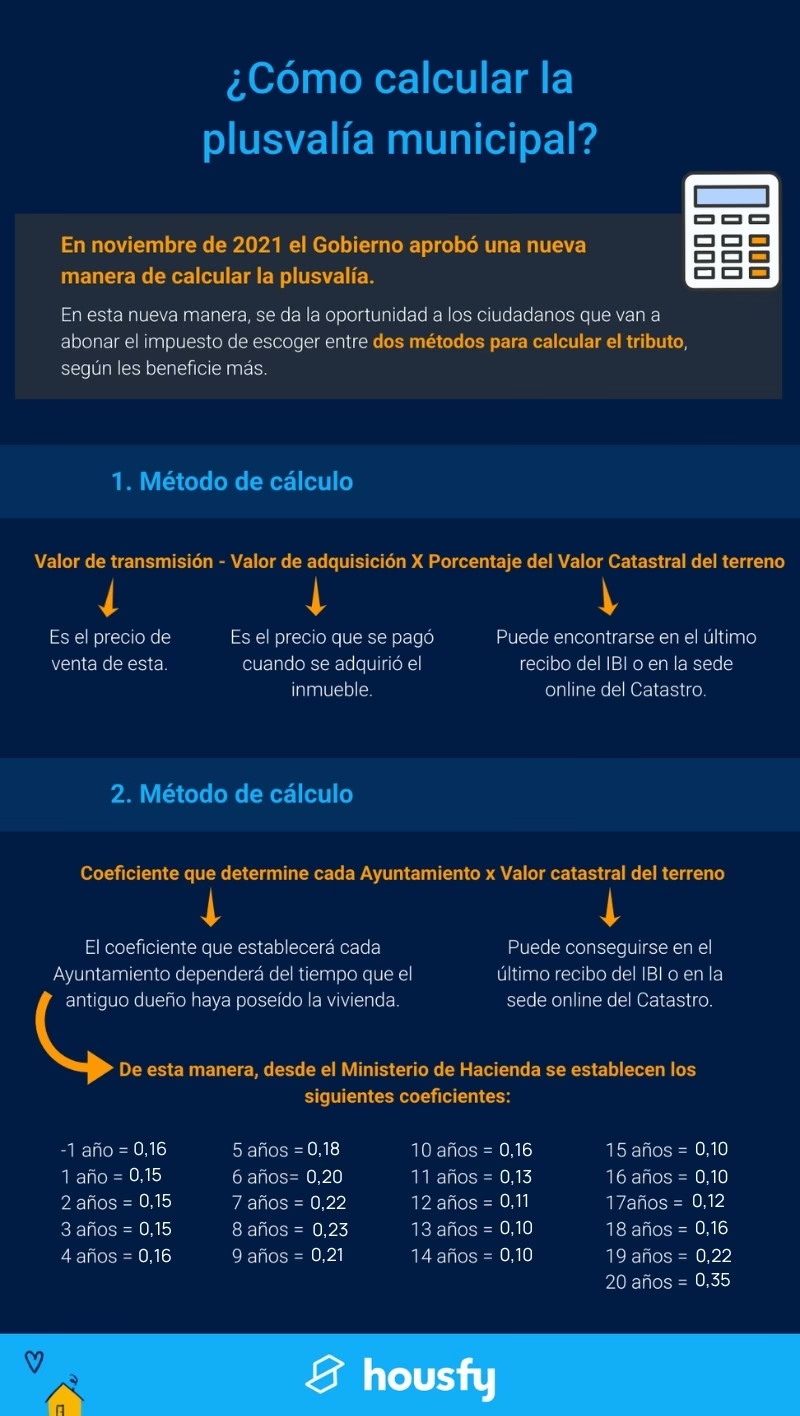

Métodos de Cálculo de la Plusvalía Municipal

Tras las modificaciones legales, el contribuyente puede elegir entre dos procedimientos para calcular la base imponible del impuesto: el procedimiento real y el procedimiento objetivo. El objetivo es que el contribuyente pueda optar por el método que le resulte más beneficioso, es decir, el que resulte en una cuota tributaria menor.

1. Procedimiento Real

Este método se basa en la plusvalía real obtenida por el contribuyente. Se calcula la diferencia entre el coste efectivo de la compra y el de la venta del terreno. La fórmula es la siguiente:

Base Imponible Real = (Valor de Transmisión de la Vivienda - Valor de Adquisición de la Vivienda) x Porcentaje del Valor Catastral del Terreno

El porcentaje del valor catastral del terreno se puede obtener del recibo del IBI (Impuesto sobre Bienes Inmuebles) o a través de la sede electrónica del Catastro. Este método es especialmente útil si la ganancia real es menor que la que resultaría del método objetivo, o incluso si no ha habido ganancia (plusvalía negativa), en cuyo caso el impuesto no se aplicaría.

2. Procedimiento Objetivo

Este método calcula la base imponible multiplicando el valor catastral del suelo en el momento del devengo por unos coeficientes que aprueban los Ayuntamientos. Estos coeficientes se actualizan anualmente y tienen un límite máximo establecido por ley, que no podrá exceder de los mostrados en la siguiente tabla, en función del número de años transcurridos desde la adquisición del inmueble:

| Periodo de generación | Coeficiente Máximo |

|---|---|

| Inferior a un año | 0,14 |

| 1 año | 0,13 |

| 2 años | 0,15 |

| 3 años | 0,16 |

| 4 años | 0,17 |

| 5 años | 0,17 |

| 6 años | 0,16 |

| 7 años | 0,12 |

| 8 años | 0,10 |

| 9 años | 0,09 |

| 10 años | 0,08 |

| 11 años | 0,08 |

| 12 años | 0,08 |

| 13 años | 0,08 |

| 14 años | 0,10 |

| 15 años | 0,12 |

| 16 años | 0,16 |

| 17 años | 0,20 |

| 18 años | 0,26 |

| 19 años | 0,36 |

| Igual o superior a 20 años | 0,45 |

Una vez obtenida la base imponible, se aplica el tipo impositivo fijado por cada Ayuntamiento (que no puede superar el 30%).

Ejemplos Prácticos de Cálculo de Plusvalía Municipal

Para ilustrar cómo se aplican estos métodos, veamos ejemplos en Barcelona y Madrid, asumiendo una vivienda adquirida hace 3 años con un valor catastral del suelo de 190.000 euros (para el método objetivo) y comprada por 210.000 euros y vendida por 240.000 euros (para el método real).

Cálculo en Barcelona (Tipo Impositivo: 30%)

Por el método objetivo:

- Valor catastral del suelo: 190.000 euros

- Coeficiente para 3 años: 0,16

- Base Imponible: 190.000 € x 0,16 = 30.400 euros

- Cuota Tributaria: 30.400 € x 0,30 = 9.120 euros

Por el método real:

- Precio de compra: 210.000 euros

- Precio de venta: 240.000 euros

- Ganancia patrimonial: 240.000 € - 210.000 € = 30.000 euros

- Si el valor catastral del suelo representa el 50% del valor catastral de la vivienda:

- Base Imponible: 30.000 € x 0,50 = 15.000 euros

- Cuota Tributaria: 15.000 € x 0,30 = 4.500 euros

En este caso, el contribuyente optaría por el método real, ya que la cuota tributaria a pagar (4.500 €) es significativamente menor que la del método objetivo (9.120 €).

Cálculo en Madrid (Tipo Impositivo: 29%)

Por el método objetivo:

- Valor catastral del suelo: 190.000 euros

- Coeficiente para 3 años: 0,16

- Base Imponible: 190.000 € x 0,16 = 30.400 euros

- Cuota Tributaria: 30.400 € x 0,29 = 8.816 euros

Por el método real:

- Precio de compra: 210.000 euros

- Precio de venta: 240.000 euros

- Ganancia patrimonial: 240.000 € - 210.000 € = 30.000 euros

- Si el valor catastral del suelo representa el 60% del valor catastral de la vivienda:

- Base Imponible: 30.000 € x 0,60 = 18.000 euros

- Cuota Tributaria: 18.000 € x 0,29 = 5.220 euros

De nuevo, el método real (5.220 €) resulta más ventajoso que el objetivo (8.816 €) para el contribuyente.

Novedades y Consideraciones en la Plusvalía Municipal

- Exención por no incremento de valor: Si se demuestra que no ha habido incremento de valor (es decir, se vende por un precio igual o inferior al de adquisición), el impuesto no se devenga. Los Ayuntamientos pueden verificarlo mediante los documentos que acrediten la transmisión y adquisición.

- Plusvalías generadas en menos de un año: A diferencia de antes, las plusvalías generadas en un periodo inferior a un año también deben tributar. Esto busca evitar prácticas especulativas a corto plazo.

Trámites y Plazos de Pago de la Plusvalía Municipal

La plusvalía municipal es un impuesto local, por lo que la documentación debe presentarse en el Ayuntamiento donde se ubica el inmueble. Se puede realizar en las oficinas de atención al ciudadano del Ayuntamiento, o en las Oficinas de Registro de la Administración General del Estado, Comunidades Autónomas o Administraciones Locales.

- Por transmisiones inter vivos (compraventa, donación): El pago corresponde al transmitente. El plazo para presentar la declaración o autoliquidación es de 30 días hábiles desde la fecha de transmisión.

- Por transmisiones mortis causa (herencia): El pago corresponde al adquirente del inmueble. El plazo es de seis meses desde la fecha del fallecimiento, prorrogable por otros seis meses si se solicita la prórroga dentro de los cinco primeros meses.

Es fundamental cumplir con los plazos, ya que la presentación fuera de tiempo sin requerimiento previo conlleva recargos del 1% por cada mes completo de retraso, y si el retraso supera los doce meses, el recargo es del 15% más intereses de demora. La obligación de autoliquidar este impuesto rige para las transmisiones realizadas a partir del 10 de noviembre de 2021.

La Plusvalía Fiscal: Ganancia Patrimonial en el IRPF

Además de la plusvalía municipal, al vender una vivienda, el vendedor debe tributar por la ganancia patrimonial obtenida en el Impuesto sobre la Renta de las Personas Físicas (IRPF). Esta es la plusvalía fiscal. No es un impuesto sobre el terreno, sino sobre el beneficio económico total que se obtiene de la operación de venta de un inmueble, considerando el precio de adquisición y el de venta, así como los gastos asociados a ambas operaciones.

Cómo Calcular la Plusvalía Fiscal

El cálculo de la plusvalía fiscal requiere de una serie de pasos que nos permiten determinar la ganancia patrimonial neta.

1. Calcular el Valor de Transmisión (Venta)

El valor de transmisión se obtiene restando al precio de venta escriturado todos los gastos y tributos inherentes a la venta. Cuanto menor sea este valor, menor será la ganancia patrimonial a declarar.

- Valor de venta escriturado: El precio real por el que se vende el inmueble, reflejado en la escritura pública. Si es heredado o donado, se toma el valor a efectos del Impuesto de Sucesiones y Donaciones.

- Gastos y tributos de la venta: Incluyen el pago de la plusvalía municipal, comisiones de inmobiliaria, honorarios profesionales (abogados, gestores), gastos de cancelación de hipoteca, etc.

Valor de Transmisión = Precio de Venta Escriturado - Gastos y Tributos de la Venta

2. Calcular el Valor de Adquisición Actualizado (Compra)

El valor de adquisición es el precio por el cual se adquirió el inmueble, al que se le suman los gastos y tributos asociados a la compra, así como las inversiones en mejoras, y se le restan las amortizaciones si la vivienda estuvo arrendada. Un mayor valor de adquisición reducirá la ganancia patrimonial.

- Valor de compra escriturado: El importe pagado al adquirir la vivienda.

- Inversiones y mejoras: Dinero invertido en reformas que aumentan la vida útil o el valor del inmueble (instalación de ascensor, construcción de piscina, mejoras de eficiencia energética, climatización, etc.).

- Gastos y tributos de la compra: Impuesto de Transmisiones Patrimoniales (ITP) o IVA, gastos de notaría, Registro de la Propiedad, honorarios de inmobiliaria, gestoría, etc.

- Amortizaciones: Si la vivienda ha estado arrendada, se deben restar las amortizaciones fiscalmente deducibles correspondientes al periodo de arrendamiento.

Este importe resultante se debe multiplicar por el coeficiente de actualización monetaria que corresponda al año de la venta, aunque estos coeficientes fueron eliminados en 2015, son aplicables a propiedades adquiridas antes de esa fecha.

Valor de Adquisición Actualizado = (Precio de Compra Escriturado + Inversiones y Mejoras + Gastos y Tributos de la Compra - Amortizaciones) x Coeficiente de Actualización (si aplica)

3. Calcular la Ganancia Patrimonial y Aplicar el Tipo Impositivo

Una vez calculados ambos valores, la ganancia patrimonial se obtiene restando el valor de adquisición actualizado al valor de transmisión:

Ganancia Patrimonial = Valor de Transmisión - Valor de Adquisición Actualizado

Esta ganancia tributa en la base imponible del ahorro del IRPF, con tipos impositivos progresivos:

| Rango de Ganancia Patrimonial | Tipo Impositivo IRPF |

|---|---|

| Hasta 6.000 euros | 19% |

| Entre 6.000,01 y 50.000 euros | 21% |

| Desde 50.000,01 hasta 200.000 euros | 23% |

| Superiores a 200.000,01 euros | 26% |

Es importante recordar que algunas comunidades autónomas, como Bizkaia, tienen regímenes fiscales propios con tipos impositivos diferentes.

Factores que Influyen en la Plusvalía de una Propiedad

La plusvalía de un inmueble no solo depende de la inflación o el tiempo, sino de un conjunto de factores dinámicos que pueden aumentar o disminuir su valor. Identificar estos elementos es clave para tomar decisiones inmobiliarias inteligentes y maximizar el patrimonio.

- Ubicación: Sin duda, el factor más determinante. Una zona con desarrollo urbano, buena conectividad (transporte público, ciclovías), amplia oferta de servicios (comercios, escuelas, centros de salud) y mejoras en la seguridad, verá cómo el valor de sus propiedades se incrementa. Un barrio en crecimiento constante es sinónimo de plusvalía.

- Infraestructura y Servicios: La presencia de parques, espacios verdes, centros culturales, deportivos, y una infraestructura vial y de servicios públicos (agua, luz, saneamiento) de calidad, hacen que una propiedad sea más atractiva y, por ende, más valiosa.

- Demanda Inmobiliaria: En áreas donde la oferta de viviendas es menor que la demanda, los precios tienden a subir. Esto ocurre a menudo en zonas urbanas en expansión o en aquellas que se vuelven populares para vivir o invertir, generando una escasez de opciones disponibles y un aumento en el precio que los compradores están dispuestos a pagar.

- Mejoras y Mantenimiento de la Propiedad: Invertir en remodelaciones, ampliaciones, o añadir elementos que incrementen la funcionalidad y el atractivo de la vivienda (como una piscina, un sistema de climatización eficiente, o la mejora de la eficiencia energética) puede aumentar significativamente su valor en el mercado. Para los departamentos, el estado general del edificio y el mantenimiento de sus áreas comunes también son cruciales.

Tabla Comparativa: Plusvalía Municipal vs. Plusvalía Fiscal

Para una mejor comprensión de las diferencias entre ambos conceptos, presentamos la siguiente tabla:

| Característica | Plusvalía Municipal (IIVTNU) | Plusvalía Fiscal (IRPF) |

|---|---|---|

| ¿Qué grava? | El incremento de valor del terreno urbano. | La ganancia patrimonial obtenida por la venta de la vivienda. |

| ¿Quién lo cobra? | El Ayuntamiento donde se ubica el inmueble. | La Agencia Tributaria (Estado, a través del IRPF). |

| ¿Cuándo se paga? | Al vender, heredar o donar el inmueble. | Anualmente, al presentar la Declaración de la Renta tras la venta. |

| Base de cálculo | Valor catastral del suelo o ganancia real del terreno. | Diferencia entre valor de transmisión y valor de adquisición (ajustados por gastos, mejoras y amortizaciones). |

| ¿Se puede eximir? | Sí, si no hay incremento de valor real. | Sí, bajo ciertas condiciones (reinversión en vivienda habitual, mayores de 65 años). |

Preguntas Frecuentes sobre la Plusvalía

¿Qué documentación necesito para tramitar la plusvalía municipal?

Necesitarás una copia del documento (público o privado) que formalice la transmisión (escritura de compraventa, herencia, donación) y, si en ese documento no consta, copia de los títulos de adquisición previos del inmueble.

¿Qué sucede si no he obtenido plusvalía al vender mi casa?

Desde la reforma legal, si demuestras que no ha habido un incremento de valor real entre el precio de adquisición y el de venta, estarás exento de pagar la plusvalía municipal. Para ello, deberás aportar la documentación que lo acredite al Ayuntamiento.

¿Afectan las reformas a la plusvalía de mi vivienda?

Sí, las mejoras y reformas que aumenten el valor o la vida útil de tu propiedad (como la instalación de un ascensor, mejoras en la eficiencia energética, o la construcción de una piscina) pueden incrementar la plusvalía fiscal de tu vivienda, ya que se suman al valor de adquisición y reducen la ganancia patrimonial neta a efectos del IRPF. En el caso de la plusvalía municipal, las reformas no afectan directamente, ya que esta se centra en el valor del terreno.

¿Cuál es el plazo de prescripción de la plusvalía municipal?

El derecho de la Administración a determinar la deuda tributaria y exigir su pago prescribe a los cuatro años. Este plazo empieza a contar desde el día siguiente a la finalización del plazo de pago voluntario del impuesto.

¿Es posible autoliquidar la plusvalía municipal online?

Sí, muchos Ayuntamientos han habilitado la posibilidad de autoliquidar el impuesto de plusvalía municipal a través de sus oficinas virtuales de tributos, combinando el sistema de estimación directa (real) con el método objetivo, facilitando el trámite a los contribuyentes.

Conclusión

Entender cómo se calcula la plusvalía, tanto en su vertiente municipal como fiscal, es esencial para cualquier persona que posea o planee adquirir un inmueble en España. Este conocimiento no solo te permitirá cumplir adecuadamente con tus obligaciones tributarias, sino que también te capacitará para tomar decisiones más informadas y estratégicas en el mercado inmobiliario. Conocer los factores que influyen en el valor de tu propiedad y saber cómo aplicar los diferentes métodos de cálculo te empoderará para gestionar tu patrimonio de manera más efectiva y evitar sorpresas desagradables al momento de una transmisión. La calculadora más importante en este proceso es tu conocimiento y planificación.

Si quieres conocer otros artículos parecidos a Calculando la Plusvalía: Una Guía Completa puedes visitar la categoría Cálculos.