07/12/2024

Entender cómo se calcula la pensión es una de las preocupaciones financieras más importantes para cualquier trabajador. La pensión no es solo un derecho; es el resultado de años de esfuerzo y cotizaciones, un pilar fundamental para asegurar la estabilidad económica en la etapa de retiro. Sin embargo, la complejidad de las fórmulas y los requisitos puede hacer que este proceso parezca inescrutable para muchos. Este artículo tiene como objetivo desmitificar una parte crucial de ese cálculo, presentando la fórmula específica y los elementos que la componen, permitiéndote tener una visión más clara de cómo se determina el monto de tu pensión.

El sistema pensional busca garantizar un ingreso digno a quienes cumplen con los requisitos de edad y semanas de cotización. En muchos sistemas, existe un punto de partida, un porcentaje base del ingreso que se reconoce al cumplir las condiciones mínimas. A partir de ahí, diversas variables pueden ajustar ese porcentaje, haciendo que el monto final de la pensión sea una cifra personalizada y dependiente del historial contributivo de cada individuo.

- El Punto de Partida: El 65% para Semanas Mínimas

- La Fórmula de Ajuste del Porcentaje de Pensión

- Desglosando los Componentes Clave del Cálculo

- Aplicación Práctica y Consideraciones Adicionales

- La Importancia de la Planificación Financiera

- Preguntas Frecuentes (FAQ) sobre el Cálculo de la Pensión

- Conclusión

El Punto de Partida: El 65% para Semanas Mínimas

Uno de los elementos clave en el cálculo de la pensión es la definición de un porcentaje inicial basado en el cumplimiento de las semanas mínimas de cotización. Para aquellos afiliados que alcanzan el número de semanas mínimas requeridas por el sistema, el monto mensual de su pensión se establece, de entrada, como el equivalente al 65% de su ingreso base de liquidación. Este porcentaje representa un umbral fundamental, asegurando un nivel de cobertura para quienes han cumplido con las exigencias básicas de contribución a lo largo de su vida laboral.

Este 65% es un punto de referencia crucial. Significa que, si un afiliado cumple con las semanas mínimas exigidas, su pensión inicial se calculará tomando el 65% de un valor promedio de sus salarios sobre los cuales cotizó, conocido como el Ingreso Base de Liquidación (IBL). Este IBL es, por tanto, el otro pilar fundamental sobre el que se construye el monto final de la pensión, y su correcta determinación es tan importante como el porcentaje mismo.

La Fórmula de Ajuste del Porcentaje de Pensión

Aunque el 65% es el punto de partida para quienes cumplen con las semanas mínimas, el porcentaje final que se aplica al Ingreso Base de Liquidación (IBL) puede ser objeto de ajustes. Para determinar este porcentaje, algunos sistemas pensionales utilizan una fórmula específica que permite afinar el cálculo. La fórmula proporcionada para este fin es la siguiente:

r = 65.50 - 0.50 s

Donde:

- r: Representa el porcentaje final del ingreso de liquidación que se aplicará para calcular el monto de la pensión. Este es el valor que, una vez determinado, se multiplicará por el Ingreso Base de Liquidación (IBL) del afiliado.

- s: Es una variable que influye en el ajuste de este porcentaje. Si bien la información específica sobre el significado exacto de 's' no se detalla, su presencia en la fórmula indica que existen factores adicionales que pueden modular el porcentaje final, ajustándolo desde un punto de partida de 65.50%. La forma en que 's' interactúa con el cálculo sugiere que puede representar un factor que disminuye el porcentaje base, posiblemente relacionado con condiciones específicas o periodos de cotización que la normativa busca ponderar.

Es importante destacar que esta fórmula opera sobre el porcentaje, no directamente sobre el monto de la pensión. Una vez que 'r' es calculado, ese porcentaje se aplica al Ingreso Base de Liquidación para obtener el valor monetario de la pensión mensual. La comprensión de 's' y su impacto es vital para quienes buscan optimizar su pensión, ya que cada variable en la fórmula tiene un propósito y un efecto en el resultado final.

Desglosando los Componentes Clave del Cálculo

Para comprender a fondo cómo funciona la fórmula de la pensión, es fundamental detallar sus componentes principales:

1. El Ingreso Base de Liquidación (IBL)

El Ingreso Base de Liquidación (IBL) es, quizás, el componente más determinante en el monto final de la pensión. Se trata de un promedio de los ingresos sobre los cuales el afiliado realizó sus cotizaciones durante un periodo específico de su vida laboral. Este periodo puede variar según la legislación de cada país o sistema pensional, pero comúnmente abarca los últimos años o la totalidad de la vida laboral del cotizante.

El IBL busca reflejar el nivel salarial sobre el cual el trabajador contribuyó al sistema. Cuanto mayor sea el IBL, y manteniendo el mismo porcentaje de liquidación, mayor será el monto de la pensión. Por ello, mantener un historial de cotizaciones consistente y sobre ingresos reales y actualizados es crucial para asegurar una buena base de liquidación al momento del retiro.

2. Las Semanas Mínimas de Cotización

Las semanas mínimas de cotización son el requisito de tiempo que un afiliado debe haber contribuido al sistema para tener derecho a una pensión. Este umbral es un prerrequisito fundamental. Si un afiliado no cumple con este número de semanas, es posible que no acceda a la pensión en las condiciones estándar o que deba optar por otras modalidades, como una indemnización sustitutiva o una devolución de saldos, dependiendo de la normativa vigente.

El cumplimiento de las semanas mínimas es el pasaporte para acceder al porcentaje inicial del 65% del IBL, como se mencionó anteriormente. Acumular más semanas de las mínimas puede, en algunos sistemas, mejorar el porcentaje de liquidación o las condiciones de acceso, aunque la fórmula proporcionada indica una posible modulación a través de la variable 's'.

3. El Porcentaje de Liquidación (r)

El porcentaje de liquidación, representado por 'r' en la fórmula, es el factor que multiplica el IBL para obtener el monto de la pensión. Este porcentaje es el resultado de la aplicación de la fórmula r = 65.50 - 0.50 s. Es el valor que, en última instancia, determina qué proporción de tu Ingreso Base de Liquidación se convertirá en tu pensión mensual.

La existencia de una fórmula para calcular 'r' subraya que el porcentaje no es siempre un valor fijo, sino que puede ajustarse en función de la variable 's'. Entender cómo 's' se relaciona con tu historial de cotizaciones o con otros factores específicos de tu caso es clave para prever el porcentaje final de tu pensión.

Aplicación Práctica y Consideraciones Adicionales

Una vez que se ha calculado el porcentaje de liquidación (r) y se ha determinado el Ingreso Base de Liquidación (IBL), el cálculo de la pensión mensual es directo: se multiplica el IBL por el porcentaje 'r'.

Pensión Mensual = IBL × r

Es importante recordar que los sistemas pensionales pueden tener otras complejidades. Factores como la edad de jubilación, el tipo de pensión (vejez, invalidez, sobrevivencia), la existencia de topes máximos o mínimos para la pensión, y las condiciones específicas de cada normativa pueden influir en el monto final. La fórmula proporcionada es una pieza central del rompecabezas, pero no es la única. Siempre es recomendable consultar la legislación vigente y, si es posible, buscar asesoría especializada para entender el caso particular de cada afiliado.

Tabla de Escenarios de Pensión (con 65% base)

Para ilustrar el impacto del Ingreso Base de Liquidación y el porcentaje base del 65% (para semanas mínimas), consideremos los siguientes escenarios hipotéticos:

| Ingreso Base de Liquidación (IBL) | Porcentaje de Pensión (r) | Pensión Mensual Estimada |

|---|---|---|

| $1.500.000 | 65% | $975.000 |

| $2.500.000 | 65% | $1.625.000 |

| $3.500.000 | 65% | $2.275.000 |

| $4.500.000 | 65% | $2.925.000 |

Esta tabla muestra cómo el IBL es el principal motor del monto de la pensión cuando el porcentaje es constante. Sin embargo, como se explicó, el porcentaje 'r' puede variar según la fórmula r = 65.50 - 0.50 s, lo que significa que el valor de la pensión se ajustará en consecuencia.

La Importancia de la Planificación Financiera

Entender la fórmula de cálculo de la pensión no es solo un ejercicio académico; es una herramienta esencial para la planificación financiera personal. Conocer cómo se determina tu futura pensión te permite:

- Establecer Expectativas Realistas: Saber aproximadamente cuánto recibirás te ayuda a planificar tu presupuesto de retiro.

- Tomar Decisiones Informadas: Puedes evaluar si necesitas ahorrar adicionalmente o si tu trayectoria laboral actual te llevará a la pensión deseada.

- Optimizar tus Cotizaciones: Si conoces los factores que influyen en tu IBL y en el porcentaje, puedes tomar decisiones estratégicas sobre tus ingresos y cotizaciones.

- Anticipar Cambios: Las leyes pensionales pueden cambiar. Estar informado te permite adaptarte a tiempo.

En definitiva, la pensión es el resultado de una vida de trabajo y aportes. Comprender su cálculo es empoderarse y tomar las riendas de tu futuro financiero.

Preguntas Frecuentes (FAQ) sobre el Cálculo de la Pensión

¿Qué son exactamente las semanas mínimas de cotización?

Las semanas mínimas de cotización son el número de semanas que un trabajador debe haber cotizado al sistema de seguridad social o pensional para adquirir el derecho a una pensión por vejez. Este número varía según la legislación de cada país o fondo de pensiones. Es un requisito indispensable para poder solicitar la pensión, y su cumplimiento es el punto de partida para que se aplique el porcentaje base de liquidación.

¿Cómo se calcula mi Ingreso Base de Liquidación (IBL)?

El Ingreso Base de Liquidación (IBL) se calcula generalmente promediando los salarios sobre los cuales el afiliado cotizó durante un periodo determinado. Este periodo puede ser, por ejemplo, los últimos 10 años de cotización, los últimos 20 años, o la totalidad de la vida laboral, dependiendo de la normativa específica del sistema pensional. Es crucial que los salarios considerados para el cálculo del IBL sean actualizados monetariamente (indexados) para reflejar su valor real al momento de la liquidación de la pensión y compensar la inflación.

¿Esta fórmula de cálculo aplica a todos los tipos de pensión?

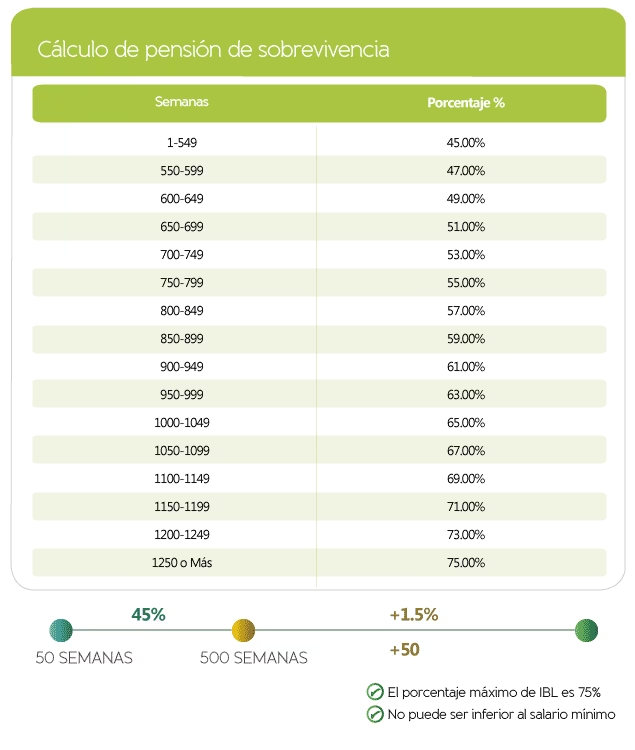

La fórmula r = 65.50 - 0.50 s y el porcentaje base del 65% se refieren específicamente al cálculo del monto mensual de la pensión correspondiente al número de semanas mínimas de cotización requeridas, generalmente asociada a la pensión de vejez. Los sistemas pensionales suelen tener fórmulas o criterios diferentes para otros tipos de pensión, como la pensión de invalidez o la pensión de sobrevivientes, que pueden considerar otros factores como el grado de invalidez o el parentesco con el causante.

¿Qué significa la variable 's' en la fórmula?

La información proporcionada no detalla el significado exacto de la variable 's'. Sin embargo, su presencia en la fórmula r = 65.50 - 0.50 s indica que es un factor que puede reducir el porcentaje base de liquidación. En contextos pensionales, variables similares pueden estar relacionadas con la edad de retiro, si es anticipada, o con alguna condición específica de las semanas cotizadas que modula el beneficio final. Para un entendimiento preciso de 's', sería necesario consultar la normativa específica que rige el sistema pensional al que se refiere la fórmula.

¿Puedo aumentar mi pensión si cotizo más semanas de las mínimas?

En muchos sistemas pensionales, cotizar más semanas de las mínimas sí puede resultar en un aumento del porcentaje de liquidación o en un beneficio adicional en la pensión final. Sin embargo, la fórmula r = 65.50 - 0.50 s, tal como se presenta, muestra un ajuste que podría disminuir el porcentaje desde 65.50%, dependiendo de 's'. Esto sugiere que, si bien el 65% es un punto de partida para las semanas mínimas, la fórmula podría estar diseñada para escenarios específicos de ajuste. Para saber cómo las semanas adicionales impactan positivamente tu pensión, es fundamental revisar la normativa completa del sistema pensional al que perteneces, ya que suelen existir incrementos por cada semana cotizada por encima del mínimo.

Conclusión

El cálculo de la pensión es un proceso multifactorial, pero comprender la fórmula central que determina el porcentaje de liquidación es un paso gigante hacia la claridad. El 65% del Ingreso Base de Liquidación para las semanas mínimas de cotización establece una base, y la fórmula r = 65.50 - 0.50 s proporciona un mecanismo para ajustar ese porcentaje. Conocer estos elementos, junto con la importancia del IBL y las semanas cotizadas, te empodera para planificar tu futuro con mayor certidumbre. Recuerda que la información aquí presentada se basa en los datos proporcionados, y siempre es recomendable buscar asesoría profesional y consultar las fuentes oficiales de tu sistema pensional para una interpretación precisa de tu caso particular. Tu retiro es el resultado de tu trabajo; entender cómo se valora es tu derecho y tu responsabilidad.

Si quieres conocer otros artículos parecidos a ¿Cómo se Calcula tu Pensión? Desvelando la Fórmula puedes visitar la categoría Cálculos.