22/01/2025

En el complejo mundo de los accidentes y sus consecuencias, la palabra “indemnización” resuena como un pilar fundamental para la recuperación y la justicia. Ya sea que se trate de un percance en el ámbito laboral o de un siniestro vial, la compensación económica busca mitigar los daños sufridos, cubriendo desde gastos médicos y rehabilitación hasta la pérdida de ingresos y el impacto en la calidad de vida. Comprender cómo se calculan estas indemnizaciones es esencial para cualquier persona que se vea afectada, permitiéndole navegar por un sistema que, a menudo, puede parecer abrumador y lleno de tecnicismos. Este artículo profundiza en los métodos de cálculo, las normativas aplicables y los factores clave que determinan la cuantía de estas compensaciones, brindando una visión clara y detallada para que conozcas tus derechos.

¿Qué es una Indemnización y Por Qué es Crucial?

Una indemnización es una compensación económica que se otorga a una persona que ha sufrido un daño o perjuicio, con el objetivo de resarcirlo por las pérdidas incurridas. Su propósito principal es devolver al afectado, en la medida de lo posible, a la situación en la que se encontraba antes del evento que causó el daño, o al menos, aliviar las consecuencias económicas y personales del mismo.

La importancia de una indemnización radica en varios aspectos. En primer lugar, proporciona un alivio financiero crucial para cubrir los gastos inmediatos y futuros derivados del incidente, como tratamientos médicos, terapias de rehabilitación, adaptaciones en el hogar o el vehículo, y la reposición de bienes dañados. En segundo lugar, busca compensar la pérdida de ingresos presente y futura debido a una incapacidad temporal o permanente para trabajar. Finalmente, pero no menos importante, reconoce el sufrimiento, el dolor y el impacto en la calidad de vida que el accidente ha generado.

Las indemnizaciones pueden surgir de diversas situaciones, siendo las más comunes los accidentes laborales y los accidentes de tránsito. Cada tipo de indemnización posee sus propias particularidades en cuanto a la legislación aplicable, los criterios de evaluación de los daños y los métodos de cálculo, lo que hace que su cuantificación sea un proceso detallado y, a menudo, complejo.

La Fórmula Méndez: Un Acercamiento al Cálculo de Indemnizaciones

En el ámbito de la valuación de daños, existen diversas metodologías y fórmulas que buscan estandarizar y objetivizar el cálculo de las indemnizaciones. Una de ellas, mencionada en algunos contextos, es la conocida como Fórmula Méndez. Es importante destacar que, si bien una fórmula específica puede ser utilizada en ciertos marcos legales o por peritos especializados, no existe una única fórmula universalmente aceptada para todos los tipos de indemnizaciones en todas las jurisdicciones.

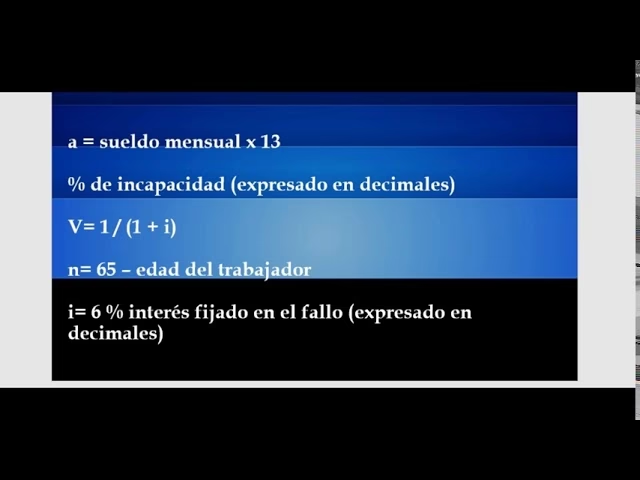

La Fórmula Méndez se presenta de la siguiente manera:

C = A x (1 - Vn) x 1

Donde, a su vez:

Vn = 1 / (1 + i)^n

Para comprender mejor cada componente, la referencia es la siguiente:

- A: Representa un valor que se calcula multiplicando el salario mensual del afectado por un factor relacionado con su edad, un multiplicador de trece (posiblemente por el número de pagas anuales o un factor de ajuste), y el porcentaje de incapacidad resultante. Específicamente,

A = salario mensual x (60 dividido la edad del accidentado) x 13 x porcentaje de incapacidad. - N (o n): Este valor se obtiene restando la edad actual del accidentado a un número fijo de 75. Así,

N = 75 menos la edad del accidentado. Este componente sugiere un cálculo basado en la expectativa de vida laboral o total. - i: Es la tasa de interés o descuento. Este valor es crucial en las fórmulas de valor presente (como Vn), ya que permite traer a valor actual flujos de dinero futuros. Sin embargo, en la información proporcionada, el valor específico de 'i' no se detalla, lo cual es fundamental para poder aplicar la fórmula. Su ausencia implica que se necesitaría una definición externa de esta tasa para completar el cálculo.

La parte (1 - Vn) de la fórmula principal es un factor de capitalización o actualización que ajusta el valor 'A' en función del tiempo y la tasa de interés. El final x 1 en la fórmula principal parece ser un elemento neutro en la multiplicación, o podría indicar la necesidad de multiplicar por una unidad o factor que no se especifica explícitamente.

Esta fórmula, al incluir factores como el salario, la edad y el porcentaje de incapacidad, busca reflejar la pérdida económica futura que una persona sufrirá debido a su incapacidad. Es un ejemplo de cómo se intenta modelar matemáticamente el impacto financiero de un accidente a lo largo del tiempo.

Indemnizaciones por Accidentes Laborales: Un Derecho Fundamental

Los accidentes laborales son aquellos que ocurren durante la jornada de trabajo o en el trayecto hacia o desde el lugar de trabajo, y que causan una lesión corporal o una enfermedad al trabajador. La indemnización por accidente laboral es un derecho del trabajador y una obligación del empleador o de la aseguradora de riesgos laborales, dependiendo de la legislación de cada país.

El cálculo de la indemnización en estos casos suele basarse en factores específicos que buscan compensar la pérdida de capacidad de ganancia del trabajador. Los elementos clave que se consideran son:

- Edad del Accidentado: Se refiere a la edad del trabajador en la fecha del siniestro o de la primera manifestación de la enfermedad. La edad influye en el cálculo de la pérdida de ingresos futuros, ya que a menor edad, mayor es el período potencial de vida laboral afectado.

- Ingreso Base: Es el promedio mensual de todos los salarios y remuneraciones devengados por el trabajador durante un período anterior al accidente (comúnmente el año anterior a la primera manifestación invalidante). Este ingreso base suele ser actualizado por índices económicos, como el RIPTE (Remuneración Imponible Promedio de los Trabajadores Estables) en algunos países, para mantener su valor real frente a la inflación y el crecimiento salarial.

- Porcentaje de Incapacidad: Este es uno de los factores más críticos. Se determina mediante una evaluación médica y pericial, que valora el grado de limitación física o mental que el accidente o enfermedad laboral ha dejado en el trabajador. El porcentaje de incapacidad puede ser temporal o permanente, y parcial o total. Este porcentaje se aplica al ingreso base para determinar la pérdida económica que el trabajador sufrirá debido a su disminución de capacidad para realizar su trabajo habitual o cualquier otro.

La combinación de estos factores permite calcular una indemnización que busca compensar al trabajador por el daño sufrido, asegurando que pueda afrontar las nuevas condiciones de vida y, en muchos casos, acceder a tratamientos y rehabilitaciones necesarias. La evaluación médica y legal es fundamental en este proceso para garantizar un cálculo justo y adecuado.

Accidentes de Tránsito: Un Laberinto de Normativas y Compensaciones

Los accidentes de tránsito son una de las principales causas de lesiones y fallecimientos a nivel mundial. Una indemnización por accidente de tránsito es una compensación económica destinada a cubrir los daños y perjuicios sufridos por las víctimas, ya sean lesiones personales, daños materiales a vehículos o propiedades, o incluso el fallecimiento. El propósito es ayudar a cubrir costos médicos, rehabilitación, pérdida de ingresos y otros gastos asociados.

La responsabilidad civil es un concepto central en los accidentes de tránsito. Establece que quien causa un daño a otro por su culpa o negligencia, está obligado a repararlo. Por ello, la mayoría de las legislaciones exigen que los vehículos cuenten con un seguro de responsabilidad civil, que será el encargado de cubrir las indemnizaciones a terceros. La compensación varía significativamente según la gravedad de las lesiones, el impacto en la calidad de vida, los gastos médicos y la capacidad de trabajo del afectado.

Regulaciones en México: Un Ejemplo de Jurisdicción Estatal

En México, las regulaciones sobre indemnizaciones por accidentes de tránsito se encuentran principalmente bajo la jurisdicción de las leyes de cada entidad federativa. Esto significa que las especificaciones pueden variar de un estado a otro, con la excepción de las carreteras federales, que están sujetas al Reglamento de Tránsito en Carreteras Federales. Este reglamento, en su artículo 184, establece la obligación del conductor causante de un accidente de prestar ayuda a los heridos, lo que incluye una posible indemnización.

Tomemos como ejemplo la Ciudad de México, donde predomina la Ley de Movilidad. Según el artículo 71, los conductores y propietarios de vehículos motorizados particulares están obligados a responder por los daños y perjuicios causados a terceros. El artículo 72 refuerza esta obligación al exigir un seguro de responsabilidad civil vigente para vehículos de uso particular.

Para el transporte público, la ley es aún más estricta. El artículo 90 establece que las unidades de transporte público deben tener una póliza de seguro que indemnice los daños a usuarios, peatones, conductores o terceros. Lo más relevante es el artículo 133, que establece pautas específicas para el cálculo de la indemnización:

- En caso de muerte: La compensación no puede ser menor a cuatro veces el salario mínimo general multiplicado por setecientas treinta veces.

- Para otras formas de incapacidad: La compensación se determina según lo estipulado por la Ley Federal del Trabajo y se basa en el cuádruple del salario mínimo diario más alto.

Estos ejemplos ilustran cómo las leyes estatales definen marcos muy concretos para la cuantificación de las indemnizaciones, utilizando referencias como el salario mínimo para establecer montos base.

El Baremo de Indemnizaciones en España: Actualización Anual

En España, el sistema de indemnización por accidentes de tráfico se rige por un baremo legal, una tabla que actualiza anualmente la Dirección General de Fondos y Seguros de Pensiones (DGSFP). Este baremo es crucial porque estandariza las cuantías que deben percibir las víctimas según el tipo y la gravedad de las lesiones.

Es fundamental entender que la cantidad que recibe la víctima depende de múltiples factores:

- Período de curación: El tiempo que la persona tarda en recuperarse de sus lesiones temporales.

- Gravedad de las lesiones: Cuanto más graves, mayor la indemnización.

- Secuelas permanentes: Si el accidente deja daños permanentes, la compensación aumenta considerablemente.

- Tipo de daños: Distinción entre daños personales (lesiones, perjuicio moral) y materiales (daños al vehículo, objetos personales).

Un aspecto clave en España es que se debe consultar la tabla de indemnización del año en que se resuelve la lesión temporal, no necesariamente del año del accidente, ya que las cuantías se actualizan anualmente. Por ejemplo, la Resolución de 12 de marzo de 2025 del DGSFP publicó las indemnizaciones actualizadas para ese año, con un aumento del 2,8% respecto al año anterior.

Tabla de Indemnización por Accidente de Tráfico (Baremo 2025 - España)

| Concepto de Perjuicio Personal | Indemnización Diaria (Euros) |

|---|---|

| Perjuicio personal básico | 38,10 |

| Perjuicio personal moderado | 66,04 |

| Perjuicio personal grave | 95,26 |

| Perjuicio personal muy grave | 127,01 |

Además de estas cuantías diarias por lesiones temporales, el baremo también contempla compensaciones por intervenciones quirúrgicas, que oscilan entre 508,03 euros y 2032,12 euros, dependiendo de la complejidad y el tipo de cirugía. La responsabilidad del pago recae en la aseguradora del conductor culpable. Si el responsable no tiene seguro, el Consorcio de Compensación de Seguros interviene, indemniza a las víctimas y posteriormente reclama al causante del accidente.

Preguntas Frecuentes (FAQs) sobre Indemnizaciones

¿Siempre tengo derecho a indemnización si sufro un accidente?

No siempre. El derecho a una indemnización generalmente depende de que el accidente haya sido causado por la culpa o negligencia de un tercero, o que ocurra en un contexto donde exista una responsabilidad objetiva (como en accidentes laborales o ciertos seguros). Si el accidente es culpa tuya exclusiva, o si no hay un tercero responsable, es posible que no tengas derecho a una indemnización de terceros.

¿Quién paga la indemnización en un accidente de tránsito?

En la mayoría de los casos, la indemnización es pagada por la aseguradora del conductor responsable del accidente. Si el conductor responsable no tiene seguro, un fondo de garantía de seguros o un consorcio de compensación (dependiendo del país) puede asumir el pago y luego reclamar al causante.

¿Cómo se determina el porcentaje de incapacidad?

El porcentaje de incapacidad se determina mediante una evaluación médica y pericial. Médicos especialistas valoran las lesiones, su impacto funcional y las limitaciones que generan en la vida diaria y laboral del afectado, utilizando tablas o baremos médicos establecidos legalmente para asignar un porcentaje.

¿Qué documentos necesito para reclamar una indemnización?

Los documentos esenciales suelen incluir: informe del accidente (policial o laboral), informes médicos detallados (diagnóstico, tratamientos, evolución, pronóstico), facturas de gastos médicos y farmacéuticos, justificantes de salarios perdidos, y cualquier otra prueba que demuestre los daños y perjuicios sufridos. Es recomendable consultar a un especialista legal para una lista exhaustiva según tu caso.

¿Puedo negociar la indemnización?

Sí, en muchos casos, la indemnización es objeto de negociación entre la víctima (o su representante legal) y la aseguradora del responsable. Las primeras ofertas de las aseguradoras a menudo son bajas, por lo que es crucial contar con un buen asesoramiento legal para valorar correctamente tus daños y negociar una compensación justa que refleje todas las pérdidas y perjuicios.

El camino hacia la obtención de una indemnización justa tras un accidente puede ser complejo y lleno de particularidades legales y de cálculo. Desde la aplicación de fórmulas específicas como la Fórmula Méndez, que intenta cuantificar la pérdida futura, hasta los detallados baremos que rigen las compensaciones por accidentes de tráfico, cada situación demanda un análisis minucioso. Entender los factores clave como la edad, el ingreso base y el porcentaje de incapacidad, así como las normativas específicas de cada jurisdicción, es fundamental. Aunque las cifras y los métodos pueden variar, el objetivo final es siempre el mismo: asegurar que las víctimas reciban la compensación adecuada para afrontar las consecuencias de un incidente inesperado y poder reconstruir su vida. Ante cualquier duda o para iniciar un proceso de reclamación, la mejor recomendación siempre será buscar el asesoramiento de profesionales especializados en la materia, quienes podrán guiarte a través de este intrincado proceso.

Si quieres conocer otros artículos parecidos a Cálculo de Indemnizaciones: Guía Completa puedes visitar la categoría Cálculos.