18/01/2025

En el complejo mundo de las inversiones, entender el riesgo es tan crucial como buscar el rendimiento. Uno de los indicadores más valiosos que ayuda a los inversores a comprender la volatilidad de una acción en relación con el mercado general es el coeficiente beta. Este valor estadístico ofrece una perspectiva sobre cómo se espera que el precio de una acción se mueva en respuesta a los cambios en el mercado. Si alguna vez te has preguntado cómo ciertos activos reaccionan cuando el mercado sube o baja drásticamente, la beta tiene la respuesta. Dominar su cálculo y su interpretación es un paso fundamental para cualquier inversor que busque construir una cartera diversificada y robusta.

¿Qué es el Coeficiente Beta y por Qué es Importante?

El coeficiente beta es una medida del riesgo sistemático (o no diversificable) de un valor o cartera en comparación con el mercado en su conjunto. En términos más sencillos, nos indica qué tan volátil es una acción individual en relación con el mercado al que pertenece. Imagina que el mercado es un gran barco: la beta nos dice si tu acción es una pequeña lancha que se mueve salvajemente con cada ola, o un ancla pesada que apenas se inmuta. Se utiliza para determinar la sensibilidad de los rendimientos de un activo a los rendimientos del mercado.

El riesgo total de una inversión se puede dividir en dos componentes principales: el riesgo sistemático y el riesgo no sistemático. El riesgo sistemático, también conocido como riesgo de mercado, es el riesgo inherente al mercado en su conjunto y no puede eliminarse mediante la diversificación. Factores macroeconómicos como la inflación, las tasas de interés, las políticas gubernamentales y los eventos geopolíticos afectan a todo el mercado y contribuyen a este tipo de riesgo. La beta es la herramienta que nos permite cuantificar la exposición de un activo a este riesgo sistemático.

Por otro lado, el riesgo no sistemático, o riesgo específico de la empresa, es el riesgo asociado con una empresa o industria específica. Este tipo de riesgo sí puede reducirse o eliminarse a través de la diversificación, invirtiendo en una variedad de activos que no están correlacionados entre sí. Por ejemplo, una huelga en una fábrica o el lanzamiento fallido de un producto son riesgos no sistemáticos. La beta se enfoca en el riesgo que no puedes eliminar, el riesgo de que el mercado en su conjunto se mueva.

Para los inversores, la beta es crucial por varias razones:

- Evaluación del Riesgo: Permite a los inversores medir la sensibilidad de una acción a los movimientos del mercado. Una beta alta significa mayor volatilidad y, potencialmente, mayor riesgo.

- Diversificación de Cartera: Ayuda a construir carteras equilibradas. Combinar acciones con diferentes betas puede ayudar a reducir la volatilidad general de la cartera. Por ejemplo, se pueden mezclar acciones de alta beta (agresivas) con acciones de baja beta (defensivas).

- Modelo de Valoración: La beta es un componente clave en el Modelo de Valoración de Activos de Capital (CAPM), que se utiliza para calcular la tasa de rendimiento esperada de un activo, dada su beta y la tasa libre de riesgo.

La Fórmula de la Beta

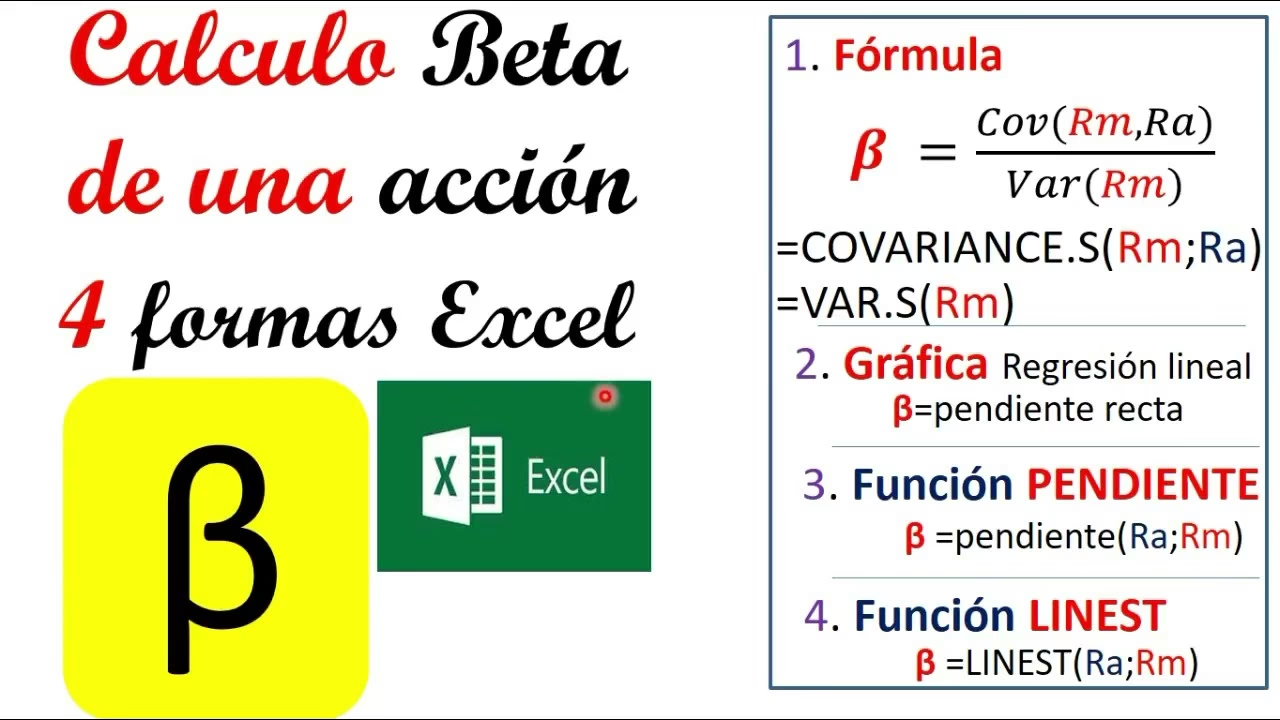

El coeficiente beta se calcula utilizando una fórmula estadística que relaciona la covarianza de los rendimientos del activo con los rendimientos del mercado, y la varianza de los rendimientos del mercado. La fórmula es la siguiente:

Beta (β) = Covarianza (Rendimiento del Activo, Rendimiento del Mercado) / Varianza (Rendimiento del Mercado)

Desglosemos los componentes:

- Rendimiento del Activo: Se refiere al cambio porcentual en el precio de la acción (o de la cartera) durante un período determinado. Se calcula como `(Precio Final - Precio Inicial) / Precio Inicial`.

- Rendimiento del Mercado: Se refiere al cambio porcentual en el índice de mercado de referencia (por ejemplo, S&P 500, Dow Jones, IBEX 35, etc.) durante el mismo período.

- Covarianza: Mide cómo dos variables se mueven juntas. Una covarianza positiva indica que ambas variables tienden a moverse en la misma dirección, mientras que una negativa significa que tienden a moverse en direcciones opuestas.

- Varianza: Mide la dispersión de un conjunto de datos alrededor de su media. En este contexto, mide cuánto se desvían los rendimientos del mercado de su promedio.

Para calcular estos valores, se necesitan datos históricos de los precios de la acción y del índice de mercado durante un período de tiempo significativo (comúnmente de 3 a 5 años, con datos diarios, semanales o mensuales).

¿Cómo Calcular la Beta de una Acción con una Calculadora Estadística?

Calcular la beta de una acción con una calculadora estándar de mano, de esas que solo hacen operaciones aritméticas básicas, es prácticamente inviable debido a la complejidad de las funciones de covarianza y varianza. Estas operaciones requieren el manejo de conjuntos de datos extensos y cálculos estadísticos avanzados que van más allá de las capacidades de una calculadora científica común. Sin embargo, si nos referimos a una calculadora estadística o un software estadístico más avanzado, el proceso se simplifica.

Una calculadora estadística avanzada (como algunas de las calculadoras gráficas o programables) o un programa especializado puede tener funciones incorporadas para calcular la covarianza y la varianza directamente, o incluso la beta si está diseñada para análisis financiero. El proceso general implicaría:

- Recopilar Datos: Necesitarás una serie histórica de precios de cierre para la acción en cuestión y para el índice de mercado de referencia (por ejemplo, S&P 500). Es crucial que los períodos de tiempo sean idénticos.

- Calcular Rendimientos: Transformar los precios en rendimientos porcentuales para cada período (diario, semanal, mensual).

- Introducir Datos: Ingresar los conjuntos de datos de rendimientos (uno para la acción, otro para el mercado) en las listas o matrices de la calculadora estadística.

- Usar Funciones Estadísticas: Acceder a las funciones de covarianza y varianza de la calculadora. Algunas calculadoras permiten seleccionar dos listas de datos para calcular su covarianza, y una lista para su varianza.

- Dividir para Obtener Beta: Finalmente, dividir el resultado de la covarianza por el resultado de la varianza.

Aunque conceptualmente posible, en la práctica, este método puede ser tedioso y propenso a errores si se manejan muchos puntos de datos. Por esta razón, la mayoría de los profesionales y estudiantes recurren a herramientas de software más potentes y eficientes, como hojas de cálculo o lenguajes de programación, para realizar este tipo de análisis estadístico a gran escala.

¿Cómo Calcular la Beta de una Acción en Excel?

Microsoft Excel es una herramienta excepcionalmente poderosa y accesible para calcular la beta de una acción. Su capacidad para manejar grandes conjuntos de datos y sus funciones estadísticas incorporadas hacen que el proceso sea relativamente sencillo. Aquí te explicamos el paso a paso detallado:

Paso 1: Recopilar Datos Históricos

Lo primero que necesitas son los precios históricos de cierre de la acción que quieres analizar y de un índice de mercado relevante. La elección del índice es fundamental: debe ser un proxy adecuado para el mercado al que pertenece la acción (ej. S&P 500 para acciones de EE. UU., Euro Stoxx 50 para Europa, etc.).

- Fuentes de Datos: Puedes obtener estos datos de sitios web financieros como Yahoo Finance, Google Finance, Investing.com, o directamente de plataformas de brokers.

- Período de Tiempo: Se recomienda usar al menos 3 a 5 años de datos diarios o semanales para obtener una beta más confiable. Cuantos más puntos de datos, más robusto será el cálculo.

Organiza tus datos en dos columnas separadas en Excel: una para las fechas, otra para los precios de cierre de la acción y otra para los precios de cierre del índice de mercado. Asegúrate de que las fechas coincidan para ambos conjuntos de precios.

Paso 2: Calcular los Rendimientos Diarios (o Semanales/Mensuales)

La beta se calcula sobre los rendimientos porcentuales, no sobre los precios absolutos. Crea dos nuevas columnas: una para los rendimientos diarios de la acción y otra para los rendimientos diarios del índice.

La fórmula para el rendimiento diario es: (Precio de Cierre Actual - Precio de Cierre Anterior) / Precio de Cierre Anterior

Por ejemplo, si tus precios están en la Columna B (Acción) y Columna C (Mercado):

- En la celda D3 (suponiendo que tus datos de precio empiezan en la fila 2 y la primera fecha es la fila 2), introduce la fórmula para la acción:

=(B3-B2)/B2 - En la celda E3, introduce la fórmula para el mercado:

=(C3-C2)/C2 - Arrastra estas fórmulas hacia abajo para calcular los rendimientos para todo el período.

Paso 3: Calcular la Covarianza y la Varianza

Una vez que tienes los rendimientos, puedes usar las funciones estadísticas de Excel:

- Covarianza: Utiliza la función

=COVARIANZA.S(array1; array2). El.Sindica que es la covarianza muestral, que es la más común para datos históricos. - Varianza: Utiliza la función

=VAR.S(array). De nuevo, el.Sindica varianza muestral.

Por ejemplo, si tus rendimientos de la acción están en el rango D3:D1000 y los rendimientos del mercado en E3:E1000:

- En una celda vacía (ej. G2), introduce la fórmula para la covarianza:

=COVARIANZA.S(D3:D1000; E3:E1000) - En otra celda vacía (ej. G3), introduce la fórmula para la varianza del mercado:

=VAR.S(E3:E1000)

Paso 4: Calcular la Beta

Finalmente, divide la covarianza por la varianza:

- En una celda vacía (ej. G4), introduce la fórmula:

=G2/G3(asumiendo que G2 es tu covarianza y G3 es tu varianza).

¡El resultado en G4 será el coeficiente beta de tu acción!

Método Alternativo en Excel: La Función PENDIENTE (SLOPE)

Existe una manera aún más sencilla y directa de calcular la beta en Excel, utilizando la función PENDIENTE (o SLOPE en inglés), que calcula la pendiente de una línea de regresión lineal. La beta es, de hecho, la pendiente de la línea de regresión que mejor se ajusta a los rendimientos de la acción frente a los rendimientos del mercado.

La sintaxis es: =PENDIENTE(conocido_y; conocido_x)

conocido_y: Es el rango de los rendimientos de la acción (la variable dependiente).conocido_x: Es el rango de los rendimientos del mercado (la variable independiente).

Por ejemplo, si tus rendimientos de la acción están en D3:D1000 y los rendimientos del mercado en E3:E1000, simplemente introduce:

=PENDIENTE(D3:D1000; E3:E1000)

Este método es más eficiente y directo, y te dará el mismo resultado que el cálculo manual de covarianza/varianza.

Consideraciones Adicionales en Excel:

- Frecuencia de Datos: Puedes usar datos diarios, semanales o mensuales. Los datos diarios suelen proporcionar una beta más volátil, mientras que los datos mensuales pueden suavizarla.

- Período de Tiempo: La beta es un valor histórico y puede cambiar con el tiempo. Es importante recalcularla periódicamente.

- Índice de Mercado: La elección del índice de mercado es crítica. Asegúrate de que represente adecuadamente el universo de inversión de la acción.

Interpretación de los Valores de Beta

Una vez que has calculado la beta, ¿qué significan los números? La interpretación de la beta es clave para entender el riesgo y el comportamiento esperado de una acción.

| Valor de Beta | Interpretación | Implicación para el Inversor |

|---|---|---|

| Beta = 1 | La acción se mueve en línea con el mercado. Si el mercado sube un 10%, la acción sube un 10%. | Riesgo sistemático similar al del mercado. Adecuada para una exposición media al riesgo de mercado. |

| Beta > 1 | La acción es más volátil que el mercado. Se moverá más que el mercado en ambas direcciones. Por ejemplo, una beta de 1.5 significa que si el mercado sube un 10%, la acción sube un 15%, pero si el mercado baja un 10%, la acción baja un 15%. | Mayor riesgo sistemático. Potencial de mayores ganancias en mercados alcistas, pero también mayores pérdidas en mercados bajistas. Considerada una acción "agresiva". |

| Beta < 1 (pero > 0) | La acción es menos volátil que el mercado. Se moverá menos que el mercado. Por ejemplo, una beta de 0.5 significa que si el mercado sube un 10%, la acción sube un 5%, y si baja un 10%, la acción baja un 5%. | Menor riesgo sistemático. Ofrece cierta protección en mercados bajistas, pero puede tener un rendimiento inferior en mercados alcistas. Considerada una acción "defensiva". |

| Beta = 0 | La acción no tiene correlación con el movimiento del mercado. Teóricamente, sus movimientos son independientes del mercado. | Extremadamente raro en acciones. Podría ser un activo con riesgo sistemático nulo, lo cual es casi imposible en el mercado bursátil. |

| Beta Negativa | La acción se mueve en la dirección opuesta al mercado. Si el mercado sube, la acción baja, y viceversa. | Muy poco común para acciones. Puede encontrarse en activos como el oro o ciertos bonos que actúan como refugio en tiempos de incertidumbre del mercado. Excelente para diversificación, ya que reduce el riesgo general de la cartera. |

Es importante recordar que la beta es un indicador histórico. No garantiza el rendimiento futuro y puede cambiar con el tiempo debido a factores como cambios en el modelo de negocio de la empresa, la industria o las condiciones macroeconómicas.

Limitaciones de la Beta

Aunque la beta es una herramienta valiosa, no está exenta de limitaciones:

- Naturaleza Histórica: La beta se basa en datos pasados. Si bien el rendimiento pasado puede ser un indicador, no es garantía de resultados futuros. Las condiciones del mercado y de la empresa pueden cambiar drásticamente.

- Dependencia del Periodo y Frecuencia: El valor de la beta puede variar significativamente dependiendo del período de tiempo y la frecuencia de los datos utilizados (diario, semanal, mensual). Es crucial ser consistente y elegir un período representativo.

- Elección del Índice de Mercado: La beta es sensible al índice de mercado elegido. Si se utiliza un índice que no es representativo del mercado o sector de la acción, la beta calculada puede ser engañosa.

- Asunción de Linealidad: La beta asume una relación lineal entre los rendimientos de la acción y los del mercado, lo cual no siempre es cierto, especialmente durante eventos extremos o crisis.

- No Considera el Riesgo No Sistemático: La beta solo mide el riesgo sistemático. No dice nada sobre el riesgo específico de la empresa (riesgo no sistemático), que también puede ser considerable.

Preguntas Frecuentes sobre la Beta

¿Es una beta alta siempre mala?

No necesariamente. Una beta alta significa mayor volatilidad. En un mercado alcista, una acción con beta alta generará rendimientos superiores al mercado. Sin embargo, en un mercado bajista, sus pérdidas también serán mayores. Depende de tu tolerancia al riesgo y de tu perspectiva sobre el mercado.

¿Con qué frecuencia debo recalcular la beta de una acción?

La beta no es estática. Se recomienda recalcularla periódicamente, quizás cada trimestre o anualmente, o cuando haya cambios significativos en la empresa o en el entorno macroeconómico que puedan afectar su volatilidad. Utilizar datos de los últimos 3 a 5 años es una práctica común.

¿Qué índice de mercado debo usar para calcular la beta?

Debes usar un índice que sea representativo del mercado donde opera la acción. Por ejemplo, para una empresa tecnológica estadounidense, el S&P 500 o el NASDAQ Composite serían opciones adecuadas. Para una empresa española, el IBEX 35 sería lo lógico. La elección del índice es crucial para la precisión del cálculo.

¿Se puede tener una beta negativa?

Sí, aunque es poco común para las acciones. Una beta negativa indica que la acción se mueve en dirección opuesta al mercado. Activos como el oro, ciertos bonos o algunos productos inversos pueden tener betas negativas, lo que los hace útiles para diversificar una cartera y protegerse en períodos de caída del mercado.

¿La beta de una cartera se calcula de la misma manera que la de una acción?

No exactamente. La beta de una cartera es el promedio ponderado de las betas de los activos individuales que la componen. Se calcula multiplicando la beta de cada activo por su peso (porcentaje del valor total de la cartera) y sumando los resultados. Alternativamente, se puede calcular directamente la beta de la cartera frente al mercado utilizando sus rendimientos agregados.

Conclusión

El coeficiente beta es una herramienta poderosa y esencial en el arsenal de cualquier inversor. Al comprender cómo se calcula y, lo que es más importante, cómo se interpreta, puedes tomar decisiones de inversión más informadas sobre el riesgo y la volatilidad de tus activos. Si bien no es una bola de cristal y se basa en datos históricos, la beta ofrece una visión invaluable sobre cómo una acción podría reaccionar a los movimientos generales del mercado. Gracias a herramientas como Excel, su cálculo es más accesible que nunca, permitiendo a los inversores de todos los niveles integrar este indicador clave en su estrategia de construcción y gestión de carteras. Al final, un conocimiento sólido de la beta no solo mejora tu comprensión del mercado, sino que también te empodera para navegar sus complejidades con mayor confianza y control.

Si quieres conocer otros artículos parecidos a Calcula la Beta de una Acción: Guía Completa puedes visitar la categoría Finanzas.