17/03/2024

Cuando hablamos de nuestras finanzas personales o de la contabilidad de nuestro negocio, términos como "base imponible" suelen aparecer con frecuencia, pero no siempre con la claridad que merecen. En el contexto del Impuesto sobre la Renta de las Personas Físicas (IRPF), la base imponible es un concepto fundamental que actúa como el punto de partida para determinar cuánto pagaremos en impuestos. Es, en esencia, la cuantía económica sobre la que se aplicarán los porcentajes o tipos impositivos para calcular la cantidad final a tributar. Comprenderla no solo es una cuestión de cumplimiento fiscal, sino una herramienta clave para una planificación financiera inteligente y para desentrañar el significado de cada cifra en nuestra nómina o factura.

- ¿Qué es la Base Imponible del IRPF?

- Tipos de Base Imponible en el IRPF

- Reducciones de la Base Imponible: ¿Cómo Disminuir lo que Pagas?

- Diferencia entre Base Imponible y Cuota Tributaria

- Ejemplos Prácticos de Cálculo de la Base Imponible

- ¿Por qué es crucial entender la Base Imponible?

- Preguntas Frecuentes sobre la Base Imponible del IRPF

- Conclusión

¿Qué es la Base Imponible del IRPF?

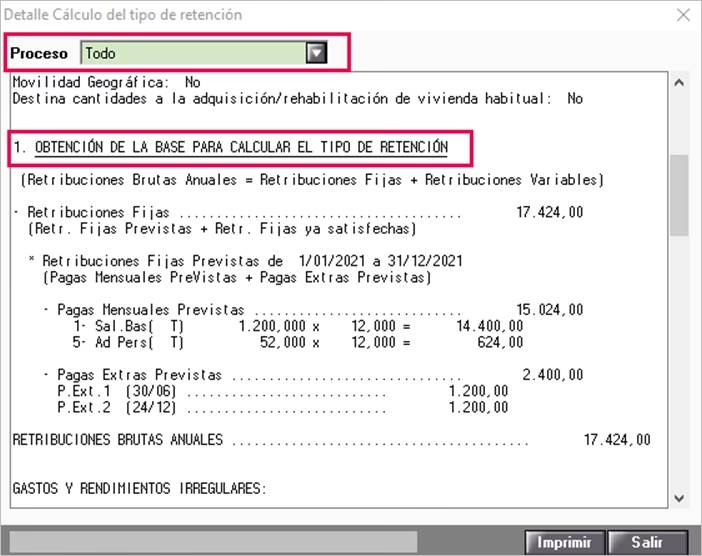

La base imponible, o renta imponible, es el importe neto de nuestros ingresos antes de aplicar cualquier impuesto o retención. Imagina que recibes una factura por un servicio profesional: el monto principal antes de añadir el IVA es la base imponible. De manera similar, en tu nómina, es la cifra sobre la que se calculan las retenciones de IRPF. En el ámbito del IRPF, esta base se construye sumando todos los rendimientos que una persona física ha obtenido durante un año fiscal, ya sean procedentes de su trabajo, actividades económicas, capital mobiliario o inmobiliario, ganancias patrimoniales, entre otros. Sin embargo, no todos los ingresos se tratan de la misma manera, lo que nos lleva a diferenciar dos tipos principales de base imponible en el IRPF.

Tipos de Base Imponible en el IRPF

Para calcular correctamente el IRPF, la ley distingue entre dos grandes categorías de rentas, cada una con su propia base imponible y su tratamiento fiscal diferenciado:

1. Base Imponible General

La Base Imponible General agrupa la mayoría de los ingresos que una persona percibe habitualmente. Estos rendimientos suelen estar sujetos a una escala progresiva de gravamen, lo que significa que cuanto mayores sean los ingresos, mayor será el porcentaje de impuestos a pagar. Los componentes principales de esta base incluyen:

- Rendimientos del Trabajo: Salarios, pensiones, prestaciones por desempleo, etc. Son la fuente de ingresos más común y se consideran tras deducir los gastos deducibles permitidos por ley (como las cotizaciones a la Seguridad Social).

- Rendimientos del Capital Inmobiliario: Ingresos derivados del alquiler de propiedades (viviendas, locales, terrenos), una vez restados los gastos deducibles (intereses de hipotecas, gastos de conservación, amortizaciones, etc.).

- Rendimientos de Actividades Económicas: Beneficios obtenidos por autónomos y profesionales en el ejercicio de su actividad (tras restar gastos deducibles como suministros, material de oficina, etc.).

- Imputación de Rentas Inmobiliarias: En ciertos casos, la ley imputa una renta a los propietarios de inmuebles urbanos que no son su vivienda habitual ni están alquilados, como una forma de gravar el uso o disponibilidad de dicho bien.

- Ganancias y Pérdidas Patrimoniales no derivadas de la transmisión: Por ejemplo, premios de loterías o indemnizaciones no exentas.

2. Base Imponible del Ahorro

La Base Imponible del Ahorro se compone de aquellos ingresos que provienen de inversiones y rendimientos de capital, y que generalmente tienen un gravamen diferente, con tipos impositivos más bajos y fijos, buscando fomentar el ahorro y la inversión. Sus principales elementos son:

- Rendimientos del Capital Mobiliario: Intereses de cuentas bancarias, dividendos de acciones, rendimientos de bonos o letras del tesoro, seguros de vida, etc.

- Ganancias y Pérdidas Patrimoniales derivadas de la transmisión de elementos patrimoniales: Por ejemplo, el beneficio obtenido por la venta de acciones, fondos de inversión, un inmueble (si no es la vivienda habitual y no se reinvierte en otra vivienda habitual), u otros bienes. Si el resultado es una pérdida, esta puede compensar ganancias.

Es fundamental entender esta distinción porque cada base tiene sus propias reglas de cálculo y, lo más importante, se le aplican tipos impositivos diferentes. La base general está sujeta a una escala progresiva, mientras que la base del ahorro tiene tipos fijos, actualmente más reducidos.

Reducciones de la Base Imponible: ¿Cómo Disminuir lo que Pagas?

Una vez que hemos sumado todos los ingresos que componen la base imponible (general y del ahorro), la ley permite aplicar ciertas reducciones que disminuyen la cantidad sobre la que finalmente se calculará el impuesto. Estas reducciones no son lo mismo que las deducciones, que se aplican sobre la cuota tributaria ya calculada. Las reducciones actúan directamente sobre la base imponible, disminuyéndola. Algunas de las más comunes incluyen:

- Reducciones por aportaciones a planes de pensiones: Las cantidades aportadas a planes de pensiones, planes de previsión asegurados, mutualidades de previsión social, entre otros, reducen la base imponible general con límites establecidos por ley.

- Reducciones por pensiones compensatorias y anualidades por alimentos: Las cantidades satisfechas por decisión judicial a favor del cónyuge o hijos, respectivamente, también reducen la base imponible general del pagador.

- Reducciones por rendimientos irregulares: Ciertos rendimientos que se generan en un periodo superior a dos años, o que se califican reglamentariamente como obtenidos de forma notoriamente irregular en el tiempo, pueden aplicar una reducción del 30% con ciertos límites.

Estas reducciones son una herramienta importante para optimizar la carga fiscal, ya que al reducir la base imponible, se reduce directamente la cantidad sobre la que se aplicarán los tipos de gravamen.

Diferencia entre Base Imponible y Cuota Tributaria

Es común confundir la base imponible con la cuota tributaria, pero son conceptos distintos y secuenciales en el cálculo del impuesto:

| Concepto | Descripción | Función en el Cálculo del IRPF |

|---|---|---|

| Base Imponible | La cantidad económica neta de ingresos sobre la cual se aplicarán los tipos impositivos. Es el "punto de partida" del cálculo. | Se calcula sumando los rendimientos íntegros y restando los gastos deducibles y las reducciones. |

| Cuota Tributaria | El resultado de aplicar los tipos impositivos a la base liquidable (que es la base imponible una vez aplicadas las reducciones). Es el "impuesto bruto" a pagar. | Sobre la cuota tributaria se aplicarán posteriormente las deducciones (por familia numerosa, donativos, etc.) para llegar al resultado final a pagar o devolver. |

En resumen, primero se determina la base imponible, luego se le aplican las reducciones para obtener la base liquidable, y a esta última se le aplican los tipos de gravamen para obtener la cuota tributaria. Finalmente, sobre la cuota tributaria se aplican las deducciones para obtener la cuota líquida, que es lo que realmente tendremos que pagar o lo que nos devolverán.

Ejemplos Prácticos de Cálculo de la Base Imponible

Para ilustrar cómo se calcula la base imponible, veamos algunos ejemplos simplificados:

Ejemplo 1: Cálculo de la Base Imponible General (Rendimientos del Trabajo)

Supongamos que un trabajador tiene los siguientes datos anuales:

- Salario Bruto Anual: 30.000 €

- Cotizaciones a la Seguridad Social (gastos deducibles): 2.000 €

- Aportación a Plan de Pensiones (reducción): 1.500 €

Cálculo de la Base Imponible General:

- Rendimiento Neto del Trabajo: Salario Bruto - Cotizaciones = 30.000 € - 2.000 € = 28.000 €

- Base Imponible General antes de reducciones: 28.000 €

- Base Imponible General después de reducciones: Base Imponible General - Aportación Plan de Pensiones = 28.000 € - 1.500 € = 26.500 €

Esta cantidad, 26.500 €, sería la base imponible general sobre la que se aplicarían los tipos de gravamen progresivos del IRPF.

Ejemplo 2: Cálculo de la Base Imponible del Ahorro (Rendimientos de Capital Mobiliario y Ganancias Patrimoniales)

Supongamos que una persona obtiene los siguientes ingresos:

- Intereses de depósitos bancarios: 500 €

- Dividendos de acciones: 800 €

- Ganancia por venta de un fondo de inversión: 1.200 €

Cálculo de la Base Imponible del Ahorro:

- Rendimientos del Capital Mobiliario: Intereses + Dividendos = 500 € + 800 € = 1.300 €

- Ganancias Patrimoniales: 1.200 €

- Base Imponible del Ahorro: Rendimientos Capital Mobiliario + Ganancias Patrimoniales = 1.300 € + 1.200 € = 2.500 €

Esta cantidad, 2.500 €, sería la base imponible del ahorro sobre la que se aplicarían los tipos de gravamen fijos del IRPF.

¿Por qué es crucial entender la Base Imponible?

Comprender la base imponible es más que una simple curiosidad fiscal; es una habilidad esencial para la gestión financiera personal y empresarial. Aquí te explicamos por qué:

- Planificación Fiscal: Al conocer los componentes de tu base imponible, puedes identificar oportunidades para aplicar reducciones o para estructurar tus inversiones de manera más eficiente, optimizando tu factura fiscal.

- Entender tu Nómina y Facturas: Te permite desglosar las cifras de tus ingresos, comprendiendo cómo se llega al importe neto y qué parte corresponde a impuestos y retenciones. Esto empodera al trabajador y al autónomo para verificar que los cálculos sean correctos.

- Toma de Decisiones Informadas: Ya sea al planificar tu jubilación con un plan de pensiones, al decidir sobre una inversión o al evaluar un nuevo empleo, entender cómo afectará a tu base imponible te ayuda a tomar decisiones financieras más inteligentes.

- Evitar Sorpresas en la Declaración de la Renta: Un conocimiento sólido de la base imponible reduce la probabilidad de errores en tu declaración anual del IRPF, lo que puede evitarte sanciones o requerimientos de la Agencia Tributaria.

Preguntas Frecuentes sobre la Base Imponible del IRPF

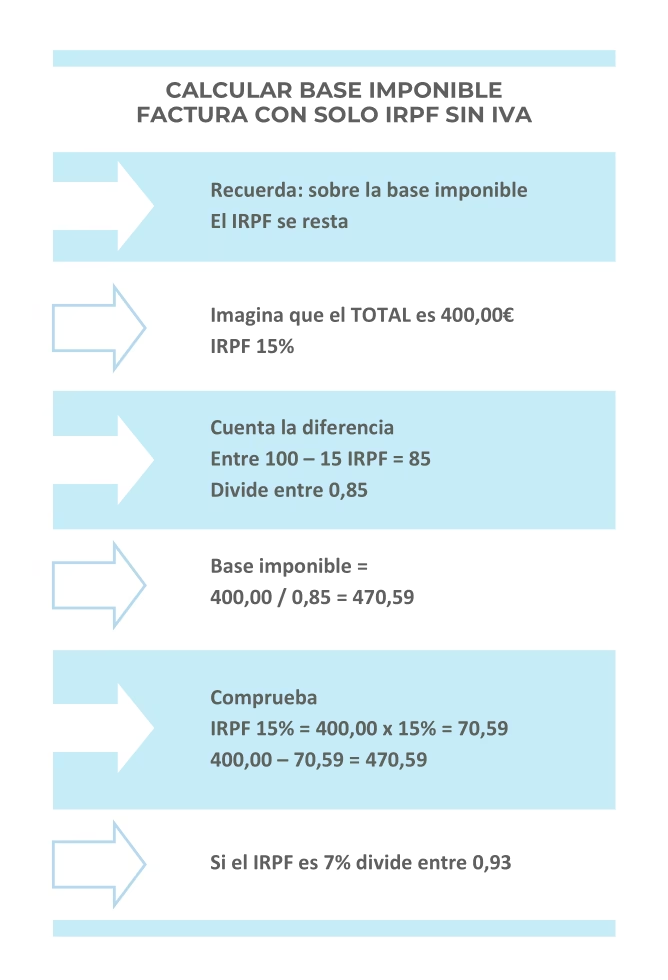

¿La Base Imponible incluye el IVA?

No, la base imponible de una operación (como una factura) es el importe antes de aplicar el IVA. El IVA es un impuesto indirecto que se añade al precio y que el consumidor final paga.

¿Qué diferencia hay entre Base Imponible y Base Liquidable?

La base imponible es el resultado de sumar los rendimientos íntegros y restar los gastos deducibles. La base liquidable es la base imponible una vez que se han aplicado las reducciones que la ley permite (por ejemplo, por aportaciones a planes de pensiones). Es sobre la base liquidable sobre la que se aplicarán los tipos impositivos para calcular la cuota tributaria.

¿Todas las rentas forman parte de la Base Imponible?

No, existen rentas exentas de IRPF que, por su naturaleza o por cumplir ciertos requisitos, no tributan y, por lo tanto, no forman parte de la base imponible. Ejemplos incluyen ciertas indemnizaciones por despido, prestaciones por incapacidad permanente absoluta o gran invalidez, becas públicas para estudios, entre otras.

¿Cómo puedo saber mi Base Imponible anual?

Puedes consultar tu Base Imponible en el borrador de tu Declaración de la Renta anual, que la Agencia Tributaria pone a disposición. También puedes calcularla sumando tus rendimientos anuales y aplicando las deducciones y reducciones correspondientes.

¿Las deducciones se aplican sobre la Base Imponible?

No. Las deducciones (por inversión en vivienda habitual, donativos, familia numerosa, maternidad, etc.) se aplican sobre la cuota tributaria, es decir, una vez que el impuesto ya ha sido calculado sobre la base liquidable. Las reducciones son las que actúan directamente sobre la base imponible para disminuirla.

Conclusión

La base imponible es el pilar fundamental sobre el que se asienta el cálculo del IRPF. Distinguir entre la base general y la del ahorro, comprender los elementos que las componen y conocer las reducciones aplicables son pasos esenciales para cualquier contribuyente. Al dominar este concepto, no solo cumples con tus obligaciones fiscales de manera más informada, sino que adquieres una valiosa herramienta para la planificación financiera personal y para tomar decisiones económicas con mayor confianza y conocimiento. Es el primer paso para desentrañar la complejidad de tu declaración de la renta y asegurar que pagas lo justo, ni más ni menos.

Si quieres conocer otros artículos parecidos a Cálculo de la Base Imponible del IRPF: Guía Completa puedes visitar la categoría Impuestos.