28/05/2025

En el mundo de los negocios, especialmente para autónomos y pymes, entender cada componente de una factura es crucial. Más allá del importe total, existe un valor fundamental que a menudo genera dudas: la base imponible. Este concepto no solo es clave para la correcta emisión de tus facturas, sino que también es el punto de partida para el cálculo de impuestos como el IVA. Una comprensión sólida de cómo se calcula te permitirá evitar errores, cumplir con tus obligaciones fiscales y, en última instancia, mantener la salud financiera de tu actividad.

Este artículo desglosará de manera clara y concisa qué es la base imponible, qué elementos la componen, cuáles no y, lo más importante, cómo calcularla paso a paso. Prepárate para dominar uno de los pilares de la facturación en España.

- ¿Qué es la Base Imponible de una Factura?

- Elementos que Componen la Base Imponible

- Elementos que NO Forman Parte de la Base Imponible

- Cómo Calcular la Base Imponible: Paso a Paso y Ejemplos

- Consideraciones Especiales y Errores Comunes

- Simplifica tu Facturación con Herramientas Digitales

- Preguntas Frecuentes (FAQ)

- ¿La base imponible es lo mismo que el importe total de la factura?

- ¿Debo incluir el IVA en la base imponible?

- ¿Qué ocurre con los descuentos? ¿Reducen la base imponible o el total de la factura?

- Si pago gastos de envío para mi cliente, ¿forman parte de la base imponible?

- ¿Los suplidos se incluyen en la base imponible?

- ¿Qué pasa si me equivoco al calcular la base imponible de una factura ya emitida?

- ¿Es la base imponible siempre un número entero?

- Conclusión

¿Qué es la Base Imponible de una Factura?

La base imponible es el importe total de la contraprestación de las operaciones sujetas al impuesto, es decir, el valor económico real de los bienes entregados o servicios prestados, antes de aplicar cualquier impuesto indirecto como el Impuesto sobre el Valor Añadido (IVA). En otras palabras, es el precio neto del producto o servicio que se vende o se presta.

Es fundamental diferenciar la base imponible del importe total de la factura. Mientras que el importe total es la suma de la base imponible más el IVA (y, en su caso, el IRPF), la base imponible representa el valor sobre el cual se aplica el porcentaje impositivo del IVA para determinar la cuota tributaria a pagar a Hacienda.

Por ejemplo, si vendes un servicio por 100€ y el IVA aplicable es del 21%, la base imponible sería 100€. Sobre esos 100€ se calcularía el 21% de IVA (21€), resultando en un importe total de 121€.

Importancia de su Correcto Cálculo

- Cumplimiento Fiscal: Una base imponible incorrecta puede derivar en un cálculo erróneo del IVA, lo que podría acarrear sanciones por parte de la Agencia Tributaria.

- Precisión Contable: Es esencial para llevar una contabilidad fiel y precisa de tus ingresos y gastos.

- Transparencia para el Cliente: Permite al cliente entender claramente el desglose del precio y los impuestos aplicados.

- Análisis de Rentabilidad: Ayuda a evaluar el precio real de tus productos o servicios, sin la distorsión de los impuestos.

Elementos que Componen la Base Imponible

La base imponible se forma con la totalidad de la contraprestación, es decir, todo lo que el cliente debe pagar por la operación. Esto incluye no solo el precio pactado por el bien o servicio, sino también otros conceptos asociados que, aunque a veces se desglosen, forman parte del valor de la operación a efectos fiscales.

- El Precio del Bien o Servicio: Es el componente principal y el más obvio. Se refiere al valor acordado por la venta de un producto o la prestación de un servicio.

- Gastos Accesorios: Cualquier gasto que se cargue al cliente y que esté directamente relacionado con la operación principal, como los gastos de transporte, embalaje, seguros, comisiones, intereses por aplazamiento de pago, etc. Es importante destacar que, aunque se facturen por separado, si son inherentes a la entrega o prestación, forman parte de la base imponible. Por ejemplo, si vendes un mueble y cobras el transporte para llevarlo al domicilio del cliente, el coste del transporte se sumará a la base imponible del mueble.

- Subvenciones Vinculadas al Precio: Si recibes una subvención directamente ligada al precio del bien o servicio que vendes (es decir, que reduce el precio que el cliente paga), esta subvención también se integra en la base imponible.

Elementos que NO Forman Parte de la Base Imponible

Así como hay elementos que la conforman, existen otros que, aunque aparezcan en la factura, no se incluyen en la base imponible. Entender esta distinción es crucial para evitar errores.

- Las Cuotas del IVA: Por definición, el IVA se calcula sobre la base imponible, no forma parte de ella. Es un impuesto que se añade al precio neto.

- Recargos Equivalencia: En el Régimen Especial del Recargo de Equivalencia, el recargo se suma al IVA, pero no a la base imponible.

- Descuentos y Bonificaciones: Los descuentos y bonificaciones que se concedan al cliente por la misma operación y estén debidamente justificados (es decir, no sean una liberalidad o un regalo sin relación comercial) reducen el importe de la base imponible. Por ejemplo, si ofreces un 10% de descuento por pronto pago, ese descuento se resta del precio inicial antes de calcular el IVA.

- Devoluciones y Desistimientos: En caso de devolución de productos o desistimiento de servicios, la base imponible se rectifica (se reduce o se anula) mediante una factura rectificativa.

- Suplidos: Son cantidades pagadas en nombre y por cuenta del cliente, que luego se le repercuten exactamente por el mismo importe. Por ejemplo, si pagas una tasa administrativa en nombre de tu cliente y luego se la cobras, esa cantidad no forma parte de la base imponible de tu servicio, ya que no es una contraprestación por tu trabajo, sino un mero reembolso. Es vital que estos suplidos estén justificados y documentados a nombre del cliente.

- Indemnizaciones: Las indemnizaciones por daños y perjuicios o por incumplimiento de contrato no forman parte de la base imponible, ya que no corresponden a la entrega de bienes o prestación de servicios.

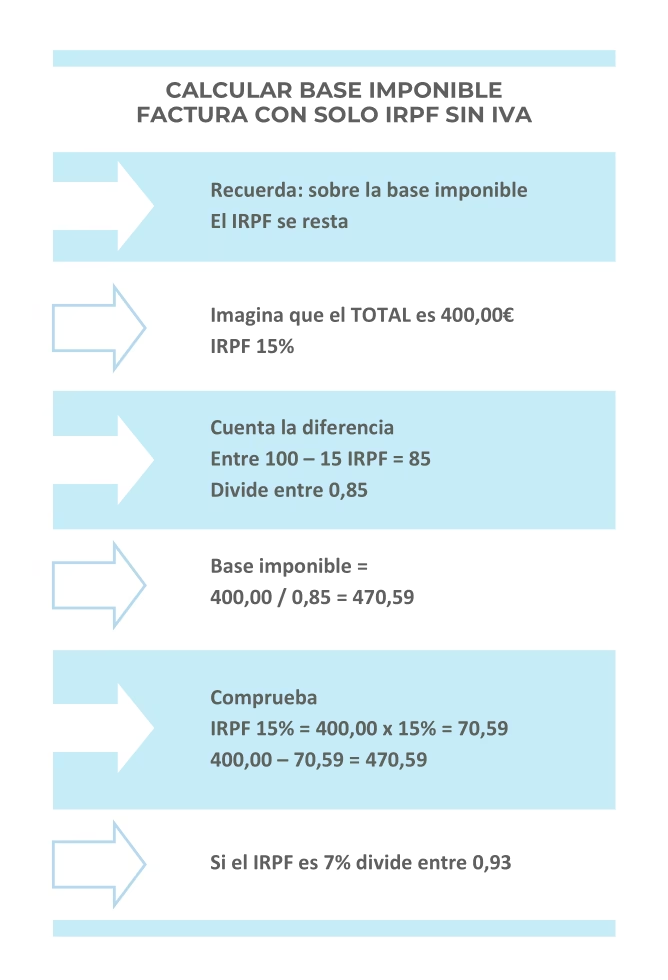

- Cantidades Retenidas por IRPF: En facturas de profesionales o autónomos, se aplica una retención de IRPF. Esta retención no forma parte de la base imponible, sino que es un anticipo del impuesto sobre la renta del profesional que el cliente ingresará a Hacienda en su nombre. La base imponible es la misma tanto si hay retención como si no.

Cómo Calcular la Base Imponible: Paso a Paso y Ejemplos

El cálculo de la base imponible es, en esencia, determinar el valor neto de la operación. Aquí te mostramos cómo hacerlo con ejemplos prácticos.

Paso 1: Identificar el Precio de Venta del Bien o Servicio

Este es el punto de partida. Es el precio acordado con el cliente por tu producto o servicio.

Ejemplo 1: Venta de un servicio de consultoría por 500€.

Paso 2: Sumar los Gastos Accesorios

Si existen gastos adicionales que corren a cargo del cliente y están directamente relacionados con la operación, súmalos al precio de venta.

Ejemplo 1 (continuación): Al servicio de consultoría se le añaden 50€ por gastos de desplazamiento.

Precio de venta: 500€

Gastos de desplazamiento: 50€

Total provisional: 550€

Paso 3: Restar los Descuentos y Bonificaciones

Si has aplicado algún descuento o bonificación sobre el precio de la operación, réstalo del total provisional.

Ejemplo 1 (continuación): Se aplica un descuento del 10% sobre el total provisional por pronto pago.

Total provisional: 550€

Descuento (10% de 550€): 55€

Base Imponible: 550€ - 55€ = 495€

Ejemplo Detallado de Cálculo

Imaginemos una factura por la venta de un producto electrónico:

- Precio del producto: 800€

- Gastos de envío: 20€

- Descuento por fidelidad: 50€

- IVA aplicable: 21%

Cálculo:

- Precio base: 800€

- Sumar gastos de envío: + 20€

- Subtotal antes de descuento: 820€

- Restar descuento por fidelidad: - 50€

- Base Imponible: 770€

Una vez obtenida la base imponible (770€), se calcularía el IVA sobre esta cantidad:

IVA (21% de 770€) = 161.70€

Importe Total de la Factura = Base Imponible + IVA = 770€ + 161.70€ = 931.70€

Tabla Comparativa: Elementos que Suman y Elementos que Restan/No Incluyen

Para mayor claridad, aquí tienes una tabla resumen:

| Suman a la Base Imponible | Restan de la Base Imponible | No se Incluyen en la Base Imponible |

|---|---|---|

| Precio del bien/servicio | Descuentos y bonificaciones | Cuotas de IVA |

| Gastos accesorios (transporte, embalaje, seguros) | Devoluciones y desistimientos (mediante rectificativa) | Retenciones de IRPF |

| Subvenciones vinculadas al precio | Suplidos (pagos en nombre del cliente) | |

| Indemnizaciones |

Consideraciones Especiales y Errores Comunes

Aunque el cálculo parezca sencillo, existen situaciones que pueden complicarlo o llevar a errores:

- Facturas Rectificativas: Cuando hay un error en una factura emitida, una devolución de producto o un descuento posterior, se debe emitir una factura rectificativa que ajuste la base imponible original. Este documento es esencial para la correcta declaración del IVA.

- Operaciones Exentas de IVA: Algunas operaciones están exentas de IVA por ley (educación, sanidad, ciertas operaciones financieras). En estos casos, la base imponible es el importe total de la operación, ya que no se aplica IVA. Es importante conocer las exenciones para no cometer errores.

- Regímenes Especiales de IVA: Para ciertas actividades (como las agencias de viajes, bienes usados, objetos de arte, etc.), existen regímenes especiales de IVA con reglas específicas para la determinación de la base imponible. Si tu actividad se enmarca en alguno de ellos, debes consultar la normativa específica.

- Operaciones Intracomunitarias e Internacionales: La determinación de la base imponible en operaciones con otros países de la Unión Europea o con terceros países tiene sus propias particularidades, especialmente en lo que respecta a la inversión del sujeto pasivo o las exenciones por exportación.

Errores Comunes a Evitar:

- Incluir el IVA en la base imponible: Es el error más frecuente y conlleva un cálculo de IVA incorrecto.

- No considerar los gastos accesorios: Olvidar sumar gastos como transporte o embalaje a la base imponible cuando corresponda.

- No aplicar correctamente los descuentos: Aplicar el descuento después de calcular el IVA, en lugar de hacerlo sobre la base imponible.

- Confundir suplidos con gastos propios: Pagar algo en nombre del cliente y facturarlo como si fuera parte de tu servicio, en lugar de como un suplido.

- No emitir facturas rectificativas: Ante cualquier cambio en la base imponible de una factura ya emitida, es obligatorio rectificarla.

Simplifica tu Facturación con Herramientas Digitales

Calcular la base imponible de forma manual puede ser tedioso y propenso a errores, especialmente si gestionas un volumen alto de facturas o tienes operaciones complejas. Aquí es donde la tecnología se convierte en tu mejor aliada. Las soluciones de facturación y contabilidad digital están diseñadas para automatizar estos cálculos, garantizando precisión y ahorrándote tiempo valioso.

Estas plataformas te permiten introducir el precio de tus productos o servicios, aplicar descuentos, añadir gastos accesorios y el sistema automáticamente calcula la base imponible, el IVA y el importe total. Además, facilitan la gestión de facturas rectificativas, la aplicación de retenciones de IRPF y el seguimiento de tus ingresos y gastos, todo ello con la seguridad de que los cálculos son correctos y cumplen con la normativa fiscal vigente.

La digitalización de tus procesos de facturación no solo te libera de la carga administrativa, sino que también te proporciona una visión clara y en tiempo real de la situación financiera de tu negocio, permitiéndote tomar decisiones informadas y centrarte en lo que realmente importa: hacer crecer tu actividad.

Preguntas Frecuentes (FAQ)

¿La base imponible es lo mismo que el importe total de la factura?

No. La base imponible es el valor neto del bien o servicio antes de impuestos. El importe total de la factura es la base imponible más el IVA (y, en su caso, otros impuestos o retenciones).

¿Debo incluir el IVA en la base imponible?

No, bajo ningún concepto. El IVA se calcula sobre la base imponible y se añade a ella, pero no forma parte de la base imponible en sí misma.

¿Qué ocurre con los descuentos? ¿Reducen la base imponible o el total de la factura?

Los descuentos y bonificaciones que se apliquen sobre la operación reducen la base imponible. Es decir, se restan del precio antes de calcular el IVA.

Si pago gastos de envío para mi cliente, ¿forman parte de la base imponible?

Sí, si los gastos de envío son directamente imputables a la entrega del bien o servicio y se los cobras al cliente, forman parte de la base imponible. Si son gastos que tú asumes como parte de tu coste, no.

¿Los suplidos se incluyen en la base imponible?

No. Los suplidos son cantidades pagadas por ti en nombre y por cuenta de tu cliente, que luego le repercutes por el mismo importe. No son una contraprestación por tu servicio o producto, sino un reembolso.

¿Qué pasa si me equivoco al calcular la base imponible de una factura ya emitida?

Debes emitir una factura rectificativa para corregir el error. Esta factura ajustará la base imponible y, por consiguiente, el IVA repercutido, informando a Hacienda de la corrección.

¿Es la base imponible siempre un número entero?

No, la base imponible puede tener decimales, especialmente si se aplican porcentajes de descuento o se suman gastos accesorios. Es importante usar tantos decimales como sea necesario para la precisión, aunque en el importe final de la factura se suela redondear a dos decimales.

Conclusión

La base imponible es un concepto elemental pero poderoso en el ámbito de la facturación y la fiscalidad. Dominar su cálculo no solo es una cuestión de cumplimiento legal, sino una habilidad que te empodera para gestionar tus finanzas con mayor eficiencia y transparencia. Al entender qué incluir y qué excluir, puedes asegurar que tus facturas sean precisas, tus declaraciones fiscales correctas y tu negocio opere sobre una base sólida y bien fundamentada.

Invierte tiempo en comprender estos principios o, mejor aún, apóyate en las herramientas tecnológicas disponibles que te permitan automatizar y simplificar este proceso crucial. La precisión en la base imponible es un reflejo de la profesionalidad y la buena gestión de cualquier autónomo o empresa.

Si quieres conocer otros artículos parecidos a Calculando la Base Imponible de tu Factura puedes visitar la categoría Cálculos.