09/07/2022

En el dinámico mundo empresarial, los activos son el motor que impulsa las operaciones diarias. Desde la maquinaria que produce bienes hasta los vehículos que transportan mercancías y los edificios que albergan oficinas, cada uno de estos elementos juega un papel crucial. Sin embargo, con el paso del tiempo y el uso constante, es inevitable que estos bienes experimenten un desgaste que disminuye su valor. Este fenómeno, conocido contablemente como depreciación o amortización, es fundamental para una gestión financiera transparente y precisa. Entender cómo calcular y registrar esta pérdida de valor no solo es una obligación fiscal, sino una herramienta clave para reflejar la verdadera salud económica de una empresa y tomar decisiones informadas.

Este artículo desglosa de manera comprensible el concepto de amortización de bienes de uso, explorando su significado, los métodos de cálculo y su correcta aplicación contable. Abordaremos la distinción entre depreciación y amortización, la importancia de la vida útil de los activos y cómo las normativas, como las de la AFIP en Argentina, establecen los porcentajes aplicables. Además, profundizaremos en el tratamiento particular de las inversiones inmobiliarias, un aspecto que a menudo genera dudas. Prepárate para dominar este pilar de la contabilidad empresarial.

- Entendiendo la Depreciación y la Amortización

- Los Bienes de Uso y su Vida Útil

- Cálculo de la Amortización Anual: Paso a Paso

- El Asiento de Ajuste Contable de la Amortización

- Amortización de Inversiones Inmobiliarias: Un Caso Especial

- La Tecnología como Aliado en la Gestión de Amortizaciones

- Preguntas Frecuentes (FAQs)

Entendiendo la Depreciación y la Amortización

Antes de sumergirnos en los cálculos, es vital comprender los términos clave. Aunque en el lenguaje común y en la práctica contable se utilizan a menudo como sinónimos, existe una sutil diferencia que vale la pena aclarar:

- Depreciación: Se refiere a la pérdida de valor intrínseca de un bien. Es el fenómeno físico o económico por el cual un activo disminuye su capacidad para generar beneficios futuros. Esta pérdida puede ocurrir por diversas razones, tales como:

- Desgaste por el uso: El deterioro natural que sufre un bien al ser utilizado constantemente en las operaciones diarias de la empresa.

- Roturas diversas: Daños inesperados que afectan la funcionalidad o el valor del activo.

- Obsolescencia tecnológica: La aparición de nuevas tecnologías o modelos más avanzados que hacen que el bien actual pierda relevancia o eficiencia.

- Deterioro por el transcurso del tiempo: Incluso sin uso, muchos activos pierden valor simplemente por el paso del tiempo, como los inmuebles o ciertas licencias.

- Amortización: Es el procedimiento contable mediante el cual el valor de un bien, que se utiliza en la empresa, es distribuido y reconocido como gasto a lo largo de todos los años que abarca su vida útil. Es la expresión financiera de la depreciación. Su propósito es asignar el costo de un activo a los periodos contables en los que se utiliza para generar ingresos, cumpliendo así con el principio de devengo.

En la práctica, y como se mencionó, términos como depreciación, amortización y desvalorización se emplean indistintamente para referirse a esta reducción del valor de los activos.

Los Bienes de Uso y su Vida Útil

Los "bienes de uso" son activos que una empresa adquiere con el propósito de utilizarlos en sus operaciones a largo plazo, y no con la intención de venderlos en el corto plazo. Son esenciales para la prestación de servicios o la producción de bienes. Algunos ejemplos comunes incluyen:

- Rodados: Vehículos de transporte utilizados para logística, ventas o personal.

- Muebles y Útiles: Mobiliario de oficina, estanterías, archivadores.

- Inmuebles: Edificios de oficinas, fábricas, almacenes (excluyendo el terreno).

- Instalaciones: Sistemas eléctricos, de climatización, redes de datos.

- Maquinaria: Equipos de producción específicos para la actividad de la empresa.

- Equipos de Computación: Ordenadores, servidores, impresoras.

Dado que estos bienes sufren un desgaste constante, su valor disminuye progresivamente. Es crucial que esta merma anual sea registrada contablemente. La amortización de un bien de uso comienza desde el momento en que es dado de alta en el patrimonio de la empresa, es decir, desde su adquisición.

El porcentaje de amortización que se aplica anualmente depende directamente de la vida útil estimada del bien. La vida útil es el periodo durante el cual se espera que el activo genere beneficios económicos para la empresa. En muchos países, como Argentina con la AFIP (Administradora Federal de Ingresos Públicos), existen normativas que establecen los porcentajes máximos de amortización anual para los diferentes tipos de bienes. Estos porcentajes buscan estandarizar el tratamiento contable y fiscal de la depreciación.

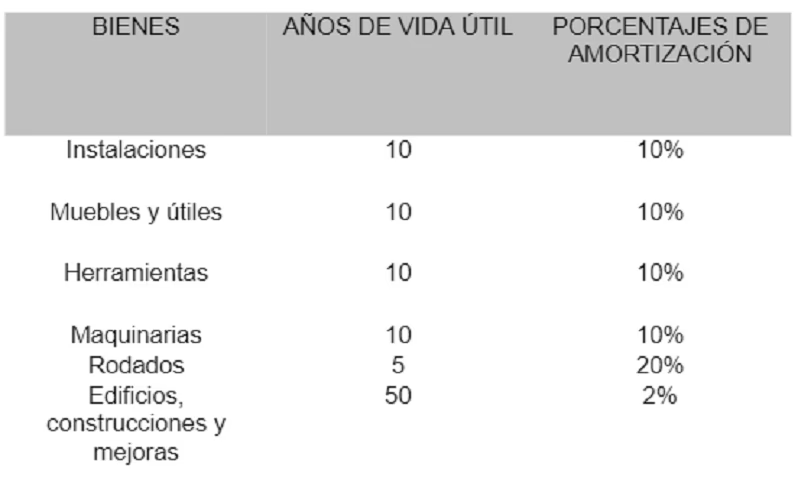

| Bien | Vida Útil Estimada | Cálculo % de Amortización | % de Amortización Anual |

|---|---|---|---|

| Inmuebles (solo edificación) | 50 años | 100% / 50 años | 2% anual |

| Muebles y Útiles | 10 años | 100% / 10 años | 10% anual |

| Instalaciones | 10 años | 100% / 10 años | 10% anual |

| Maquinaria | 10 años | 100% / 10 años | 10% anual |

| Equipos de Computación | 5 años | 100% / 5 años | 20% anual |

| Rodados | 5 años | 100% / 5 años | 20% anual |

Es importante destacar que, en el caso de los inmuebles, la amortización se aplica únicamente sobre el valor de la construcción o edificación. El terreno sobre el cual se asienta el inmueble no se amortiza, ya que, por su naturaleza, no sufre desgaste por el uso ni por el paso del tiempo y, de hecho, su valor puede incluso apreciarse.

Cálculo de la Amortización Anual: Paso a Paso

Calcular la amortización anual de un bien de uso es un proceso directo que se basa en el valor de adquisición del bien y su vida útil. A continuación, se presentan las fórmulas y un ejemplo práctico para facilitar su comprensión.

Las fórmulas básicas para el cálculo son:

- Porcentaje de Amortización Anual = (100 / Años de Vida Útil)

- Amortización Anual = (Valor de Compra del Bien / Años de Vida Útil)

Ejemplo Práctico: Amortización de Muebles

Consideremos el caso de la empresa "Azul", que posee muebles adquiridos por un valor de $5.000.

Según la tabla de vida útil, los muebles y útiles tienen una vida útil estimada de 10 años.

Paso 1: Calcular el porcentaje de amortización anual.

Porcentaje de Amortización = 100 / Años de Vida Útil

Porcentaje de Amortización = 100 / 10 años = 10% anual.

Esto significa que cada año, el 10% del valor de origen de los muebles se reconocerá como gasto por depreciación.

Paso 2: Calcular la amortización anual en valor monetario.

Amortización Anual = Valor de Compra del Bien / Años de Vida Útil

Amortización Anual = $5.000 / 10 años = $500 anuales.

Esto indica que el desgaste o la pérdida de valor de los muebles es de $500 por cada año de su vida útil. Este monto es el que se registrará como gasto en las cuentas de la empresa.

El Asiento de Ajuste Contable de la Amortización

Una vez calculado el monto de la amortización anual, es necesario registrarlo en los libros contables de la empresa. Esto se realiza mediante un asiento de ajuste al cierre del ejercicio económico. El asiento contable típico para registrar la amortización es el siguiente:

Fecha (Cierre de Ejercicio) Amortizaciones (Cuenta de Resultado Negativo) XXX.XX (Debe) Amortización Acumulada (Nombre del Bien) (Cuenta Regularizadora del Activo) XXX.XX (Haber) Por la amortización del ejercicio de (Nombre del Bien)Retomando nuestro ejemplo de la empresa "Azul" y sus muebles:

31/12/XXXX Amortizaciones 500 Amortización Acumulada Muebles y Útiles 500 Por la amortización anual de los muebles.Analicemos las cuentas involucradas:

- Amortizaciones: Es una cuenta de resultado negativo o de gasto. Refleja la pérdida de valor del bien correspondiente a un único ejercicio económico. Al final de cada período contable, el saldo de esta cuenta se cierra contra la cuenta de Resultados del Ejercicio, afectando la utilidad o pérdida neta de la empresa.

- Amortización Acumulada (Nombre del Bien): Es una cuenta regularizadora del activo de saldo acreedor. Su función principal es corregir o reducir el valor en libros del activo al que se refiere. A diferencia de la cuenta de Amortizaciones, esta cuenta no se cierra al final del ejercicio, sino que su saldo se va acumulando año tras año durante toda la vida útil del bien. De esta forma, muestra la depreciación total que ha sufrido el activo desde su adquisición hasta la fecha.

Luego de realizar estos asientos de ajuste en el Libro Diario, sus saldos deben ser trasladados al Libro Mayor, proceso conocido como mayorización, para mantener un registro detallado de los movimientos de cada cuenta.

Valor de Origen y Valor Residual

Para comprender plenamente el impacto de la amortización, es crucial conocer dos conceptos adicionales:

- Valor de Origen de un bien: Es el valor por el cual un bien fue incorporado inicialmente al activo de la empresa. Generalmente, es el costo de adquisición más cualquier gasto directamente atribuible a su puesta en funcionamiento (transporte, instalación, etc.). En nuestro ejemplo, el valor de origen de los muebles es de $5.000.

- Valor Residual de un bien: También conocido como valor en libros o valor neto contable, es la diferencia entre el valor de origen de un bien y sus amortizaciones acumuladas hasta una fecha determinada. Es decir, representa el valor contable actual del bien después de haber reconocido la depreciación sufrida.

Siguiendo el ejemplo de la empresa "Azul" después del primer año de amortización:

- Valor de Origen de los muebles = $5.000

- Amortización Acumulada al primer año = $500

- Valor Residual = Valor de Origen - Amortización Acumulada

Valor Residual = $5.000 - $500 = $4.500

Este valor residual es el que se presentará en el balance de situación de la empresa como el valor neto de los muebles, reflejando su valor actual después de la depreciación.

Amortización de Inversiones Inmobiliarias: Un Caso Especial

El tratamiento contable de los inmuebles puede variar significativamente dependiendo de su propósito dentro de la empresa. No es lo mismo un edificio utilizado como fábrica (bien de uso) que un inmueble adquirido con fines de inversión. Aquí profundizamos en la amortización de las inversiones inmobiliarias.

¿Qué son las Inversiones Inmobiliarias en Contabilidad?

Desde una perspectiva contable, una inversión inmobiliaria es la adquisición de un inmueble (terreno, edificio, o parte de un edificio) con el propósito de obtener rentas por su alquiler o plusvalías por su apreciación de capital, o ambas. La clave es que no se adquiere para ser utilizado en la producción o suministro de bienes o servicios, ni para fines administrativos propios de la entidad, ni para su venta en el curso ordinario de las operaciones (como sería el caso de una empresa inmobiliaria).

Veamos ejemplos para clarificar:

- Si un autónomo compra un local para abrir su propio restaurante, este local se considera un bien de uso (inmovilizado material), ya que es esencial para su actividad principal. No es una inversión inmobiliaria.

- Si una empresa adquiere una nave industrial en una zona con potencial de crecimiento, con la intención de alquilarla a terceros o venderla en el futuro cuando su valor se revalorice, entonces sí se considera una inversión inmobiliaria a nivel contable.

Existe una excepción importante: si la principal actividad de negocio de una empresa es la compraventa o alquiler de inmuebles, entonces esos inmuebles no se consideran inversiones inmobiliarias sino existencias o inventario. Por ejemplo, una inmobiliaria que compra pisos para venderlos o alquilarlos los registra como parte de su inventario, no como inversión inmobiliaria.

Contabilización Inicial de las Inversiones Inmobiliarias

Las inversiones inmobiliarias tienen cuentas contables específicas para su registro. Si se trata de inmuebles ya construidos o establecidos, el importe de la operación de compra se anota generalmente en una cuenta específica para propiedades de inversión. Si la inversión se encuentra aún en fase de construcción o en desarrollo, se utiliza otra cuenta transitoria hasta su finalización.

El Proceso de Amortización de Inversiones Inmobiliarias

El proceso de amortización de inversiones inmobiliarias sigue el mismo principio que otros activos: distribuir el costo de la inversión a lo largo de su vida útil estimada. Esto permite que el gasto significativo de la adquisición no impacte la totalidad de los resultados en un único ejercicio, sino que se impute proporcionalmente a los periodos en los que se espera obtener beneficios de dicha inversión.

Por ejemplo, si una empresa (cuya actividad principal no es la inmobiliaria) compra una nave de 150.000€ para alquilarla, no registrará un gasto de 150.000€ de una sola vez. En su lugar, podrá dividir este gasto en cuotas anuales, con límites máximos establecidos por la normativa fiscal. En muchos países, los porcentajes máximos de amortización anual para inmuebles destinados a inversión son:

- Hasta un 3% anual para edificios de carácter industrial.

- Hasta un 2% anual para oficinas, locales comerciales o viviendas.

Estos porcentajes implican también un número máximo de años durante los cuales se puede amortizar el bien:

- Para edificios industriales (3% anual), la amortización puede extenderse hasta por 68 años (100% / 3% ≈ 33.3 años, pero la normativa establece un máximo de 68 años para la parte edificada).

- Para oficinas, locales o viviendas (2% anual), la amortización puede extenderse hasta por 100 años (100% / 2% = 50 años, pero la normativa puede extenderlo hasta 100 años para la parte edificada).

Cuentas Contables para la Amortización de Inversiones Inmobiliarias

Para el registro de las amortizaciones de inversiones inmobiliarias, se utilizan cuentas específicas en el plan contable:

- La cuenta de gasto por amortización (ej. Cuenta 682 en algunos planes contables) se utiliza para registrar la cuota de amortización correspondiente al ejercicio actual.

- La cuenta de amortización acumulada (ej. Cuenta 282 en algunos planes contables) es la cuenta regularizadora del activo que acumula todas las cuotas de amortización registradas desde la adquisición del inmueble.

Además de la amortización por uso o tiempo, los inmuebles también pueden sufrir un deterioro de su valor por otras causas (ej. cambios en el mercado, daños significativos). Estas pérdidas por deterioro también deben ser contabilizadas:

- Las pérdidas derivadas del deterioro de las inversiones inmobiliarias se contabilizan en una cuenta de gasto por deterioro (ej. Cuenta 692).

- El deterioro acumulado en el valor de estas inversiones se registra en una cuenta regularizadora específica (ej. Cuenta 292).

| Tipo de Inmueble | Porcentaje de Amortización Permitido | Máximo de Años de Amortización | Cuenta de Gasto (ej.) | Cuenta Acumulada (ej.) |

|---|---|---|---|---|

| Industrial | 3% anual | 68 años | 682 | 282 |

| Comercial o Vivienda | 2% anual | 100 años | 682 | 282 |

Aplicando los ejemplos anteriores:

| Tipo de Inmueble | Valor de Adquisición | Porcentaje de Amortización | Cuenta de Gasto (ej.) | Monto Anual a Amortizar |

|---|---|---|---|---|

| Nave Industrial | 150.000€ | 3% | 682 | 4.500€ |

| Local Comercial / Vivienda | 80.000€ | 2% | 682 | 1.600€ |

¿Por Qué Amortizar Inversiones Inmobiliarias?

Existen varias razones estratégicas y financieras por las cuales una empresa querría realizar la amortización de sus inversiones inmobiliarias:

- Reflejo de Cuentas Saneadas: Al distribuir un gasto tan significativo como la compra de un inmueble a lo largo de varios años, se evita registrar una gran pérdida en el ejercicio en que se realiza la compra. Esto presenta unos estados financieros más estables y saneados, lo que puede ser crucial para obtener financiación, atraer inversores o simplemente para una mejor percepción de la solvencia de la empresa.

- Beneficios Fiscales: Las cantidades que se amortizan anualmente son deducibles como gasto en la declaración de impuestos sobre beneficios. Esto significa que la amortización reduce la base imponible sobre la cual se calculan los impuestos, lo que se traduce en un ahorro fiscal significativo para la empresa.

- Principio de Correlación de Ingresos y Gastos: La amortización permite asociar el costo del inmueble con los ingresos que genera (por ejemplo, los ingresos por alquiler) durante el período en que se utiliza, ofreciendo una imagen más precisa de la rentabilidad real de la inversión en cada ejercicio.

La Tecnología como Aliado en la Gestión de Amortizaciones

La correcta gestión de las amortizaciones, especialmente cuando una empresa posee múltiples bienes de uso o inversiones inmobiliarias, puede ser compleja y susceptible de errores si se realiza manualmente. Aquí es donde la tecnología juega un papel fundamental.

El uso de sistemas de planificación de recursos empresariales (ERP) con módulos contables y financieros integrados es una práctica cada vez más extendida. Estas herramientas permiten:

- Automatización del Cálculo: Los sistemas pueden programarse para calcular automáticamente la amortización de cada activo basándose en su valor de origen, vida útil y método de amortización.

- Generación Automática de Asientos: Muchos ERPs pueden generar los asientos contables de amortización de forma automática al cierre de cada período, reduciendo drásticamente los errores por ingreso manual de datos.

- Control y Trazabilidad: Facilitan el seguimiento del valor de origen, las amortizaciones acumuladas y el valor residual de cada activo a lo largo del tiempo.

- Reportes Financieros Precisos: Permiten generar informes y estados financieros actualizados en tiempo real, lo que mejora la toma de decisiones y el cumplimiento normativo.

- Auditoría y Cumplimiento: Ofrecen un registro claro y organizado de todas las operaciones, lo que simplifica los procesos de auditoría y asegura el cumplimiento con las normativas fiscales y contables.

En definitiva, la implementación de software contable y financiero no solo optimiza el tiempo del departamento contable, liberándolo de tareas administrativas repetitivas, sino que también garantiza la precisión y fiabilidad de la información financiera, un aspecto crítico para cualquier negocio.

Preguntas Frecuentes (FAQs)

¿En cuántos años se amortiza un rodado?

En el caso de los rodados (vehículos), es común que se les asigne una vida útil de 5 años. Esto implica un porcentaje de amortización anual del 20% (100% / 5 años). Es importante que la depreciación siga el patrón de utilización del bien para la obtención de beneficios económicos.

¿A cuántos años se amortiza un inmueble?

La amortización de un inmueble depende de su propósito y tipo:

- Para bienes de uso (inmuebles utilizados por la empresa para sus propias operaciones, como fábricas u oficinas): La vida útil generalmente asignada a la edificación es de 50 años, lo que resulta en un 2% de amortización anual. El terreno no se amortiza.

- Para inversiones inmobiliarias (inmuebles adquiridos para obtener rentas o plusvalías):

- Si es un edificio de carácter industrial, el porcentaje máximo de amortización anual permitido es del 3%, y puede amortizarse durante un máximo de 68 años.

- Si es un local comercial, oficina o vivienda, el porcentaje máximo de amortización anual es del 2%, y puede amortizarse durante un máximo de 100 años.

En todos los casos, la amortización se aplica únicamente sobre el valor de la construcción, excluyendo el valor del terreno.

¿La amortización es un gasto real que implica salida de dinero?

No, la amortización es un gasto contable, no una salida de efectivo. Es un reconocimiento del desgaste o consumo del valor de un activo a lo largo del tiempo. Aunque reduce la utilidad neta de la empresa (y por ende, la base imponible para impuestos), no implica un desembolso de dinero en el momento en que se registra la amortización anual.

¿Qué sucede al final de la vida útil de un bien?

Al final de la vida útil de un bien, su valor en libros (valor residual) se habrá reducido a cero o a un valor residual preestablecido (si se estima un valor de desecho). En ese momento, el bien estará totalmente amortizado. Si el bien sigue siendo utilizado, ya no se registrará más gasto por amortización para ese activo específico. Si se vende, se deberá comparar el precio de venta con su valor residual para determinar si hay una ganancia o pérdida en la venta.

¿Es obligatorio amortizar todos los bienes de uso?

Sí, contablemente, la amortización de los bienes de uso es obligatoria según los principios contables y las normas fiscales. Esto se debe a que su valor disminuye con el tiempo y el uso, y esta pérdida debe reflejarse en los estados financieros para presentar una imagen fiel y justa de la situación económica de la empresa. No amortizar un bien sobreestimaría el valor de los activos y las ganancias de la empresa.

Si quieres conocer otros artículos parecidos a Amortizaciones de Bienes de Uso: Guía Completa puedes visitar la categoría Cálculos.