12/04/2026

Para muchos educadores, la jubilación representa un horizonte anhelado, un merecido descanso después de años dedicados a la noble labor de enseñar. Sin embargo, una de las preguntas más recurrentes y complejas es: ¿cuánto voy a cobrar cuando me jubile? La incertidumbre sobre el monto de la pensión y los requisitos para acceder a ella es una preocupación legítima, especialmente en un contexto donde los sistemas de pensiones enfrentan constantes desafíos. Este artículo ha sido diseñado para desentrañar las complejidades del cálculo de la jubilación docente, abordando los diferentes escenarios y brindándote la información necesaria para planificar tu futuro con mayor certeza.

Desde la edad mínima para el retiro hasta los años de cotización necesarios y las particularidades de cada régimen, exploraremos en detalle cómo se determina la pensión para los maestros. Cubriremos tanto el panorama mexicano, con sus instituciones como el ISSSTE y el IMSS, como el caso específico de los docentes en Argentina, ofreciendo una perspectiva integral que te ayudará a comprender mejor este proceso vital. Prepárate para descubrir lo que quizás nadie te explicó antes de elegir esta vocación.

- La Edad de Jubilación para Maestros en México: Un Panorama Detallado

- Jubilación Anticipada: ¿Es una Opción para los Docentes?

- Determinando el Monto de tu Pensión: Cuánto Cobrará un Maestro Jubilado

- Análisis Detallado: Jubilación Docente bajo Ley 73 y Ley 97 del IMSS

- Jubilación y Actividad Laboral: ¿Es Posible Seguir Trabajando?

- El Cálculo de la Jubilación Docente en Argentina: Un Caso Específico

- La Jubilación Mínima General en Argentina (2024)

- Preguntas Frecuentes (FAQs) sobre la Jubilación Docente

- ¿Cuál es la edad de jubilación para maestros en México?

- ¿Cómo se calcula la pensión de un maestro bajo la Ley del ISSSTE de 1983?

- ¿Qué es el Décimo Transitorio en el ISSSTE?

- ¿Puedo jubilarme anticipadamente como maestro en México?

- ¿Cómo afecta el régimen de Cuentas Individuales (AFORE) a mi pensión?

- ¿Es posible trabajar después de jubilarse como maestro?

- ¿Cómo se calcula la jubilación de un docente en Argentina?

- ¿Los jubilados docentes en Argentina reciben los mismos aumentos que el régimen general?

La Edad de Jubilación para Maestros en México: Un Panorama Detallado

La jubilación de los profesores en México posee ciertas especificidades que la distinguen de otros sectores laborales. Tradicionalmente, los docentes han tenido derecho a una pensión por jubilación equivalente al 100% de su último sueldo, siempre y cuando cumplieran con 30 años de servicio para los hombres y 28 años para las mujeres. Esta condición es fundamental y ha sido un pilar en el sistema de retiro docente.

Recientemente, se ha buscado estabilizar la edad mínima de jubilación para los maestros. Las previsiones actuales apuntan a congelar la edad de retiro en:

- 58 años para los hombres

- 56 años para las mujeres

Es crucial comprender que, además de la edad, los años de servicio son un factor determinante para acceder a la pensión completa. Para los trabajadores del Estado, incluyendo a los maestros, las pensiones son administradas principalmente por el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE).

Regímenes de Pensión del ISSSTE: Conoce tus Derechos

La reforma a la Ley del ISSSTE de 2007 marcó un punto de inflexión, transitando de un esquema de reparto a uno de cuentas individuales. Por ello, es vital identificar bajo qué régimen se encuentra cada docente. El ISSSTE distingue principalmente tres tipos de pensionados:

1. Ley Abrogada de 1983

Este régimen aplica a aquellos docentes que ingresaron al servicio antes de la entrada en vigor de la Ley del ISSSTE de 2007. Sus características principales son:

- Requisitos: Jubilación a partir de los 30 años de servicio para hombres y 28 para mujeres.

- Aportaciones: Trabajadores y patrones aportaban alrededor del 8% de su salario para seguridad social.

- Monto de Pensión: Al cumplir con los requisitos, el trabajador recibe una pensión equivalente al 100% del sueldo del último año trabajado.

2. Décimo Transitorio

Este esquema fue una medida de transición para aquellos que, habiendo cotizado bajo la ley de 1983, optaron por mantener algunos de sus derechos, pero con ciertas modificaciones. Sus particularidades incluyen:

- Mantenimiento de Derechos: Conservan los derechos de la Ley Abrogada de 1983.

- Aportaciones: El porcentaje de cuotas y aportaciones a la seguridad social aumenta a 13.52%.

- Edad Mínima: Inicialmente, la edad mínima para pensionarse se incrementaba un año cada dos años. Sin embargo, es importante resaltar que el gobierno ha anunciado que la edad de retiro para los maestros bajo este régimen ya no aumentará, congelándose en los términos mencionados anteriormente (58 para hombres, 56 para mujeres).

3. Cuentas Individuales o Contribución Definida

Este régimen es aplicable a los docentes que ingresaron al servicio después de la entrada en vigor de la Ley del ISSSTE de 2007. Su funcionamiento difiere sustancialmente de los anteriores:

- Monto de Pensión: Depende de los recursos acumulados por cada trabajador en su cuenta individual a lo largo de su vida laboral.

- Administración: Los fondos son administrados por una Administradora de Fondos para el Retiro (AFORE). El saldo acumulado en esta cuenta es el que determinará el monto de la pensión.

Entender estas diferencias es crucial, ya que el régimen bajo el cual cotizaste definirá en gran medida los requisitos y el cálculo de tu futura pensión.

Jubilación Anticipada: ¿Es una Opción para los Docentes?

La jubilación anticipada es la posibilidad de retirarse del trabajo y comenzar a recibir prestaciones de jubilación antes de la edad convencional de retiro. En México, para los trabajadores que cotizan bajo el Régimen de la Ley del Seguro Social de 1997 (IMSS), existen ciertos requisitos específicos para acceder a esta modalidad:

Requisitos para la Jubilación Anticipada bajo el IMSS (Ley 1997)

- Tener menos de 60 años de edad.

- Contar con un mínimo de 1,000 semanas de cotización en el Régimen Obligatorio del Seguro Social.

- Que los recursos de la cuenta individual (AFORE) sean suficientes para financiar la pensión.

- Causar baja en el Régimen Obligatorio de la Ley del Seguro Social.

- Estar privado de trabajo remunerado.

Para que la jubilación anticipada sea aprobada, el monto de la pensión calculada debe ser al menos un 30% mayor que el monto garantizado por el gobierno (Pensión Mínima Garantizada). Adicionalmente, si el asegurado tiene beneficiarios, la pensión también debe cubrir un seguro de sobrevivencia para ellos.

Es altamente recomendable buscar asesoría especializada antes de iniciar este trámite ante el IMSS, ya que la complejidad de los requisitos puede llevar a una negativa de pensión si no se cumplen todos los criterios a cabalidad.

Determinando el Monto de tu Pensión: Cuánto Cobrará un Maestro Jubilado

La pregunta sobre cuánto se va a cobrar al jubilarse es la que más intriga genera. La respuesta no es única y varía significativamente en función de varios factores clave, como el régimen de pensiones bajo el cual cotizaste, tus años de servicio y tu salario base.

Cálculo de la Pensión según el Régimen

Para los docentes en México, el cálculo se desglosa así:

| Régimen | Criterio de Cálculo | Monto de la Pensión |

|---|---|---|

| Ley del ISSSTE de 1983 (Ley Abrogada) | Años de servicio (30 hombres, 28 mujeres) | 100% del último salario base cotizado. |

| Décimo Transitorio | Mantiene derechos de Ley 1983, con mayores cuotas de seguridad social y edad de retiro congelada. | Similar al 100% del último salario, sujeto a las condiciones específicas del transitorio. |

| Cuentas Individuales (ISSSTE post-2007) | Saldo acumulado en la cuenta individual de la AFORE a lo largo de la vida laboral. | El monto mensual dependerá directamente de los recursos acumulados y la modalidad de pensión elegida. |

Es importante recalcar que, en el sector público, existe un tope en las pensiones, que generalmente equivale a 10 veces el salario mínimo. Esto puede impactar a los maestros con salarios más altos, ya que su pensión no podrá exceder este límite.

Para obtener información precisa y personalizada, se recomienda visitar el sitio web oficial del ISSSTE, la institución encargada de administrar las pensiones de los maestros en México.

Análisis Detallado: Jubilación Docente bajo Ley 73 y Ley 97 del IMSS

Aunque el ISSSTE es la institución principal para los maestros que son trabajadores del Estado, algunos docentes pueden haber cotizado bajo el Instituto Mexicano del Seguro Social (IMSS), especialmente si han trabajado en instituciones privadas o si han tenido periodos de cotización mixtos. Es fundamental conocer las diferencias entre la Ley 73 y la Ley 97 del IMSS.

Ley 73 del IMSS (Aplicable a quienes cotizaron antes del 1 de julio de 1997)

Este régimen es beneficioso para muchos, ya que su cálculo suele ser más favorable que el de las cuentas individuales. Sus características principales son:

- Semanas de Cotización: Se requiere un mínimo de 500 semanas de cotización registradas ante el IMSS.

- Conservación de Derechos: El trabajador debe estar dentro del período de conservación de derechos, que es un lapso definido por el IMSS (la cuarta parte del tiempo cubierto por las cotizaciones semanales, a partir de la fecha de baja).

- Cálculo de la Pensión: El monto de la pensión se calcula con base en el salario promedio de las últimas 250 semanas cotizadas, lo que equivale aproximadamente a los últimos 5 años de trabajo.

- Influencia de la Edad: La edad de jubilación influye en el porcentaje de la pensión:

- A los 65 años, se recibe el 100% de la pensión.

- Entre los 60 y 64 años, se recibe un porcentaje menor, que va del 75% al 95%.

- Actualización Anual: Cada año, el IMSS incrementa el monto de sus pensiones, actualizándolas con base en la inflación.

- Pensión Mínima Garantizada: Las pensiones mínimas que otorga el IMSS no pueden estar por debajo del salario mínimo vigente. En el contexto proporcionado, se menciona que en 2025 es superior a los $8,474 pesos.

Pensión por Régimen 97 (Aplicable a quienes cotizaron después del 1 de julio de 1997)

Bajo este régimen, la pensión dependerá exclusivamente del saldo acumulado en tu cuenta AFORE. Este saldo se compone de las aportaciones del trabajador, del empleador y del gobierno, así como de los rendimientos generados por la propia AFORE.

Factores que Influyen en el Monto de la Pensión bajo Régimen 97:

- Años de Cotización: A mayor número de años cotizados, mayor será el saldo acumulado en tu cuenta individual.

- Salario: Los salarios más altos generan mayores aportaciones a la AFORE, lo que se traduce en un saldo superior.

- Rendimientos de la AFORE: Los rendimientos que genere la AFORE a lo largo de tu vida laboral son cruciales, ya que pueden incrementar significativamente el saldo final de tu cuenta.

- Modalidad de Pensión Elegida: El trabajador puede elegir entre diferentes modalidades de pensión (renta vitalicia, retiro programado o pensión mínima garantizada), lo que afectará el monto mensual recibido.

En cuanto a las semanas de cotización, en 2025 se requerirá un mínimo de 850 semanas. De acuerdo con la Ley del Seguro Social, a partir de 2022 el requisito de semanas cotizadas se incrementa cada año en 25 semanas, hasta llegar a 1,000 semanas en 2031.

Jubilación y Actividad Laboral: ¿Es Posible Seguir Trabajando?

La regla general es que, una vez jubilado, no se puede trabajar ni por cuenta ajena ni por cuenta propia, ni para la Administración Pública, mientras se recibe una pensión de jubilación. Sin embargo, con el objetivo de fomentar la extensión de la vida laboral, se han introducido excepciones que permiten compatibilizar la jubilación con el trabajo.

Excepciones Importantes para Compatibilizar Jubilación y Trabajo:

- Jubilación Parcial: En este caso, el trabajador no se retira por completo, sino que sigue trabajando parte de la jornada y el resto del tiempo se jubila. Esto permite una transición más suave y mantener un ingreso adicional.

- Jubilación Flexible: Esta modalidad permite trabajar mientras se está jubilado, pero con una reducción de la pensión en función de la jornada laboral que se realice. Cuanto más se trabaje, mayor será la reducción de la pensión.

- Trabajo por Cuenta Propia (Autónomo): Es posible emprender actividades por cuenta propia, siempre y cuando los ingresos anuales no superen un límite establecido. Si se supera este límite, la pensión podría suspenderse o reducirse.

- Trabajo por Cuenta Propia con Pensión del 100%: Si el trabajador se ha jubilado a la edad reglamentaria y tiene una pensión equivalente al 100% de la base reguladora, puede trabajar por cuenta propia sin restricciones de ingresos, manteniendo su pensión.

Desde el 17 de marzo de 2013, es posible compatibilizar la pensión de jubilación con un trabajo a tiempo completo o parcial, siempre que se cumplan los siguientes requisitos adicionales:

- Haber accedido a la jubilación en la edad reglamentaria (sin bonificaciones ni anticipaciones de edad).

- Estar cobrando la pensión por el 100% de la base reguladora.

- Si se va a trabajar por cuenta ajena, la empresa no debe haber despedido improcedentemente a ningún trabajador del mismo grupo profesional que se va a ocupar en los 6 meses anteriores. Además, la empresa deberá seguir reglas para el mantenimiento del nivel de empleo.

Específicamente para los docentes en México, una reforma a la Ley de Pensiones de los Trabajadores de la Educación (modificación del artículo 62) permite ahora que los jubilados y pensionados puedan tener un cargo o comisión en dependencias relacionadas con el ramo educativo y recibir al mismo tiempo su pensión. Esto abre la puerta a seguir impartiendo clases particulares o en instituciones privadas después de jubilarse, permitiendo a los maestros continuar compartiendo sus conocimientos.

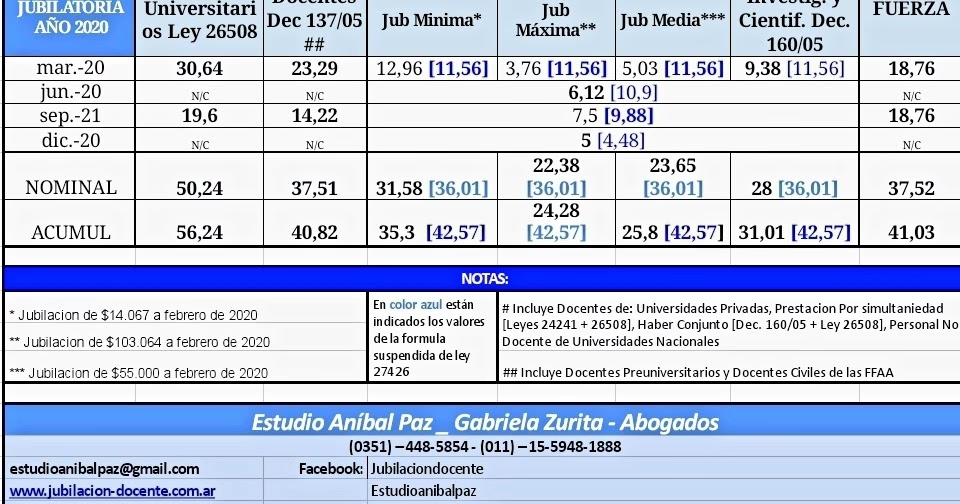

El Cálculo de la Jubilación Docente en Argentina: Un Caso Específico

El sistema de jubilación para docentes en Argentina presenta particularidades que lo diferencian del régimen general. El haber mensual de las jubilaciones ordinarias y por invalidez del personal docente es el equivalente al 82% móvil de la remuneración mensual del cargo u horas que el docente tuviera asignado al momento del cese, o la remuneración actualizada del cargo de mayor jerarquía que haya desempeñado durante al menos 24 meses.

Movilidad y Desafíos de los Jubilados Docentes Nacionales

A diferencia de las jubilaciones bajo el régimen general, los jubilados docentes nacionales cuentan con una movilidad propia. Esta se calcula por la variación de los sueldos de los docentes activos con aportes a la ANSES, utilizando índices como la "Remuneración Imponible Promedio Docente" (RIPDOC) y la "Remuneración Imponible Promedio de los Docentes Universitarios" (RIPDUN).

Esta distinción en el cálculo de la movilidad se fundamenta en que los empleados docentes en actividad aportan un dos por ciento adicional de sus salarios (equivalente al 13% en lugar del 11%) para garantizar que, al jubilarse, reciban ese 82% móvil de su sueldo correspondiente al cargo que ocupaban cuando estaban trabajando.

Lamentablemente, esta movilidad diferenciada no siempre ha garantizado un poder adquisitivo estable. En los últimos años, los jubilados docentes en Argentina han enfrentado desafíos significativos debido a una pérdida del poder adquisitivo acumulada, que supera el 35% en los últimos seis años, sin considerar las mermas mensuales. Momentos críticos se vivieron en 2018 y 2023. Aunque en 2023 hubo una recuperación, no compensó la inflación. La tendencia negativa se ha mantenido en 2024, con un aumento en el primer trimestre (27.57%) que no logró superar la inflación estimada (54.4%).

Es crucial destacar que los regímenes especiales, como los de docentes y profesores universitarios (Leyes 24.016, 22.929 y 26.508), no fueron incluidos en los aumentos estipulados en el Decreto de Necesidad y Urgencia (DNU) 274/2024, lo que significa que los jubilados docentes no recibirán aumentos en sus haberes hasta junio de 2024, a diferencia de los jubilados bajo el Régimen General.

Factores que Influyen en el Monto de la Jubilación Docente en Argentina:

No existe un monto mínimo específico para la jubilación docente, ya que el haber jubilatorio se calcula en base a un conjunto de factores:

- Puesto Docente: La pensión puede variar según el cargo o la jerarquía que haya tenido el docente.

- Años de Servicio: Cuantos más años de servicio haya acumulado un docente, mayor será su jubilación.

- Remuneración Docente: El monto de la jubilación se calcula en base al promedio de las últimas remuneraciones percibidas por el docente, buscando el 82% móvil.

- Aportes Realizados: La cantidad y regularidad de los aportes realizados al sistema previsional también influyen.

- Edad de Jubilación: La edad de jubilación ordinaria para los docentes es de 57 años para las mujeres y 60 años para los hombres. Sin embargo, existen opciones para jubilarse antes o después de esa edad, lo que puede afectar el monto de la jubilación.

A modo de ejemplo, se mencionan algunos rangos de jubilaciones docentes en la Provincia de Buenos Aires:

- Maestro de grado inicial: entre $453,549 y $550,738 pesos

- Maestro de grado Rama Especial: entre $486,689 y $590,980 pesos

- Preceptoría, Rama ESB: entre $390,508 y $446,295 pesos

- Profesor 10 módulos, Rama ESB: entre $336,253 y $384,290 pesos

La Jubilación Mínima General en Argentina (2024)

Es importante diferenciar la jubilación docente de la jubilación mínima general. Los jubilados y pensionados bajo el régimen general recibieron un aumento del 11.01% en mayo de 2024, a cuenta de la nueva fórmula de movilidad. Con este incremento, la jubilación mínima alcanzó los $190,141.60 pesos en mayo.

Adicionalmente, se otorgó un bono de $70,000 a los titulares de jubilaciones y pensiones mínimas. De esta manera, se aseguró que ningún jubilado o pensionado percibiera menos de $260,141.60 pesos, de los cuales $190,141.60 corresponden al haber mínimo con aumento y $70,000 al bono. Para aquellos con haberes inferiores a este monto, se aplicó un bono proporcional hasta alcanzar dicho total.

La Pensión Universal para el Adulto Mayor (PUAM) y las Pensiones No Contributivas también aumentaron en mayo. La PUAM ascendió a $222,113.28 pesos, y las Pensiones No Contributivas por Invalidez y Vejez alcanzaron los $203,099.12 pesos, incluyendo el bono.

Estos aumentos se suman a la nueva fórmula de movilidad para jubilaciones y pensiones, que establece que, a partir de julio, los haberes se actualizarán mensualmente en base a la variación del Índice de Precios al Consumidor (IPC) de dos meses atrás. Esta nueva fórmula busca garantizar que los ingresos de los jubilados y pensionados se ajusten a la inflación.

Preguntas Frecuentes (FAQs) sobre la Jubilación Docente

¿Cuál es la edad de jubilación para maestros en México?

La edad de jubilación se ha buscado congelar en 58 años para hombres y 56 años para mujeres, siempre y cuando cumplan con los años de servicio (30 para hombres, 28 para mujeres).

¿Cómo se calcula la pensión de un maestro bajo la Ley del ISSSTE de 1983?

Se calcula con el 100% del último sueldo devengado, siempre que se cumplan los 30 años de servicio para hombres o 28 para mujeres.

¿Qué es el Décimo Transitorio en el ISSSTE?

Es un régimen de transición para docentes que ingresaron antes de 2007, que les permite mantener derechos de la Ley de 1983, pero con mayores aportaciones y la edad de retiro congelada.

¿Puedo jubilarme anticipadamente como maestro en México?

Sí, bajo la Ley del Seguro Social de 1997, si cumples requisitos como tener menos de 60 años, 1,000 semanas cotizadas, y recursos suficientes en tu AFORE para una pensión al menos un 30% mayor que la garantizada.

¿Cómo afecta el régimen de Cuentas Individuales (AFORE) a mi pensión?

Bajo este régimen, el monto de tu pensión dependerá directamente del saldo acumulado en tu cuenta AFORE, influenciado por tus aportaciones, las de tu empleador y gobierno, y los rendimientos generados.

¿Es posible trabajar después de jubilarse como maestro?

Sí, existen excepciones como la jubilación parcial, flexible o el trabajo por cuenta propia. Además, en México, los docentes jubilados pueden ocupar cargos o comisiones relacionados con el ramo educativo y seguir recibiendo su pensión.

¿Cómo se calcula la jubilación de un docente en Argentina?

Se calcula como el 82% móvil de la remuneración mensual del cargo u horas que tuviera asignado al momento del cese, o la remuneración actualizada del cargo de mayor jerarquía desempeñado por al menos 24 meses.

¿Los jubilados docentes en Argentina reciben los mismos aumentos que el régimen general?

No, los jubilados docentes nacionales tienen una movilidad propia basada en los sueldos de los docentes activos (RIPDOC/RIPDUN) y no fueron incluidos en los aumentos del DNU 274/2024 para el régimen general hasta junio de 2024.

Si quieres conocer otros artículos parecidos a Guía Completa: Cálculo de la Jubilación para Maestros puedes visitar la categoría Cálculos.