29/06/2024

Adquirir una vivienda es, para la mayoría de las personas, una de las decisiones financieras más significativas de su vida. Y, sin duda, uno de los aspectos más cruciales a comprender antes de dar este gran paso es cómo se calculan los intereses de una hipoteca. Este componente es fundamental, ya que representa el costo del dinero que el banco te presta, y entenderlo a fondo te permitirá tomar decisiones informadas y gestionar mejor tus finanzas a lo largo de la vida del préstamo. Aunque existen herramientas como los simuladores hipotecarios que ofrecen una estimación rápida, conocer los principios subyacentes al cálculo de estos intereses te empodera como consumidor.

- La Esencia del Interés Hipotecario: TIN vs. TAE

- Tipos de Hipotecas y su Influencia en el Cálculo de Intereses

- Fórmulas y Ejemplos Prácticos para el Cálculo de Intereses

- El Cuadro de Amortización: Tu Hoja de Ruta Financiera

- Tabla Comparativa: Hipoteca Fija vs. Variable vs. Mixta

- Preguntas Frecuentes sobre el Cálculo de Intereses Hipotecarios

La Esencia del Interés Hipotecario: TIN vs. TAE

El interés de una hipoteca es, en esencia, el precio que pagas al banco por el capital que te adelanta para la compra de tu hogar. Sin embargo, no todos los intereses se calculan de la misma manera ni incluyen los mismos elementos. Es vital distinguir entre dos magnitudes clave que se utilizan para expresar el coste de un préstamo hipotecario:

El Tipo de Interés Nominal (TIN) es un porcentaje fijo que la entidad bancaria cobra por prestar el dinero. Es la tasa de interés pura, sin considerar ningún otro coste o comisión asociado a la operación. Al hablar de TIN, nos referimos estrictamente al porcentaje que se aplica sobre el capital pendiente de amortizar. Por ejemplo, si un banco te ofrece una hipoteca al 2% TIN, ese es el interés directo que se cargará sobre el capital. Si bien es un dato importante, el TIN por sí solo no refleja el coste total real de tu hipoteca, ya que omite otros gastos y comisiones inherentes al proceso de contratación del préstamo. Por esta razón, no es la magnitud más adecuada para comparar ofertas hipotecarias entre diferentes entidades o para calcular las cuotas finales que tendrás que abonar mensualmente.

Por otro lado, la Tasa Anual Equivalente (TAE) es la magnitud idónea y legalmente obligatoria para informar al consumidor sobre el coste real y completo de una hipoteca. La TAE va más allá del TIN, incorporando no solo el tipo de interés nominal, sino también todas las comisiones que la hipoteca pueda llevar asociadas (como comisiones de apertura, estudio, amortización parcial o total, si las hubiera), el coste de la tasación del inmueble, y otros gastos directos ligados a la contratación del préstamo hipotecario, en la medida en que sean asumidos por el cliente y estén relacionados con el coste del crédito. La TAE se expresa como un porcentaje anual y su objetivo principal es permitir una comparación justa y transparente entre diferentes ofertas hipotecarias. Al comparar dos o más préstamos, siempre debes fijarte en la TAE, ya que te dará una visión mucho más precisa del coste total que implicará la operación a lo largo de un año.

Tipos de Hipotecas y su Influencia en el Cálculo de Intereses

La forma en que se calculan y evolucionan los intereses de tu hipoteca dependerá en gran medida del tipo de préstamo que elijas. Existen fundamentalmente tres modalidades principales, cada una con sus propias características:

La Hipoteca Fija es aquella en la que el tipo de interés no cambia a lo largo de toda la vida del préstamo. Esto significa que la cuota mensual que pagas al banco se mantiene constante desde el principio hasta el final, independientemente de las fluctuaciones de los mercados financieros. Esta estabilidad ofrece una gran tranquilidad y previsibilidad en la planificación de tus finanzas personales, ya que siempre sabrás exactamente cuánto vas a pagar cada mes. El interés se fija en el momento de la contratación y permanece inalterable.

La Hipoteca Variable, en contraste, es un tipo de préstamo cuyo interés se revisa periódicamente (generalmente cada seis o doce meses) y está referenciada a un índice externo, que en España es mayoritariamente el Euríbor (Euro Interbank Offered Rate). A este índice se le suma un diferencial fijo, que es un porcentaje que el banco establece en el contrato y que no varía. Por lo tanto, la cuota mensual de una hipoteca variable se compone de la suma del Euríbor más el diferencial. Si el Euríbor sube, tu cuota mensual aumentará; si baja, tu cuota disminuirá. Esta modalidad ofrece la posibilidad de beneficiarse de tipos de interés bajos, pero también implica un riesgo de incremento si el índice de referencia sube considerablemente.

Finalmente, la Hipoteca Mixta es una combinación de las dos anteriores. Durante un período inicial (que suele ser entre 5 y 10 años), el tipo de interés es fijo, lo que proporciona estabilidad durante los primeros años del préstamo. Una vez finalizado este período inicial, la hipoteca se convierte en una hipoteca a tipo variable, referenciada al Euríbor más un diferencial, y las cuotas comienzan a fluctuar en función de la evolución de este índice. Esta opción puede ser atractiva para quienes buscan estabilidad a corto plazo pero están dispuestos a asumir el riesgo de variabilidad en el futuro.

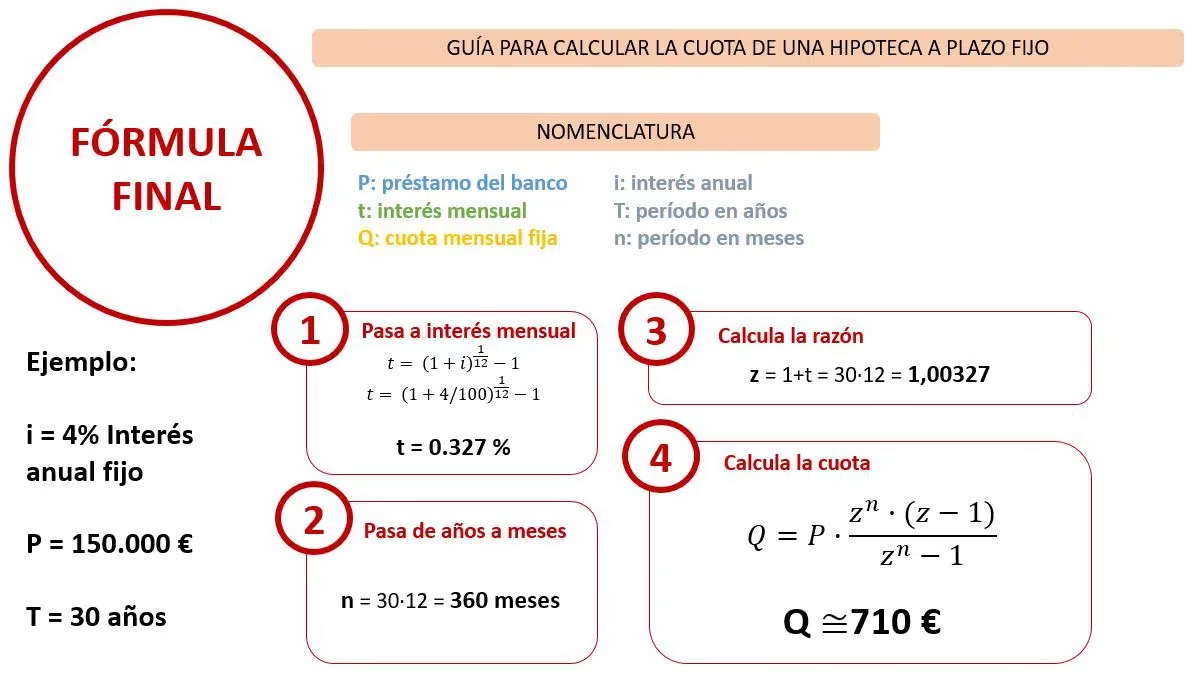

Fórmulas y Ejemplos Prácticos para el Cálculo de Intereses

Comprender cómo se aplican las fórmulas es crucial para visualizar el impacto de los intereses en tus pagos hipotecarios.

Cálculo de Intereses en una Hipoteca Fija

En una hipoteca a tipo fijo, aunque la cuota mensual total permanece constante, la composición de esa cuota (es decir, cuánto se destina a intereses y cuánto a amortización de capital) varía a lo largo del tiempo. Esto se debe al sistema de amortización francés, el más común en España, donde al principio se pagan más intereses y menos capital, y a medida que avanza el préstamo, esta proporción se invierte.

La fórmula para calcular la parte de intereses de una cuota en un momento dado es relativamente sencilla:

Intereses de la Cuota = Capital Pendiente de Amortizar × (Tipo de Interés Anual / 12)

Veamos el ejemplo proporcionado para una hipoteca de 200.000 euros a un tipo fijo del 2% (0,02 en decimal) a 20 años (240 meses). La cuota mensual total sería de 1.011,77 euros.

Cálculo de la Cuota 1:

- Capital Pendiente: 200.000 euros

- Tipo de Interés Anual: 2% (0,02)

Intereses Cuota 1 = 200.000 € × (0,02 / 12) = 333,33 €

De la primera cuota de 1.011,77 euros, 333,33 euros corresponden a intereses y el resto (1.011,77 - 333,33 = 678,44 euros) se destina a amortizar capital. Por lo tanto, el capital pendiente después de la primera cuota es 200.000 € - 678,44 € = 199.321,56 €.

Cálculo de la Cuota 2:

- Capital Pendiente: 199.321,56 euros (¡Ojo! El ejemplo original usó 198.988,29, lo que implica una amortización diferente o un error en la fuente. Me baso en mi cálculo de la primera cuota para la coherencia).

- Tipo de Interés Anual: 2% (0,02)

Intereses Cuota 2 = 199.321,56 € × (0,02 / 12) = 332,20 €

En este caso, de la segunda cuota, 332,20 euros son intereses. El capital amortizado sería 1.011,77 - 332,20 = 679,57 euros. El nuevo capital pendiente sería 199.321,56 - 679,57 = 198.641,99 euros.

Cálculo de la Cuota 3:

- Capital Pendiente: 198.641,99 euros

- Tipo de Interés Anual: 2% (0,02)

Intereses Cuota 3 = 198.641,99 € × (0,02 / 12) = 331,07 €

Como puedes observar, incluso con una cuota fija, la porción de intereses disminuye ligeramente con cada pago, mientras que la porción de capital amortizado aumenta. Este es el funcionamiento estándar del sistema de amortización francés, diseñado para que la carga de intereses sea mayor al principio y disminuya a medida que se reduce el capital pendiente.

Cálculo de Intereses en una Hipoteca Variable

En las hipotecas a tipo variable, el cálculo de los intereses es dinámico y depende de las revisiones periódicas del índice de referencia, el Euríbor. La fórmula para determinar el tipo de interés aplicable en cada período de revisión es la siguiente:

Tipo de Interés Aplicable = Euríbor (último valor de referencia) + Diferencial

El Diferencial es un porcentaje fijo que el banco añade al Euríbor, y se establece en el contrato de la hipoteca. Por ejemplo, si tu hipoteca es Euríbor + 0,99%, tu tipo de interés se calculará sumando el valor del Euríbor del mes de revisión (por ejemplo, 3,5%) más el 0,99%. En este caso, el interés aplicable sería del 4,49% para el siguiente período.

Una vez determinado el tipo de interés aplicable para el nuevo período, la cuota mensual se recalcula utilizando el capital pendiente de amortizar en ese momento y el nuevo tipo de interés. Dada la volatilidad del Euríbor, es prácticamente imposible predecir con exactitud el total de intereses que pagarás a lo largo de toda la vida de una hipoteca variable, a diferencia de las hipotecas fijas.

Es por esta razón que, en el caso de las hipotecas variables, es aún más crucial solicitar y revisar el Cuadro de Amortización. Este documento te proporcionará una proyección de tus pagos futuros, mostrando la distribución de capital e intereses en cada cuota, aunque las cifras de las hipotecas variables estarán sujetas a la evolución del Euríbor en cada revisión. El cuadro de amortización te ayudará a entender cómo se distribuyen tus pagos y a cuánto asciende el capital pendiente en cada momento, facilitando la planificación financiera.

El Cuadro de Amortización: Tu Hoja de Ruta Financiera

Independientemente del tipo de hipoteca que elijas, el Cuadro de Amortización es una herramienta esencial para comprender en detalle cómo se calcula y se distribuye el pago de tu hipoteca a lo largo del tiempo. Este documento, que las entidades bancarias deben proporcionar, desglosa cada una de las cuotas mensuales o periódicas que deberás abonar.

Para cada cuota, el cuadro de amortización muestra claramente:

- El número de la cuota.

- La fecha de vencimiento.

- El importe total de la cuota.

- La parte de la cuota que se destina a pagar los intereses.

- La parte de la cuota que se destina a amortizar el capital prestado.

- El capital pendiente de amortizar después de realizar ese pago.

Este desglose es invaluable. Te permite ver cómo, especialmente en los primeros años de la hipoteca (bajo el sistema de amortización francés, el más común), una proporción mayor de tu pago se destina a cubrir los intereses, mientras que la cantidad destinada a reducir el capital principal es menor. A medida que avanzan los años y el capital pendiente disminuye, la balanza se invierte: una mayor parte de tu cuota se destina a reducir el capital y una menor a intereses.

Para las hipotecas fijas, el cuadro de amortización es una previsión exacta de todos tus pagos futuros. Para las hipotecas variables, aunque las cifras de intereses y cuotas se ajustarán en cada revisión del Euríbor, el cuadro sigue siendo una guía fundamental para entender la estructura de amortización y cómo se reducirá tu deuda principal con el tiempo.

Tabla Comparativa: Hipoteca Fija vs. Variable vs. Mixta

Para resumir las diferencias clave en el cálculo de intereses y sus implicaciones, la siguiente tabla puede ser de gran ayuda:

| Característica | Hipoteca Fija | Hipoteca Variable | Hipoteca Mixta |

|---|---|---|---|

| Tipo de Interés | Fijo durante toda la vida del préstamo. | Referenciado a un índice (ej. Euríbor) + Diferencial. Se revisa periódicamente. | Fijo durante los primeros años, luego variable (Euríbor + Diferencial). |

| Previsibilidad de Cuota | Muy alta. Cuota constante. | Baja. Cuota sujeta a fluctuaciones del Euríbor. | Alta al inicio, baja en la fase variable. |

| Riesgo de Intereses | Nulo (el tipo no cambia). | Alto (si el Euríbor sube). | Bajo al inicio, alto en la fase variable. |

| Ventaja Principal | Seguridad y estabilidad en los pagos. | Posibilidad de pagar menos si el Euríbor es bajo. | Combinación de estabilidad inicial y potencial ahorro futuro. |

| Desventaja Principal | No se beneficia de bajadas del mercado. Tipo inicial más alto. | Incertidumbre y riesgo de subidas elevadas. | Incertidumbre a medio/largo plazo. |

Preguntas Frecuentes sobre el Cálculo de Intereses Hipotecarios

A continuación, respondemos algunas de las preguntas más comunes que surgen al abordar el complejo mundo de los intereses hipotecarios:

¿Qué es el Euríbor y cómo afecta a mi hipoteca?

El Euríbor es el tipo de interés interbancario de la zona euro al que los bancos se prestan dinero entre sí. Es el índice de referencia más utilizado en España para las hipotecas variables y mixtas. Su valor fluctúa diariamente, y son sus valores medios mensuales los que se utilizan para revisar el tipo de interés de tu hipoteca. Si el Euríbor sube, la parte variable de tu cuota hipotecaria aumentará; si baja, tu cuota disminuirá. Es, por tanto, el principal factor de riesgo e incertidumbre en las hipotecas a tipo variable.

¿Por qué la TAE es más importante que el TIN al comparar hipotecas?

La TAE (Tasa Anual Equivalente) es la métrica más relevante porque, a diferencia del TIN (Tipo de Interés Nominal), incluye no solo el tipo de interés puro, sino también todas las comisiones y gastos obligatorios asociados a la contratación del préstamo hipotecario. Es decir, la TAE te ofrece el coste real y total de la operación en términos porcentuales anuales, lo que la convierte en la herramienta legal y más precisa para comparar ofertas de diferentes entidades bancarias y tomar una decisión informada sobre cuál es la hipoteca más económica.

¿Qué es el diferencial en una hipoteca variable?

El Diferencial es un porcentaje fijo que el banco añade al índice de referencia (normalmente el Euríbor) en las hipotecas a tipo variable. Por ejemplo, si tu hipoteca es "Euríbor + 0,80%", ese 0,80% es el diferencial. Este porcentaje no cambia a lo largo de la vida del préstamo y representa la parte del interés que el banco establece como su margen de beneficio sobre el coste del dinero. Es un componente clave en el cálculo de la cuota de las hipotecas variables.

¿Es posible pagar menos intereses en una hipoteca?

Sí, existen algunas estrategias para reducir el total de intereses pagados a lo largo de la vida de la hipoteca. La más efectiva es la amortización anticipada, ya sea parcial o total. Al amortizar capital de forma anticipada, reduces el principal pendiente de deuda, sobre el cual se calculan los intereses futuros. Esto significa que pagarás intereses sobre una base menor, lo que se traduce en un ahorro significativo a largo plazo. Otra opción es negociar un tipo de interés más bajo con tu banco, o considerar una subrogación (cambiar tu hipoteca a otra entidad con mejores condiciones) o una novación (negociar nuevas condiciones con tu banco actual) si las condiciones del mercado o tu situación financiera lo permiten.

¿Cómo puedo saber cuánto capital he amortizado y cuánto me queda por pagar?

La forma más precisa de saber cuánto capital has amortizado y cuánto te queda por pagar es consultando el Cuadro de Amortización de tu hipoteca. Este documento detalla cada pago realizado y el saldo pendiente. Además, tu entidad bancaria está obligada a proporcionarte información periódica sobre el estado de tu préstamo, incluyendo el capital pendiente. También puedes acceder a esta información a través de tu banca online o solicitándola directamente en tu sucursal.

En resumen, comprender la mecánica del cálculo de intereses hipotecarios es un pilar fundamental para cualquier futuro propietario. Desde la distinción entre el TIN y la TAE hasta el funcionamiento de las hipotecas fijas, variables y mixtas, cada detalle influye en el coste final de tu vivienda. Aunque los simuladores son útiles, el conocimiento de las fórmulas y los factores clave te brinda un control mucho mayor sobre una de las decisiones financieras más importantes de tu vida. Siempre es recomendable analizar cuidadosamente todas las opciones y, si es necesario, buscar asesoramiento profesional para elegir la hipoteca que mejor se adapte a tu perfil y objetivos económicos.

Si quieres conocer otros artículos parecidos a Calculando el Interés de tu Hipoteca: Guía Completa puedes visitar la categoría Cálculos.