10/10/2024

En el vasto universo de las finanzas personales y las inversiones, existe un concepto que es a menudo descrito como la octava maravilla del mundo: el interés compuesto. Imagina tener la capacidad de que cada peso que ahorras se convierta en un pequeño trabajador incansable, generando más y más dinero para ti, incluso mientras duermes. Suena a magia, ¿verdad? Pero es una realidad financiera al alcance de todos. Comprender y aplicar el interés compuesto no es solo una estrategia, es una filosofía de crecimiento que recompensa la paciencia y el tiempo, transformando pequeñas sumas en fortunas considerables. Es el arte de hacer que el dinero genere más dinero.

A diferencia del interés simple, que se calcula únicamente sobre el capital inicial, el interés compuesto va un paso más allá. Se calcula no solo sobre tu inversión original, sino también sobre los intereses que ya has ganado y reinvertido. Piensa en ello como una bola de nieve: al principio es pequeña, pero a medida que la ruedas cuesta abajo, va acumulando más nieve, creciendo cada vez más rápido y ganando impulso con cada giro. Este efecto multiplicador es lo que lo convierte en una herramienta tan potente para el crecimiento del patrimonio a largo plazo. Si alguna vez te has preguntado cómo algunas personas logran acumular riqueza con el tiempo, es muy probable que el interés compuesto sea una de sus principales herramientas.

- ¿Qué es el Interés Compuesto y por qué es tan poderoso?

- ¿Cómo Funciona el Proceso de Interés Compuesto?

- La Fórmula Básica del Interés Compuesto

- Factores Clave que Maximizan el Interés Compuesto

- Interés Simple vs. Interés Compuesto: Una Comparación Crucial

- Interés Compuesto en Acción: Ejemplos Reales

- El Lado Oscuro: Interés Compuesto en las Deudas

- ¿Dónde Invertir para Generar Interés Compuesto?

- Consejos para Sacar el Máximo Partido al Interés Compuesto

- Preguntas Frecuentes sobre el Interés Compuesto

¿Qué es el Interés Compuesto y por qué es tan poderoso?

El interés compuesto es, en esencia, el interés que se genera sobre el capital inicial y sobre todos los intereses acumulados de períodos anteriores. Para entender su verdadero poder, comparemos un ejemplo práctico con el interés simple:

Imaginemos que inviertes $10.000 con una tasa de interés anual del 10%:

- Con interés simple: Al cabo del primer año, ganas $1.000 (el 10% de $10.000). Si mantienes esa inversión durante 5 años, cada año seguirás ganando $1.000. Al final de los 5 años, tendrás tu capital inicial de $10.000 más $5.000 en intereses, sumando un total de $15.000. El interés siempre se calcula sobre la misma base inicial.

- Con interés compuesto: Al primer año, también ganas $1.000. Pero aquí viene la diferencia crucial: al segundo año, el interés ya no se calcula solo sobre $10.000, sino sobre $11.000 (tu capital inicial más los intereses ganados en el primer año). Así, el segundo año ganarías $1.100. Este proceso se repite: cada año, el interés se calcula sobre una base mayor. En 5 años, esa misma inversión de $10.000 al 10% anual con interés compuesto te daría $16.105. Esa diferencia de $1.105 puede parecer modesta al principio, pero con el tiempo, se vuelve gigante. Este crecimiento exponencial es lo que hace que el interés compuesto sea la herramienta definitiva para la acumulación de riqueza.

El potencial del interés compuesto reside en el hecho de que tus ganancias también empiezan a generar ganancias. Es una espiral ascendente que, si se le da suficiente tiempo, puede transformar radicalmente tu situación financiera.

¿Cómo Funciona el Proceso de Interés Compuesto?

El funcionamiento del interés compuesto es sorprendentemente sencillo, aunque sus resultados sean extraordinarios. Se basa en un ciclo continuo de reinversión. Aquí te detallamos el paso a paso:

- Iniciá con un Capital: El primer paso es depositar tu dinero en un instrumento financiero que genere intereses. Esto puede ser desde una cuenta de ahorro remunerada, un plazo fijo, fondos comunes de inversión, hasta plataformas de inversión en línea. Lo importante es que tu dinero inicial empiece a trabajar para ti.

- Generá Intereses: Una vez que tu capital está invertido, transcurre un período de tiempo (que puede ser mensual, trimestral, semestral o anual, dependiendo del tipo de inversión). Durante este período, tu capital inicial comienza a obtener un rendimiento, generando intereses.

- Reinvertí las Ganancias: Este es el paso clave y el corazón del interés compuesto. En lugar de retirar los intereses que generó tu inversión inicial, los dejas en la cuenta o los reinviertes. Esto significa que tu capital inicial crece con esos rendimientos sumados.

- Repetí el Ciclo: Al crecer el capital base, los intereses futuros se calcularán sobre una suma mayor. Con cada período que pasa, la 'bola de nieve' se hace más grande, y el ritmo de crecimiento se acelera. Cuantas más veces repitas este ciclo de reinversión, mayor será el impacto del interés compuesto.

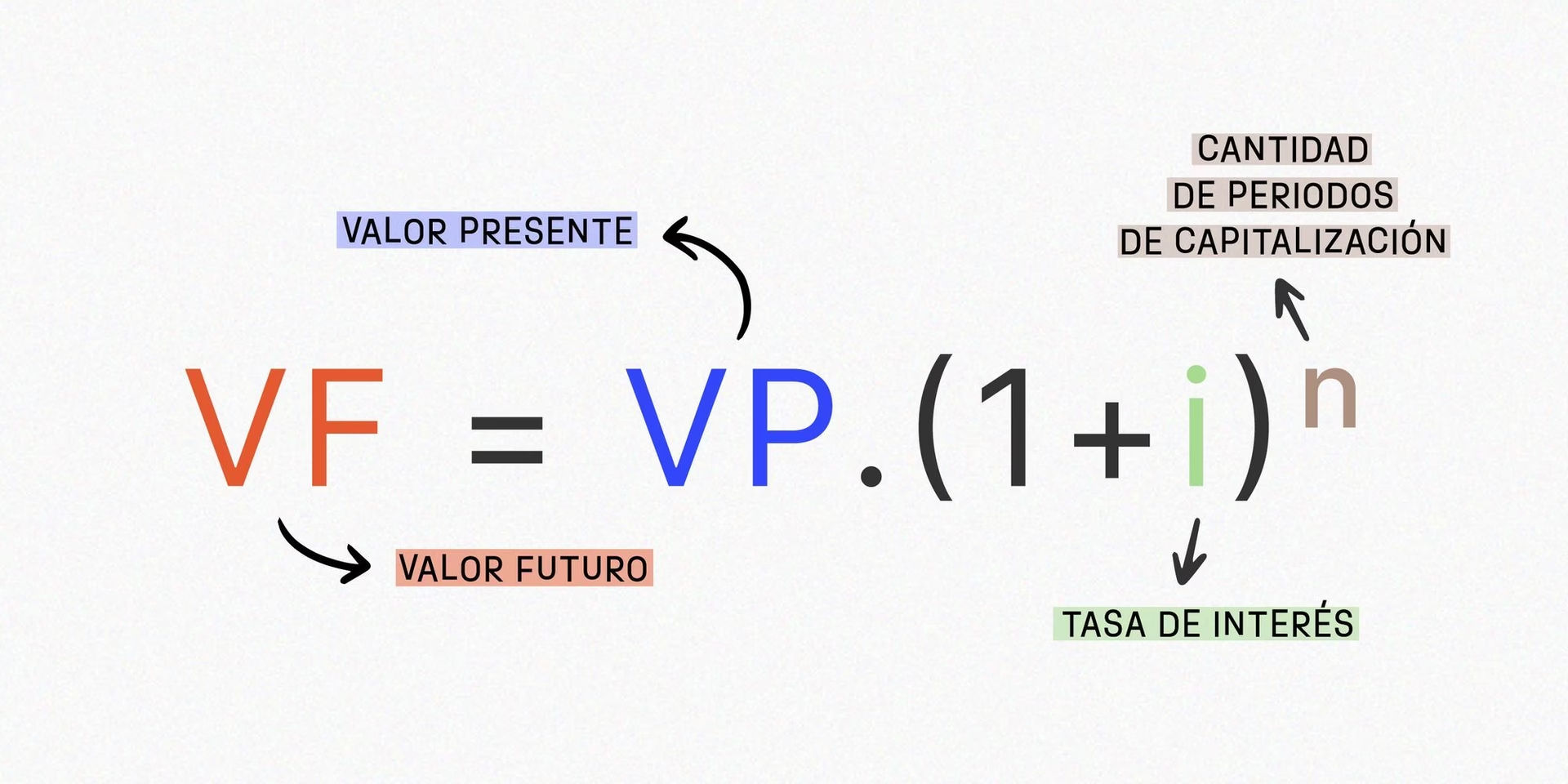

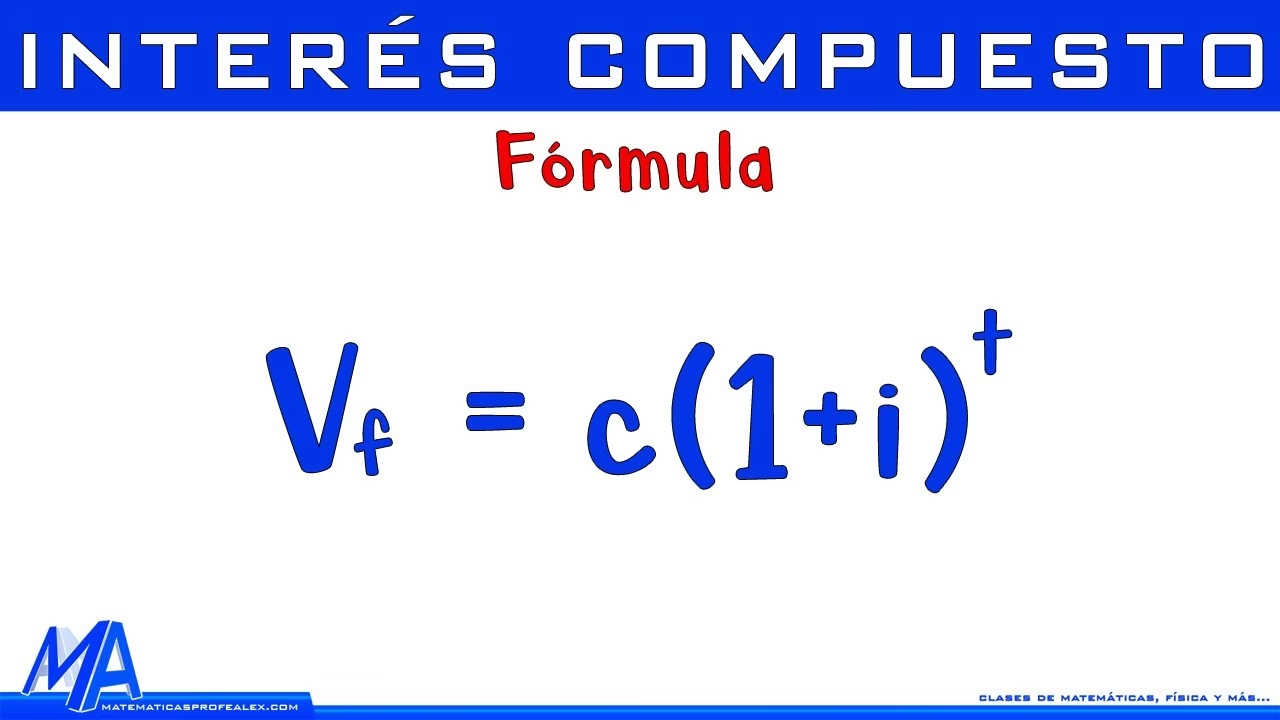

La Fórmula Básica del Interés Compuesto

Aunque no necesitas ser un matemático para aprovechar el interés compuesto, entender su fórmula te dará una visión clara de cómo se calcula. La fórmula básica es la siguiente:

M = C × (1 + r)^t

Donde:

- M: Es el monto total acumulado después de 't' períodos (capital inicial + intereses ganados).

- C: Es el capital inicial o la cantidad principal que invertiste.

- r: Es la tasa de interés por período (expresada en decimal, por ejemplo, 10% se representa como 0,1).

- t: Es el número total de períodos durante los cuales el dinero se invierte.

Veamos el ejemplo que usamos anteriormente: si invertís $10.000 (C) a una tasa anual del 10% (r = 0,1) durante 3 años (t):

M = 10.000 × (1 + 0,1)^3M = 10.000 × (1,1)^3M = 10.000 × 1,331M = $13.310

Este resultado muestra cómo tu capital inicial creció gracias a la reinversión de los intereses año tras año.

Factores Clave que Maximizan el Interés Compuesto

Para exprimir al máximo el poder del interés compuesto, es fundamental comprender los 'ingredientes' que influyen en su efectividad. Son tres pilares que, combinados, pueden generar resultados asombrosos:

1. El Tiempo: Tu Mejor Aliado

El tiempo es, sin duda, el factor más influyente en el interés compuesto. Cuanto antes comiences a invertir, más margen le darás a tu dinero para crecer exponencialmente. El crecimiento no es lineal; es lento al principio, pero se acelera drásticamente con el paso de los años. Esto se debe a que cada interés ganado se convierte en capital que, a su vez, genera nuevos intereses. Es por eso que la paciencia es una virtud invaluable en la inversión.

Considera estos ejemplos:

- Si inviertes $10.000 a una tasa del 10% anual durante 10 años, tendrás aproximadamente $25.937.

- Si extiendes ese mismo plazo a 20 años, ¡el monto crece a $67.275!

La diferencia es abrumadora. Empezar temprano, incluso con pequeñas cantidades, es infinitamente más efectivo que empezar tarde con sumas mayores. Tu 'yo futuro' te lo agradecerá.

2. La Tasa de Interés: El Ritmo de Crecimiento

La tasa de interés define la velocidad a la que tu capital se multiplica. Lógicamente, cuanto más alta sea la tasa, mayor será el impacto del interés compuesto. Una tasa más elevada significa que tus intereses iniciales serán mayores, lo que a su vez generará más intereses en los períodos siguientes.

- Una inversión con una tasa del 5% anual podría duplicar tu dinero en aproximadamente 14 años.

- Una con el 10% lo haría en apenas 7 años (regla del 72).

Es importante ser precavido. Si bien buscar una tasa alta es tentador, siempre debes priorizar la seguridad y confiabilidad de la inversión. Evita caer en promesas de rendimientos irreales que carecen de respaldo y pueden poner en riesgo tu capital.

3. La Frecuencia de Capitalización: Cuándo se Suman las Ganancias

La frecuencia de capitalización indica cada cuánto tiempo los intereses generados se suman al capital principal para empezar a generar sus propios intereses. Cuanto más seguido se capitalicen los intereses, más rápido crecerá tu dinero.

- Si los intereses se calculan anualmente, el crecimiento será más lento.

- Si se capitalizan mensualmente o trimestralmente, el dinero crece más rápido, ya que los intereses se suman al capital con mayor frecuencia, empezando a producir ganancias antes.

La combinación óptima de tiempo, una buena tasa de interés y una alta frecuencia de capitalización es la fórmula perfecta para maximizar tus ahorros. Por eso, incluso con un capital inicial modesto, empezar cuanto antes es la mejor decisión financiera que puedes tomar.

Interés Simple vs. Interés Compuesto: Una Comparación Crucial

Así como el mate puede ser dulce o amargo, el interés puede ser simple o compuesto. La principal diferencia radica en la base sobre la que se calculan los intereses:

| Característica | Interés Simple | Interés Compuesto |

|---|---|---|

| Base de Cálculo | Siempre sobre el capital inicial (fijo) | Sobre el capital inicial + intereses acumulados (variable) |

| Crecimiento | Lineal y constante | Exponencial y acelerado |

| Reinversión | No hay reinversión de intereses | Los intereses se reinvierten automáticamente o manualmente |

| Potencial a Largo Plazo | Limitado | Enorme, efecto bola de nieve |

| Ejemplo de uso | Algunos depósitos a plazo fijo, préstamos con interés fijo | Cuentas de ahorro remuneradas, fondos de inversión, acciones (con reinversión de dividendos) |

| Ejemplo (10.000 al 10% anual) | Año 1: 1.000 Año 2: 1.000 Año 3: 1.000 Total 3 años: 3.000 (acumulado) | Año 1: 1.000 Año 2: 1.100 (sobre 11.000) Año 3: 1.210 (sobre 12.100) Total 3 años: 3.310 (acumulado) |

Como se puede observar, el interés compuesto es la opción claramente superior para cualquier objetivo de crecimiento financiero a largo plazo, ya que permite que tus ganancias generen más ganancias, creando un ciclo de riqueza virtuoso.

Interés Compuesto en Acción: Ejemplos Reales

El interés compuesto no es solo una teoría económica; es una herramienta práctica que puedes implementar en tu día a día para alcanzar diversas metas financieras. Desde la creación de un fondo de emergencia hasta la planificación de tu jubilación o el viaje de tus sueños, el interés compuesto puede ser tu mejor aliado.

1. Crear un Colchón Financiero para el Futuro o tu Jubilación

¿Alguna vez has pensado en acumular intereses durante 20 años o más con el propósito de generar un ingreso extra para tu retiro o un respaldo financiero sólido? Supongamos que abres una cuenta de ahorro con una tasa del 5% anual y depositas un capital inicial de $10.000. Si dejas ese dinero ahí sin tocarlo:

- Con interés simple: En 10 años, ganarías $5.000 (5% de $10.000 por 10 años), terminando con $15.000.

- Con interés compuesto: En 10 años, terminarías con aproximadamente $16.289. Si extiendes esto a 20 años, la diferencia se vuelve abismal: con interés simple, tendrías $20.000; con interés compuesto, ¡alcanzarías casi $26.533! Esa diferencia es la bola de nieve trabajando incansablemente para ti.

2. Inversiones a Largo Plazo

El interés compuesto se luce especialmente en instrumentos de inversión diseñados para el largo plazo, donde la reinversión de las ganancias es fundamental:

- Fondos Comunes de Inversión (FCI): Muchos FCI, especialmente los de acumulación, reinvierten automáticamente las ganancias. Esto permite que el capital invertido crezca de forma exponencial sin que tengas que hacer nada.

- Acciones con Dividendos: Si inviertes en acciones que pagan dividendos y reinviertes esos dividendos para comprar más acciones, estarás aplicando el interés compuesto. Con el tiempo, no solo te beneficias del posible aumento del valor de las acciones, sino también del incremento en el número de acciones que posees.

- Criptomonedas (con precaución): Algunas plataformas de criptomonedas ofrecen la posibilidad de generar intereses sobre tus tenencias (staking o lending). Si bien son más volátiles y riesgosas, reinvertir esos intereses puede aplicar el principio del interés compuesto. Siempre investiga a fondo y comprende los riesgos antes de invertir en este tipo de activos.

Estas modalidades pueden implicar un mayor riesgo, pero con un estudio adecuado y, si es posible, asesoramiento profesional, pueden representar un gran cambio positivo en tus finanzas.

3. El Viaje Soñado con Todo Pago

¿Siempre has soñado con ese viaje especial, pero lo sientes inalcanzable? Con un poco de planificación y el poder del interés compuesto, puedes hacerlo realidad. Supongamos que quieres ahorrar para un viaje dentro de 15 años, y abres una cuenta de ahorro con una tasa del 5% anual, depositando un capital inicial de $50.000 (que podría ser un porcentaje del valor actual estimado de tu viaje).

- Con interés simple: Ganarías $37.500 (5% de $50.000 por 15 años), terminando con $87.500.

- Con interés compuesto: Terminarías con aproximadamente $103.946.

¡Eso es más del doble de tu inversión inicial! Usa esta herramienta a tu favor para financiar ese viaje de ensueño y disfrutarlo sin preocupaciones.

El Lado Oscuro: Interés Compuesto en las Deudas

Es crucial entender que el interés compuesto no es siempre tu aliado. De la misma manera que trabaja a tu favor en las inversiones, puede trabajar en tu contra cuando se trata de deudas. Las deudas con interés compuesto, como las de tarjetas de crédito o algunos préstamos personales, pueden crecer de forma alarmante si no se manejan adecuadamente.

Por ejemplo, si debes $100.000 en una tarjeta de crédito con una tasa de interés mensual del 3% y no realizas ningún pago, en un año esa deuda podría ascender a $142.576. Esto se debe a que cada mes, los intereses no pagados se suman al capital, y el siguiente mes, los intereses se calculan sobre una base de deuda mayor.

Por eso, es fundamental utilizar el interés compuesto como un aliado en tus ahorros e inversiones, pero evitarlo a toda costa en las deudas. Prioriza pagar tus deudas con altas tasas de interés lo antes posible para evitar este efecto negativo. Antes de adquirir un préstamo, simula cuidadosamente los pagos y el total a devolver para tomar una decisión informada.

¿Dónde Invertir para Generar Interés Compuesto?

Para aprovechar el interés compuesto, necesitas instrumentos financieros que te permitan reinvertir tus ganancias. Aquí te presentamos algunas de las mejores opciones:

- Fondos de Inversión y ETFs de Acumulación: Estos productos son ideales porque reinvierten automáticamente los dividendos o ganancias generadas dentro del mismo fondo, sin distribuirlos al inversor. Esto significa que el interés compuesto se genera de forma pasiva, sin que tengas que hacer nada.

- Acciones con Reinvestimiento de Dividendos: Si inviertes en acciones que pagan dividendos, puedes configurar tu cuenta de corretaje para que esos dividendos se utilicen automáticamente para comprar más acciones de la misma empresa. Así, con el tiempo, tu número de acciones (y, por lo tanto, tu potencial de ganancias futuras) crece de forma exponencial.

- Cuentas de Ahorro de Alto Rendimiento o Cuentas Remuneradas: Algunas cuentas de ahorro ofrecen tasas de interés atractivas y capitalizan los intereses mensualmente. Si mantienes el dinero en la cuenta, los intereses generados se suman al capital y comienzan a generar sus propios intereses.

- Bonos y Renta Fija (Reinvirtiendo Cupones): Aunque menos dinámico que la renta variable, puedes aplicar el interés compuesto reinvirtiendo los pagos de intereses (cupones) que recibes de los bonos para comprar más bonos o invertirlos en otros activos.

- Plataformas de Inversión Colectiva (Crowdfunding): Algunas plataformas permiten invertir en proyectos (inmobiliarios, empresariales, etc.) y, al recibir los beneficios o intereses de tu inversión, puedes reinvertirlos en nuevos proyectos, aplicando así el principio del interés compuesto.

La clave es elegir una inversión que te permita o facilite la reinversión de las ganancias, ya sea de forma automática o manual.

Consejos para Sacar el Máximo Partido al Interés Compuesto

Para que el interés compuesto despliegue todo su potencial y te ayude a construir riqueza, considera estos consejos esenciales:

- Comienza lo Antes Posible: Ya lo hemos mencionado, pero es el consejo más importante. El tiempo es tu mayor aliado. Incluso pequeñas cantidades invertidas temprano superarán a grandes inversiones tardías.

- Sé Constante con las Aportaciones Periódicas (DCA): Realizar aportaciones regulares a tus inversiones, sin importar el monto, amplifica enormemente el efecto del interés compuesto. Esta estrategia, conocida como Dollar-Cost Averaging (DCA), te permite promediar el precio de compra y, lo que es más importante, sumar más capital a tu base de inversión de forma consistente.

Veamos el impacto de las aportaciones periódicas:

- Inversión de $10.000 al 10% durante 10 años, sin aportaciones periódicas: beneficio de $15.937.

- Inversión de $10.000 al 10% durante 10 años, con aportaciones de $100 al mes: beneficio de $36.974.

- Inversión de $10.000 al 10% durante 15 años, sin aportaciones periódicas: beneficio de $31.772.

- Inversión de $10.000 al 10% durante 15 años, con aportaciones de $100 al mes: beneficio de $73.712.

- Inversión de $10.000 al 10% durante 20 años, sin aportaciones periódicas: beneficio de $57.275.

- Inversión de $10.000 al 10% durante 20 años, con aportaciones de $100 al mes: beneficio de $132.878.

El poder de las aportaciones regulares es innegable. Si comienzas a los 30 años con una inversión inicial de $10.000 y aportaciones periódicas de $250 al mes ($3.000 anuales) a una tasa del 10% anual, a los 65 años podrías acumular más de $1.175.404. ¡Una manera extraordinaria de preparar tu jubilación!

- Reinvierte Siempre las Ganancias: Asegúrate de que los intereses o dividendos que generen tus inversiones vuelvan a ser invertidos. Si no se hace automáticamente, hazlo de forma manual. Este es el corazón del interés compuesto.

- Sé Paciente y Perseverante: El interés compuesto no es un esquema para hacerse rico de la noche a la mañana. Requiere tiempo y constancia. Mantén tu estrategia a largo plazo y resiste la tentación de retirar tus ganancias prematuramente.

Preguntas Frecuentes sobre el Interés Compuesto

¿Es el interés compuesto solo para grandes capitales?

¡Absolutamente no! El interés compuesto funciona con cualquier cantidad de dinero. Lo más importante es la constancia y el tiempo. Incluso empezar con pequeñas cantidades y realizar aportaciones regulares puede generar resultados significativos a largo plazo.

¿Qué riesgos tiene el interés compuesto?

El interés compuesto en sí mismo no tiene riesgos, es una fórmula matemática. Los riesgos están asociados con los instrumentos de inversión en los que colocas tu dinero. Por ejemplo, invertir en acciones tiene riesgo de volatilidad, y un plazo fijo tiene riesgo de inflación. Siempre investiga los riesgos específicos de cada inversión antes de comprometer tu capital.

¿Puedo retirar mis ganancias en cualquier momento?

Depende del tipo de inversión. Algunas inversiones, como las cuentas de ahorro remuneradas, permiten retiros en cualquier momento. Otras, como los plazos fijos, tienen un vencimiento. Para maximizar el interés compuesto, es ideal que las ganancias permanezcan invertidas el mayor tiempo posible.

¿Cómo puedo empezar a generar interés compuesto hoy mismo?

Puedes empezar abriendo una cuenta de ahorro remunerada, investigando fondos comunes de inversión de acumulación, o explorando plataformas de inversión que permitan la reinversión automática de dividendos o intereses. El primer paso es comprometerte a invertir y a ser constante.

En concreto, podríamos decir que los intereses compuestos son “los intereses que vienen de los intereses”. Es una herramienta extraordinaria para considerar en inversiones a largo plazo, siempre y cuando tengas muy claro el propósito y seas perseverante, sabiendo que sus peores enemigos son las deudas y tu ansiedad. Si puedes controlar esta criptonita de las finanzas, vas a sacarle todo el jugo a los intereses compuestos y a potenciar tus ahorros, construyendo un futuro financiero más sólido y próspero.

Si quieres conocer otros artículos parecidos a Interés Compuesto: La Magia de Multiplicar tu Dinero puedes visitar la categoría Finanzas.