03/02/2024

La dinámica económica argentina, marcada por constantes cambios en la cotización de divisas y la imposición de tributos específicos, ha vuelto a experimentar una transformación significativa que impacta directamente en el bolsillo de los ciudadanos. Desde el pasado 23 de diciembre, el panorama de las compras en moneda extranjera y la adquisición de dólar ahorro ha cambiado drásticamente con la finalización del Impuesto PAIS. Este cambio no solo simplifica la estructura de recargos sino que también representa una reducción considerable en el costo final de las operaciones en dólares, generando un alivio para quienes realizan transacciones internacionales o buscan adquirir divisas. En este artículo, desglosaremos en detalle qué implicó esta modificación, cuáles son los recargos que aún persisten y cómo se traduce todo esto en el valor actual del dólar tarjeta y ahorro, proporcionando una guía clara para entender el nuevo escenario.

- ¿Qué era el Impuesto PAIS y por qué se eliminó?

- La Resolución de ARCA y el Nuevo Esquema de Recargos

- Operaciones Alcanzadas y Excluidas por el Recargo del 30%

- Impacto en el Valor del Dólar Tarjeta y Dólar Ahorro: Cifras Concretas

- Diferencias Clave: Compras con Tarjeta de Crédito vs. Débito

- Preguntas Frecuentes (FAQ)

- Conclusión

¿Qué era el Impuesto PAIS y por qué se eliminó?

El Impuesto Para una Argentina Inclusiva y Solidaria (PAIS) fue una medida implementada por el gobierno anterior, a través de la Ley 27.541, publicada en el Boletín Oficial el 23 de diciembre de 2019. Su propósito principal era desalentar la fuga de divisas y fortalecer las reservas del Banco Central, gravando con un 30% diversas operaciones en moneda extranjera. Originalmente, este tributo se aplicaba a la compra del dólar ahorro, la adquisición de bienes y servicios en el exterior realizados con tarjetas de crédito y débito, y la compra de pasajes o paquetes turísticos fuera del país.

La particularidad del Impuesto PAIS era su vigencia limitada: fue establecido por un período de cinco años. Al cumplirse este plazo el 23 de diciembre de 2024, el impuesto dejó de tener validez de forma automática. Sin embargo, a lo largo de su existencia, la Administración Federal de Ingresos Públicos (AFIP), ahora conocida como Agencia de Recaudación y Control Aduanero (ARCA), había introducido un recargo adicional del 30% sobre las operaciones ya alcanzadas por el Impuesto PAIS. Esta segunda percepción, a diferencia del PAIS, no era un impuesto en sí mismo, sino un adelanto a cuenta de los impuestos a las Ganancias y a los Bienes Personales. Esto significaba que, para muchos contribuyentes, este 30% podía ser recuperado al finalizar el año fiscal si no estaban alcanzados por dichos tributos o si el monto percibido superaba su obligación fiscal.

La finalización del Impuesto PAIS planteaba una cuestión clave: al ser la base imponible de la percepción del 30% el monto alcanzado por el PAIS, su caducidad implicaría lógicamente la desaparición también de esta percepción. Para evitar que esto sucediera y mantener una parte del esquema recaudatorio sobre las divisas, ARCA tuvo que actuar rápidamente.

La Resolución de ARCA y el Nuevo Esquema de Recargos

Ante la inminente caducidad del Impuesto PAIS, la Agencia de Recaudación y Control Aduanero (ARCA) emitió la Resolución General Nº 5617/24, una medida crucial que redefinió el panorama fiscal de las operaciones en dólares. Esta resolución, en lugar de crear un nuevo impuesto para reemplazar al PAIS, confirmó su eliminación y, al mismo tiempo, estableció la continuidad de la percepción del 30% a cuenta de los impuestos a las Ganancias y a los Bienes Personales. Es decir, lo que antes era un recargo total del 60% (30% PAIS + 30% Ganancias/Bienes Personales) ahora se reduce a un único recargo del 30%.

Este movimiento por parte de ARCA fue fundamental para mantener una porción de la recaudación sobre las transacciones en moneda extranjera sin necesidad de una nueva ley o debate parlamentario. Como bien lo explicó Sebastián Domínguez, contador público y socio de SDC asesores tributarios, a pesar de la eliminación del PAIS, la percepción del 30% requería un nuevo marco normativo para seguir vigente, ya que su aplicación estaba ligada a la base imponible del impuesto que acababa de expirar. Por lo tanto, la Resolución General Nº 5617/24 no introdujo un nuevo gravamen, sino que aseguró la continuidad de una de las percepciones que ya afectaban a las operaciones en dólares.

Desde el 23 de diciembre, este 30% es el único recargo que se aplica a las operaciones que involucran el uso de divisas, lo que se traduce en una significativa reducción del costo del dólar para los consumidores.

Operaciones Alcanzadas y Excluidas por el Recargo del 30%

La Resolución General Nº 5617/24 de ARCA no solo definió el nuevo porcentaje de recargo, sino que también ratificó las operaciones que seguirán siendo alcanzadas por esta percepción del 30% a cuenta de Ganancias y Bienes Personales. Es esencial conocer cuáles son estas transacciones para planificar adecuadamente cualquier gasto o inversión en moneda extranjera.

Según la nueva normativa, las siguientes operaciones estarán sujetas al recargo del 30%:

- Compra de divisas en el mercado oficial para ahorro: Esto incluye la adquisición del conocido "dólar ahorro" a través de los bancos.

- Compras de bienes y servicios en el exterior realizadas con tarjetas de crédito y débito: Cualquier consumo efectuado fuera del país o en sitios web extranjeros que se abone con tarjetas emitidas en Argentina.

- Adquisición de paquetes turísticos en el exterior o de servicios de transporte con destino fuera del país: Esto abarca desde pasajes aéreos hasta paquetes completos de viajes, con la importante excepción de los viajes a países limítrofes, que suelen tener un tratamiento diferente.

- La importación de ciertas mercaderías destinadas al consumo final: Aunque este punto afecta más a importadores, es relevante para entender el alcance general de la medida.

Es importante destacar que no todas las operaciones en dólares están alcanzadas por este recargo. La normativa establece claras exclusiones para ciertos bienes y servicios considerados esenciales o de interés público. Estas excepciones incluyen:

- Compra de medicamentos: Vital para la salud de la población.

- Adquisición de libros: Promoviendo el acceso a la cultura y el conocimiento.

- Gastos asociados a proyectos de investigación realizados en el país: Fomentando la ciencia y el desarrollo local.

- Compra de equipamiento para la lucha contra el fuego: Priorizando la seguridad y la prevención de desastres.

Una característica fundamental de esta percepción del 30% es su naturaleza "a cuenta". Esto significa que no es un impuesto final, sino un adelanto. Aquellas personas que no estén alcanzadas por el Impuesto a las Ganancias o el Impuesto sobre los Bienes Personales, o cuyo monto anual de retenciones supere su obligación fiscal, tienen la posibilidad de solicitar la devolución de los importes percibidos. Este trámite se realiza generalmente a fin de año fiscal y es un derecho que los contribuyentes deben conocer y ejercer.

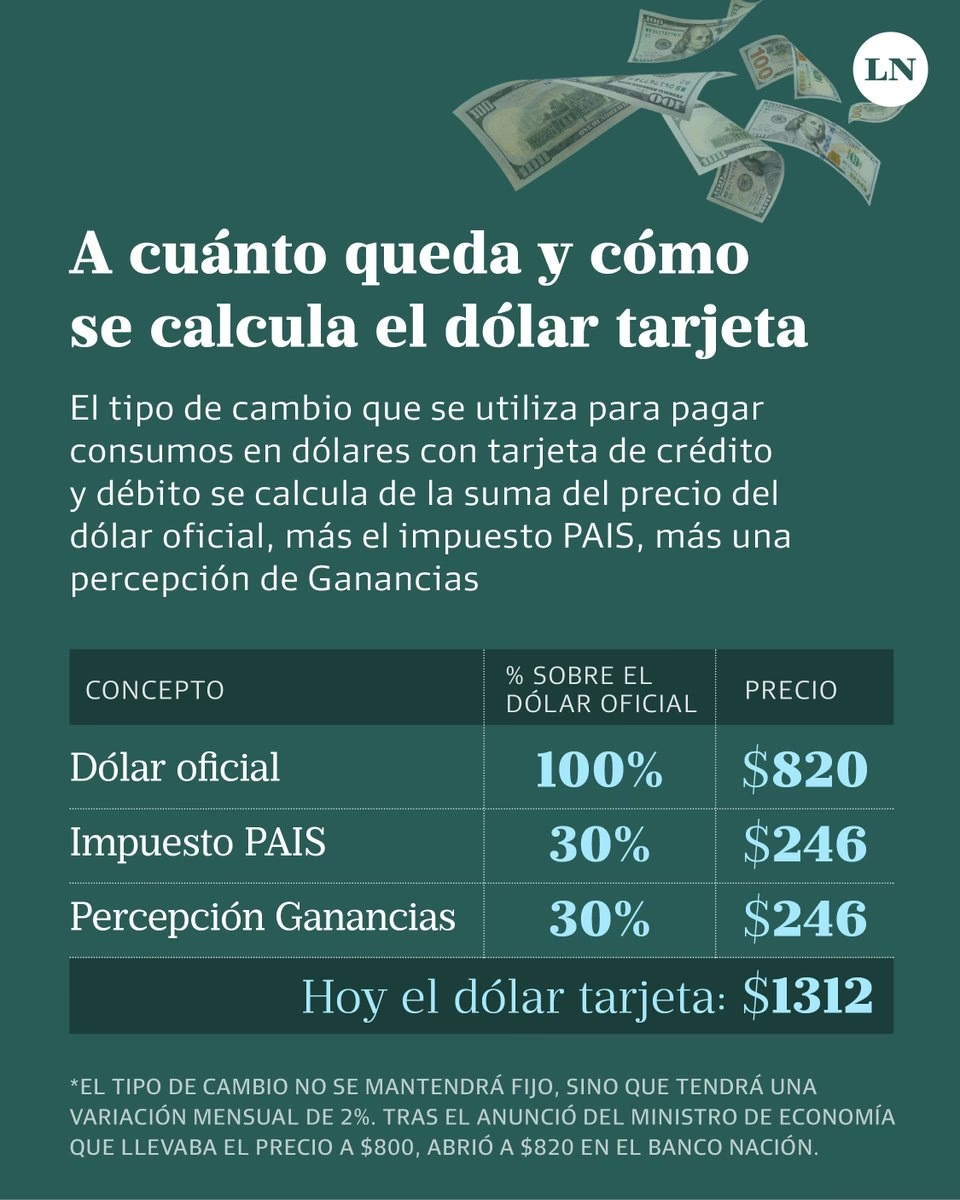

Impacto en el Valor del Dólar Tarjeta y Dólar Ahorro: Cifras Concretas

La eliminación del Impuesto PAIS y la consolidación de un único recargo del 30% han tenido un impacto directo y palpable en la cotización del dólar para operaciones con tarjeta y para ahorro. Antes del 23 de diciembre, el dólar oficial para estas transacciones era significativamente más caro debido al recargo total del 60%.

Tomemos como referencia la cotización del dólar minorista del Banco Nación al 20 de diciembre de 2024, que era de $1.044. Bajo el esquema anterior, con un recargo del 60% (30% PAIS + 30% Ganancias/Bienes Personales), el valor final del "dólar tarjeta" o "dólar ahorro" se calculaba de la siguiente manera:

$1.044 (Dólar Oficial) + ($1.044 * 0.60) = $1.044 + $626.4 = $1.670.4

Esto significaba que por cada dólar gastado o adquirido, una persona debía abonar $1.670,4.

A partir del 23 de diciembre, con la eliminación del Impuesto PAIS y la permanencia únicamente del 30% a cuenta de Ganancias y Bienes Personales, el cálculo se modificó sustancialmente:

$1.044 (Dólar Oficial) + ($1.044 * 0.30) = $1.044 + $313.2 = $1.357.2

Como se puede observar, el valor del dólar para estas operaciones se redujo a $1.357,2. Esta disminución representa una reducción del 18,7% en la cotización final del dólar tarjeta y ahorro, un ahorro considerable para los consumidores. Este cambio impacta directamente en el costo de los servicios de streaming, compras online en el exterior, pasajes y cualquier otro gasto en moneda extranjera.

Para visualizar mejor esta diferencia, presentamos una tabla comparativa:

| Concepto | Hasta el 22 de Diciembre (60% recargo) | Desde el 23 de Diciembre (30% recargo) |

|---|---|---|

| Dólar Oficial (referencia) | $1.044 | $1.044 |

| Recargo Total | 60% (30% PAIS + 30% Percepción) | 30% (Solo Percepción) |

| Valor Final del Dólar (Tarjeta/Ahorro) | $1.670,4 | $1.357,2 |

| Reducción en el Valor Final | - | 18,7% |

Esta tabla ilustra claramente el beneficio económico directo para los usuarios, haciendo que las operaciones en dólares sean significativamente más accesibles.

Diferencias Clave: Compras con Tarjeta de Crédito vs. Débito

Un aspecto crucial a entender, especialmente durante el período de transición de estas normativas, es cómo se aplica el recargo según el tipo de tarjeta utilizada: crédito o débito. La clave radica en el momento en que se considera realizada la "operación cambiaria" o la adquisición de las divisas por parte de la entidad financiera.

Para las compras realizadas con tarjeta de débito, la situación es más sencilla y directa. La operación cambiaria se produce en el mismo momento de la compra. Esto significa que si usted realizó una compra en dólares con su tarjeta de débito el 22 de diciembre o en cualquier fecha anterior, se le aplicó el recargo del 60% (30% Impuesto PAIS + 30% Percepción). No importa cuándo se vea reflejado el débito en su cuenta o cuándo cierre el mes, la fecha de la transacción es la que rige la aplicación del impuesto.

En el caso de las compras realizadas con tarjeta de crédito, la dinámica es diferente y ofrece una ventana de oportunidad para aquellos que realizaron consumos antes del 23 de diciembre. El impuesto, en este caso, se aplica al momento en que la entidad financiera (el banco emisor de su tarjeta) solicita al Banco Central las divisas necesarias para hacer frente a los gastos de sus clientes. Esto suele ocurrir al cierre del resumen de la tarjeta de crédito, o cuando el banco liquida las operaciones internacionales.

Por lo tanto, si usted realizó gastos en dólares con su tarjeta de crédito el 10 de diciembre, pero su resumen de cuenta cierra y vence después del 23 de diciembre (por ejemplo, el 26 de diciembre), esas compras ya no estarán sujetas al Impuesto PAIS. Solo se les aplicará el recargo del 30% a cuenta de Ganancias y Bienes Personales. Esta es una noticia muy favorable para muchos consumidores que realizaron compras en el exterior o en plataformas internacionales en las semanas previas a la eliminación del impuesto, ya que verán un menor costo reflejado en sus resúmenes.

Es fundamental revisar las fechas de cierre y vencimiento de los resúmenes de tarjeta de crédito para comprender qué porcentaje de recargo se aplicará a cada una de las operaciones. Esta distinción subraya la importancia de conocer los detalles de la aplicación de los impuestos y percepciones en el uso de instrumentos financieros.

Preguntas Frecuentes (FAQ)

A continuación, respondemos algunas de las preguntas más comunes que surgen a raíz de estos cambios en la normativa:

- ¿Sigue existiendo algún recargo para las compras en dólares?

- Sí, a partir del 23 de diciembre, el Impuesto PAIS dejó de existir, pero se mantiene la percepción del 30% a cuenta de los impuestos a las Ganancias y Bienes Personales. Este es el único recargo que se aplica actualmente a las operaciones en moneda extranjera.

- ¿Qué operaciones están alcanzadas por el 30% de recargo?

- Las operaciones alcanzadas incluyen la compra de dólar ahorro, las compras de bienes y servicios en el exterior con tarjetas de crédito y débito, la adquisición de paquetes turísticos o servicios de transporte al exterior (excepto países limítrofes), y la importación de ciertas mercaderías para consumo final.

- ¿Se puede pedir la devolución del 30% de percepción?

- Sí, la percepción del 30% es un adelanto a cuenta. Si usted no es contribuyente del Impuesto a las Ganancias o del Impuesto sobre los Bienes Personales, o si las percepciones superan el monto de su obligación fiscal, puede solicitar la devolución de lo retenido a fin de año a través de los procedimientos establecidos por ARCA (ex AFIP).

- ¿Qué sucede si realicé compras en dólares con tarjeta de crédito antes del 23 de diciembre?

- Si su resumen de tarjeta de crédito cierra después del 23 de diciembre, las compras realizadas antes de esa fecha se liquidarán con el nuevo esquema, es decir, solo con el recargo del 30%. Esto se debe a que la operación cambiaria para la tarjeta de crédito se perfecciona al momento del cierre del resumen.

- ¿Y si usé la tarjeta de débito para compras en dólares antes del 23 de diciembre?

- Para las compras con tarjeta de débito, el recargo del 60% (Impuesto PAIS + Percepción) se aplicó automáticamente en el momento de la transacción, ya que la operación cambiaria se realiza al instante. Por lo tanto, esas compras no se ven beneficiadas por la eliminación del Impuesto PAIS si fueron hechas antes del 23 de diciembre.

- ¿Por qué se eliminó el Impuesto PAIS?

- El Impuesto PAIS fue creado con una vigencia temporal de cinco años, que finalizó automáticamente el 23 de diciembre de 2024, tal como lo establecía la Ley 27.541 que lo creó.

Conclusión

La finalización del Impuesto PAIS representa un cambio significativo en el costo de las operaciones en dólares en Argentina. Si bien el recargo del 30% a cuenta de Ganancias y Bienes Personales se mantiene, la reducción del gravamen total del 60% al 30% implica un ahorro considerable para los consumidores. Es fundamental que los ciudadanos estén informados sobre estas modificaciones, especialmente en lo que respecta a la distinción entre el uso de tarjetas de crédito y débito, para gestionar sus finanzas de manera más eficiente. La Resolución General Nº 5617/24 de ARCA ha consolidado un nuevo esquema más simple y, en muchos casos, más favorable, marcando un antes y un después en la forma en que los argentinos acceden a la moneda extranjera y realizan sus consumos internacionales. Este conocimiento es clave para una planificación financiera inteligente en el contexto económico actual.

Si quieres conocer otros artículos parecidos a Impuesto PAIS: ¿Cuánto te saca ahora el dólar? puedes visitar la categoría Impuestos.