16/09/2023

En un escenario económico donde la inflación es una preocupación constante, proteger el poder adquisitivo de nuestros ahorros se convierte en una prioridad. Entre las diversas herramientas financieras disponibles, el Plazo Fijo UVA ha emergido como una opción popular en Argentina, prometiendo justamente eso: un escudo contra la depreciación monetaria. Pero, ¿es realmente tan beneficioso como parece? ¿Qué implicaciones fiscales tiene? Y lo más importante, ¿cómo se compara con las opciones de inversión más tradicionales? En este artículo, desglosaremos a fondo el funcionamiento del Plazo Fijo UVA, sus ventajas y desventajas, su tratamiento impositivo y te ayudaremos a determinar si es la elección adecuada para tus finanzas personales.

El Plazo Fijo UVA, que significa Unidad de Valor Adquisitivo, es un tipo de depósito a plazo que ajusta su capital según la evolución de un índice de precios, generalmente el Índice de Precios al Consumidor (IPC). Esto lo diferencia fundamentalmente del plazo fijo tradicional, que ofrece una tasa de interés nominal fija. La idea central detrás del UVA es que el valor de tu inversión se mantenga constante en términos de capacidad de compra, independientemente de cuánto aumenten los precios.

- Impuesto a las Ganancias: ¿El Plazo Fijo UVA Paga?

- ¿Cuánto Gano si Invierto 0.000 en un Plazo Fijo UVA?

- ¿Cómo se Ajustan los Plazos Fijos UVA? Entendiendo la Unidad de Valor Adquisitivo

- ¿Qué Conviene: Plazo Fijo Tradicional o UVA en 2025?

- Ventajas y Desventajas del Plazo Fijo UVA: Un Balance Completo

- Preguntas Frecuentes sobre el Plazo Fijo UVA

- ¿Quién puede invertir en Plazo Fijo UVA?

- ¿Existe un monto mínimo para invertir?

- ¿Es posible precancelar un Plazo Fijo UVA?

- ¿Qué significa que el plazo fijo UVA está garantizado?

- ¿Cómo puedo constituir un Plazo Fijo UVA?

- ¿Qué sucede si la inflación baja o hay deflación?

- ¿Es el Plazo Fijo UVA una buena opción para todos los inversores?

- Conclusión: El Plazo Fijo UVA como Aliado Antinflacionario

Impuesto a las Ganancias: ¿El Plazo Fijo UVA Paga?

Una de las preguntas más recurrentes para cualquier inversor es la carga impositiva. En el caso del Plazo Fijo UVA en Argentina, la buena noticia es que, para las personas físicas, los rendimientos obtenidos por estos depósitos suelen estar exentos del Impuesto a las Ganancias. Esta exención es una medida que busca fomentar el ahorro y la inversión en instrumentos que protejan contra la inflación, incentivando a los ciudadanos a mantener sus fondos en pesos.

Es crucial entender que esta exención aplica específicamente a los resultados provenientes del ajuste por UVA y, en su caso, al interés adicional que algunos bancos ofrecen. Sin embargo, es importante destacar que esta exención es para personas físicas. Para el caso de personas jurídicas (empresas, sociedades, etc.), los rendimientos de los plazos fijos, incluidos los UVA, sí podrían estar sujetos al Impuesto a las Ganancias, de acuerdo con la normativa fiscal vigente para este tipo de contribuyentes. Siempre es recomendable consultar con un asesor impositivo para casos particulares o ante cambios en la legislación.

Esta característica fiscal lo convierte en una opción aún más atractiva, ya que el rendimiento real, una vez descontada la inflación, no se ve mermado por la tributación de este impuesto clave, a diferencia de otras inversiones que sí podrían estar gravadas.

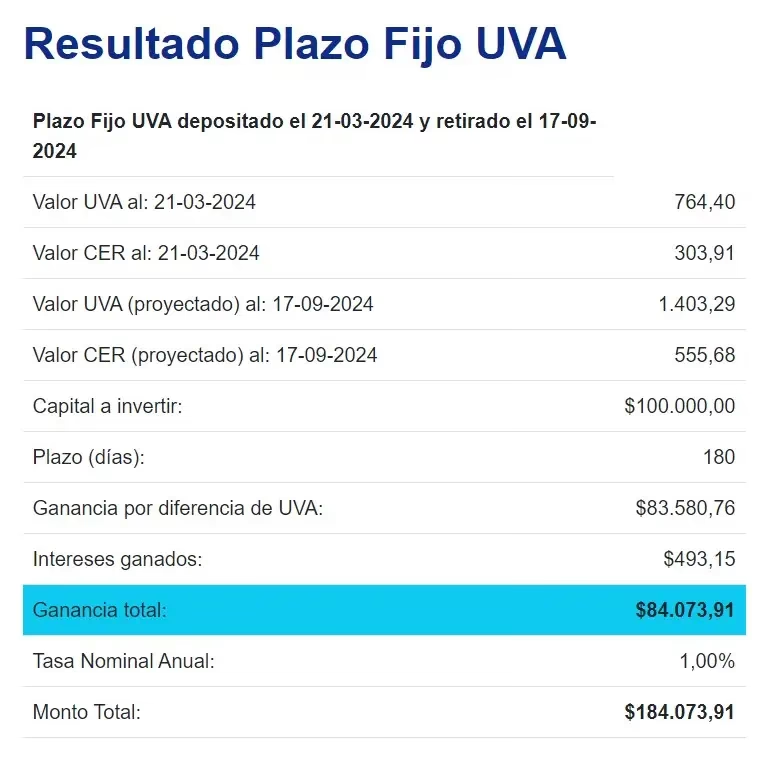

¿Cuánto Gano si Invierto $100.000 en un Plazo Fijo UVA?

Calcular la ganancia de un Plazo Fijo UVA no es tan directo como con un plazo fijo tradicional, donde la tasa es fija y conocida de antemano. En el Plazo Fijo UVA, tu ganancia nominal dependerá directamente de la inflación durante el período de tu inversión. Lo que realmente se busca con este instrumento no es tanto una ganancia ‘extraordinaria’ en términos nominales, sino la preservación del poder adquisitivo de tu capital.

Veamos un ejemplo práctico: si depositas $100.000 en un Plazo Fijo UVA, tu capital inicial se convierte en una cierta cantidad de UVAs. Supongamos que, al momento de la inversión, una UVA vale $300. Tus $100.000 se convertirían en aproximadamente 333,33 UVAs (100.000 / 300). Si al cabo de 90 días (el plazo mínimo), la inflación acumulada fue del 20%, el valor de la UVA también habrá aumentado un 20%. Es decir, cada UVA pasaría a valer $360 ($300 * 1.20).

Al final del plazo, tus 333,33 UVAs se reconvertirán a pesos al nuevo valor de la UVA: 333,33 UVAs * $360/UVA = $120.000. Esto significa que tu capital inicial de $100.000 se transformó en $120.000. Tu ganancia nominal fue de $20.000. Sin embargo, en términos reales, esos $120.000 tienen el mismo poder de compra que los $100.000 originales, porque los precios de los bienes y servicios también subieron un 20%.

A esta ganancia por ajuste de capital, algunos bancos le suman una pequeña tasa de interés adicional, por ejemplo, UVA + 1% anual. Si este fuera el caso, a los $120.000 se le sumaría un pequeño porcentaje adicional sobre el capital ajustado, lo que representaría una ganancia real, por encima de la inflación. Por ejemplo, un 1% anual sobre $100.000 en 90 días sería aproximadamente $250 adicionales.

En resumen, la ganancia principal del Plazo Fijo UVA radica en la protección del valor real de tu dinero, asegurando que al finalizar el plazo, puedas adquirir la misma cantidad de bienes y servicios que podrías haber adquirido al inicio de la inversión, e incluso un poco más si hay una tasa de interés extra.

¿Cómo se Ajustan los Plazos Fijos UVA? Entendiendo la Unidad de Valor Adquisitivo

El corazón del Plazo Fijo UVA es la Unidad de Valor Adquisitivo (UVA). Pero, ¿qué es exactamente y cómo funciona su ajuste? La UVA es una unidad de medida creada por el Banco Central de la República Argentina (BCRA) que se actualiza diariamente en función del Índice de Precios al Consumidor (IPC), el cual mide la inflación.

El mecanismo es el siguiente:

- Conversión inicial: Cuando realizas un Plazo Fijo UVA, tu monto en pesos se convierte a una cantidad de UVAs, según el valor que tenga la UVA ese día.

- Ajuste diario: El valor de la UVA se actualiza cada día. Si el IPC sube, el valor de la UVA también sube. Esto significa que el número de UVAs que posees se mantiene constante, pero el valor en pesos de cada una de esas UVAs aumenta.

- Reconversión final: Al vencimiento del plazo, la cantidad de UVAs que tenías se multiplica por el valor actualizado de la UVA en ese momento. El resultado es el monto total en pesos que recibirás, que incluye tu capital inicial ajustado por inflación y, en algunos casos, un pequeño interés adicional.

Este sistema asegura que tu inversión no pierda valor por la inflación. Si la inflación es alta, el valor en pesos de tu Plazo Fijo UVA crecerá a la par, manteniendo su poder adquisitivo. Es como si el dinero que invertiste tuviera un 'escudo' contra el aumento de precios.

Es importante recordar que el plazo mínimo para los Plazos Fijos UVA es generalmente de 90 días. Algunos bancos ofrecen la opción de precancelación a partir de los 30 días, pero si utilizas esta opción, el rendimiento que obtendrás no será el ajuste por UVA más la tasa, sino una tasa fija inferior, establecida de antemano, que suele ser significativamente menor que la inflación esperada. Por lo tanto, para aprovechar al máximo la protección UVA, es fundamental cumplir con el plazo original.

¿Qué Conviene: Plazo Fijo Tradicional o UVA en 2025?

La elección entre un Plazo Fijo Tradicional y un Plazo Fijo UVA es una decisión que debe basarse en tu perfil de inversor, tus expectativas económicas y tu horizonte de inversión. Ambos instrumentos tienen sus propias características, ventajas y desventajas que los hacen adecuados para diferentes escenarios.

Plazo Fijo Tradicional: La Opción de la Tasa Fija

El plazo fijo tradicional te ofrece una tasa de interés nominal fija que conoces desde el momento de la inversión. Es predecible y simple.

- Ventajas:

- Tasa de interés predecible: Sabes exactamente cuánto ganarás al final del plazo.

- Liquidez: Muchos ofrecen opciones precancelables con menor penalización o plazos más cortos (30 días).

- Simplicidad: Ideal para inversores conservadores que buscan seguridad y rendimientos conocidos.

- Desventajas:

- Pérdida de poder adquisitivo: Si la inflación es alta, la tasa fija puede ser superada por el aumento de precios, haciendo que tu dinero pierda valor real.

- Rendimiento limitado: En contextos de alta inflación, el rendimiento real puede ser negativo.

Plazo Fijo UVA: El Escudo contra la Inflación

El Plazo Fijo UVA ajusta tu capital por inflación, buscando preservar tu poder adquisitivo.

- Ventajas:

- Protección contra la inflación: El capital se ajusta por el IPC, manteniendo su valor real. Es la principal ventaja en economías inflacionarias.

- Potencial de mayores ganancias reales: Si la inflación es alta y sostenida, tu ganancia nominal será mayor que la de un plazo fijo tradicional (a menos que la tasa de este último sea excepcionalmente alta).

- Inversión segura: Al igual que el tradicional, es una inversión de bajo riesgo, con garantía de depósitos.

- Desventajas:

- Plazo mínimo de inversión: Generalmente 90 días, lo que implica menor liquidez.

- Rendimiento no garantizado en términos nominales: Depende de la inflación, que puede variar.

- Precancela con penalización: Si se precancela, el rendimiento es muy bajo y fijo, perdiendo la protección UVA.

Tabla Comparativa: Plazo Fijo Tradicional vs. Plazo Fijo UVA

| Característica | Plazo Fijo Tradicional | Plazo Fijo UVA |

|---|---|---|

| Ajuste de Capital | No se ajusta | Se ajusta por inflación (IPC) |

| Tasa de Interés | Fija y conocida | UVA + Tasa fija (generalmente pequeña) |

| Rendimiento Real | Puede ser negativo con alta inflación | Protege el poder adquisitivo, puede ser positivo |

| Plazo Mínimo | Generalmente 30 días | Generalmente 90 días |

| Liquidez | Mayor (opciones precancelables frecuentes) | Menor (precancelación con baja tasa fija) |

| Previsibilidad | Alta (sabes el monto final) | Media (depende de la inflación) |

| Contexto Ideal | Baja inflación, necesidad de liquidez | Alta inflación, objetivo de preservar poder adquisitivo |

| Impuesto a las Ganancias (P.F.) | Exento para personas físicas | Exento para personas físicas |

Consideraciones Adicionales para 2025

- Expectativas de Inflación: Si las proyecciones para 2025 indican una inflación elevada, el Plazo Fijo UVA será la opción más conveniente para proteger tu capital. Si se espera una baja considerable y sostenida de la inflación, el plazo fijo tradicional podría ofrecer un rendimiento competitivo si las tasas fijas son atractivas.

- Necesidad de Liquidez: Si sabes que podrías necesitar el dinero antes de los 90 días, el Plazo Fijo Tradicional con opción precancelable podría ser más adecuado, asumiendo el riesgo de la inflación.

- Contexto Macroeconómico: Un análisis de las políticas económicas, tasas de interés de referencia del Banco Central y la evolución del dólar puede dar indicios sobre la trayectoria futura de la inflación y, por ende, la conveniencia de cada tipo de plazo fijo.

En síntesis, si tu principal preocupación es la protección de tus ahorros frente a la inflación y puedes inmovilizar tu dinero por al menos 90 días, el Plazo Fijo UVA es una herramienta poderosa. Si priorizas la liquidez a corto plazo y la estabilidad nominal, o si esperas una inflación baja, el Plazo Fijo Tradicional podría ser tu mejor aliado.

Ventajas y Desventajas del Plazo Fijo UVA: Un Balance Completo

Como cualquier instrumento de inversión, el Plazo Fijo UVA no es una solución universal. Presenta un conjunto de ventajas que lo hacen muy atractivo en ciertos contextos, pero también algunas desventajas que deben ser consideradas cuidadosamente antes de tomar una decisión.

Ventajas Clave del Plazo Fijo UVA

- Protección Real del Capital: Esta es, sin duda, la ventaja más significativa. Al estar atado a la UVA, tu capital se ajusta al ritmo de la inflación, garantizando que el poder adquisitivo de tu dinero se mantenga intacto o incluso crezca ligeramente si hay una tasa de interés adicional. En economías con alta inflación, esto es fundamental para evitar la licuación de los ahorros.

- Inversión de Bajo Riesgo: Al igual que los plazos fijos tradicionales, los depósitos en UVA cuentan con la garantía de los depósitos (hasta un cierto monto establecido por el Banco Central), lo que los convierte en una opción segura. Recuperarás tu capital más el ajuste por inflación.

- Accesibilidad: La mayoría de los bancos en Argentina ofrecen Plazo Fijo UVA, y su contratación suele ser sencilla, disponible a través de homebanking o banca móvil, lo que facilita el acceso a este instrumento.

- Transparencia en el Ajuste: El valor de la UVA se publica diariamente, permitiendo a los inversores seguir de cerca cómo se ajusta su capital. El cálculo se basa en un índice oficial (IPC), lo que le otorga credibilidad.

- Potencial de Rendimiento Real Positivo: Si bien el objetivo principal es la protección, la adición de una pequeña tasa de interés nominal sobre el capital ajustado por UVA puede generar un rendimiento real positivo, aunque sea modesto, por encima de la inflación.

Desventajas a Considerar del Plazo Fijo UVA

- Baja Liquidez: El principal inconveniente es el plazo mínimo de inmovilización de 90 días. Si necesitas el dinero antes de ese período, la opción de precancelación implica una renuncia a la protección UVA y un rendimiento muy bajo, lo que puede ser contraproducente. Esto lo hace inadecuado para fondos de emergencia o necesidades a corto plazo.

- Rendimiento Nominal Variable: Aunque protege el poder adquisitivo, el monto nominal final que recibirás no es fijo y predecible desde el inicio, ya que depende de la inflación futura. Esto puede generar incertidumbre para quienes prefieren saber el monto exacto de su retorno.

- No es Ideal en Escenarios de Baja Inflación: Si la inflación se mantiene muy baja o incluso se experimenta deflación (aunque esto último es raro en Argentina), el Plazo Fijo UVA podría ofrecer un rendimiento inferior a otras inversiones o incluso a un plazo fijo tradicional si este último ofrece una tasa nominal atractiva en ese contexto.

- Incapacidad de Superar Grandes Caídas de Tasas: Aunque protege de la inflación, no está diseñado para generar rendimientos extraordinarios que superen ampliamente el mercado si las tasas de interés de referencia caen drásticamente o si hay oportunidades de inversión más rentables en otros activos.

En resumen, el Plazo Fijo UVA es una herramienta robusta para la preservación del capital en entornos inflacionarios, destacando por su seguridad y la exención del Impuesto a las Ganancias para personas físicas. Sin embargo, su rigidez en cuanto a liquidez y la variabilidad de su rendimiento nominal son factores cruciales a sopesar antes de comprometer tus fondos.

Preguntas Frecuentes sobre el Plazo Fijo UVA

¿Quién puede invertir en Plazo Fijo UVA?

Cualquier persona física o jurídica con una cuenta bancaria en pesos en Argentina puede constituir un Plazo Fijo UVA. Es una opción accesible para la mayoría de los ahorristas.

¿Existe un monto mínimo para invertir?

Sí, la mayoría de los bancos establecen un monto mínimo para constituir un Plazo Fijo UVA, que suele ser relativamente bajo (por ejemplo, desde $1.000 o $5.000), haciéndolo accesible para pequeños ahorristas.

¿Es posible precancelar un Plazo Fijo UVA?

Sí, la mayoría de los bancos ofrecen la opción de precancelación a partir de los 30 días de constituido el plazo fijo. Sin embargo, al precancelar, el rendimiento ya no será el ajuste por UVA más la tasa, sino una tasa de interés fija y menor, establecida al momento de la constitución del plazo fijo, que generalmente no compensa la inflación.

¿Qué significa que el plazo fijo UVA está garantizado?

Al igual que otros depósitos a plazo fijo, los Plazos Fijos UVA están cubiertos por el Fondo de Garantía de los Depósitos, con un límite establecido por el Banco Central de la República Argentina (actualmente $25.000.000 por persona y por depósito). Esto brinda seguridad a los ahorristas en caso de insolvencia de la entidad financiera.

¿Cómo puedo constituir un Plazo Fijo UVA?

La forma más común y sencilla de constituir un Plazo Fijo UVA es a través del homebanking o la aplicación móvil de tu banco. Generalmente, encontrarás la opción dentro de la sección de inversiones o plazos fijos. También puedes hacerlo de forma presencial en la sucursal de tu banco.

¿Qué sucede si la inflación baja o hay deflación?

Si la inflación baja, el ajuste por UVA será menor, y por lo tanto, la ganancia nominal de tu Plazo Fijo UVA también será menor. En un escenario de deflación (donde los precios bajan), el valor de la UVA también podría disminuir, lo que significaría que el monto final en pesos que recibas sería menor que el capital inicial nominal que depositaste, aunque en términos de poder adquisitivo seguirías teniendo el mismo valor o incluso más. Los escenarios de deflación son muy poco comunes en Argentina.

¿Es el Plazo Fijo UVA una buena opción para todos los inversores?

No necesariamente. Es una excelente opción para inversores que buscan proteger su capital de la inflación y pueden inmovilizar su dinero por al menos 90 días. No es ideal para aquellos que necesitan liquidez a muy corto plazo o que buscan rendimientos nominales muy altos sin considerar la inflación.

Conclusión: El Plazo Fijo UVA como Aliado Antinflacionario

El Plazo Fijo UVA se ha consolidado como una herramienta financiera fundamental para los ahorristas en Argentina, especialmente en contextos de alta inflación. Su principal fortaleza reside en la capacidad de proteger el poder adquisitivo del capital, ajustándolo en función del Índice de Precios al Consumidor. Esta característica, sumada a la exención del Impuesto a las Ganancias para personas físicas, lo posiciona como una opción muy atractiva para la preservación del valor real de los ahorros.

Si bien ofrece una seguridad invaluable frente a la depreciación monetaria, es crucial comprender sus limitaciones, principalmente su falta de liquidez a corto plazo debido al mínimo de 90 días. La decisión de invertir en un Plazo Fijo UVA debe alinearse con tus objetivos financieros, tu horizonte de inversión y tus expectativas sobre la futura trayectoria de la inflación. Antes de tomar cualquier decisión, evalúa tu situación personal, compara las opciones disponibles y, si es necesario, busca asesoramiento financiero para asegurarte de que esta herramienta se adapte perfectamente a tu estrategia de inversión. En un entorno económico dinámico, invertir de forma informada es tu mejor garantía para el crecimiento y la protección de tu patrimonio.

Si quieres conocer otros artículos parecidos a ¿Conviene el Plazo Fijo UVA? Impuestos y Rendimiento puedes visitar la categoría Cálculos.