13/06/2023

La gratificación es uno de los beneficios económicos más esperados por los trabajadores formales. Más allá de ser un ingreso adicional, representa una oportunidad significativa para mejorar las finanzas personales, afrontar gastos importantes o incluso cumplir metas específicas. Este pago extra, que coincide con celebraciones clave en el calendario, es un pilar fundamental del bienestar económico de miles de familias.

En este artículo, desglosaremos todos los detalles sobre cuándo se deposita la gratificación, cómo calcular el monto exacto que te corresponde en diferentes escenarios, y qué consideraciones debes tener en cuenta para entender completamente este importante beneficio. Desde la gratificación semestral hasta la proporcional y la trunca, te brindaremos una visión completa para que manejes este ingreso con confianza.

- ¿Qué es la Gratificación y por qué es tan importante?

- ¿Cuándo se Paga la Gratificación Semestral en 2025?

- Calculando tu Gratificación Semestral: La Clave de tu Beneficio

- Requisitos Esenciales para Acceder a la Gratificación Semestral

- Gratificación Proporcional y Trunca: ¿Qué Sucede al Finalizar el Vínculo Laboral?

- Tipos de Gratificación: Más Allá del Beneficio Semestral

- Regímenes Laborales y la Gratificación: ¿Quién Recibe Cuánto?

- Preguntas Frecuentes sobre la Gratificación

- ¿Qué es la gratificación en Perú?

- ¿Cuándo se paga la gratificación?

- ¿Cómo se calcula la gratificación si trabajo el semestre completo?

- ¿Cómo se calcula la gratificación proporcional?

- ¿Qué es la gratificación trunca y cómo se calcula?

- ¿Qué regímenes laborales no reciben gratificación completa?

- ¿La gratificación está sujeta a descuentos?

¿Qué es la Gratificación y por qué es tan importante?

La gratificación es un pago adicional que se otorga a los trabajadores sujetos al régimen laboral de la actividad privada en Perú. Tradicionalmente, este beneficio se entrega en dos momentos clave del año: en julio, coincidiendo con las Fiestas Patrias, y en diciembre, con la Navidad. Su propósito principal es brindar a los trabajadores un soporte económico extra para cubrir los gastos asociados a estas festividades, que pueden incluir viajes, compras, celebraciones y otras necesidades familiares. Es un reconocimiento al esfuerzo y la dedicación del trabajador, y su naturaleza obligatoria la convierte en un derecho fundamental.

¿Cómo se realiza el pago de la gratificación?

El proceso de pago de la gratificación es sencillo y se alinea con el procedimiento habitual de abono de salarios. Si tu sueldo se deposita en una cuenta bancaria, la gratificación será ingresada a la misma cuenta. El monto de la gratificación equivale a un sueldo completo, siempre y cuando el trabajador haya laborado el semestre completo correspondiente. Sin embargo, si el tiempo de servicio ha sido menor, se pagará una parte proporcional, calculada en función de los meses completos trabajados.

¿Cuándo se Paga la Gratificación Semestral en 2025?

En el año 2025, los empleadores deben cumplir con fechas específicas para el depósito de la gratificación. Según lo establecido por la Ley N.º 27735, los plazos máximos para realizar estos pagos son el 15 de julio y el 15 de diciembre. Es crucial que tanto empleadores como trabajadores estén al tanto de estas fechas, ya que son improrrogables y aplican a todos los trabajadores del régimen laboral de la actividad privada.

El cumplimiento de estos plazos es fundamental, pues el incumplimiento puede acarrear sanciones económicas para la empresa. Una vez que el empleador realiza el depósito, el monto de la gratificación queda disponible para su uso inmediato en la cuenta donde usualmente recibes tu sueldo, sin necesidad de trámites adicionales para retirarlo o transferirlo.

Calculando tu Gratificación Semestral: La Clave de tu Beneficio

Calcular la gratificación puede parecer complejo al principio, pero con la fórmula correcta y algunos ejemplos prácticos, verás que es bastante claro. La base para el cálculo se construye a partir de tus ingresos brutos (tu sueldo sin descuentos de ley) y el tiempo que has laborado.

Base del Cálculo: Remuneración y Tiempo

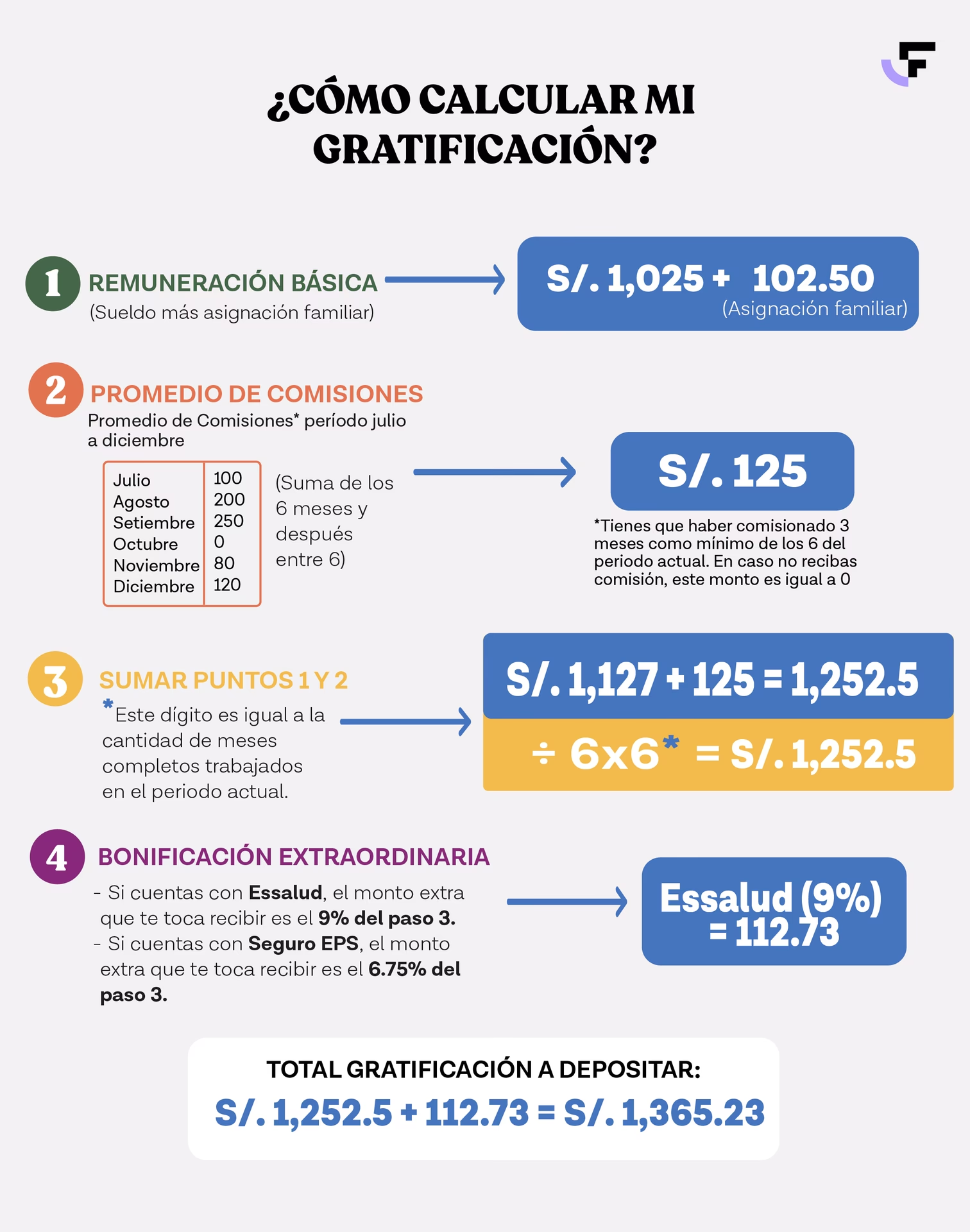

Para determinar el monto base de tu gratificación, se suman los ingresos brutos de los meses trabajados en el semestre y se dividen entre seis. A este resultado, se le añade un porcentaje adicional que depende de tu tipo de seguro de salud. Este es un punto clave que diferencia el monto final entre los trabajadores.

El Factor del Seguro de Salud: EsSalud vs. EPS

Una de las principales diferencias en el cálculo de la gratificación radica en el tipo de seguro de salud al que el trabajador está afiliado. Los porcentajes adicionales son los siguientes:

- Si estás afiliado a EsSalud (Seguro de Salud Público), se añade un 9% al monto base.

- Si estás afiliado a una EPS (Servicio de Salud prestado por una empresa privada), se añade un 6.75% al monto base.

Este porcentaje adicional se entrega directamente al trabajador como una bonificación extraordinaria, ya que las gratificaciones están exoneradas de los aportes a EsSalud o la EPS que el empleador solía realizar sobre este concepto.

Ejemplos Prácticos de Cálculo

Para que el cálculo quede aún más claro, veamos algunos ejemplos concretos:

Ejemplo 1: Cálculo para un Semestre Completo (EsSalud)

Imaginemos a Mario, quien trabaja desde enero en una empresa, percibe un sueldo mensual de S/ 2,500 y está afiliado a EsSalud. Calcularemos su gratificación de julio:

- Sueldo mensual: S/ 2,500

- Tiempo trabajado: 6 meses (semestre completo, enero a junio)

- Cálculo base: (S/ 2,500 × 6 meses) ÷ 6 meses = S/ 2,500

- Bono EsSalud (9%): S/ 2,500 × 0.09 = S/ 225

- Total de gratificación: S/ 2,500 + S/ 225 = S/ 2,725

En fórmula simplificada: (Sueldo × Meses Trabajados) / 6 + (Sueldo × 9%) = Gratificación Total.

Es decir: (2500 x 6) / 6 + (2500 x 0.09) = 2500 + 225 = 2725

Ejemplo 2: Cálculo Proporcional (EPS)

Consideremos a Lucía, quien ingresó a trabajar en febrero en una empresa, con un sueldo de S/ 3,000 y afiliada a una EPS. Calcularemos su gratificación de julio:

- Sueldo mensual: S/ 3,000

- Tiempo trabajado: 4 meses completos (febrero a junio, ya que mayo solo cuenta si se trabajó completo. Si entró en febrero, los meses completos serían febrero, marzo, abril, mayo, junio. *Correction: The original text says '4 meses', which implies she entered in March or April if the period is Feb-June. Let's stick to the original example's logic for consistency: Feb, Mar, Apr, May, June are 5 months. If she worked 4 months, it means she started in March.* Let's re-align with the provided text which says '4 meses' and the formula works for 4 months. So let's assume she worked 4 complete months, e.g., March, April, May, June.)

- Cálculo base: (S/ 3,000 × 4 meses) ÷ 6 meses = S/ 2,000

- Bono EPS (6.75%): S/ 2,000 × 0.0675 = S/ 135

- Total de gratificación: S/ 2,000 + S/ 135 = S/ 2,135

En fórmula simplificada: (Sueldo × Meses Trabajados) / 6 + (Sueldo × 6.75%) = Gratificación Total.

Es decir: (3000 x 4) / 6 + (2000 x 0.0675) = 2000 + 135 = 2135

Es importante recordar que hay otras variantes que pueden influir en el monto final de la gratificación, como el régimen de la empresa, y otras condiciones específicas. Para una verificación precisa, puedes consultar herramientas oficiales como la Calculadora Laboral de la SUNAFIL (Superintendencia Nacional de Fiscalización Laboral), utilizando tu documento de identidad y el R.U.C. de tu empresa.

Requisitos Esenciales para Acceder a la Gratificación Semestral

Para tener derecho a la gratificación semestral, los colaboradores deben cumplir con ciertos requisitos establecidos por la Ley N.º 27735:

1. Tiempo Mínimo de Labor y Estado Activo

- El colaborador debe haber laborado al menos un mes completo dentro del semestre correspondiente (enero-junio para la gratificación de julio, y julio-diciembre para la de diciembre). Si no cumple el semestre completo, recibirá una gratificación proporcional a los meses completos trabajados.

- El colaborador debe encontrarse cumpliendo sus labores durante la primera quincena de los meses en los que se paga la gratificación (es decir, en la primera quincena de julio o diciembre).

2. Días Efectivamente Laborados: ¿Qué se Considera?

Para el cálculo, no solo se consideran los días de trabajo regular. También se toman como días efectivamente trabajados aquellos en los que el colaborador se encuentre en situaciones como:

- Descanso vacacional.

- Licencia con goce de haber.

- Licencias que originen el pago de algún subsidio (por ejemplo, descanso por maternidad, enfermedad). Estos días son computables para el cálculo de la gratificación.

3. La Remuneración Computable: Fija y Variable

La remuneración computable es aquella que el colaborador percibe en el mes anterior a la fecha de pago de la gratificación. Es decir, se considera la remuneración al 30 de junio para la gratificación de julio, y al 30 de noviembre para la de diciembre, sin importar si hubo cambios de salario posteriores.

- Remuneración Fija: Incluye el sueldo básico y la asignación familiar, que son montos que se reciben de manera constante cada mes.

- Remuneración Variable: Son conceptos que pueden variar mes a mes, como comisiones, bonos, horas extras, etc. Para que estos montos variables se incluyan en el cálculo de la gratificación, el colaborador debe haberlos percibido por lo menos tres veces en el semestre correspondiente.

Además, es fundamental recordar que las gratificaciones se encuentran exoneradas del pago de tributos. El 9% sobre el monto de la gratificación que el empleador dejaría de aportar a EsSalud, o el 6.75% en el caso de la EPS, se entrega directamente al colaborador como una bonificación extraordinaria, incrementando así el monto final que recibe.

Gratificación Proporcional y Trunca: ¿Qué Sucede al Finalizar el Vínculo Laboral?

La gratificación no solo aplica a quienes trabajan un semestre completo. Existen situaciones donde el trabajador no cumple el período íntegro, y para ello se contempla la gratificación proporcional y la gratificación trunca.

Entendiendo la Gratificación Trunca

El pago de la gratificación se realiza de forma semestral (enero-junio y julio-diciembre). Sin embargo, si un colaborador cesa su relación laboral antes de cumplir el semestre completo, tiene derecho a una gratificación trunca. Este concepto hace referencia al pago proporcional de la gratificación por los meses calendario completos laborados durante el semestre en el que se produce el cese.

Es un derecho laboral importante que asegura que el trabajador reciba un reconocimiento económico por el tiempo trabajado, incluso si no culmina el semestre. Es fundamental destacar que estos montos no están sujetos a descuentos de pensión ni salud, lo que significa que el monto calculado es lo que efectivamente recibirá el trabajador.

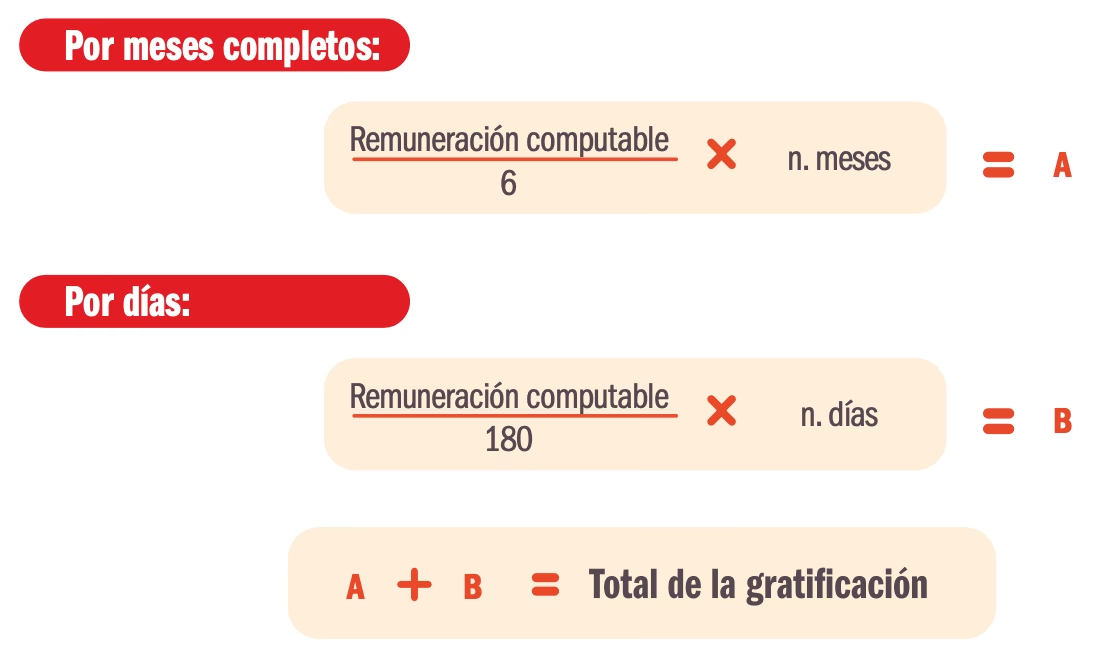

Cálculo Detallado de la Gratificación Trunca

La gratificación trunca se calcula a razón de 1/6 de la remuneración computable por cada mes calendario completo laborado en el semestre. La remuneración computable que se tomará en consideración para este cálculo será la inmediata anterior al mes en el que se produce el cese laboral.

Ejemplo de Cálculo de Gratificación Trunca:

Supongamos que un colaborador cesa su trabajo antes de completar el semestre:

- Si un colaborador cesa el 26 de junio (del semestre enero-junio): Solo habrá laborado cinco meses completos (enero, febrero, marzo, abril, mayo). En este caso, recibirá 5/6 de la gratificación legal, ya que no completó el último mes de trabajo (junio).

- Si un colaborador cesa el 26 de julio (del semestre julio-diciembre): No le correspondería recibir gratificaciones por este semestre, ya que no trabajó ningún mes completo en el segundo semestre.

Condiciones y Pago de la Gratificación Trunca

La gratificación trunca debe incluirse junto con los demás beneficios sociales en el proceso de liquidación del trabajador. El empleador está obligado a abonar dicha gratificación en un plazo máximo de 48 horas posteriores a la fecha de cese del trabajador, garantizando así que los derechos económicos sean satisfechos de manera oportuna al finalizar la relación laboral.

Tipos de Gratificación: Más Allá del Beneficio Semestral

Además de la gratificación semestral de julio y diciembre, es importante conocer que existen otras formas de gratificación, algunas de las cuales son comúnmente confundidas o se refieren a conceptos distintos, como la participación de utilidades.

Gratificación Convencional vs. Legal (Participación de Utilidades)

La información a veces puede llevar a confusión sobre los 'tipos de gratificación'. Por un lado, tenemos la gratificación semestral que ya hemos detallado. Por otro lado, existe un concepto que se refiere a la distribución de utilidades de la empresa, que a veces se denomina 'gratificación legal' en un contexto diferente al de julio y diciembre.

- Gratificación Convencional: Es aquella que se estipula de mutuo acuerdo en los contratos individuales o colectivos de trabajo. Puede tener dos subcategorías:

- Garantizada: Se exige y paga al trabajador incluso si la organización no ha obtenido utilidades líquidas.

- No garantizada: Sujeta a la obtención de utilidades por parte de la empresa.

- Gratificación Legal (Participación de Utilidades): Opera cuando las partes no han pactado ningún tipo de gratificación previa y la empresa cumple con ciertos requisitos para distribuir parte de sus utilidades. Esta modalidad se diferencia de la gratificación de julio y diciembre en su origen y momento de pago.

Características y Requisitos de la Gratificación Legal (Participación de Utilidades)

Dentro de las características más importantes de esta 'gratificación legal' (participación de utilidades) podemos mencionar que:

- Se trata de un beneficio que se da de forma anual.

- La condición indispensable es que la empresa haya generado utilidades líquidas en su giro.

- Debe pagarse en el mes de abril del siguiente año fiscal.

Para que una empresa esté obligada a entregar esta participación de utilidades, debe cumplir con varios requisitos:

- Pertenecer a rubros como el minero, industrial, agrícola o comercial.

- Ser empresas o establecimientos que persigan fines de lucro.

- Empresas que de forma obligatoria lleven libros de contabilidad.

- Y, por supuesto, que generen utilidades líquidas en su giro durante el año fiscal.

Cómo se Calcula la Gratificación Legal (Participación de Utilidades)

Hay dos formas en las cuales se puede llevar a cabo el pago de estas participaciones de utilidades, y las empresas tienen la libertad de elegir cualquiera de ellas, sin tener que repetirla el año siguiente, a menos que esté fijado en un contrato:

- El sistema de prorrateo: que corresponde al 30% de las utilidades.

- El abono: que corresponde al 25% de las utilidades.

El cálculo de este monto para el trabajador tiene un tope: no puede superar el 4.75 de los ingresos mínimos mensuales (IMM) recibidos. Se considera el valor del IMM hasta el 31 de diciembre del año anterior. La empresa suma el total de las remuneraciones que el colaborador o la colaboradora recibieron durante el año y se calcula el 25% (o el porcentaje aplicable). Luego, este monto se compara con el tope del 4.75 del IMM. Si el 25% de la remuneración es menor al tope, se paga el 25%; si es superior, se paga lo correspondiente al tope (IMM x 4.75)/12.

Regímenes Laborales y la Gratificación: ¿Quién Recibe Cuánto?

Si bien la gratificación es un derecho para la mayoría de trabajadores del régimen de la actividad privada, existen diferencias en la aplicación de este beneficio según el tamaño de la empresa:

| Tipo de Empresa | Beneficio de Gratificación | Detalle |

|---|---|---|

| Gran y Mediana Empresa | Gratificación Completa | Equivalente a una remuneración mensual (más bonificación del 9% o 6.75%). |

| Pequeña Empresa | Media Gratificación | Reciben un monto proporcionalmente reducido (la mitad de una gratificación completa). |

| Microempresa | No Reciben Gratificación | No se les otorga este beneficio adicional en su compensación económica. |

Es vital que los trabajadores estén informados sobre el tipo de empresa en la que laboran para conocer las políticas de gratificación que les corresponden.

Preguntas Frecuentes sobre la Gratificación

¿Qué es la gratificación en Perú?

Es un pago adicional que se otorga a los trabajadores formales en julio (Fiestas Patrias) y diciembre (Navidad), equivalente a una remuneración mensual más una bonificación del 9% (EsSalud) o 6.75% (EPS), si se ha laborado el semestre completo.

¿Cuándo se paga la gratificación?

El plazo máximo para el depósito es el 15 de julio y el 15 de diciembre de cada año.

¿Cómo se calcula la gratificación si trabajo el semestre completo?

Es igual a tu sueldo bruto del mes anterior al pago, más la bonificación del 9% (EsSalud) o 6.75% (EPS) de ese sueldo.

¿Cómo se calcula la gratificación proporcional?

Se calcula dividiendo tu sueldo bruto entre 6 y multiplicando el resultado por el número de meses completos trabajados en el semestre, más la bonificación (9% o 6.75%) sobre ese monto calculado.

¿Qué es la gratificación trunca y cómo se calcula?

Es el pago proporcional de la gratificación cuando la relación laboral finaliza antes de completar un semestre. Se calcula a razón de 1/6 de la remuneración computable por cada mes calendario completo laborado en el semestre, y no está sujeta a descuentos de pensión ni salud. Se paga con la liquidación, máximo 48 horas después del cese.

¿Qué regímenes laborales no reciben gratificación completa?

Los trabajadores de pequeñas empresas reciben media gratificación, y los de microempresas no reciben gratificación.

¿La gratificación está sujeta a descuentos?

No, las gratificaciones están exoneradas de tributos. El monto que el empleador dejaría de aportar a EsSalud (9%) o EPS (6.75%) se entrega directamente al trabajador como una bonificación extraordinaria.

Comprender a fondo el cálculo y las condiciones de la gratificación es fundamental para todos los trabajadores. Este beneficio representa no solo un ingreso adicional, sino una herramienta para la planificación financiera personal. Asegurarte de que recibes el monto correcto y entender cómo se calcula te empodera para tomar mejores decisiones con tus finanzas.

Si quieres conocer otros artículos parecidos a Guía Completa para Calcular tu Gratificación en Perú puedes visitar la categoría Cálculos.