06/03/2022

Contratar a un nuevo empleado es una decisión estratégica fundamental para cualquier empresa. Sin embargo, el costo de incorporar personal va mucho más allá del salario bruto que se acuerda. Para un empleador, comprender la totalidad de las obligaciones y contribuciones es crucial para una planificación financiera sólida y para asegurar el cumplimiento de la normativa laboral vigente en Argentina.

Este artículo desglosará cada uno de los componentes que conforman el verdadero costo de un trabajador, desde la remuneración base hasta las diversas contribuciones patronales, el sueldo anual complementario y otros conceptos que, sumados, revelan la inversión integral que un empleador realiza en su equipo.

- Comprendiendo la Remuneración: La Base del Cálculo

- El Recibo de Sueldo: Transparencia y Legalidad

- El Sueldo Anual Complementario (SAC) o Aguinaldo: Un Costo Adicional Semestral

- Las Contribuciones Patronales: El Corazón del Costo Laboral

- Más Allá de los Números: Otros Costos a Considerar

- Preguntas Frecuentes sobre Contribuciones Patronales

- ¿Qué es la remuneración bruta y por qué es importante para las contribuciones?

- ¿La detracción es un descuento sobre el sueldo del empleado?

- ¿Las alícuotas de las contribuciones patronales son las mismas para todas las empresas?

- ¿El aguinaldo (SAC) también está sujeto a contribuciones patronales?

- ¿Es fijo el costo de la ART?

- Conclusión

Comprendiendo la Remuneración: La Base del Cálculo

La remuneración es el pilar central de la relación laboral y se define legalmente como la contraprestación que el trabajador debe percibir por su trabajo, tal como lo establece el artículo 103 de la Ley de Contrato de Trabajo (LCT). Esta puede ser medida por unidad de tiempo (horas, días, semanas, meses) o por unidad de resultado (por pieza o medida), y puede incluir comisiones, premios, participación en utilidades o propinas.

Es importante destacar que la remuneración puede consistir en una suma de dinero o, hasta en un 20% del total, en especie, como habitación o alimentos. El monto se rige por la escala salarial del Convenio Colectivo de Trabajo (CCT) aplicable a la actividad o empresa, y en ningún caso puede ser inferior al Salario Mínimo Vital y Móvil (SMVM) establecido por el Consejo Nacional del Empleo, la Productividad y el Salario Mínimo, Vital y Móvil.

En cuanto a las formalidades del pago, el salario en dinero debe depositarse en una cuenta bancaria a nombre del trabajador, en una entidad con cajeros automáticos ubicados estratégicamente (no más de dos kilómetros en zonas urbanas y diez en zonas rurales). Este servicio bancario debe ser completamente gratuito para el empleado, sin límites de extracciones ni costos asociados.

Los plazos de pago también están estrictamente definidos por la LCT:

- Para personal mensualizado: al finalizar el mes trabajado.

- Para personal por jornal o por hora: al vencimiento de cada semana o quincena.

- Para personal por pieza o medida: al terminar la semana o quincena, por el total de trabajos realizados.

Una vez vencidos estos períodos, el empleador dispone de cuatro días hábiles para abonar sueldos mensuales o quincenales, y tres días hábiles para los semanales.

El Recibo de Sueldo: Transparencia y Legalidad

Cada vez que se abona la remuneración, el empleador debe entregar un recibo de sueldo en doble ejemplar. Este documento es fundamental tanto para el trabajador como para la empresa, ya que detalla la composición de los haberes y las deducciones. El artículo 140 de la LCT establece los requisitos mínimos que debe contener:

- Nombre completo o razón social del empleador, domicilio y CUIT.

- Nombre y apellido del trabajador, calificación profesional y CUIL.

- Detalle de todo tipo de remuneración percibida, con su determinación (ej. importes de ventas y porcentajes de comisión).

- Total bruto de la remuneración básica o fija y porcentual, y período que corresponde.

- Importe de las deducciones (aportes jubilatorios, embargos, etc.).

- Importe neto percibido, en números y letras.

- Constancia de recepción del duplicado por el trabajador.

- Lugar y fecha del pago real y efectivo.

- Fecha de ingreso y tarea o categoría desempeñada.

El recibo de sueldo no es solo un comprobante, sino una herramienta de transparencia que permite a ambas partes verificar el cumplimiento de las obligaciones legales y contractuales.

El Sueldo Anual Complementario (SAC) o Aguinaldo: Un Costo Adicional Semestral

El Sueldo Anual Complementario, conocido popularmente como aguinaldo, es un derecho de todos los trabajadores en relación de dependencia en Argentina. La Ley N° 23.041 establece que debe calcularse sobre el 50% de la mayor remuneración mensual devengada por todo concepto dentro de los semestres que culminan en junio y diciembre de cada año.

Este monto se abona en dos cuotas:

- Primera cuota: el 30 de junio.

- Segunda cuota: el 18 de diciembre.

El aguinaldo representa un costo significativo que el empleador debe prever en su presupuesto, ya que se suma a la carga salarial regular y, al ser parte de la remuneración, también está sujeto a las contribuciones patronales.

Las Contribuciones Patronales: El Corazón del Costo Laboral

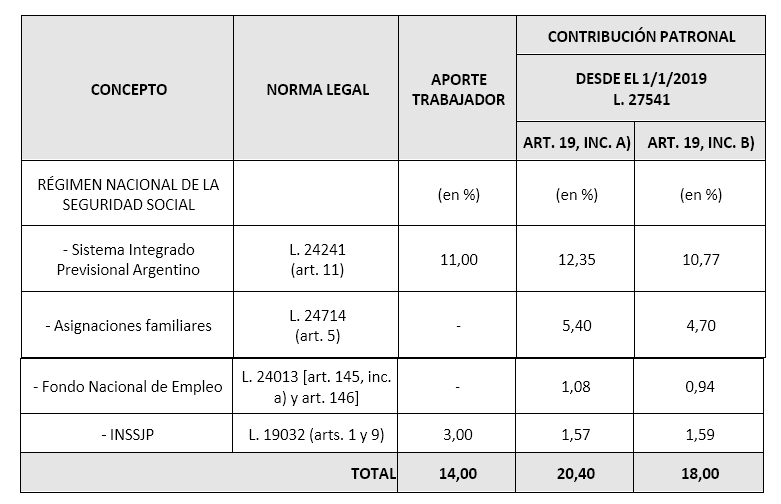

Aquí es donde el costo de tener un empleado se expande considerablemente más allá del salario bruto. Las contribuciones patronales son los montos que el empleador debe ingresar a diversos subsistemas de la Seguridad Social y otros organismos. La Ley 27.541, en su Artículo 19, establece las alícuotas que se aplican sobre la nómina salarial para destinos como el Sistema Integrado Previsional Argentino (SIPA), el INSSJP (PAMI), el Régimen de Asignaciones Familiares y el Fondo Nacional de Empleo. Además, existen otras contribuciones vitales.

Las alícuotas para las contribuciones patronales a la Seguridad Social varían según el tipo de empleador, clasificándose en Inciso A e Inciso B:

- Inciso A: Empleadores del sector privado de actividades de Servicios o Comercio, cuyas ventas totales anuales superen los límites para la categorización como empresa mediana tramo 2. La alícuota total aplicable es del 20,4%.

- Inciso B: El resto de los empleadores del sector privado. La alícuota total aplicable es del 18%.

A continuación, se detalla la composición de estas alícuotas:

| Concepto | % Inciso A (Servicios/Comercio Grandes) | % Inciso B (Resto de Empleadores) |

|---|---|---|

| Jubilación (SIPA) | 12,35% | 10,77% |

| INSSJP – PAMI | 1,58% | 1,59% |

| Asignaciones Familiares | 5,40% | 4,70% |

| Fondo Nacional de Empleo | 1,07% | 0,94% |

| Total Alícuota General | 20,40% | 18,00% |

La Detracción: Un Alivio en la Base Imponible

Un aspecto clave en el cálculo de las contribuciones es la detracción de la base imponible, regulada por los Artículos 22 y 23 de la Ley 27.541. Este concepto permite deducir un monto fijo mensual por cada trabajador de la remuneración bruta antes de aplicar las alícuotas de las contribuciones patronales, lo que reduce el costo final para el empleador. Los importes de detracción varían según la actividad y el tamaño de la empresa:

- Para la mayoría de las actividades: $7.003,68 por empleado.

- Para actividades específicas como Textil, Agrícola, Salud, Servicios Públicos: $17.509,20 por empleado.

- Para empresas de hasta 25 empleados: Un monto adicional de $10.000 que se aplica sobre el total de empleados, sumándose a la detracción individual.

Es importante señalar que estos importes de detracción se aplican proporcionalmente al tiempo trabajado por cada empleado, considerando la jornada habitual de la actividad y el tiempo de contratación si es inferior a un mes.

El Régimen Nacional de Obras Sociales (Ley 23.660) establece que el empleador debe contribuir con un 6% de la remuneración del trabajador para el sostenimiento y desarrollo de las obras sociales. Un punto relevante es que, en el caso de empleados de jornada parcial, esta contribución del 6% debe calcularse sobre la remuneración que le correspondería al empleado por una jornada completa, garantizando así una cobertura de salud adecuada independientemente de la carga horaria.

Contribuciones a la ART: Protegiendo contra Riesgos Laborales

La Aseguradora de Riesgos del Trabajo (ART) es fundamental para cubrir al trabajador ante accidentes laborales y enfermedades profesionales. La contribución a la ART se compone de dos elementos:

- Un valor fijo: Destinado al Fondo Fiduciario de Enfermedades Profesionales.

- Una alícuota variable: Se negocia entre el empleador y la ART elegida, y se calcula sobre la remuneración total del empleado.

Ambos componentes se suman para determinar el total a contribuir por este concepto, siendo un costo variable que depende de la actividad de la empresa y la siniestralidad.

Seguro Colectivo de Vida Obligatorio (SCVO): Previsión Esencial

Todo trabajador en relación de dependencia debe contar con un seguro de vida obligatorio que lo cubra ante el riesgo de muerte. Esta contribución es un valor fijo por cada colaborador activo que tenga el empleador y se declara a través de la Declaración Jurada de Cargas Sociales (F.931).

Más Allá de los Números: Otros Costos a Considerar

Además de las contribuciones detalladas, existen otros costos que, si bien no siempre son porcentajes fijos sobre la remuneración, forman parte del costo laboral total:

- Contribuciones Sindicales: Acorde al Convenio Colectivo de Trabajo (CCT) aplicable a cada empleado, pueden existir cuotas o aportes sindicales que, aunque generalmente se descuentan al empleado, pueden tener un componente de costo para el empleador o requerir gestión de pago.

- Beneficios no remunerativos: Aunque no siempre generan contribuciones directas, algunos beneficios pueden implicar costos adicionales para la empresa.

- Capacitación y Desarrollo: Invertir en la formación de los empleados es crucial para el crecimiento, pero representa un costo de personal indirecto.

- Herramientas y Equipamiento: Proveer los recursos necesarios para que el empleado realice su trabajo implica una inversión continua.

- Costos de Selección y Contratación: El proceso de reclutamiento, entrevistas y formalización de la contratación también genera gastos.

Considerar estos elementos es fundamental para tener una visión completa del costo de un empleado y para una gestión eficiente de los recursos humanos.

Preguntas Frecuentes sobre Contribuciones Patronales

¿Qué es la remuneración bruta y por qué es importante para las contribuciones?

La remuneración bruta es el total de haberes que percibe un trabajador antes de cualquier deducción. Es la base sobre la cual se calculan tanto los aportes del trabajador como las contribuciones del empleador. Comprenderla es vital porque cualquier error en su cálculo afectará directamente el monto de las obligaciones patronales.

¿La detracción es un descuento sobre el sueldo del empleado?

No, la detracción no es un descuento sobre el sueldo del empleado. Es un monto que se resta de la base imponible sobre la cual el empleador calcula sus propias contribuciones patronales a la seguridad social. Su objetivo es aliviar la carga contributiva del empleador, especialmente para fomentar el empleo formal.

¿Las alícuotas de las contribuciones patronales son las mismas para todas las empresas?

No, como se mencionó, las alícuotas varían. La Ley 27.541 distingue entre empleadores del sector privado de Servicios o Comercio que superan ciertos límites de facturación (Inciso A, con una alícuota total del 20,4%) y el resto de los empleadores del sector privado (Inciso B, con una alícuota total del 18%). Esto busca adaptar la carga contributiva a la capacidad económica de las empresas.

¿El aguinaldo (SAC) también está sujeto a contribuciones patronales?

Sí, el Sueldo Anual Complementario (aguinaldo) se considera parte de la remuneración y, por lo tanto, está sujeto al cálculo de las contribuciones patronales de la misma manera que el resto de los componentes salariales. Esto significa que el empleador debe calcular y abonar las contribuciones correspondientes sobre el monto del aguinaldo en las fechas de su liquidación.

¿Es fijo el costo de la ART?

El costo de la ART tiene un componente fijo (destinado al Fondo Fiduciario de Enfermedades Profesionales) y un componente variable (la alícuota que se negocia con la aseguradora). Esta alícuota variable se calcula sobre la masa salarial y puede ajustarse en función de la actividad de la empresa y su historial de siniestralidad, por lo que el costo total no es completamente fijo.

Conclusión

El costo de tener un empleado es un entramado complejo de conceptos que va mucho más allá del salario neto que el trabajador percibe. Desde la remuneración básica y el aguinaldo, hasta las diversas contribuciones a la Seguridad Social, Obra Social, ART y Seguro de Vida Obligatorio, cada elemento suma al gasto total del empleador. Comprender a fondo estas obligaciones y la forma en que se calculan es esencial para cualquier empresa que opere en Argentina, permitiendo una gestión financiera eficiente, el cumplimiento normativo y una relación laboral transparente y justa. La inversión en capital humano es una de las más importantes para el crecimiento de un negocio, y conocer su costo real es el primer paso para una planificación exitosa.

Si quieres conocer otros artículos parecidos a ¿Cuánto Cuesta Realmente Contratar un Empleado? puedes visitar la categoría Cálculos.