12/01/2024

En el dinámico mundo de los negocios, entender la situación económica de una empresa es tan crucial como su propia actividad comercial. Para ello, una de las herramientas más poderosas y reveladoras es el flujo de fondos, también conocido como flujo de caja. Este informe financiero no solo muestra los ingresos y gastos de una compañía durante un período determinado, sino que actúa como el verdadero pulso de su liquidez, permitiendo a empresarios y gestores tomar decisiones informadas y estratégicas para asegurar la supervivencia y el crecimiento.

A menudo, el concepto de rentabilidad se confunde con la disponibilidad de efectivo. Una empresa puede ser rentable en sus libros, pero si no tiene suficiente efectivo para cubrir sus obligaciones diarias, como pagar a proveedores o salarios, puede enfrentar serios problemas de solvencia. Aquí es donde el flujo de fondos se vuelve indispensable. Nos proporciona una visión clara y directa de cuánto dinero entra y sale, y de dónde proviene o hacia dónde se dirige, permitiendo una gestión proactiva en lugar de reactiva.

- ¿Qué es Exactamente el Flujo de Fondos (o Flujo de Caja)?

- Componentes Clave del Flujo de Caja: Las Tres Actividades

- Métodos para Calcular el Flujo de Caja: De lo Básico a lo Detallado

- Interpretación de los Resultados: ¿Positivo o Negativo?

- Herramientas y Consideraciones Adicionales para la Gestión del Flujo de Caja

- Conclusión

¿Qué es Exactamente el Flujo de Fondos (o Flujo de Caja)?

El flujo de fondos, o flujo de caja (cash flow en inglés), es un informe financiero que detalla los movimientos de efectivo de una empresa en un período específico. Se enfoca en la entrada y salida de dinero real, no en las ganancias o pérdidas contables que pueden incluir elementos no monetarios como depreciaciones. Es la acumulación neta de activos líquidos que una entidad genera y utiliza, y por lo tanto, es el indicador más fiel de su liquidez inmediata.

Este informe se diferencia de otros estados financieros, como el balance general o el estado de resultados, porque se centra exclusivamente en el efectivo. Mientras que un estado de resultados muestra si una empresa es rentable, el flujo de caja revela si es solvente y tiene la capacidad de cumplir con sus obligaciones a corto plazo. Es la capacidad de disponer de dinero en efectivo lo que permite a una empresa operar, invertir y financiarse.

La Importancia Vital del Flujo de Caja para la Salud de tu Negocio

Comprender y gestionar el flujo de caja es fundamental para cualquier tipo de organización, desde una pequeña startup hasta una gran corporación. Sus beneficios son múltiples y directos:

- Gestión de Liquidez: Permite monitorear constantemente la cantidad de efectivo disponible para operar, asegurando que la empresa pueda cumplir con sus compromisos financieros diarios. Evita sorpresas desagradables y la necesidad de buscar financiamiento de emergencia.

- Planificación Financiera: Al conocer los patrones de entrada y salida de efectivo, se pueden prever posibles déficits o excedentes. Esto facilita la elaboración de presupuestos realistas y la asignación eficiente de recursos.

- Toma de Decisiones Estratégicas: Informa sobre la viabilidad de nuevas inversiones, la capacidad para expandirse, la posibilidad de contratar más personal o incluso la necesidad de ajustar precios. Las decisiones se basan en la capacidad real de pago de la empresa.

- Transparencia y Confianza: Proporciona una visión clara y honesta de la salud financiera de la empresa, lo que es vital para inversores, acreedores y otros interesados. Un flujo de caja positivo y bien gestionado genera confianza.

- Anticipación de Déficits: Permite identificar con antelación posibles periodos de escasez de efectivo, dando tiempo para implementar medidas correctivas como ajustar gastos, buscar financiamiento o acelerar cobros.

- Capacidad de Inversión: Con un flujo de caja saludable, una empresa puede determinar cuánto material puede comprar, si puede invertir en nuevos negocios, o si es el momento adecuado para adquirir activos.

- Evaluación de Deudas: Permite saber si se pueden pagar ciertas deudas en su fecha de vencimiento, evitando penalizaciones o un deterioro del historial crediticio.

Componentes Clave del Flujo de Caja: Las Tres Actividades

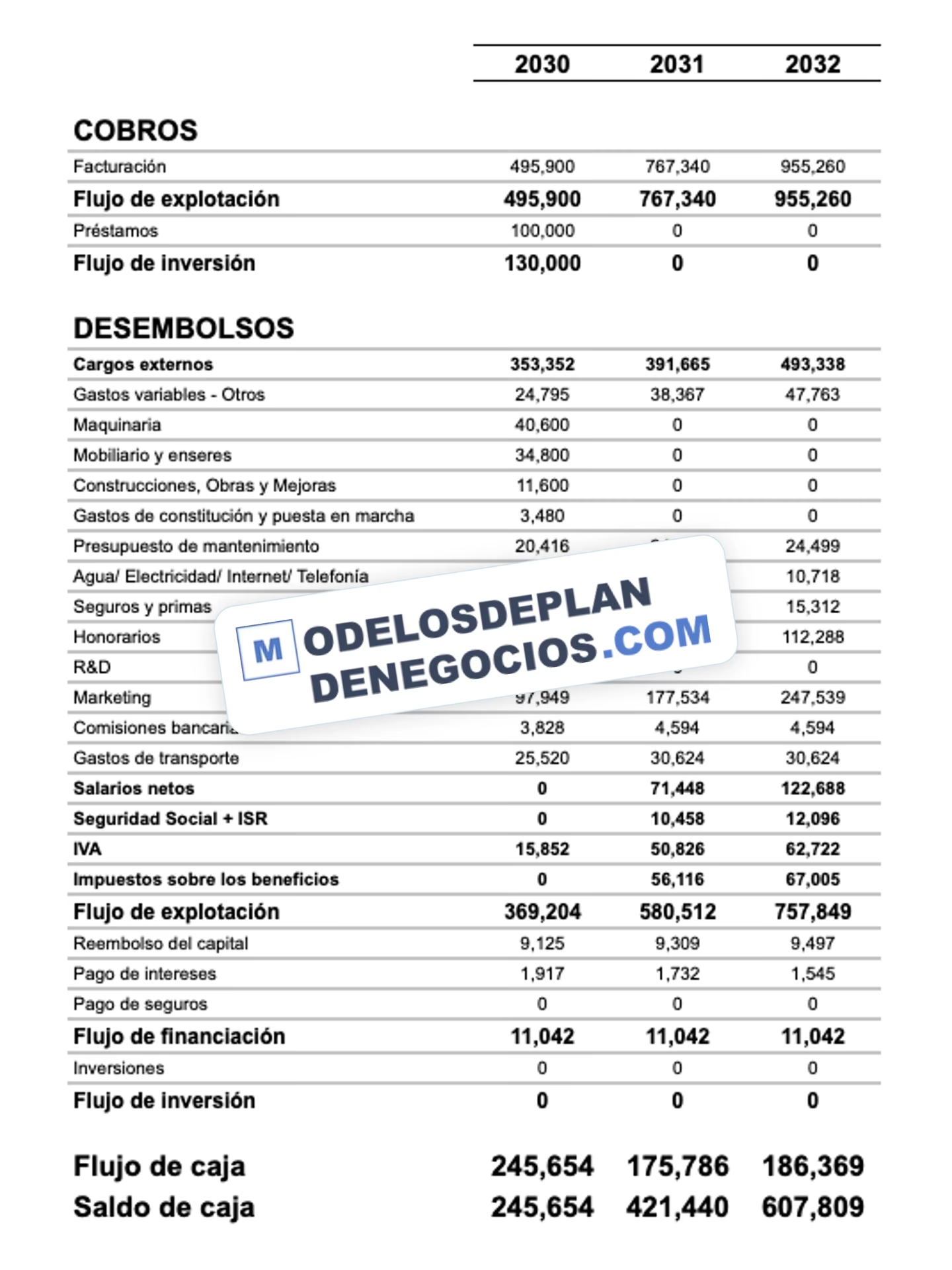

Para analizar de forma efectiva el flujo de fondos, los movimientos de efectivo se clasifican en tres categorías principales. Esta división ayuda a entender de dónde proviene y hacia dónde va el dinero, y cuál es la fuente principal del efectivo de la empresa.

1. Actividades Operativas

Esta sección refleja el efectivo generado por las operaciones principales y recurrentes del negocio. Es el corazón del flujo de caja, ya que indica si la actividad central de la empresa es capaz de generar suficiente efectivo para sostenerse. Incluye:

- Entradas: Efectivo recibido de las ventas de bienes y servicios, cobro de cuentas por cobrar, ingresos por intereses y dividendos recibidos.

- Salidas: Pagos a proveedores por mercancías y servicios, pagos de salarios a empleados, pagos de impuestos sobre la renta, pagos de intereses sobre deudas, y otros gastos operativos.

Un flujo de caja operativo positivo es un indicador muy saludable, ya que significa que la empresa puede generar efectivo de sus actividades diarias sin depender de financiamiento externo.

2. Actividades de Inversión

Esta categoría muestra los flujos de efectivo relacionados con la compra y venta de activos a largo plazo, como propiedades, planta y equipo (PPE), inversiones en otras empresas, o la venta de activos no circulantes. Estas actividades son cruciales para el crecimiento futuro de la empresa.

- Entradas: Efectivo recibido de la venta de activos fijos, venta de inversiones en acciones o bonos de otras empresas.

- Salidas: Efectivo pagado por la compra de activos fijos (maquinaria, edificios), compra de inversiones en otras empresas.

Un flujo de caja de inversión negativo a menudo es una buena señal, ya que indica que la empresa está invirtiendo en su futuro y en su capacidad de crecimiento.

3. Actividades de Financiamiento

Esta sección se refiere a los flujos de efectivo relacionados con las actividades que alteran el tamaño y la composición del capital y los préstamos de la empresa. Es decir, cómo la empresa obtiene capital y cómo lo devuelve a sus proveedores de capital.

- Entradas: Efectivo recibido de préstamos bancarios, emisión de nuevas acciones o bonos.

- Salidas: Reembolso de préstamos, pago de dividendos a los accionistas, recompra de acciones propias.

Esta categoría es importante para entender cómo la empresa se financia y cómo recompensa a sus inversores.

Métodos para Calcular el Flujo de Caja: De lo Básico a lo Detallado

Calcular el flujo de caja puede parecer una tarea compleja, pero con la información organizada y la comprensión de los métodos, se convierte en una herramienta accesible y poderosa. Existen principalmente dos métodos para presentar el flujo de caja: el método directo y el método indirecto. Aunque la información proporcionada es la misma, la forma de presentación difiere.

Método Directo (o Simplificado): Paso a Paso

Este método es el más intuitivo, ya que muestra directamente las entradas y salidas de efectivo por cada una de las tres categorías de actividades. Es el que mejor se alinea con la información proporcionada inicialmente.

Paso 1: Recolectar Toda la Información de Efectivo

Para empezar, necesitas recopilar meticulosamente todos los datos de ingresos y gastos que involucran movimientos de efectivo. Esto incluye, pero no se limita a, ventas al contado, cobros de deudas a clientes, préstamos recibidos, pagos a proveedores, sueldos y salarios, pagos de servicios (luz, agua, alquiler), compras de activos fijos, ventas de activos, pagos de dividendos, y cualquier otro movimiento monetario.

Paso 2: Organizar los Datos por Categoría de Actividad

Una vez que tienes todos los datos, el siguiente paso es clasificarlos rigurosamente en las tres categorías que hemos descrito: Operativas, de Inversión y de Financiamiento. La precisión en esta clasificación es vital para obtener un informe útil.

Paso 3: Calcular los Saldos Netos por Categoría y el Flujo Total

Para cada categoría, suma todas las entradas de efectivo y resta todas las salidas de efectivo. El resultado es el flujo neto de efectivo para esa actividad. Finalmente, suma los flujos netos de las tres actividades para obtener el flujo total de efectivo del período. Este valor te indicará si la empresa generó o utilizó efectivo en el período.

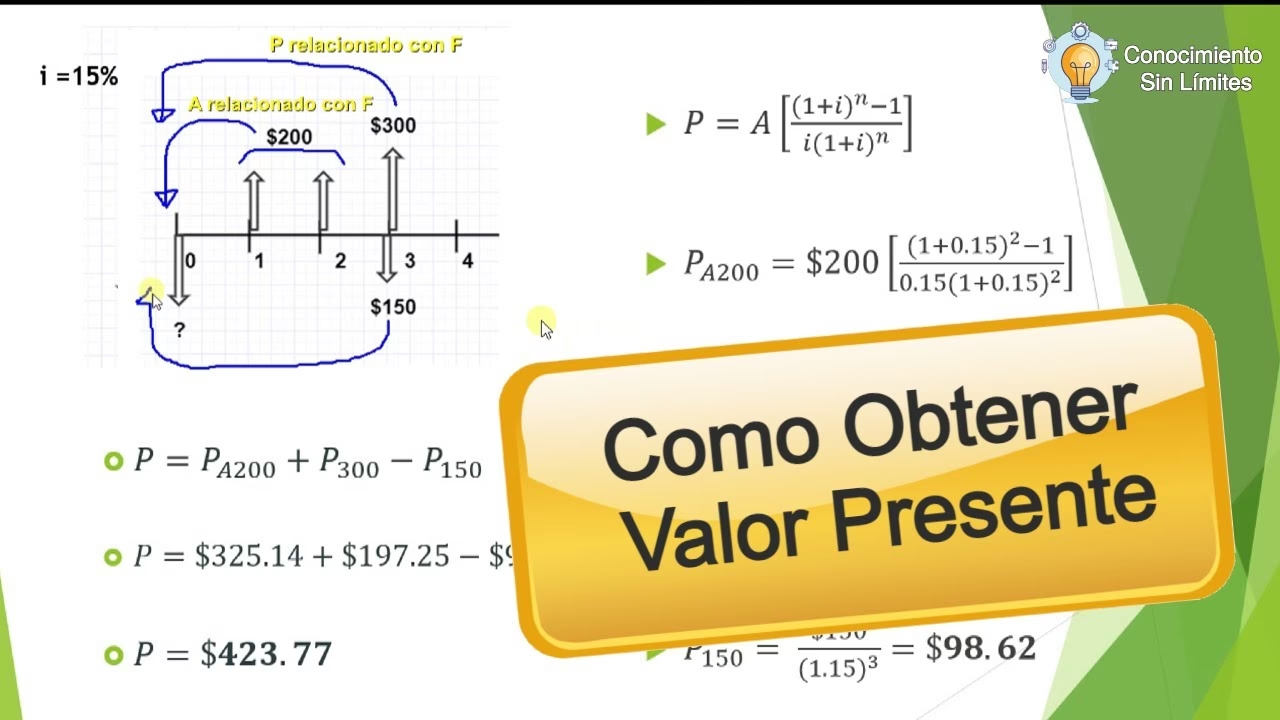

Ejemplo de Flujo de Fondos (Método Directo)

Para ilustrar, consideremos un ejemplo simplificado de una empresa durante un mes:

| Actividad | Descripción | Monto ($) |

|---|---|---|

| Actividades Operativas | ||

| Entrada | Ingresos por ventas | 10,000 |

| Salida | Pago a proveedores | (4,000) |

| Salida | Sueldos | (2,000) |

| Flujo Neto Operativo | 4,000 | |

| Actividades de Inversión | ||

| Salida | Compra de equipos | (1,500) |

| Entrada | Venta de activos | 500 |

| Flujo Neto de Inversión | (1,000) | |

| Actividades de Financiamiento | ||

| Entrada | Préstamo recibido | 3,000 |

| Salida | Pago de dividendos | (1,000) |

| Flujo Neto de Financiamiento | 2,000 | |

| Flujo Total de Efectivo del Período | 5,000 | |

Paso 4: Analizar el Flujo de Fondos

Una vez que tienes los números, es crucial interpretarlos. Revisa los resultados para identificar patrones: ¿De dónde proviene la mayor parte del efectivo? ¿Las operaciones del negocio son autosuficientes? ¿Se está invirtiendo o endeudando la empresa? Este análisis te permitirá prever problemas de liquidez y tomar decisiones estratégicas.

Paso 5: Ajustar y Planificar

Usa la información obtenida para ajustar presupuestos, planificar futuras inversiones y mejorar la gestión financiera. Si el flujo operativo es bajo, quizás necesites revisar los costos o buscar formas de aumentar las ventas. Si el flujo de inversión es muy alto, asegúrate de que esas inversiones generen retornos futuros.

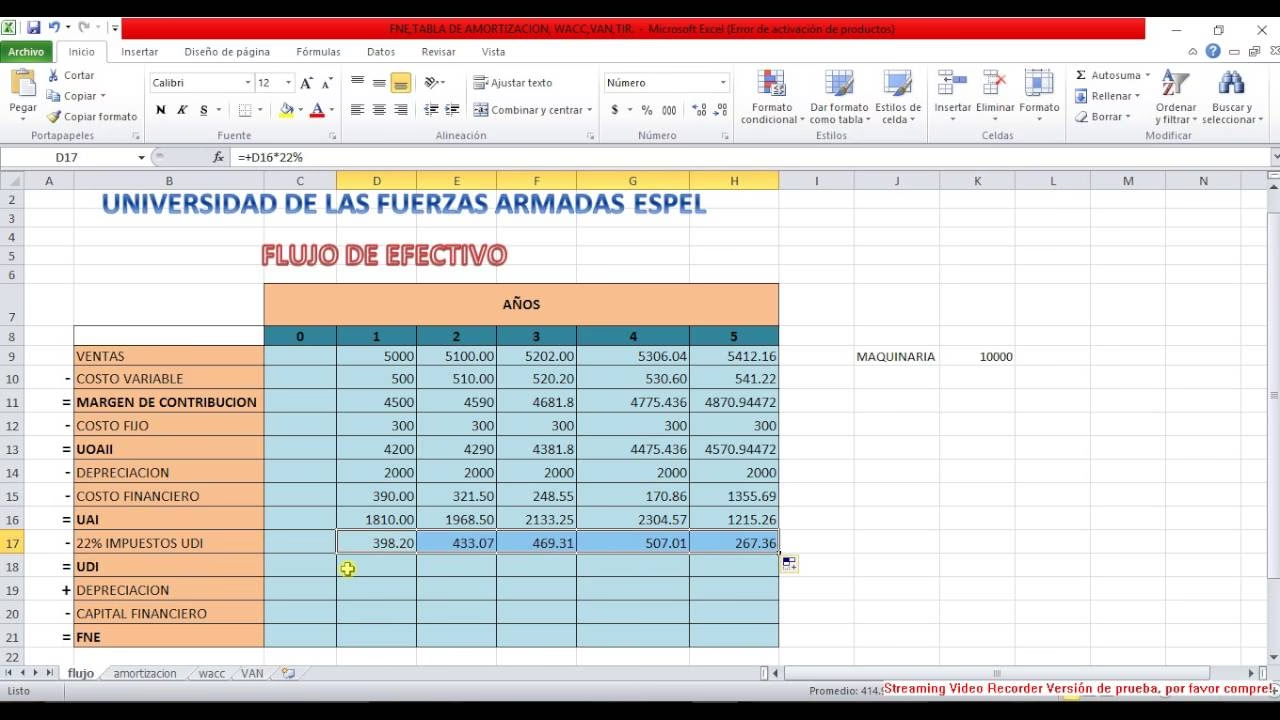

Método Indirecto (o Contable Avanzado): Desglosando el Cálculo

El método indirecto es el preferido por muchas empresas y organismos de contabilidad, ya que comienza con el beneficio neto (o utilidad neta) del estado de resultados y luego lo ajusta por partidas no monetarias y cambios en los activos y pasivos operativos. Aunque más complejo, es útil para ver la relación entre la utilidad y el efectivo generado.

Los pasos son los siguientes:

- Obtener el “Beneficio Bruto”: Se calcula restando las ventas netas menos el costo de los bienes vendidos.

- Calcular el “Beneficio Antes de Impuestos e Intereses (EBIT)”: Al Beneficio Bruto, réstale los gastos de ventas y los gastos amortizables (como la depreciación y amortización, que no son salidas de efectivo real) y súmale otros ingresos operativos.

- Determinar los “Beneficios Operativos Después de Impuestos (NOPAT)”: Al EBIT, réstale los impuestos correspondientes.

- Obtener el “Flujo de Caja Bruto”: Al NOPAT, súmale nuevamente los gastos de amortización. Se suman porque fueron restados para calcular la utilidad, pero no representan una salida de efectivo.

- Calcular el “Flujo de Caja Libre”: Este es el dato final y el más importante para muchos analistas. Al Flujo de Caja Bruto, réstale la “Inversión en activo circulante operativo” (cambios en cuentas por cobrar, inventarios, cuentas por pagar) y la “Inversión en activo fijo operativo” (compras netas de propiedades, planta y equipo).

Este método es fundamental para la valoración de empresas y para entender la capacidad de generación de efectivo después de cubrir las inversiones necesarias para mantener la operación.

La Fórmula Básica para una Estimación Rápida

Para una comprensión más elemental o un cálculo rápido, la fórmula básica del flujo de caja (enfocada en el flujo operativo) es:

Flujo de Caja = Beneficios Netos + Amortizaciones + Provisiones

- Beneficios Netos: La utilidad final de la empresa después de todos los gastos e impuestos.

- Amortizaciones: El gasto contable que distribuye el costo de un activo intangible a lo largo de su vida útil (ej: patentes, licencias). No implica una salida de efectivo en el momento de su registro.

- Provisiones: Fondos reservados para cubrir posibles obligaciones futuras o pérdidas esperadas (ej: provisiones para deudas incobrables). Tampoco representan una salida de efectivo inmediata.

Al sumar estos elementos no monetarios, revertimos su efecto en la utilidad neta para acercarnos al flujo de efectivo real generado por las operaciones.

Interpretación de los Resultados: ¿Positivo o Negativo?

El resultado final del cálculo del flujo de caja es crucial para la solvencia de la empresa:

- Flujo de Caja Positivo: Si el resultado es positivo, significa que los ingresos de efectivo de la empresa en ese período fueron mayores que sus gastos. Esto indica una buena salud financiera, capacidad para cubrir obligaciones, invertir y quizás expandirse.

- Flujo de Caja Negativo: Si el resultado es negativo, significa que las salidas de dinero fueron mayores que los ingresos. Esto puede ser una señal de alerta, indicando que la empresa está gastando más de lo que ingresa, lo que podría llevar a problemas de liquidez si no se corrige. Sin embargo, un flujo de caja negativo en un período puede ser normal si se debe a una gran inversión (ej: compra de maquinaria), siempre y cuando el flujo operativo sea positivo.

Es vital recordar que el flujo de caja no muestra el patrimonio real que la empresa posee, sino la disponibilidad inmediata de capital que tiene en un período. Es un indicador de liquidez, no de riqueza neta.

Herramientas y Consideraciones Adicionales para la Gestión del Flujo de Caja

La gestión del flujo de caja se beneficia enormemente de la organización y la tecnología. Si bien es posible realizar los cálculos manualmente o con hojas de cálculo, el uso de software de contabilidad o gestión empresarial puede simplificar drásticamente el proceso.

Herramientas de control de stock y facturación, por ejemplo, pueden automatizar la recopilación de datos de ingresos por ventas y pagos a proveedores, facilitando el seguimiento en tiempo real. La clave es tener un sistema robusto que permita registrar cada transacción de efectivo de manera precisa y oportuna. Sin datos fiables, cualquier cálculo de flujo de caja será inútil.

Preguntas Frecuentes (FAQ) sobre el Flujo de Caja

A continuación, respondemos algunas de las preguntas más comunes sobre el flujo de fondos:

¿Es lo mismo flujo de fondos que flujo de caja?

Sí, en el contexto financiero, los términos "flujo de fondos" y "flujo de caja" se utilizan indistintamente para referirse al mismo concepto: el movimiento de efectivo dentro y fuera de una empresa durante un período determinado.

¿Cada cuánto tiempo debo calcular mi flujo de caja?

La frecuencia ideal depende del tamaño y la complejidad de tu negocio. Para pequeñas empresas, un cálculo mensual puede ser suficiente. Empresas más grandes o con operaciones muy dinámicas pueden beneficiarse de revisiones semanales o incluso diarias. Lo importante es que sea regular y te permita tomar decisiones oportunas.

¿Qué hago si mi flujo de caja es negativo?

Un flujo de caja negativo ocasional, especialmente si se debe a grandes inversiones, no es necesariamente una catástrofe. Sin embargo, si es recurrente o inesperado, debes actuar. Algunas medidas incluyen: acelerar el cobro de cuentas por cobrar, negociar mejores plazos de pago con proveedores, reducir gastos no esenciales, buscar líneas de crédito o préstamos a corto plazo, o incluso revisar tu modelo de negocio.

¿El flujo de caja muestra la rentabilidad de mi negocio?

No directamente. El flujo de caja muestra la liquidez (disponibilidad de efectivo), mientras que la rentabilidad se mide a través del estado de resultados (ganancias vs. gastos). Una empresa puede ser rentable en sus libros (tener beneficios) pero con un flujo de caja negativo si, por ejemplo, sus clientes tardan mucho en pagar o si tiene muchas inversiones. Idealmente, una empresa debe ser rentable y tener un flujo de caja positivo.

¿Necesito ser un experto contable para calcularlo?

Aunque el cálculo detallado puede requerir conocimientos contables, entender los principios básicos y el método directo no exige ser un experto. Con la información clara de ingresos y gastos, y el uso de herramientas o plantillas, cualquier emprendedor puede comenzar a monitorear su flujo de caja. Para cálculos más complejos o para el método indirecto, la asesoría de un contador es invaluable.

Conclusión

El flujo de fondos es mucho más que un simple informe financiero; es una brújula esencial que guía a tu negocio a través de las aguas económicas. Al dominar cómo se calcula y, lo que es más importante, cómo se interpreta, adquieres la capacidad de anticipar desafíos, aprovechar oportunidades y garantizar la sostenibilidad a largo plazo de tu empresa. No subestimes el poder de los números para impulsar tus decisiones estratégicas; el flujo de caja es la clave para una gestión financiera sólida y un futuro empresarial prometedor.

Si quieres conocer otros artículos parecidos a Flujo de Fondos: El Latido Financiero de tu Negocio puedes visitar la categoría Finanzas.