08/07/2023

En el corazón de cualquier negocio que maneja productos, ya sean fabricados o comercializados, reside un elemento fundamental: el inventario. Comprender cómo se gestiona, valora y cómo impacta en la rentabilidad es más que una simple tarea contable; es una estrategia vital para la supervivencia y el crecimiento. Desde las pequeñas empresas hasta las grandes corporaciones, una correcta administración del stock permite no solo conocer el valor de los bienes disponibles, sino también tomar decisiones informadas sobre precios, compras y producción. Este artículo te guiará a través de los conceptos esenciales para dominar la gestión y valoración de tu stock, desglosando los métodos más comunes y su impacto directo en la salud financiera de tu compañía.

La contabilidad del inventario es un pilar que sostiene la precisión de los estados financieros. Sin un registro adecuado de las entradas y salidas de mercancías, y sin una valoración consistente de las mismas, la imagen que reflejan los libros contables puede distorsionarse, llevando a errores en la fijación de precios, proyecciones de ventas y, en última instancia, en la determinación de la verdadera rentabilidad del negocio. Acompáñanos en este recorrido para desvelar cómo se construye una ficha de stock, los diferentes enfoques para valorar tus existencias y la importancia crítica del Costo de Mercadería Vendida (CMV).

- La Ficha de Stock: El ADN de tu Inventario

- Métodos de Valoración de Stock: Un Pilar de la Contabilidad

- El Costo de Mercadería Vendida (CMV): Desentrañando su Cálculo e Impacto

- Valor de Mercado vs. Valor Contable: La Realidad del Stock

- Herramientas Tecnológicas para una Gestión de Inventario Impecable

- Preguntas Frecuentes (FAQ)

La Ficha de Stock: El ADN de tu Inventario

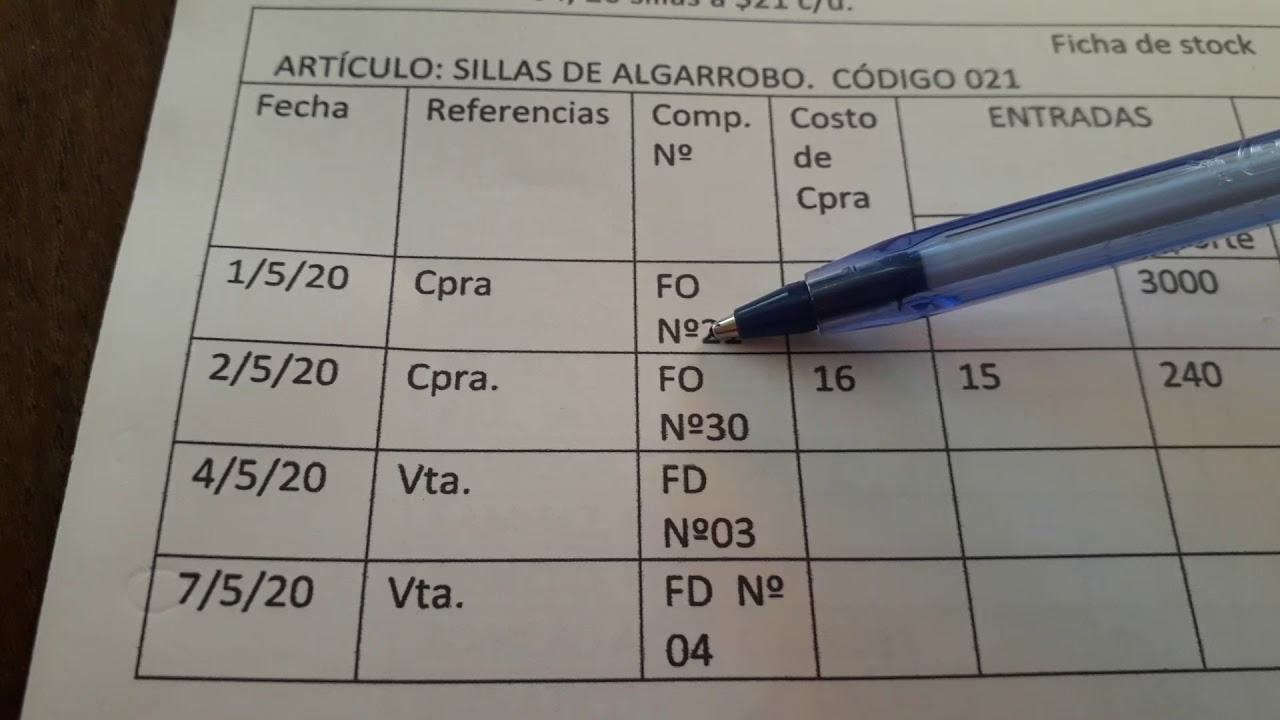

La ficha de stock, también conocida como tarjeta de inventario o kárdex, es un registro detallado que permite llevar un control minucioso de las entradas, salidas y existencias de cada tipo de producto en un almacén. Aunque no se trata de un documento contable en sí mismo, la información que contiene es fundamental para la contabilidad, ya que proporciona la base para la valoración del inventario y el cálculo del costo de las mercancías vendidas.

Cada producto o referencia en tu almacén debería tener su propia ficha de stock. Los elementos clave que se registran en ella suelen incluir:

- Fecha: El día en que ocurre la transacción (entrada, salida, ajuste).

- Concepto: Breve descripción de la operación (compra, venta, devolución, ajuste).

- Entradas: Cantidad de unidades que ingresan al almacén y su costo unitario.

- Salidas: Cantidad de unidades que egresan del almacén y el costo unitario asignado según el método de valoración elegido.

- Existencias: La cantidad de unidades disponibles después de cada movimiento.

- Costo Unitario Promedio o Específico: Dependiendo del método de valoración utilizado.

- Valor Total: El valor monetario de las existencias en un momento dado.

La creación de estas fichas puede ser manual para negocios muy pequeños, pero lo más común y eficiente es utilizar software de gestión de inventarios que automatiza el proceso. Este software registra automáticamente las entradas al procesar facturas de compra y las salidas al generar facturas de venta o remitos, actualizando en tiempo real las existencias y calculando los costos según el método de valoración predefinido.

Métodos de Valoración de Stock: Un Pilar de la Contabilidad

La valoración del stock es el proceso de asignar un valor monetario a los bienes que una empresa tiene en su inventario. Este valor es crucial porque afecta directamente el costo de los productos vendidos (CMV) y el valor del activo de inventario en el balance general. La elección del método de valoración tiene un impacto significativo en los estados financieros y, por ende, en la determinación de utilidades e impuestos.

Existen varios métodos de valoración, cada uno con sus propias características y efectos. Los más comunes son:

1. Primero en Entrar, Primero en Salir (PEPS o FIFO)

Este método asume que las primeras unidades de inventario que se compraron o produjeron son las primeras en venderse. En un entorno de precios en aumento (inflación), FIFO tiende a resultar en un costo de mercancías vendidas más bajo y un inventario final más alto, lo que se traduce en mayores utilidades y, por ende, mayores impuestos.

- Ventajas: Refleja el flujo físico de la mercancía para muchos negocios (especialmente perecederos), presenta un inventario final valorado a costos más recientes, y es el método más aceptado por las normas contables internacionales (IFRS/NIIF) y en muchas jurisdicciones.

- Desventajas: Puede resultar en una mayor carga fiscal en épocas de inflación.

2. Último en Entrar, Primero en Salir (UEPS o LIFO)

Contrario a FIFO, el método LIFO asume que las últimas unidades de inventario que se compraron o produjeron son las primeras en venderse. En un entorno inflacionario, LIFO resulta en un costo de mercancías vendidas más alto y un inventario final más bajo, lo que se traduce en menores utilidades y, consecuentemente, menores impuestos.

- Ventajas: Reduce la carga fiscal en épocas de inflación, ya que asigna los costos más altos a las ventas.

- Desventajas: No siempre refleja el flujo físico real de la mercancía, el inventario final queda valorado a costos más antiguos (lo que puede distorsionar el balance), y no es aceptado por IFRS/NIIF.

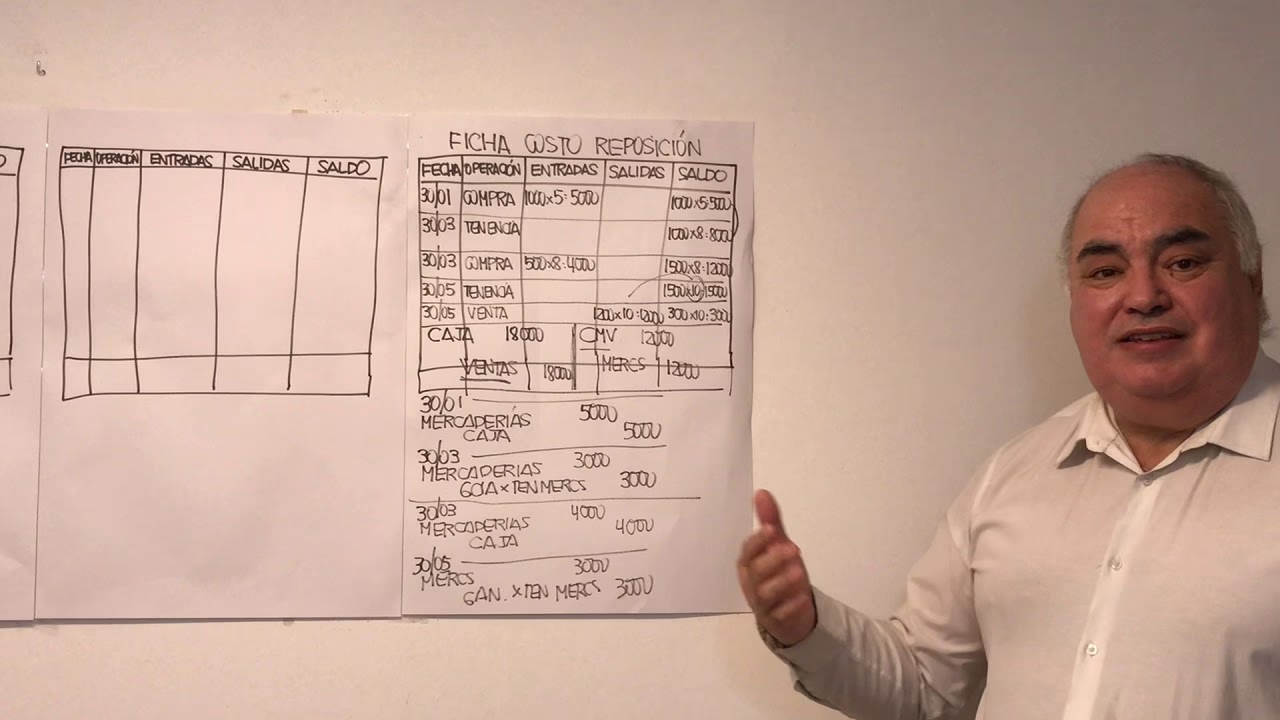

3. Precio Promedio Ponderado (PPP o Costo Promedio)

Este método calcula un costo promedio para todas las unidades disponibles para la venta. El costo promedio se actualiza cada vez que hay una nueva compra. Cuando se vende una unidad, se utiliza este costo promedio ponderado. Es un método que suaviza el impacto de las fluctuaciones de precios.

- Ventajas: Es simple de aplicar y comprender, nivela las fluctuaciones de precios y no requiere un seguimiento tan estricto del orden de entrada de las unidades.

- Desventajas: No siempre refleja el costo real de las unidades vendidas o existentes, y el promedio puede no ser intuitivo en ciertos escenarios.

4. Precio Fijo de Transferencia (PFT) y Costo de Unidad de Media Móvil (MAUC)

Aunque menos comunes en la contabilidad general de inventarios para la mayoría de las empresas, estos métodos son relevantes en contextos específicos:

- Precio Fijo de Transferencia (PFT): Utilizado a menudo en empresas con múltiples divisiones o plantas que transfieren productos entre sí a un precio preestablecido, no necesariamente al costo real de producción o adquisición.

- Costo de Unidad de Media Móvil (MAUC): Similar al PPP, pero se recalcula un nuevo promedio después de cada compra o entrada de inventario, basándose en el costo total de las unidades disponibles y su cantidad.

La elección del método de valoración debe ser consistente a lo largo del tiempo para asegurar la comparabilidad de los estados financieros.

Tabla Comparativa de Métodos de Valoración de Stock

| Método | Supuesto de Flujo | Impacto en CMV (Inflación) | Impacto en Inv. Final (Inflación) | Aceptación NIIF/IFRS | Ideal para |

|---|---|---|---|---|---|

| FIFO (PEPS) | Primeras entradas, primeras salidas | Más bajo | Más alto | Sí | Productos perecederos, alta rotación |

| LIFO (UEPS) | Últimas entradas, primeras salidas | Más alto | Más bajo | No | Reducción fiscal (donde permitido) |

| PPP (Costo Promedio) | Costo promedio de todas las unidades | Intermedio | Intermedio | Sí | Productos homogéneos, precios estables |

El Costo de Mercadería Vendida (CMV): Desentrañando su Cálculo e Impacto

El Costo de Mercadería Vendida (CMV), también conocido como costo de ventas o costo de los bienes vendidos (COGS por sus siglas en inglés), es un indicador fundamental en cualquier estado de resultados. Representa el costo directo de los bienes que una empresa vendió durante un período contable específico. Es crucial para determinar el margen de beneficio bruto de un producto o servicio y, por extensión, la rentabilidad general de un negocio.

¿Qué Incluye el CMV?

El CMV abarca todos los costos directamente atribuibles a la producción o adquisición de los bienes que se han vendido. Estos componentes suelen ser:

- Costo de Materiales Directos: El costo de las materias primas y componentes que se utilizan directamente en la fabricación del producto.

- Costo de Mano de Obra Directa: Los salarios y beneficios del personal que trabaja directamente en la producción del bien.

- Gastos de Fabricación Indirectos (Variables): Aquellos costos de producción que varían con el nivel de producción, como la energía utilizada en la maquinaria, ciertos suministros de fábrica, etc. Los gastos indirectos fijos (alquiler de fábrica, depreciación de maquinaria) generalmente se consideran parte de los gastos operativos y no del CMV, a menos que se utilice un sistema de costeo de absorción.

Fórmula Básica para Calcular el CMV

La fórmula más común y sencilla para calcular el CMV es:

CMV = Inventario Inicial + Compras del Período - Inventario Final

- Inventario Inicial: El valor del stock que tenías al principio del período contable.

- Compras del Período: El costo de todas las compras de inventario realizadas durante el período. Esto incluye el precio de adquisición, los costos de transporte (fletes) y otros gastos directamente relacionados con la puesta de los bienes en condiciones de venta.

- Inventario Final: El valor del stock que te queda al final del período contable. Este valor se determina utilizando uno de los métodos de valoración de stock (FIFO, LIFO, PPP) que la empresa haya elegido.

Impacto del CMV en la Rentabilidad

El CMV es un factor determinante en el cálculo del margen de beneficio bruto (Ventas - CMV). Un CMV alto reduce el margen de beneficio bruto, lo que significa que la empresa retiene menos dinero de cada venta para cubrir sus gastos operativos y generar ganancias netas. Por el contrario, un CMV bajo aumenta el margen de beneficio bruto, lo que proporciona más recursos para otros gastos y mayor rentabilidad.

Para las empresas, gestionar y reducir el CMV sin comprometer la calidad del producto es una meta constante. Esto puede lograrse a través de:

- Negociación de mejores precios con proveedores.

- Optimización de la cadena de suministro para reducir costos de transporte y almacenamiento.

- Mejora de la eficiencia en los procesos de producción para reducir el desperdicio.

- Control de calidad para minimizar devoluciones y productos defectuosos.

Valor de Mercado vs. Valor Contable: La Realidad del Stock

Un aspecto crucial en la valoración del stock es la posible diferencia entre el valor contable y el valor de mercado. El valor contable del stock se determina mediante los métodos de valoración que hemos explorado (FIFO, LIFO, PPP), basándose en los precios de compra originales. Sin embargo, el valor de mercado de ese mismo stock puede ser inferior al valor contable. Esto puede ocurrir por diversas razones, como:

- Disminución del precio de mercado de un artículo debido a la competencia o cambios en la demanda.

- Obsolescencia de los artículos (están al final de su ciclo de vida o han sido reemplazados por nuevas versiones).

- Daño o deterioro físico del inventario.

Las Normas Internacionales de Información Financiera (NIIF o IFRS) requieren que, en ciertos casos, se informe el valor de mercado del stock si este es inferior al costo histórico. Este principio se conoce como el "Costo Inferior o Valor de Mercado" (LCMV por sus siglas en inglés). El objetivo es presentar una visión más fiel del valor real de los activos de la empresa, evitando sobrevaloraciones que podrían engañar a los inversores o a la gerencia.

Cuando el valor de mercado es inferior al costo contable, las empresas tienen la opción de revalorizar el stock. Esto implica ajustar el valor del inventario en los libros contables para reflejar su valor de mercado más bajo. Hay dos opciones principales para esta revalorización:

- Comunicar el valor del stock sin revalorización permanente: El valor del stock se determina por los precios de mercado solo de forma temporal. Al inicio del siguiente período fiscal, el valor original del stock (basado en los precios de compra) se restablece. Esto se hace para fines de información, pero no altera permanentemente el costo base del inventario.

- Comunicar el valor del stock con revalorización permanente: El stock se revaloriza de forma permanente al valor de mercado más bajo. Esto significa que, al inicio del siguiente período fiscal, el valor de mercado ajustado se convierte en el nuevo valor base del stock. Esta opción tiene un impacto más duradero en los estados financieros.

Los precios de mercado se pueden obtener de diversas fuentes, como precios de compra aprobados, cotizaciones de proveedores o precios de venta actuales en el mercado. La aplicación de este principio asegura que los activos no se presenten a un valor superior al que pueden generar en el futuro, reflejando una imagen más prudente de la situación financiera de la empresa.

Herramientas Tecnológicas para una Gestión de Inventario Impecable

La complejidad de gestionar inventarios, especialmente en negocios con un alto volumen de transacciones o una gran diversidad de productos, hace que las herramientas tecnológicas sean indispensables. Estas herramientas no solo simplifican el proceso, sino que también mejoran drásticamente la precisión y la eficiencia.

Los sistemas de software de gestión de inventario, a menudo integrados en sistemas de Planificación de Recursos Empresariales (ERP), automatizan gran parte del trabajo manual. Permiten:

- Seguimiento en Tiempo Real: Registrar entradas y salidas de forma instantánea, proporcionando una visión actualizada de las existencias.

- Cálculo Automático: Realizar los cálculos de valoración de stock (FIFO, LIFO, PPP) y del CMV de forma automática, eliminando errores humanos y ahorrando tiempo.

- Generación de Informes: Crear reportes detallados sobre el desempeño del inventario, la rotación de productos, los costos y la rentabilidad.

- Integración: Conectar la gestión de inventario con otros módulos del negocio, como ventas, compras, contabilidad y producción, asegurando que toda la información esté sincronizada y sea coherente.

Además, tecnologías como los códigos de barras y los sistemas de identificación por radiofrecuencia (RFID) facilitan el registro rápido y preciso de los movimientos de inventario, reduciendo aún más la posibilidad de errores y agilizando las operaciones en el almacén. Invertir en estas herramientas es invertir en la eficiencia operativa y en la precisión financiera de tu negocio, lo que se traduce directamente en una mejor toma de decisiones y una mayor rentabilidad.

Preguntas Frecuentes (FAQ)

¿Cuál es el método de valoración de stock más aceptado en contabilidad?

El método Primero en Entrar, Primero en Salir (PEPS o FIFO) es generalmente el más aceptado por las Normas Internacionales de Información Financiera (NIIF/IFRS) y es considerado el más representativo del flujo físico de la mercancía en la mayoría de los negocios. Esto se debe a que valora el inventario final con los costos más recientes, proporcionando una imagen más actualizada del valor de los activos en el balance.

¿Por qué es importante calcular el Costo de Mercadería Vendida (CMV)?

Calcular el CMV es crucial porque es un componente directo en la determinación del margen de beneficio bruto de un negocio. Sin un CMV preciso, una empresa no puede conocer su verdadera rentabilidad por producto o servicio, lo que dificulta la fijación de precios competitivos, la evaluación de la eficiencia de la producción y la toma de decisiones estratégicas sobre la gestión de costos.

¿Se puede cambiar el método de valoración de stock una vez elegido?

Sí, se puede cambiar el método de valoración de stock, pero no debe hacerse de manera arbitraria o frecuente. Un cambio debe estar justificado por una mejora en la presentación de la información financiera y debe ser revelado en las notas a los estados financieros. Los principios contables generalmente requieren consistencia en la aplicación de los métodos para asegurar la comparabilidad de los períodos contables.

¿Qué es la revalorización de stock y cuándo se aplica?

La revalorización de stock es el proceso de ajustar el valor contable del inventario para reflejar su valor de mercado, especialmente cuando el valor de mercado es inferior al costo de adquisición original. Se aplica cuando hay indicios de que el inventario ha perdido valor (por obsolescencia, daño o caída de precios) y es un requisito bajo las NIIF/IFRS para asegurar que los activos no se presenten a un valor superior al que pueden recuperar, adhiriéndose al principio de prudencia.

Dominar la gestión y valoración del stock es un pilar ineludible para cualquier empresa que aspire a la solidez financiera. Desde la meticulosa creación de una ficha de stock hasta la aplicación estratégica de métodos como FIFO, LIFO o PPP, cada paso es fundamental para obtener una imagen clara del Costo de Mercadería Vendida (CMV) y, por ende, de la verdadera rentabilidad. Al comprender estas dinámicas y apoyarse en la tecnología adecuada, tu negocio no solo cumplirá con las exigencias contables, sino que también estará mejor equipado para tomar decisiones inteligentes que impulsen su crecimiento y éxito a largo plazo.

Si quieres conocer otros artículos parecidos a Gestión de Stock y Valoración: Clave para tu Negocio puedes visitar la categoría Cálculos.