28/03/2025

En el complejo mundo de las finanzas y la contabilidad, existen conceptos que, a primera vista, pueden parecer abrumadores, pero que al desglosarlos revelan una sencillez sorprendente y una utilidad inmensable. Uno de ellos es el valor residual. Este término es crucial para cualquier persona o empresa que maneje activos, realice inversiones o participe en transacciones de compraventa, ya que permite estimar el valor futuro de un bien una vez que ha cumplido su propósito principal.

Comprender qué es el valor residual y, más importante aún, cómo se calcula, es una habilidad invaluable. No solo facilita una gestión financiera más precisa, sino que también proporciona una base sólida para la toma de decisiones estratégicas, desde la adquisición de maquinaria hasta la planificación de la vida útil de un inmueble o la compra de un vehículo. Acompáñanos en este recorrido detallado para desvelar todos los secretos de este concepto, sus aplicaciones y la metodología para calcularlo con precisión.

- ¿Qué es el Valor Residual? Un Concepto Esencial

- Tipos de Valor Residual: Más Allá de los Activos Fijos

- Cómo Se Calcula el Valor Residual: La Fórmula y Consideraciones

- El Valor Residual en el Contexto de los Vehículos

- Beneficios de Conocer el Valor Residual

- Tabla Comparativa: Valor Residual en Diferentes Contextos

- Preguntas Frecuentes (FAQ) sobre el Valor Residual

¿Qué es el Valor Residual? Un Concepto Esencial

El valor residual, también conocido como valor recuperable o valor de salvamento, representa el precio estimado al que se puede vender un activo una vez que ha finalizado su vida útil esperada, después de haber restado cualquier coste asociado a su venta. Es, en esencia, la porción del valor inicial de un bien que se espera recuperar al final de su ciclo de uso.

La pérdida de valor de un activo a lo largo del tiempo es un fenómeno natural y esperado. Factores como la obsolescencia tecnológica, el desgaste físico por el uso continuo y la mera antigüedad, contribuyen a que un bien no mantenga su valor original indefinidamente. El valor residual, por tanto, cuantifica esa fracción remanente del valor inicial que aún posee el activo al término de su utilidad económica.

Conceptos Clave para Entender el Valor Residual

Para tener una comprensión completa del valor residual, es fundamental familiarizarse con otros términos interconectados que influyen directamente en su cálculo y significado:

- Vida Útil: Se refiere al periodo de tiempo durante el cual se espera que un activo sea productivo y genere beneficios económicos para su propietario. Es el lapso durante el cual se amortiza el activo y se reconoce su depreciación.

- Amortización: Es el proceso contable mediante el cual se distribuye el coste de un activo intangible o el desgaste de un activo fijo a lo largo de su vida útil. Representa la disminución sistemática del valor de un bien con el paso del tiempo, reflejando su consumo o uso.

- Depreciación: Similar a la amortización, pero se aplica específicamente a los activos tangibles. Es el mecanismo contable que reconoce el desgaste, la obsolescencia o la pérdida de valor de un bien físico debido a su uso, el paso del tiempo o los avances tecnológicos. La depreciación reduce el valor contable de un activo en el balance de una empresa.

Estos tres conceptos trabajan en conjunto para determinar cuánto valor ha perdido un activo y, por ende, cuál será su valor remanente al final de su ciclo de vida.

Tipos de Valor Residual: Más Allá de los Activos Fijos

Aunque el concepto de valor residual es universal, su aplicación y las consideraciones para su cálculo pueden variar ligeramente dependiendo del tipo de bien o proyecto al que se refiera. A continuación, exploramos sus diferentes manifestaciones:

Valor Residual de un Activo

Es el caso más común y se refiere al valor que un bien material (como maquinaria, vehículos, mobiliario de oficina) posee al finalizar su vida útil. Este valor se obtiene al restar la acumulación de la amortización y la depreciación sufrida por el activo a lo largo del tiempo. Es crucial para las empresas al planificar reemplazos de equipos o al evaluar la rentabilidad de una inversión a largo plazo.

Valor Residual de un Proyecto

En el ámbito de la evaluación de proyectos de inversión, el valor residual se refiere al valor que el proyecto o sus activos generarán al final del período de análisis o planificación. Este valor puede incluir el valor de los activos que aún se pueden vender, el valor de un negocio en marcha si se presume que continuará operando, o el valor de los flujos de efectivo futuros más allá del período explícito de pronóstico. A menudo, la vida útil real de un proyecto puede exceder el periodo inicial de análisis, haciendo que este valor residual sea una parte significativa de la valoración total del proyecto.

Valor Residual de un Inmueble

Para los bienes inmuebles, el valor residual es el importe estimado en el que una propiedad está valorada una vez que ha finalizado su vida útil contable y se ha calculado toda la amortización correspondiente a ese periodo. La Orden ECO/805/2003, una normativa importante en la tasación, lo define como la diferencia entre el valor total de un inmueble y los valores atribuibles al resto de los factores de producción. A diferencia de otros activos, el valor de los inmuebles está fuertemente influenciado por las dinámicas del mercado, la ubicación y las condiciones económicas generales. Si bien es común que el valor de venta final sea inferior al de compra debido a la depreciación, existen excepciones donde el valor residual puede superar el precio de adquisición original, especialmente en mercados inmobiliarios en alza o propiedades con ubicaciones privilegiadas.

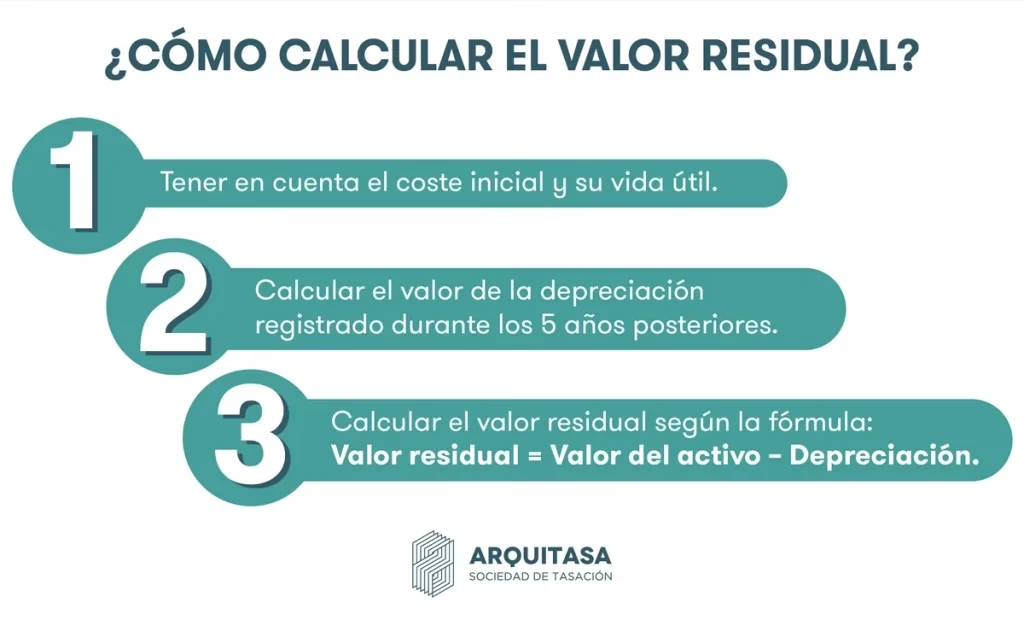

Cómo Se Calcula el Valor Residual: La Fórmula y Consideraciones

El cálculo del valor residual es más sencillo de lo que parece, una vez que se tienen claros los conceptos previos. Básicamente, se trata de restar al valor inicial de un bien la pérdida de valor acumulada a lo largo de su vida útil debido a la amortización o la depreciación.

Consideraciones Esenciales para el Cálculo

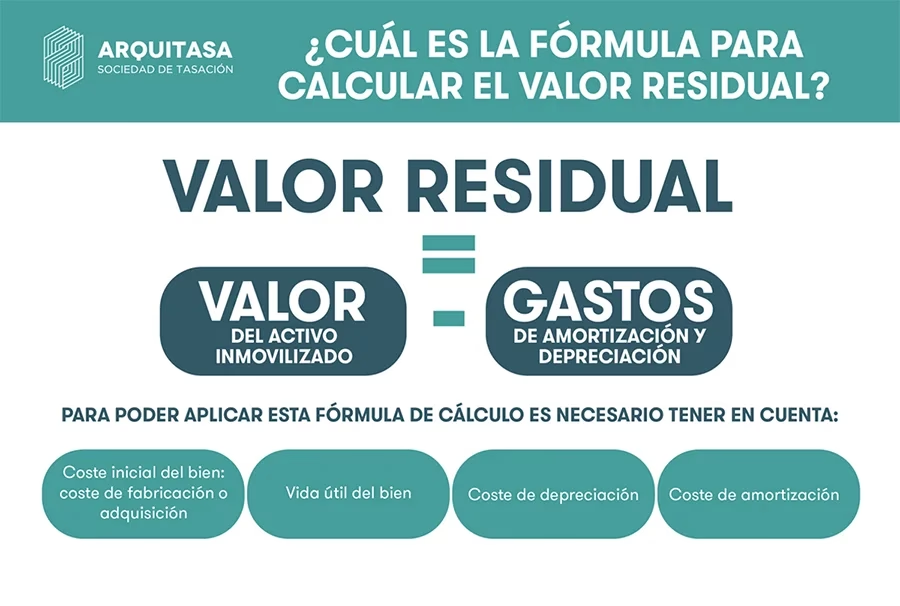

- El valor residual solo es aplicable a bienes inmovilizados, es decir, activos fijos y tangibles que una empresa utiliza en sus operaciones (como edificios, maquinaria, equipos, vehículos). No se aplica a activos patrimoniales o financieros.

- Es imprescindible conocer el coste inicial del bien, ya sea su coste de fabricación o su precio de adquisición. Este será el punto de partida para el cálculo.

- Se debe calcular la amortización o depreciación total que el bien ha experimentado a lo largo de su vida útil o del periodo analizado. La deducción de la amortización finaliza cuando la vida útil del bien ha terminado.

- El valor residual es una estimación. Factores externos, como las condiciones del mercado en el momento de la venta o la demanda de bienes usados, pueden influir en el precio real de venta.

La Fórmula del Valor Residual

La fórmula para calcular el valor residual es directa:

Valor Residual = Valor del Inmovilizado (Coste Inicial) – Gastos de Amortización o Depreciación Acumulada

Ejemplo Práctico de Valor Residual

Para ilustrar este cálculo, consideremos el siguiente escenario:

Imaginemos una oficina que una empresa adquirió por 20.000 euros. Se estima que su vida útil es de 10 años, y la empresa aplica una amortización anual de 2.000 euros. Si después de 5 años de uso, la empresa decide vender la oficina y desea conocer su valor residual, el cálculo sería el siguiente:

- Valor del Inmovilizado (Coste Inicial): 20.000 euros

- Amortización Anual: 2.000 euros

- Años de Uso: 5 años

- Gastos de Amortización Acumulada: 2.000 euros/año * 5 años = 10.000 euros

Aplicando la fórmula:

Valor Residual = 20.000 euros – 10.000 euros = 10.000 euros

En este caso, el valor residual de la oficina tras 5 años de uso y amortización sería de 10.000 euros. Este sería un precio de venta razonable, reflejando la pérdida de valor que el activo ha experimentado.

El Valor Residual en el Contexto de los Vehículos

Los vehículos son uno de los activos que más rápidamente se deprecian. Comprender su valor residual es especialmente útil, ya sea para una empresa que gestiona una flota o para un particular que planea comprar o vender un coche.

¿Qué significa un valor residual del 30% en un coche?

Cuando se habla de un valor residual del 30% para un coche, significa que, al final de su vida útil estimada o al término de un contrato de arrendamiento (leasing), se espera que el vehículo conserve aproximadamente el 30% de su valor original de compra. Es el valor restante del coche después de considerar la depreciación y los pagos de arrendamiento.

Factores que Impactan el Valor Residual de un Coche

El valor residual de un vehículo no es estático y está influenciado por múltiples variables. Considerar estos factores puede ayudar a estimar mejor el valor de reventa futuro:

- Año de Fabricación: Los vehículos más nuevos, naturalmente, tienen un valor más alto. A medida que un coche envejece, su valor residual disminuye.

- Marca y Modelo: Algunas marcas y modelos tienen una reputación de mayor durabilidad, fiabilidad o demanda en el mercado de segunda mano, lo que les confiere un valor residual más alto. Los compradores de coches usados a menudo buscan marcas con buena reputación.

- Estado del Vehículo: El mantenimiento regular, la ausencia de daños significativos y un buen estado general (tanto mecánico como estético) contribuyen a un mayor valor residual. Un coche bien cuidado siempre se venderá por más.

- Distancia Recorrida (Kilometraje): El kilometraje es un indicador clave del desgaste. Cuanto mayor sea la distancia recorrida por un vehículo, menor será su valor residual, ya que indica un mayor uso y, potencialmente, un mayor desgaste de sus componentes.

- Características y Equipamiento: Ciertas características de seguridad (airbags, frenos ABS), confort (climatizador, asientos de cuero) o tecnología (sensores de aparcamiento, sistema de infoentretenimiento) pueden aumentar el atractivo del vehículo y, por ende, su valor residual.

- Tendencias del Mercado: Las modas, los avances tecnológicos (por ejemplo, el auge de los vehículos eléctricos) y las condiciones económicas generales pueden influir significativamente en la demanda de ciertos modelos y, por tanto, en su valor residual. Algunos modelos pueden volverse obsoletos más rápidamente que otros.

Fórmula del Valor Residual para un Vehículo

La fórmula general para el valor residual de un vehículo es similar a la de otros activos, pero a menudo se expresa como:

Valor Residual = Valor de Salvamento Estimado - Coste de Disposición del Activo

- Valor de Salvamento Estimado: Es el valor que se espera que el coche tenga al final de su vida útil o del período de arrendamiento, antes de considerar los costes de venta.

- Coste de Disposición del Activo: Son los gastos asociados a la venta o desecho del vehículo (por ejemplo, comisiones de venta, costes de transporte).

Ejemplo de Valor Residual de un Coche:

Supongamos que compras un coche nuevo por 12.000 euros. Planeas usarlo durante 3 años y estimas que recorrerás 45.000 km. Al final de ese período, estimas que su valor de salvamento será de 6.000 euros (50% de su precio original). Si los costes de disposición del activo (como limpieza, pequeña reparación para la venta) son de 500 euros, el valor residual se calcularía así:

Valor Residual = 6.000 euros (Valor de Salvamento) – 500 euros (Coste de Disposición) = 5.500 euros

Este es el valor que podrías esperar obtener por el coche al final de los 3 años.

Beneficios de Conocer el Valor Residual

Más allá de ser un simple cálculo contable, el conocimiento del valor residual ofrece múltiples ventajas:

- Evaluación de la Depreciación: Permite cuantificar la depreciación total de un activo a lo largo de su ciclo de vida, lo que es fundamental para la planificación financiera y fiscal.

- Pronóstico del Valor Futuro: Ayuda a prever el valor de reventa de un bien, facilitando la toma de decisiones sobre cuándo reemplazarlo o venderlo.

- Cálculo de Pagos de Arrendamiento: En contratos de leasing, el valor residual es clave para determinar las cuotas mensuales, ya que el arrendatario solo paga por la depreciación esperada del activo. Un valor residual alto implica cuotas de arrendamiento más bajas.

- Comparación de Inversiones: Permite comparar la rentabilidad de dos activos similares, ayudando a decidir cuál podría retener mejor su valor a lo largo del tiempo.

- Optimización de Inversiones: Al elegir activos con un valor residual más alto, se puede reducir la depreciación neta y, por ende, el coste real de propiedad, maximizando el valor de su dinero a largo plazo.

- Decisiones de Financiación: Las instituciones financieras utilizan el valor residual para determinar la viabilidad y las condiciones de préstamos para vehículos usados, ya que el activo mismo actúa como garantía.

Cómo los Prestamistas Utilizan el Valor Residual en Préstamos de Coches Usados

Para los préstamos de coches usados, el valor residual es un factor determinante. Los prestamistas lo utilizan para evaluar el valor de reventa del vehículo, que servirá como garantía del préstamo. Un coche con un valor residual más alto es preferido por los prestamistas, ya que reduce su riesgo en caso de impago. Esto se traduce en:

- Mayor probabilidad de aprobación del préstamo.

- Posibilidad de obtener un monto de préstamo más alto.

- Tasas de interés potencialmente más bajas.

- Términos de pago más flexibles, ya que el activo tiene un mayor valor de respaldo.

Tabla Comparativa: Valor Residual en Diferentes Contextos

| Tipo de Bien/Contexto | Definición Clave | Consideraciones Adicionales | Ejemplo Típico |

|---|---|---|---|

| Activo Fijo | Valor al final de su vida útil, tras depreciación y amortización. | Aplicable a bienes inmovilizados (maquinaria, equipos). | Una máquina industrial. |

| Proyecto | Valor al final del período de análisis, incluyendo activos remanentes o flujos futuros. | Puede exceder la vida útil contable de los activos. | Un proyecto de desarrollo de software. |

| Inmueble | Valor de la propiedad tras su vida útil contable y amortización. | Muy influenciado por el mercado, ubicación y condiciones económicas. | Una casa o edificio de oficinas. |

| Vehículo | Valor estimado del coche tras un período de tiempo y kilometraje específicos. | Afectado por marca, modelo, estado, kilometraje, tendencias de mercado. | Un coche de uso particular o flota. |

Preguntas Frecuentes (FAQ) sobre el Valor Residual

1. ¿Qué se entiende por valor residual?

El valor residual es el valor estimado de un activo al final de su vida útil o al término de un contrato de arrendamiento. Es la cantidad que el propietario puede esperar recibir al disponer del activo. Este valor es fundamental para la valoración de activos, la planificación de reventas, la evaluación de inversiones, los acuerdos de arrendamiento y la programación de la depreciación.

2. ¿Qué significa un valor residual del 30%?

Un valor residual del 30% significa que se espera que el activo (por ejemplo, un coche) valga el 30% de su precio original al final de su vida útil o período de arrendamiento. Es el valor remanente del activo después de considerar la depreciación y, en el caso de un arrendamiento, los pagos asociados.

3. ¿Cómo se calcula el valor residual?

La fórmula principal para calcular el valor residual es: Valor Residual = Valor del Inmovilizado (Coste Inicial) – Gastos de Amortización o Depreciación Acumulada. Para vehículos, también se puede usar: Valor Residual = Valor de Salvamento Estimado - Coste de Disposición del Activo.

4. ¿Cuál es el significado del valor residual de un coche?

El valor residual de un coche es el valor total del vehículo al final de su vida útil o de un período determinado. Es similar al valor de reventa y representa el coste del coche menos la depreciación acumulada. Un concesionario de coches usados suele establecer este valor basándose en el estado, el modelo, el fabricante, la demanda del mercado y el año del modelo.

El valor residual es, sin duda, una herramienta poderosa en el ámbito de las finanzas y la contabilidad. Su correcta comprensión y cálculo permiten a individuos y empresas tomar decisiones más informadas, planificar con mayor eficacia y maximizar el valor de sus activos. Al dominar este concepto, se obtiene una visión clara del verdadero coste de propiedad de un bien y de su potencial de recuperación de valor a lo largo del tiempo, lo que se traduce en una gestión financiera más inteligente y estratégica.

Si quieres conocer otros artículos parecidos a Valor Residual: Qué Es y Cómo Calcularlo puedes visitar la categoría Finanzas.