28/12/2021

La jubilación o pensión es un pilar fundamental en la planificación financiera de cualquier individuo, representando la culminación de una vida de esfuerzo y aportes laborales. Sin embargo, el cálculo de este haber previsional suele ser un proceso complejo y, a menudo, poco claro para la mayoría de las personas. Comprender cómo se determina el monto final de su jubilación o pensión es crucial para poder planificar su futuro con certeza y tomar decisiones informadas sobre su carrera y sus aportes.

Este artículo tiene como objetivo desglosar los métodos de cálculo de la jubilación en dos sistemas previsionales importantes: el de Argentina, a través de la Administración Nacional de la Seguridad Social (ANSES), y el de México, mediante el Instituto Mexicano del Seguro Social (IMSS), específicamente bajo la Ley del 73. A pesar de que ambos buscan asegurar un ingreso digno en la vejez, sus metodologías, componentes y requisitos difieren significativamente. Exploraremos paso a paso cada proceso, brindando ejemplos claros, y ofreceremos una guía completa para que pueda entender mejor cómo se calcula su prestación.

- El Complejo Mundo del Cálculo Previsional: Un Vistazo Global

- Cálculo de la Jubilación en Argentina: El Modelo de ANSES

- Cálculo de la Pensión en México: La Ley del IMSS de 1973

- Tabla Comparativa: Cálculo de Jubilación (ANSES) vs. Pensión (IMSS Ley del 73)

- Preguntas Frecuentes sobre el Cálculo de la Jubilación y Pensión

- ¿Es lo mismo "jubilación" que "pensión"?

- ¿Cómo puedo saber bajo qué ley me jubilaré/pensionaré en México?

- ¿Qué sucede si me faltan años de aportes o semanas cotizadas?

- ¿Se puede aumentar el monto de la jubilación o pensión?

- ¿Qué es el SAC (Sueldo Anual Complementario) y por qué no se considera en el cálculo de ANSES?

- ¿Qué es la UMA y cómo afecta mi pensión en México?

- ¿Se puede trabajar y cobrar la jubilación o pensión al mismo tiempo?

- Conclusión: Planifique su Futuro con Conocimiento

El Complejo Mundo del Cálculo Previsional: Un Vistazo Global

Aunque nos enfocaremos en los sistemas de Argentina y México, es importante reconocer que cada país tiene su propio entramado legal y matemático para determinar los haberes jubilatorios. Factores como la edad de retiro, los años de aportes o semanas cotizadas, el promedio salarial de la vida laboral, y la existencia de componentes fijos o variables, son elementos comunes que se entrelazan de diversas maneras. La transparencia y el conocimiento de estos mecanismos son esenciales para cualquier trabajador que aspire a una vejez tranquila y económicamente segura. Entender las particularidades de cada sistema le permitirá anticipar su situación futura y, en algunos casos, tomar medidas para optimizar el monto de su beneficio.

Cálculo de la Jubilación en Argentina: El Modelo de ANSES

En Argentina, el cálculo del haber jubilatorio a cargo de ANSES se basa en un sistema de tres componentes principales, que se suman para conformar el monto total. Antes de desglosar estos componentes, es fundamental comprender cómo se determina el promedio del sueldo que servirá de base para algunas de estas prestaciones.

Determinación del Promedio del Sueldo Actualizado

Para establecer la base de cálculo, ANSES considera el promedio de los últimos 120 sueldos (equivalentes a los últimos 10 años de aportes) del trabajador, los cuales deben ser previamente actualizados. Este proceso es vital para reflejar el valor real del dinero a lo largo del tiempo y evitar que la inflación devalúe los salarios percibidos en el pasado.

- Actualización de Sueldos: Cada uno de los 120 sueldos se actualiza por un coeficiente de movilidad específico, que es publicado periódicamente por ANSES. Este coeficiente ajusta los salarios pasados a valores actuales, compensando la pérdida de poder adquisitivo. Por ejemplo, si el último coeficiente fue del 12,11%, un sueldo de hace unos años se multiplicaría por ese factor de ajuste para llevarlo a un valor comparable con los actuales. Es crucial notar que el Sueldo Anual Complementario (SAC), también conocido como aguinaldo, no se incluye en este cálculo de promedio.

- Cálculo del Promedio: Una vez actualizados los 120 sueldos, se suman todos y el resultado se divide por 120. Este valor obtenido es el "Promedio del Sueldo Actualizado", que será la base para calcular algunas de las prestaciones.

Ejemplo Conceptual de Promedio de Sueldo Actualizado:

Supongamos que un trabajador tiene los siguientes sueldos actualizados para los últimos 10 años, después de aplicar los coeficientes de movilidad de ANSES:

- Año 1 (actualizado): $100.000

- Año 2 (actualizado): $105.000

- ...

- Año 10 (actualizado): $150.000

Si la suma de los 120 sueldos actualizados (10 años x 12 meses) fuera, por ejemplo, $14.400.000, el promedio del sueldo actualizado sería: $14.400.000 / 120 = $120.000.

Componentes del Haber Jubilatorio

Una vez determinado el promedio del sueldo actualizado, se procede al cálculo de las tres prestaciones que componen el haber jubilatorio:

A. Prestación Básica Universal (PBU)

La PBU es una suma fija que se otorga a todos los beneficiarios que cumplen con los requisitos de edad y años de aportes. Es un componente que busca asegurar un piso mínimo para todos los jubilados. Actualmente, su valor es de $13.294 (este valor es a modo de ejemplo, ya que las sumas fijas se actualizan periódicamente). Además, si el afiliado acredita más de 30 y hasta 45 años de servicios con aportes, este monto se incrementa un 1% por cada año adicional que exceda los 30 años. Este incremento reconoce una mayor trayectoria de aportes.

Ejemplo de PBU:

Si un afiliado cumple con 33 años de servicios con aportes, la PBU se incrementará por los 3 años adicionales (33 - 30 = 3 años). El incremento sería del 3% sobre la PBU básica. Si la PBU básica es $13.294, el incremento sería $13.294 * 0.03 = $398.82. La PBU total sería $13.294 + $398.82 = $13.692.82.

B. Prestación Compensatoria (PC)

La Prestación Compensatoria se calcula en base a los años de aportes realizados antes del 1 de julio de 1994. Su objetivo es reconocer el historial de aportes bajo el régimen previsional anterior. Se calcula multiplicando un 1,5% por la cantidad de años de aportes anteriores a esa fecha. El porcentaje resultante se aplica sobre el promedio del sueldo actualizado.

C. Prestación Adicional por Permanencia (PAP)

Similar a la Prestación Compensatoria, la Prestación Adicional por Permanencia se calcula de la misma manera, pero considerando los años de aportes realizados a partir del 1 de julio de 1994. Al igual que la PC, se multiplica 1,5% por la cantidad de años de aportes posteriores a esa fecha, y el porcentaje resultante se aplica sobre el promedio del sueldo actualizado.

Ejemplo Combinado de PC y PAP:

Tomando el ejemplo anterior de un promedio de sueldo actualizado de $120.000 y un total de 33 años de servicios con aportes. Supongamos que de esos 33 años, 15 años fueron anteriores a julio de 1994 y 18 años fueron posteriores.

- Cálculo de la Prestación Compensatoria (PC):

- Años de aportes anteriores al 01/07/1994: 15 años.

- Porcentaje de PC: 15 años * 1,5% = 22,5%.

- Monto de PC: 22,5% de $120.000 = $27.000.

- Cálculo de la Prestación Adicional por Permanencia (PAP):

- Años de aportes posteriores al 01/07/1994: 18 años.

- Porcentaje de PAP: 18 años * 1,5% = 27%.

- Monto de PAP: 27% de $120.000 = $32.400.

Es importante destacar que tanto la PC como la PAP tienen un límite máximo de 35 años a considerar para el cálculo, aunque el trabajador tenga más años de aportes.

Consideraciones sobre el Origen de los Aportes

La forma en que se realizaron los aportes también influye en la base de cálculo de la PC y PAP:

- Aportes en Relación de Dependencia: Se toma el 1,5% por cada año de aportes o fracción mayor a 6 meses, con un máximo de 35 años. La base es el promedio de las últimas 120 remuneraciones percibidas y actualizadas anteriores al cese.

- Aportes Autónomos: También se considera el 1,5% por cada año de aportes o fracción mayor a seis meses, con un máximo de 35 años. Sin embargo, la base de cálculo es el promedio mensual de los montos actualizados de las categorías en las que revistió el afiliado. Se computa todo el tiempo con aportes efectuados en cada categoría.

- Aportes Mixtos: Si un trabajador tuvo periodos en relación de dependencia y como autónomo (sucesiva o simultáneamente), el haber se establece sumando los montos que resulten para cada tipo de servicio, en forma proporcional al tiempo computado para cada clase. Esto asegura una justa consideración de todos los aportes.

Regímenes Previsionales Diferenciales o de Excepción

Además de la jubilación ordinaria prevista por la Ley 24.241, Argentina cuenta con diversos regímenes previsionales diferenciales o de excepción. Estos están diseñados para reconocer situaciones particulares, como trabajos con envejecimiento prematuro, actividades insalubres, o profesiones específicas (docentes, investigadores, fuerzas armadas y de seguridad, etc.). Cada uno de estos regímenes puede tener requisitos de edad, años de aportes y fórmulas de cálculo propias, que se desvían de la norma general para adaptarse a las particularidades de la actividad.

Suma Total de la Jubilación en Argentina (Ejemplo Completo):

Retomando nuestro ejemplo, con un Promedio de Sueldo Actualizado de $120.000, 33 años de servicios (15 pre-94, 18 post-94) y una PBU básica de $13.294:

- PBU: $13.692.82 (PBU básica + 3% por años adicionales)

- PC: $27.000

- PAP: $32.400

Haber Jubilatorio Total (aproximado): $13.692.82 + $27.000 + $32.400 = $73.092.82

Cálculo de la Pensión en México: La Ley del IMSS de 1973

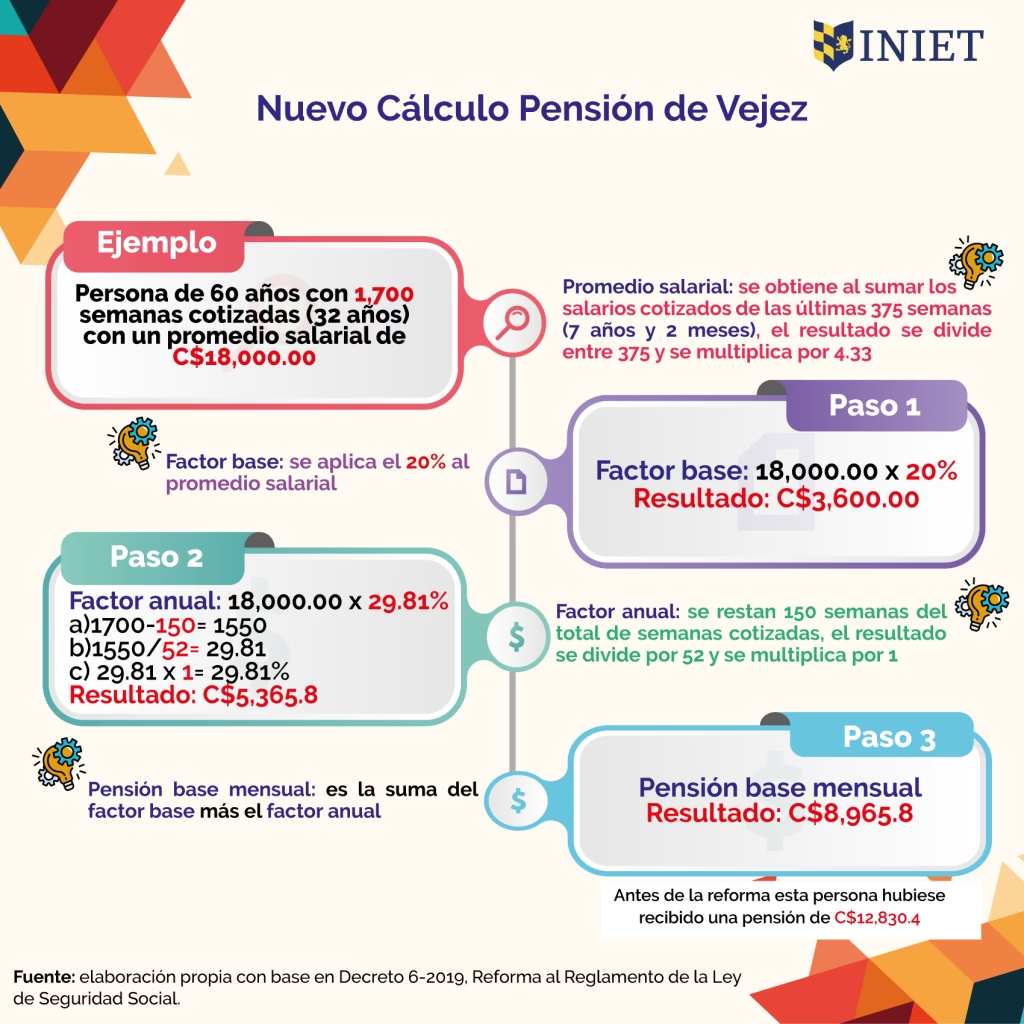

En México, el cálculo de la pensión de jubilación bajo la Ley del Seguro Social de 1973 (Ley del 73) es un beneficio vitalicio que aún aplica a millones de trabajadores. Este régimen se distingue fundamentalmente del actual sistema de Afores (Ley del 97) en que la pensión es un monto garantizado por el IMSS, no dependiente del ahorro individual. Para determinar el monto de la pensión, se consideran cuatro factores clave:

Factores Clave para la Pensión bajo la Ley del 73

- Año de Inicio de Cotización ante el IMSS: Este es el primer filtro. Para ser elegible para una pensión bajo la Ley del 73, el trabajador debe haber comenzado a cotizar ante el IMSS antes del 1 de julio de 1997. Si la cotización inició después de esta fecha, el trabajador estará bajo el régimen de la Ley del 97, donde el monto de la pensión depende principalmente de los ahorros acumulados en su Afore.

- Número de Semanas Cotizadas y Reconocidas ante el IMSS: Las semanas cotizadas representan el tiempo durante el cual se realizaron aportaciones al IMSS. Para acceder a una pensión por vejez o cesantía en edad avanzada bajo la Ley del 73, se requiere un mínimo de 500 semanas cotizadas. Sin embargo, a mayor número de semanas cotizadas, mayor será el monto de la pensión. Es posible solicitar una constancia de semanas cotizadas al IMSS para verificar este dato.

- Promedio del Salario en los Últimos 5 Años Cotizados: Este es uno de los factores más influyentes. El IMSS considera el promedio del salario base de cotización de las últimas 250 semanas (aproximadamente 5 años) cotizadas. Es importante distinguir el salario base de cotización (con el que el patrón registra al trabajador ante el IMSS) del salario real percibido, ya que a menudo no son idénticos. Un promedio salarial más alto en este periodo final resulta en una pensión más elevada.

- Edad de Retiro: La edad al momento de solicitar la pensión también es determinante. Para la pensión por cesantía en edad avanzada, se requiere haber cumplido al menos 60 años. Para la pensión por vejez, la edad mínima es 65 años. La Ley del 73 establece un porcentaje de la pensión que se otorga según la edad de retiro, como se muestra en la siguiente tabla:

Tabla de Porcentajes de Pensión por Edad de Retiro (Ley del 73)

| Edad de Retiro | Porcentaje de Pensión | Tipo de Pensión |

|---|---|---|

| 60 años | 75% | Cesantía en edad avanzada |

| 61 años | 80% | Cesantía en edad avanzada |

| 62 años | 85% | Cesantía en edad avanzada |

| 63 años | 90% | Cesantía en edad avanzada |

| 64 años | 95% | Cesantía en edad avanzada |

| 65 años | 100% | Vejez |

Esta tabla demuestra claramente que esperar hasta los 65 años para tramitar la pensión de vejez resulta en el 100% del monto calculado, mientras que retirarse a los 60 años implica un 75% de dicho monto. Esta diferencia puede ser sustancial a lo largo de los años de jubilación.

Estrategias para Maximizar la Pensión: La Modalidad 40 del IMSS

Para los trabajadores que cotizaron bajo la Ley del 73 y buscan aumentar significativamente el monto de su pensión, existe una estrategia clave: la Continuación Voluntaria al Régimen Obligatorio del IMSS, popularmente conocida como Modalidad 40. Esta modalidad permite al trabajador, una vez dado de baja por su patrón, seguir realizando aportaciones voluntarias al IMSS. Los beneficios son dobles:

- Aumento de Semanas Cotizadas: Al continuar aportando, el trabajador sigue acumulando semanas, lo que directamente impacta de forma positiva el cálculo de la pensión.

- Mejora del Promedio Salarial: La Modalidad 40 permite al trabajador registrarse con un salario de cotización superior al último que tuvo, incluso hasta el tope máximo permitido por el IMSS. Este tope es de 25 Unidades de Medida y Actualización (UMA). Al cotizar con un salario más alto, el promedio de los últimos 5 años (250 semanas) se incrementa considerablemente, lo que se traduce en una pensión final mucho mayor.

La Unidad de Medida y Actualización (UMA) es la referencia económica en pesos para determinar el pago de obligaciones y supuestos previstos en las leyes federales, como las pensiones. Su valor se actualiza anualmente. Para el año 2025 (valor de ejemplo, el valor real cambia anualmente), 1 UMA diaria podría ser $113.14 MXN, y 1 UMA mensual $3,439.46 MXN. El tope de 25 UMA diarias se calcula multiplicando 25 por el valor diario de la UMA. Utilizar la Modalidad 40 con el máximo de UMA posible es una estrategia muy efectiva para aquellos que buscan optimizar su pensión.

Es fundamental analizar cuidadosamente la inversión requerida para la Modalidad 40 y el retorno potencial en el monto de la pensión. Existen asesorías especializadas que pueden ayudar a realizar proyecciones de pensión y, en algunos casos, incluso ofrecer financiamiento para cubrir las aportaciones, las cuales se recuperan una vez que el beneficiario comienza a recibir su pensión mejorada.

Tabla Comparativa: Cálculo de Jubilación (ANSES) vs. Pensión (IMSS Ley del 73)

Para una mejor comprensión de las diferencias y similitudes, presentamos una tabla comparativa de los elementos clave en el cálculo de la jubilación en Argentina y la pensión en México (Ley del 73).

| Característica | Sistema Argentino (ANSES) | Sistema Mexicano (IMSS Ley del 73) |

|---|---|---|

| Regulación Principal | Ley 24.241 (Sistema Integrado de Jubilaciones y Pensiones) | Ley del Seguro Social de 1973 |

| Base Salarial para Cálculo | Promedio de los últimos 120 sueldos (10 años) actualizados por coeficiente de movilidad. Excluye SAC. | Promedio del Salario Base de Cotización de las últimas 250 semanas (aprox. 5 años). |

| Componentes de la Prestación |

| Monto único basado en: Semanas cotizadas, Salario promedio, Edad de retiro. |

| Antigüedad Requerida | Años de servicios con aportes (generalmente 30 años para mujeres, 30-35 para hombres según régimen). | Mínimo 500 semanas cotizadas. |

| Edad de Retiro General | 60 años (mujeres), 65 años (hombres). | 60 años (Cesantía en edad avanzada), 65 años (Vejez). |

| Ajuste por Años/Semanas Extra | PBU se incrementa 1% por año adicional de aportes (más de 30, hasta 45 años). PC/PAP dependen de años de aporte pre/post 1994. | Mayor número de semanas cotizadas incrementa el monto base. |

| Mecanismo de Optimización del Monto | Mayor cantidad de años de aportes. | Modalidad 40 (incremento de semanas y salario de cotización). |

| Influencia del Valor del Dinero | Coeficiente de movilidad para actualizar sueldos pasados. | Valor de la UMA para tope de cotización. |

Preguntas Frecuentes sobre el Cálculo de la Jubilación y Pensión

¿Es lo mismo "jubilación" que "pensión"?

Aunque a menudo se usan indistintamente, técnicamente no son lo mismo. La "jubilación" generalmente se refiere al beneficio que recibe un trabajador al finalizar su vida laboral por edad y años de servicio. La "pensión" es un término más amplio que puede incluir la jubilación, pero también prestaciones por invalidez, viudez, orfandad, o cesantía en edad avanzada, que no necesariamente implican el cumplimiento de la edad plena para la jubilación ordinaria.

¿Cómo puedo saber bajo qué ley me jubilaré/pensionaré en México?

La clave es la fecha en que comenzaste a cotizar ante el IMSS. Si fue antes del 1 de julio de 1997, estás bajo la Ley del 73. Si fue a partir de esa fecha, estás bajo la Ley del 97 (Afores). Esta distinción es fundamental para entender cómo se calculará tu beneficio.

¿Qué sucede si me faltan años de aportes o semanas cotizadas?

En Argentina, si no cumples con los años de aportes, podrías acceder a una Pensión Universal para el Adulto Mayor (PUAM), que es una prestación no contributiva, o considerar moratorias para completar años de aportes. En México, si no alcanzas las 500 semanas bajo la Ley del 73, no podrás obtener una pensión vitalicia de ese régimen. Si estás bajo la Ley del 97, el monto dependerá de tus ahorros en la Afore. En ambos casos, buscar asesoramiento previsional es crucial para explorar opciones como la continuación voluntaria (Modalidad 40 en México) o moratorias.

¿Se puede aumentar el monto de la jubilación o pensión?

Sí, en muchos casos es posible. En Argentina, acumular más de 30 años de aportes puede incrementar la Prestación Básica Universal, y una trayectoria salarial alta en los últimos 10 años beneficia el promedio. En México, para los de la Ley del 73, la Modalidad 40 es la herramienta principal para aumentar las semanas cotizadas y, sobre todo, el promedio salarial de los últimos 5 años, lo que se traduce en un incremento significativo de la pensión.

¿Qué es el SAC (Sueldo Anual Complementario) y por qué no se considera en el cálculo de ANSES?

El SAC, o aguinaldo, es una remuneración adicional que se paga en dos cuotas anuales. En el sistema argentino de ANSES, el SAC no se incluye en el cálculo del promedio de los últimos 120 sueldos porque se considera un "plus" salarial y no parte del salario mensual regular sobre el cual se realizan los aportes previsionales de forma continua.

¿Qué es la UMA y cómo afecta mi pensión en México?

La Unidad de Medida y Actualización (UMA) es una referencia económica que sustituye al salario mínimo como unidad de cuenta para calcular multas, créditos de vivienda, y también los topes de cotización en el IMSS. Para quienes cotizan en la Modalidad 40, el valor de la UMA es crucial porque define el límite máximo del salario con el que pueden cotizar, y a mayor salario de cotización (hasta 25 UMA), mayor será el promedio salarial y, por ende, la pensión.

¿Se puede trabajar y cobrar la jubilación o pensión al mismo tiempo?

En muchos sistemas, existen regulaciones específicas sobre la compatibilidad de trabajar y cobrar un haber previsional. En Argentina, por ejemplo, hay ciertas restricciones y condiciones para compatibilizar el cobro de la jubilación con la continuidad laboral. En México, una vez pensionado, se puede volver a trabajar bajo ciertas condiciones y periodos de espera. Es fundamental consultar la normativa vigente de cada país y régimen para evitar inconvenientes.

Conclusión: Planifique su Futuro con Conocimiento

El cálculo de la jubilación o pensión es un proceso que, si bien puede parecer complejo, es fundamental para la planificación de su futuro financiero. Hemos explorado las particularidades de dos sistemas clave, el argentino y el mexicano, destacando la importancia de factores como los años de aportes, el promedio salarial actualizado y la edad de retiro. Comprender cómo funcionan estos mecanismos no solo le brinda tranquilidad, sino que también le empodera para tomar decisiones estratégicas sobre sus aportes, especialmente en sistemas como el IMSS con herramientas como la Modalidad 40, que ofrecen la posibilidad de optimizar significativamente su beneficio.

La jubilación no es un destino lejano, sino una etapa que se construye día a día con cada aporte. La información es su mejor aliada para asegurar que esa etapa sea lo más confortable y segura posible. Le animamos a buscar asesoría especializada y a mantenerse informado sobre las actualizaciones y cambios en las leyes previsionales, ya que su futuro económico depende en gran medida de ello.

Si quieres conocer otros artículos parecidos a Cálculo de la Jubilación: Guía Completa y Comparativa puedes visitar la categoría Cálculos.