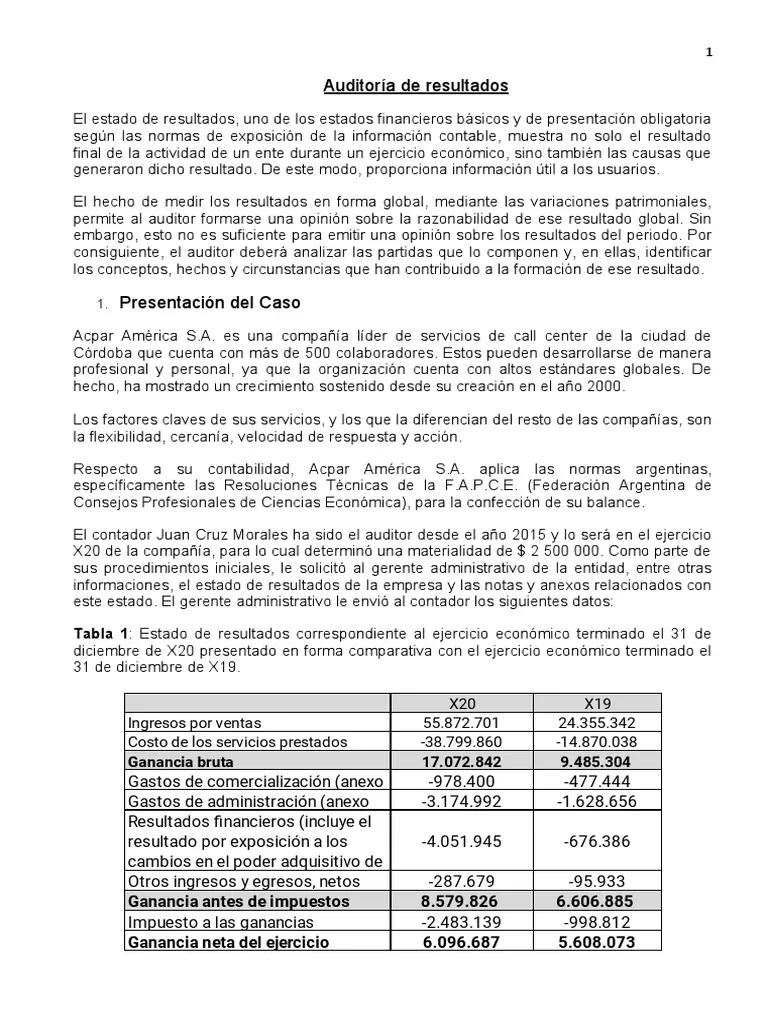

19/07/2025

En el vasto universo de las finanzas y la contabilidad, existen conceptos que, aunque fundamentales, a menudo permanecen envueltos en un velo de complejidad. Uno de ellos es el de los Resultados por Tenencia (RxT), una pieza clave para comprender cómo los cambios en el valor de los activos y pasivos no monetarios impactan la situación económica de una entidad. Lejos de ser un mero tecnicismo, el cálculo de estos resultados permite una visión más ajustada a la realidad económica, especialmente en contextos inflacionarios. Acompáñanos en este recorrido para desglosar qué son, cómo se determinan y por qué su correcta comprensión es crucial para cualquier análisis financiero.

La contabilidad, en su esencia, busca reflejar la realidad económica de una empresa. Sin embargo, los métodos y modelos utilizados pueden ofrecer perspectivas distintas, cada uno con sus propias ventajas y limitaciones. Es en este punto donde los Resultados por Tenencia emergen como una herramienta esencial, permitiendo ajustar los estados financieros para reflejar el valor real de los bienes, más allá de su costo histórico. Este ajuste se vuelve imperativo para evitar distorsiones, especialmente cuando se busca determinar el Resultado por Exposición a los Cambios en el Poder Adquisitivo de la Moneda (RECPAM) mediante métodos indirectos, como los propuestos por la RT 6 en Argentina, que buscan neutralizar el efecto de la inflación.

- ¿Qué son los Resultados por Tenencia (RxT)?

- La Raíz de los RxT: Modelos Contables y su Filosofía

- Cálculo Detallado del Resultado por Tenencia

- RxT en Activos No Monetarios: Una Perspectiva Ampliada

- Más Allá del RxT: Resultado Contable vs. Resultado Fiscal

- La Importancia de Comprender estos Conceptos

- Preguntas Frecuentes (FAQ)

¿Qué son los Resultados por Tenencia (RxT)?

Los Resultados por Tenencia son aquellas ganancias o pérdidas que surgen por los cambios en el valor de los activos y pasivos no expuestos a la inflación, es decir, los activos y pasivos no monetarios. Estos resultados se generan simplemente por el hecho de 'tener' un activo o pasivo durante un período en el que su valor de mercado o su costo de reposición ha cambiado, sin que haya ocurrido una transacción de compraventa. Por ejemplo, si una empresa posee un terreno que compró hace años y su valor de mercado actual es significativamente mayor, esa diferencia de valor, antes de ser vendido, constituye un resultado por tenencia.

Es crucial que estos resultados se calculen netos de su contenido inflacionario. Esto significa que el aumento del valor de un activo debido a la inflación general de la economía no debe confundirse con un verdadero resultado por tenencia. El objetivo es aislar la ganancia o pérdida real generada por el activo o pasivo en sí, más allá de la erosión del poder adquisitivo de la moneda. Si no se realizara este ajuste, el cálculo nominal distorsionaría gravemente la determinación del RECPAM, llevando a conclusiones erróneas sobre el desempeño económico de la empresa.

La Raíz de los RxT: Modelos Contables y su Filosofía

La aparición y el tratamiento de los Resultados por Tenencia están intrínsecamente ligados al modelo contable que una empresa adopta. Cada modelo se basa en diferentes supuestos sobre el capital a mantener, la unidad de medida y el criterio de valuación, lo que a su vez determina cómo se reconocen y presentan los resultados. A continuación, exploramos los modelos más relevantes y su relación con los RxT:

Contabilidad Tradicional

Este es el modelo más antiguo y básico. Se caracteriza por un capital a mantener financiero, una valuación a Valores Históricos (costo de adquisición) y el uso de moneda nominal (sin ajuste por inflación). Aunque aplica principios como prudencia y devengado, su mayor crítica radica en su incapacidad para reflejar la realidad económica en periodos de inestabilidad monetaria. Al usar moneda nominal, los resultados reconocidos no tienen sentido económico, ya que miden el rendimiento en monedas con distinto poder adquisitivo. En este modelo, los RxT no se reconocen explícitamente, ya que los activos se mantienen a su costo original.

Contabilidad Tradicional Ajustada

Similar al modelo tradicional, pero con una diferencia crucial: utiliza moneda constante. Esto significa que se ajusta por inflación a la fecha de cierre, reconociendo el Resultado por Exposición a la Inflación (REI). El capital a mantener sigue siendo financiero y la valuación a valores históricos. Aunque corrige la distorsión inflacionaria, las críticas se basan en la falta de representatividad económica, ya que el valor ajustado por inflación puede diferir significativamente del valor de mercado real. El REI se calcula como: REI = Valor Histórico x Coeficiente de Inflación. Sin embargo, no hay un reconocimiento directo de RxT por cambios en valores de mercado.

Contabilidad a Valores Corrientes Puros

Este modelo es el que da pleno protagonismo a los Resultados por Tenencia. Aquí, el capital a mantener es económico, buscando preservar la capacidad operativa inicial de la empresa. La valuación se realiza a Valores Corrientes, es decir, al valor de mercado o de reposición en el momento de la medición. Utiliza moneda nominal y no siempre reconoce el principio de realización para las ganancias. Las diferencias de valor que surgen de la valuación a valores corrientes y que no se relacionan con la capacidad operativa se denominan precisamente “Resultados por Tenencia”.

La fórmula para calcular el Resultado por Tenencia en este modelo es fundamental: RxT = Valor Corriente (VC) – Valor Histórico (VH). Las críticas a este modelo se centran en la dificultad práctica de determinar y mantener la capacidad operativa o de establecer metodologías simples para el mantenimiento del capital económico.

Modelo Mixto

Como su nombre lo indica, este modelo combina elementos de los anteriores. Por lo general, mantiene un capital financiero o económico y utiliza una unidad de medida constante (ajustada por inflación), pero valúa ciertos activos a valores corrientes. Este enfoque busca un equilibrio entre la relevancia de los valores corrientes y la objetividad de los valores históricos ajustados, permitiendo el reconocimiento de RxT en aquellos activos valuados a valores corrientes.

Tabla Comparativa de Modelos Contables y el RxT

| Modelo Contable | Capital a Mantener | Unidad de Medida | Criterio de Valuación | Reconocimiento de RxT |

|---|---|---|---|---|

| Tradicional | Financiero | Nominal | Histórica | No (no explícito) |

| Tradicional Ajustada | Financiero | Constante | Histórica | No (solo REI) |

| Valores Corrientes Puros | Económico | Nominal | Corrientes | Sí (VC - VH) |

| Mixta | Financiero/Económico | Constante | Corrientes/Histórica | Sí (en activos a VC) |

Cálculo Detallado del Resultado por Tenencia

Como ya mencionamos, la forma más directa de calcular el Resultado por Tenencia es la diferencia entre el Valor Corriente y el Valor Histórico de un activo o pasivo no monetario.

RxT = Valor Corriente (VC) – Valor Histórico (VH)

- Valor Corriente (VC): Es el valor de un activo o pasivo en el momento actual de la medición. Para un activo, podría ser su valor de mercado, su costo de reposición (cuánto costaría adquirirlo nuevamente hoy) o su valor recuperable. Para un pasivo, sería el valor al que se podría cancelar la obligación hoy.

- Valor Histórico (VH): Es el costo original al que se adquirió el activo o se incurrió en el pasivo, tal como se registró inicialmente en los libros contables.

Ejemplo práctico:

Una empresa adquirió una maquinaria por $100.000 hace dos años (Valor Histórico). Hoy, esa misma maquinaria, o una de similares características y en igual estado, tiene un precio de mercado de $150.000 (Valor Corriente).

RxT = $150.000 (VC) - $100.000 (VH) = $50.000

Este resultado de $50.000 representa una ganancia por tenencia, que refleja el aumento del valor de la maquinaria mientras estuvo en posesión de la empresa, antes de su venta o uso final. Es importante recordar que, en un contexto inflacionario, este RxT debería ser depurado de su componente inflacionario para obtener el resultado real por tenencia.

RxT en Activos No Monetarios: Una Perspectiva Ampliada

El concepto de Resultado por Tenencia es especialmente relevante para los Activos No Monetarios. Estos son bienes o derechos que no representan dinero en efectivo ni equivalentes, y cuyo valor no se ve directamente afectado por la inflación en términos nominales, sino que se ajusta a las condiciones de mercado. Ejemplos incluyen bienes de cambio (inventarios), bienes de uso (maquinaria, edificios), inversiones en otras empresas, entre otros.

Cuando se utiliza el método de costos específicos para la valuación, el Resultado por Tenencia de activos no monetarios se determina comparando índices de precios específicos (relacionados con el activo en cuestión) contra los costos específicos ajustados por inflación. Esto permite discernir si el aumento de valor de un activo se debe a un cambio real en su precio de mercado (RxT puro) o simplemente a la inflación general (que ya es capturada por el RECPAM).

Más Allá del RxT: Resultado Contable vs. Resultado Fiscal

Si bien los Resultados por Tenencia son fundamentales para comprender la realidad económica, es vital distinguirlos de otros conceptos de resultado, especialmente el resultado contable y el resultado fiscal. Ambos son cruciales para cualquier negocio, pero tienen propósitos y cálculos diferentes.

¿Qué es el Resultado Contable y cómo se calcula?

El resultado contable es el producto de la resta entre los ingresos y los gastos de una empresa, sin tener en cuenta los impuestos. Se calcula generalmente al cierre anual de las cuentas. Su objetivo es mostrar la rentabilidad de la empresa según las normas contables.

La fórmula principal es:

Resultado del ejercicio de contabilidad = Resultado antes de impuestos – Impuesto / Beneficio

Para llegar a esto, se usan los siguientes componentes:

- Resultado de explotación = Ingresos de explotación – Gastos de explotación. (Refleja la actividad principal del negocio).

- Resultado financiero = Ingresos financieros – Gastos financieros. (Refleja la gestión de deudas e inversiones financieras).

- Resultado contable antes de impuestos = Resultado de explotación ± Resultado financiero.

Es importante destacar que el resultado contable no considera si los gastos son deducibles fiscalmente, lo que nos lleva al siguiente concepto.

¿Qué es el Resultado Fiscal y cómo se calcula?

El resultado fiscal es el producto de la cuenta de pérdidas y ganancias una vez que se han tenido en cuenta las deducciones y los impuestos aplicables. Su objetivo es determinar la base imponible sobre la cual se calcularán los impuestos, como el Impuesto de Sociedades.

Para obtener el resultado fiscal, se parte del resultado contable y se le aplican una serie de correcciones, conocidas como Ajustes Extracontables. Estas correcciones son necesarias porque no todos los gastos contables son fiscalmente deducibles, y no todos los ingresos contables son fiscalmente gravables.

Diferencias Clave y su Impacto

La principal diferencia entre el resultado contable y el fiscal radica en que el primero no considera la fiscalidad, mientras que el segundo sí. Por esta razón, el resultado contable y el fiscal rara vez coinciden. Esta discrepancia es de suma importancia a nivel tributario, ya que el cálculo del Impuesto de Sociedades (o impuestos similares) se basa en el resultado fiscal, no en el contable.

Ajustes Extracontables: La Clave de la Discrepancia

Los ajustes extracontables son las correcciones que se aplican al resultado contable para obtener el resultado fiscal. Se clasifican en:

- Ajustes Negativos: Son correcciones que se restan al resultado contable. Hacen que la base imponible del impuesto sea inferior al resultado contable. Ejemplo: Ciertas subvenciones no imponibles.

- Ajustes Positivos: Son aquellos que se suman al resultado contable. Hacen que la base imponible del impuesto sea superior al resultado contable. Ejemplos comunes incluyen multas, sanciones, o donativos no deducibles fiscalmente.

Además, según cuándo se apliquen, pueden ser:

- Ajustes Permanentes: Se aplican únicamente al ejercicio que se calcula y no tienen impacto en ejercicios futuros.

- Ajustes Temporales: Se aplican tanto al ejercicio en curso como a ejercicios anteriores o posteriores, generando diferencias temporarias que se revierten con el tiempo.

Para contabilizar estos ajustes, primero se obtiene el resultado contable. Luego, se suman o restan los ajustes correspondientes para obtener la base imponible del Impuesto de Sociedades, que es la cifra final para el cálculo del tributo.

La Importancia de Comprender estos Conceptos

La comprensión de los Resultados por Tenencia, así como la distinción entre resultado contable y fiscal, es fundamental para cualquier actor económico. Para los empresarios, permite una evaluación más precisa del rendimiento y la salud financiera real de su negocio, facilitando la toma de decisiones estratégicas. Para los inversores, ofrece una visión más clara del valor subyacente de los activos de una empresa y de cómo esta gestiona su capital en un entorno económico cambiante. Para los analistas, es una herramienta esencial para realizar valoraciones y proyecciones más robustas.

En un mundo donde la inflación y la volatilidad de los mercados son constantes, contar con herramientas que permitan depurar los resultados y presentarlos de forma que reflejen la realidad económica es más valioso que nunca. Los cálculos que hemos explorado aquí no son solo números; son el lenguaje a través del cual una empresa comunica su verdadera posición y desempeño.

Preguntas Frecuentes (FAQ)

¿Qué es un activo no monetario?

Un activo no monetario es aquel cuyo valor no está fijado en una cantidad de dinero específica y, por lo tanto, su valor nominal no se ve directamente afectado por la inflación. Ejemplos incluyen propiedades, planta y equipo, inventarios, inversiones en acciones, y propiedades de inversión. Su valor se ajusta a las condiciones del mercado.

¿Por qué es importante el RxT?

El Resultado por Tenencia es importante porque revela las ganancias o pérdidas latentes en los activos y pasivos no monetarios de una empresa, antes de su realización a través de una venta. Proporciona una visión más precisa del valor económico real de la empresa y ayuda a comprender cómo los cambios en los precios de mercado afectan su patrimonio, especialmente en entornos inflacionarios, al depurar el efecto de la inflación general.

¿Cómo afecta la inflación al RxT?

La inflación puede distorsionar el cálculo nominal del RxT. Para obtener un RxT 'real' o 'puro', es necesario separar el componente del aumento de valor que se debe a la inflación general del que se debe a cambios específicos en el valor de mercado del activo. Esto se logra mediante ajustes que permiten determinar el RECPAM (Resultado por Exposición a los Cambios en el Poder Adquisitivo de la Moneda), que es la ganancia o pérdida generada por la exposición a la inflación de los activos y pasivos monetarios.

¿El resultado contable siempre es igual al fiscal?

No, el resultado contable y el fiscal rara vez son iguales. El resultado contable se calcula según las normas de contabilidad y no considera los impuestos, mientras que el resultado fiscal se obtiene después de aplicar los ajustes extracontables (positivos o negativos) al resultado contable, con el fin de determinar la base imponible para el cálculo de impuestos como el Impuesto de Sociedades.

¿Qué es el RECPAM?

El RECPAM (Resultado por Exposición a los Cambios en el Poder Adquisitivo de la Moneda) es un resultado generado por la tenencia de activos y pasivos monetarios en un contexto inflacionario. Representa la ganancia o pérdida de poder adquisitivo de la moneda. Es crucial para ajustar los estados financieros a moneda constante y proporcionar una imagen más fiel de la realidad económica de una empresa.

Si quieres conocer otros artículos parecidos a Resultados por Tenencia: Un Pilar de la Contabilidad puedes visitar la categoría Cálculos.