01/01/2022

Entender a fondo los costos asociados a la producción de un producto es la piedra angular para cualquier negocio, sea grande o pequeño. Sin un conocimiento preciso de cuánto cuesta realmente crear lo que vendes, es imposible establecer precios competitivos, identificar oportunidades de mejora o, lo que es más importante, asegurar la rentabilidad. Este artículo te guiará a través de las complejidades del cálculo de costos y la determinación de la ganancia, proporcionando las herramientas necesarias para tomar decisiones financieras inteligentes y llevar tu emprendimiento al siguiente nivel.

- Determinando el Costo de Fabricación de un Producto (Producción en Masa)

- Calculando la Ganancia de un Producto Artesanal o Hecho a Mano

- Estrategias de Fijación de Precios y Márgenes de Ganancia

- Tabla Comparativa: Costos en Manufactura vs. Artesanía

- Preguntas Frecuentes (FAQ)

- ¿Debo incluir mi propio salario en los costos si soy un artesano o dueño de un pequeño negocio?

- ¿Qué son los costos fijos y variables y por qué son importantes?

- ¿Cómo puedo reducir mis costos de producción?

- ¿Cuál es la diferencia entre margen bruto y margen neto?

- ¿Cómo ajusto mis precios si mis costos aumentan?

- Conclusión

Determinando el Costo de Fabricación de un Producto (Producción en Masa)

Para las empresas que se dedican a la manufactura de productos en lotes, calcular el costo unitario es fundamental. Este cálculo permite entender el gasto real por cada unidad producida y es la base para fijar precios, presupuestar y analizar la rentabilidad. La fórmula general para encontrar el costo unitario del producto implica sumar todos los costos de producción y dividirlos por el número total de unidades producidas en un lote.

La ecuación básica es la siguiente:

Costo Unitario del Producto = (Materiales Directos + Mano de Obra Directa + Costos Indirectos de Fabricación) / Número Total de Unidades Producidas

Componentes Clave del Costo de Fabricación

Para desglosar esta fórmula, es crucial entender cada uno de sus elementos:

Materiales Directos (MD)

Estos son los insumos principales que se convierten físicamente en el producto final y cuyo costo puede ser rastreado de manera directa y significativa a una unidad específica del producto. Piensa en la madera para un mueble, la tela para una prenda de vestir, o los componentes electrónicos para un dispositivo. Es vital llevar un registro meticuloso de la cantidad y el costo de estos materiales para evitar pérdidas y optimizar las compras.

Mano de Obra Directa (MOD)

Se refiere a los salarios, beneficios y cargas sociales de los empleados que trabajan directamente en la fabricación del producto. Esto incluye a los operarios de máquinas, ensambladores, o cualquier persona cuyas horas de trabajo puedan atribuirse directamente a la producción de una unidad. Es importante no confundir esto con la mano de obra indirecta, que se clasifica en los costos indirectos de fabricación.

Costos Indirectos de Fabricación (CIF o MOH)

También conocidos como gastos generales de fabricación, abarcan todos los costos incurridos en el proceso de producción que no son ni materiales directos ni mano de obra directa. Estos costos son necesarios para la operación de la fábrica, pero no pueden ser directamente atribuidos a una unidad de producto de manera fácil o económica. Se dividen comúnmente en:

- Materiales Indirectos: Pequeños insumos o suministros que no forman parte integral del producto final, pero son necesarios para la producción (ej. lubricantes para máquinas, pegamento, tornillos pequeños).

- Mano de Obra Indirecta: Salarios de personal de apoyo en la fábrica, como supervisores de planta, personal de mantenimiento, personal de limpieza, inspectores de calidad.

- Otros Costos Indirectos: Alquiler de la fábrica, depreciación de la maquinaria, servicios públicos (electricidad, agua) de la planta de producción, seguros de la fábrica, impuestos a la propiedad de la planta.

La asignación de los CIF a cada unidad de producto puede ser un proceso más complejo, a menudo utilizando una base de asignación (como horas de mano de obra directa, horas máquina o unidades producidas) para distribuir estos costos de manera equitativa.

Ejemplo de Cálculo de Costo Unitario de Fabricación

Imaginemos una empresa que produce 500 unidades de un nuevo tipo de lámpara en un mes. Durante ese período, sus costos fueron:

- Materiales Directos (cable, bombillas, pantalla, base): $5,000

- Mano de Obra Directa (salarios de ensambladores): $3,000

- Costos Indirectos de Fabricación (alquiler de fábrica, servicios, depreciación): $2,000

Para calcular el costo unitario:

Costo Total de Fabricación = $5,000 (MD) + $3,000 (MOD) + $2,000 (CIF) = $10,000

Costo Unitario del Producto = $10,000 / 500 unidades = $20 por lámpara

Este $20 es el costo de producción de cada lámpara, sin incluir los costos de venta, administrativos o de marketing.

Calculando la Ganancia de un Producto Artesanal o Hecho a Mano

Los productos artesanales, aunque a menudo se producen en menor escala y con un enfoque más personalizado, requieren un cálculo de costos igualmente riguroso para asegurar su rentabilidad. La principal diferencia radica en la forma en que se perciben y asignan ciertos costos, especialmente la mano de obra del propio artesano.

Componentes Clave del Costo de un Producto Artesanal

Aunque los principios son los mismos, la aplicación tiene matices:

Materiales

Incluye todos los materiales utilizados para crear el producto. Es crucial registrar cada hilo, cada gramo de arcilla, cada cuenta o cada trozo de madera. No olvides incluir los materiales para el empaque si son específicos de cada unidad.

Mano de Obra (Tu Tiempo)

Este es, a menudo, el costo más subestimado por los artesanos. Tu tiempo es valioso y debe ser remunerado. Para calcularlo, determina una tarifa por hora razonable para tu trabajo (piensa en lo que cobraría un experto en tu campo) y multiplica esa tarifa por el tiempo total que dedicas a crear una unidad del producto. Esto incluye tiempo de diseño, tiempo de producción, tiempo de acabado y empaque.

Costos Indirectos (Gastos Generales)

Estos son los gastos que no se vinculan directamente a un producto específico, pero son necesarios para que tu taller o negocio funcione. Pueden incluir:

- Alquiler o parte del alquiler de tu espacio de trabajo (si es en casa, una porción de tu alquiler/hipoteca y servicios).

- Electricidad, agua, internet utilizados para tu negocio.

- Depreciación de herramientas y equipos (máquinas de coser, hornos, herramientas de carpintería).

- Materiales de oficina, software de diseño, cuotas de plataformas de venta online.

- Costos de marketing y publicidad.

- Costo de licencias, permisos o seguros.

Para asignar estos costos a cada producto, puedes sumar todos tus gastos indirectos mensuales y dividirlos por el número de horas que trabajas al mes, obteniendo así un costo indirecto por hora. Luego, multiplicas esto por las horas que te lleva hacer un producto.

Ejemplo de Cálculo de Costo y Ganancia para un Producto Artesanal

Supongamos que una artesana crea velas aromáticas. Sus costos mensuales son:

- Materiales (cera, mechas, esencias, envases) por 50 velas: $250

- Costos Indirectos Mensuales (parte del alquiler, electricidad, plataforma de venta): $150

Ella calcula que le toma 1 hora producir cada vela, incluyendo el proceso de mezcla, vertido y acabado. Decide que su tiempo vale $20 por hora. Produce 50 velas al mes.

Cálculo del Costo por Vela:

- Costo de Materiales por Vela: $250 / 50 velas = $5 por vela

- Costo de Mano de Obra por Vela: 1 hora * $20/hora = $20 por vela

- Asignación de Costos Indirectos por Vela:

* Horas trabajadas al mes: 1 hora/vela * 50 velas = 50 horas

* Costo Indirecto por Hora: $150 / 50 horas = $3 por hora

* Costo Indirecto por Vela: $3/hora * 1 hora/vela = $3 por vela

Costo Total por Vela = $5 (Materiales) + $20 (Mano de Obra) + $3 (Indirectos) = $28 por vela

Cálculo de la Ganancia

Una vez que tienes el costo total de tu producto, puedes calcular la ganancia. La ganancia bruta se calcula restando el costo de los bienes vendidos (o costo de producción) del precio de venta. La ganancia neta considera todos los costos, incluyendo los de venta y administrativos.

Ganancia Bruta por Unidad = Precio de Venta por Unidad - Costo Total por Unidad

Siguiendo con el ejemplo de la vela artesanal, si la artesana decide vender cada vela a $45:

Ganancia Bruta por Vela = $45 (Precio de Venta) - $28 (Costo Total) = $17 por vela

Este $17 es tu margen de ganancia bruta por cada vela vendida. Para la ganancia neta, tendrías que restar cualquier otro gasto que no se haya incluido, como comisiones de venta, costos de marketing específicos por producto, etc.

Estrategias de Fijación de Precios y Márgenes de Ganancia

El precio que le pones a tu producto no solo debe cubrir tus costos y generar una ganancia, sino también ser atractivo para tus clientes y competitivo en el mercado. Aquí hay algunas consideraciones:

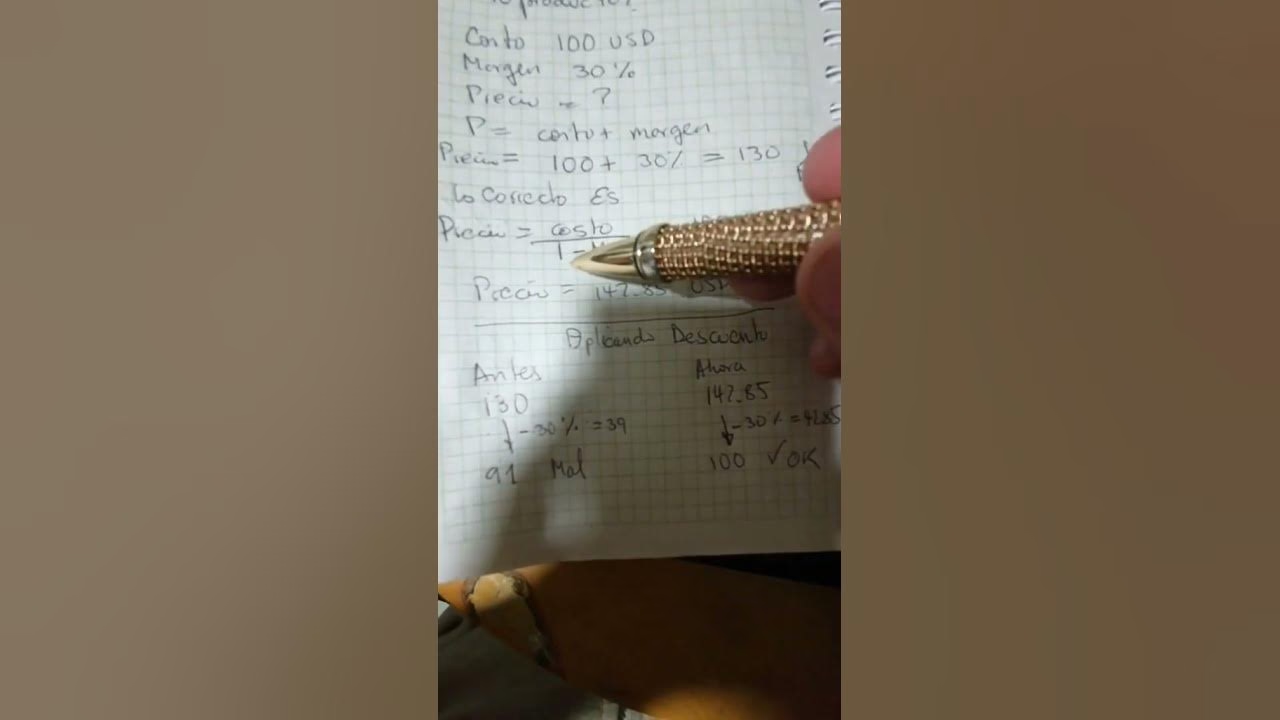

1. Costo Más Margen (Cost-Plus Pricing)

Esta es la estrategia más sencilla: calculas tu costo total y le añades un porcentaje de margen deseado. Si tu vela cuesta $28 producir y quieres un margen del 50%, el precio de venta sería $28 + ($28 * 0.50) = $42.

2. Precios Basados en el Valor (Value-Based Pricing)

En este enfoque, el precio se basa en el valor percibido por el cliente, no solo en tus costos. Si tu producto es único, de alta calidad, o resuelve un problema específico de manera superior, puedes justificar un precio más alto. Esto es especialmente relevante para productos artesanales o de nicho.

3. Precios Competitivos

Investiga qué están cobrando tus competidores por productos similares. Esto te da un punto de referencia. Puedes decidir fijar un precio similar, un poco más bajo para ganar cuota de mercado, o más alto si ofreces un valor adicional significativo.

4. Margen de Ganancia Ideal

No hay un "margen de ganancia ideal" universal, ya que varía mucho según la industria, el tipo de producto y los objetivos del negocio. Sin embargo, un margen bruto del 30% al 50% es un buen punto de partida para muchos productos, permitiendo cubrir otros gastos operativos y generar una ganancia neta saludable. Para productos artesanales o de alta gama, los márgenes pueden ser significativamente más altos.

Tabla Comparativa: Costos en Manufactura vs. Artesanía

| Aspecto | Costo de Fabricación (Manufactura) | Costo de Producto Artesanal |

|---|---|---|

| Materiales Directos | Comprados en grandes volúmenes, descuentos por cantidad. | Comprados en menores cantidades, a menudo de proveedores especializados. |

| Mano de Obra Directa | Salarios de operarios, fácilmente cuantificables por tarea/hora. | Tiempo del propio artesano, a menudo subestimado; incluye diseño y producción. |

| Costos Indirectos | Alquiler de fábrica, depreciación de maquinaria pesada, servicios públicos industriales. | Parte del alquiler de casa/estudio, depreciación de herramientas pequeñas, costos de plataformas online. |

| Volumen de Producción | Alto volumen, producción en lotes grandes. | Bajo volumen, producción unitaria o en lotes pequeños. |

| Escalabilidad | Mayor potencial de reducción de costos unitarios con el aumento de volumen. | Menor escalabilidad en la reducción de costos unitarios, el tiempo es un factor limitante. |

| Valor Agregado | Eficiencia, estandarización, precio competitivo. | Originalidad, personalización, calidad, historia detrás del producto. |

Preguntas Frecuentes (FAQ)

¿Debo incluir mi propio salario en los costos si soy un artesano o dueño de un pequeño negocio?

¡Absolutamente sí! Es uno de los errores más comunes. Tu tiempo y esfuerzo tienen un valor. Si no te pagas a ti mismo, estás subestimando el costo real de tu producto y, en última instancia, la rentabilidad de tu negocio. Págate una tarifa por hora justa por el tiempo que dedicas a la producción y el diseño.

¿Qué son los costos fijos y variables y por qué son importantes?

Los costos fijos son aquellos que no cambian con el volumen de producción (ej. alquiler, seguros, salarios administrativos). Los costos variables sí cambian con el volumen de producción (ej. materiales directos, mano de obra directa, comisiones de venta). Entender esta distinción es crucial para analizar el punto de equilibrio, planificar la producción y tomar decisiones sobre la escalabilidad.

¿Cómo puedo reducir mis costos de producción?

Hay varias estrategias: buscar proveedores de materiales más económicos (sin comprometer la calidad), negociar mejores precios por volumen, optimizar los procesos de producción para reducir el tiempo y el desperdicio, invertir en tecnología que mejore la eficiencia, o reducir los gastos indirectos innecesarios.

¿Cuál es la diferencia entre margen bruto y margen neto?

El margen bruto es el porcentaje de ingresos que queda después de restar el costo de los bienes vendidos (costo de producción). El margen neto es el porcentaje de ingresos que queda después de restar *todos* los gastos (costo de producción, gastos de venta, administrativos, impuestos, etc.). El margen neto es el verdadero indicador de la rentabilidad general de tu negocio.

¿Cómo ajusto mis precios si mis costos aumentan?

Cuando los costos aumentan, tienes varias opciones: puedes absorber el aumento si tu margen lo permite (reduciendo tu ganancia), puedes aumentar tus precios para mantener tu margen, o puedes buscar formas de reducir otros costos para compensar el aumento. La decisión dependerá de tu mercado, la elasticidad de la demanda de tu producto y tu estrategia competitiva.

Conclusión

Calcular el costo de fabricación y la ganancia de un producto no es solo una tarea contable, es una herramienta estratégica fundamental. Ya sea que produzcas miles de unidades o crees piezas únicas a mano, comprender tus números te empoderará para tomar decisiones informadas, identificar ineficiencias, establecer precios justos y, en última instancia, construir un negocio rentable y sostenible. Invierte tiempo en dominar estos cálculos; es el camino más seguro hacia el éxito financiero de tu emprendimiento.

Si quieres conocer otros artículos parecidos a Calcula Costos y Maximiza Ganancias de Productos puedes visitar la categoría Cálculos.