09/09/2023

La determinación del precio de un producto o servicio es una de las decisiones más críticas que enfrenta cualquier empresa. Un precio bien establecido puede asegurar la rentabilidad, atraer a los clientes adecuados y posicionar el producto de manera efectiva en el mercado. Por otro lado, un precio erróneo puede llevar a pérdidas, baja demanda o una percepción de bajo valor. Existen diversas metodologías para abordar esta compleja tarea, pero una de las más elementales y ampliamente utilizadas, especialmente como punto de partida, es la fijación de precios basada en el costo, a menudo conocida como el método de 'costo más margen' o 'cost-plus pricing'.

Este enfoque se basa en una premisa sencilla: para determinar el precio de venta, se calcula el costo total unitario de producir o adquirir un bien o servicio y se le añade un porcentaje de ganancia deseado, conocido como margen de utilidad o sobreprecio. Aunque parece directo, su aplicación efectiva requiere una comprensión profunda de los diferentes componentes del costo y una estimación precisa del volumen de producción y ventas.

- ¿Qué es la Fijación de Precios Basada en el Costo (Cost-Plus Pricing)?

- Componentes del Costo Total Unitario: La Base de Todo

- Cómo Calcular el Precio con el Método Cost-Plus: Un Ejemplo Práctico

- Ventajas del Cost-Plus Pricing

- Desventajas y Limitaciones del Cost-Plus Pricing

- Factores a Considerar Más Allá del Costo

- Tabla Comparativa: Enfoques de Fijación de Precios

- Preguntas Frecuentes (FAQ) sobre la Determinación de Precios

- 1. ¿Es el método de costo más margen adecuado para todas las empresas?

- 2. ¿Cómo se determina el margen de utilidad adecuado?

- 3. ¿Qué sucede si el volumen de producción real difiere del estimado?

- 4. ¿Se debe revisar el precio una vez establecido?

- 5. ¿Es posible combinar el método de costo más margen con otros enfoques?

- Conclusión

¿Qué es la Fijación de Precios Basada en el Costo (Cost-Plus Pricing)?

El método de fijación de precios basado en el costo es una estrategia donde el precio de venta de un producto o servicio se calcula sumando un porcentaje de ganancia predeterminado al costo total unitario de dicho producto o servicio. En su formulación más básica, la fórmula es:

Precio de Venta = Costo Total Unitario + (Costo Total Unitario * Margen de Utilidad Deseado)

O, de forma equivalente:

Precio de Venta = Costo Total Unitario * (1 + Margen de Utilidad Deseado)

Donde el margen de utilidad deseado se expresa como un decimal (por ejemplo, un 20% se expresa como 0.20). Este método es popular por su simplicidad y porque garantiza que, si se vende el volumen estimado, la empresa cubrirá sus costos y obtendrá una ganancia.

Componentes del Costo Total Unitario: La Base de Todo

Para aplicar el método de costo más margen, es fundamental comprender y calcular con precisión el costo total unitario. Este costo no es simplemente el costo de los materiales, sino que abarca todos los gastos incurridos para producir una unidad del producto o servicio. Se divide típicamente en dos categorías principales:

1. Costos Fijos

Los costos fijos son aquellos gastos que no varían con el nivel de producción o ventas, al menos en un rango relevante de actividad. Se incurren independientemente de si se produce una unidad o mil. Ejemplos comunes incluyen:

- Alquiler de instalaciones: Ya sea que la fábrica produzca mucho o poco, el alquiler se mantiene constante.

- Salarios del personal administrativo y gerencial: El sueldo del director o del personal de contabilidad no suele fluctuar con la producción diaria.

- Depreciación de maquinaria y equipo: El desgaste de los activos se registra independientemente del volumen de uso (aunque hay métodos de depreciación basados en el uso, la depreciación lineal es un costo fijo).

- Seguros: Las primas de seguro para la empresa suelen ser fijas anualmente o mensualmente.

- Intereses de préstamos: Los pagos de intereses sobre la deuda suelen ser constantes.

Para calcular el costo fijo unitario, se divide el total de costos fijos por el volumen de producción estimado. Esto resalta un punto crítico: si el volumen de producción real es menor al estimado, el costo fijo unitario será mayor, impactando la rentabilidad.

2. Costos Variables

Los costos variables son aquellos gastos que cambian en proporción directa al nivel de producción o ventas. Cuanto más se produce, mayores son los costos variables totales. Ejemplos típicos incluyen:

- Materias primas: El costo del acero para fabricar automóviles o la harina para hacer pan aumenta directamente con la cantidad de automóviles o panes producidos.

- Mano de obra directa: Los salarios pagados a los trabajadores directamente involucrados en la producción de cada unidad (por ejemplo, el ensamblador de un producto).

- Suministros de producción: Pequeños materiales o componentes que se consumen por cada unidad.

- Comisiones de ventas: Pagadas por cada venta realizada.

- Energía para la producción: La electricidad utilizada por la maquinaria puede variar con el volumen de operación.

El costo variable unitario es constante por cada unidad producida.

Costo Total Unitario

El costo total unitario es la suma del costo fijo unitario y el costo variable unitario. Es la cifra fundamental sobre la cual se aplicará el margen de utilidad.

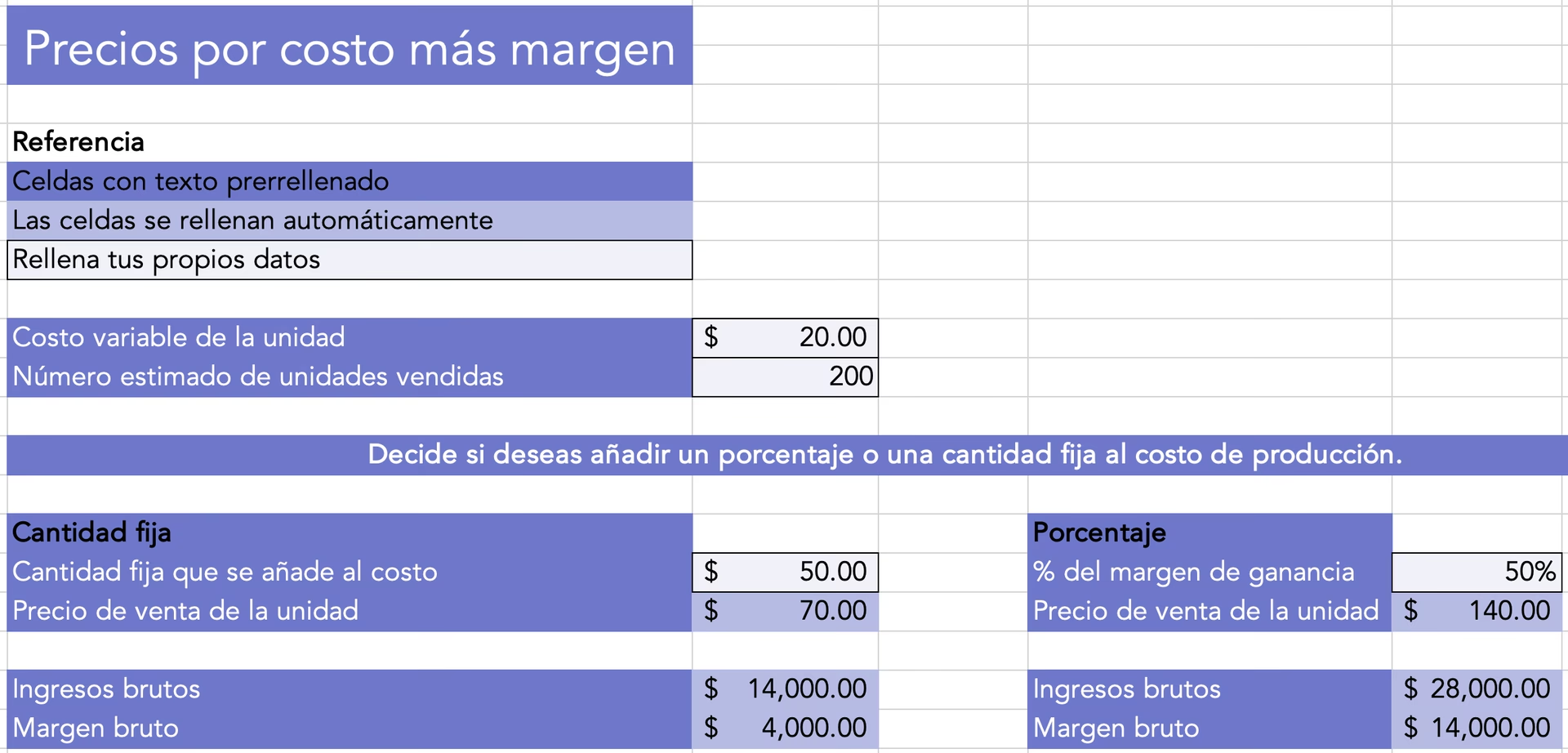

Cómo Calcular el Precio con el Método Cost-Plus: Un Ejemplo Práctico

Imaginemos una pequeña empresa que fabrica tazas de cerámica personalizadas. Para un mes determinado, la empresa estima producir 1.000 tazas.

- Costos Fijos Mensuales:

- Alquiler del taller: 500 €

- Salario del diseñador (fijo): 1.000 €

- Depreciación del horno: 200 €

- Total Costos Fijos: 1.700 € - Costos Variables por Taza:

- Cerámica (materia prima): 2,00 €

- Pintura y esmaltes: 0,50 €

- Mano de obra directa por taza: 1,50 €

- Empaque por taza: 0,30 €

- Total Costos Variables Unitarios: 4,30 €

Ahora, calculamos el costo total unitario:

- Costo Fijo Unitario: 1.700 € / 1.000 tazas = 1,70 € por taza

- Costo Total Unitario: Costo Fijo Unitario + Costo Variable Unitario = 1,70 € + 4,30 € = 6,00 € por taza

Finalmente, si la empresa desea un margen de utilidad del 25% (0.25) sobre el costo:

- Margen de Utilidad en Euros: 6,00 € * 0.25 = 1,50 €

- Precio de Venta Sugerido: 6,00 € (Costo) + 1,50 € (Margen) = 7,50 €

Así, el precio de venta de cada taza sería de 7,50 €.

Ventajas del Cost-Plus Pricing

Este método ofrece varias ventajas que lo hacen atractivo para muchas empresas:

- Simplicidad y Facilidad de Cálculo: Es relativamente sencillo de entender y aplicar, especialmente para empresas con estructuras de costos claras. No requiere complejas investigaciones de mercado o análisis de la competencia para su cálculo inicial.

- Garantía de Cobertura de Costos: Al asegurar que todos los costos están cubiertos y se añade un margen de ganancia, la empresa tiene una alta probabilidad de ser rentable si logra el volumen de ventas estimado.

- Justificación del Precio: Facilita la justificación del precio a clientes (especialmente en contratos B2B) o a otros departamentos dentro de la empresa, ya que se basa en datos de costos tangibles.

- Estabilidad del Precio: Tiende a generar precios estables, lo que puede ser beneficioso para la planificación a largo plazo y la percepción del cliente.

- Ideal para Nuevos Productos o Pedidos Personalizados: Es particularmente útil cuando no hay datos de mercado previos (para nuevos productos) o cuando cada producto es único (pedidos personalizados o proyectos).

Desventajas y Limitaciones del Cost-Plus Pricing

A pesar de sus ventajas, el método de costo más margen tiene limitaciones importantes que pueden llevar a decisiones de precios subóptimas si se utiliza de forma aislada:

- Ignora la Demanda del Mercado: Esta es su principal debilidad. No considera cuánto están dispuestos a pagar los clientes. Un precio calculado con este método podría ser demasiado alto para lo que el mercado está dispuesto a pagar, resultando en bajas ventas, o demasiado bajo, perdiendo oportunidades de mayores ganancias.

- Ignora la Competencia: No tiene en cuenta los precios de los competidores. Un precio basado solo en el costo podría ser significativamente más alto que el de un competidor, alejando a los clientes, o mucho más bajo, lo que podría generar una guerra de precios o una percepción de baja calidad.

- No Considera el Valor Percibido: El valor que un cliente asigna a un producto no siempre está directamente relacionado con su costo de producción. Un producto con un bajo costo de fabricación pero con un alto valor percibido por el cliente (por ejemplo, artículos de lujo o innovaciones tecnológicas) podría ser subvalorado por este método.

- Dependencia del Volumen de Producción Estimado: Como se vio en el ejemplo, el costo fijo unitario depende del volumen de producción estimado. Si la producción real es menor, el costo unitario real será mayor, y el margen de ganancia deseado no se alcanzará. Si es mayor, el precio podría ser demasiado alto y limitar las ventas.

- No Incentiva la Eficiencia: Si los costos son altos, el método simplemente los traspasa al cliente a través de un precio más alto. Esto puede reducir el incentivo para buscar eficiencias y reducir los costos internos.

- Riesgo de Precios Demasiado Altos o Demasiado Bajos: Puede resultar en un precio excesivamente alto que disuade a los compradores o, por el contrario, un precio demasiado bajo que deja dinero sobre la mesa o devalúa el producto.

Factores a Considerar Más Allá del Costo

Dada las limitaciones del costo más margen, es crucial entender que este método es a menudo un punto de partida, no el único determinante del precio final. Una estrategia de precios robusta debe integrar otros factores clave:

- Valor Percibido por el Cliente: ¿Cuánto valora el cliente el producto o servicio? ¿Qué beneficios obtiene? Un precio basado en el valor puede ser mucho más alto que uno basado en el costo.

- Estrategias y Precios de la Competencia: ¿Qué precios ofrecen los competidores para productos similares o sustitutos? ¿Cómo se posiciona nuestro producto en relación con ellos (premium, económico, etc.)?

- Condiciones del Mercado y la Economía: La situación económica general, la inflación, el poder adquisitivo de los clientes y las tendencias del mercado pueden influir significativamente en la capacidad de fijar y mantener un precio.

- Objetivos de la Empresa: ¿El objetivo es maximizar la ganancia, ganar cuota de mercado, generar volumen de ventas, o simplemente sobrevivir? Los objetivos empresariales dictan la flexibilidad en la fijación de precios.

- Posicionamiento del Producto: ¿Se busca que el producto sea percibido como de lujo, de gama media o como una opción económica? El precio es una herramienta clave de posicionamiento.

- Elasticidad de la Demanda: ¿Cuánto cambia la demanda en respuesta a un cambio en el precio? Si la demanda es muy elástica, pequeños aumentos de precio pueden llevar a grandes caídas en las ventas.

Tabla Comparativa: Enfoques de Fijación de Precios

Aunque el costo más margen es fundamental, es útil verlo en el contexto de otras estrategias:

| Método de Fijación de Precios | Descripción Breve | Principal Ventaja | Principal Desventaja |

|---|---|---|---|

| Costo más Margen (Cost-Plus) | Sumar un margen de ganancia al costo total unitario. | Simplicidad y garantiza cobertura de costos. | Ignora demanda y competencia. |

| Basado en el Valor | Fijar precios según el valor percibido por el cliente. | Captura el máximo valor del cliente, mayor rentabilidad. | Difícil de cuantificar el valor percibido. |

| Basado en la Competencia | Fijar precios en función de lo que cobran los competidores. | Posiciona bien frente a la competencia. | Puede ignorar costos propios y valor único. |

| Penetración de Mercado | Fijar un precio bajo inicial para ganar cuota de mercado rápidamente. | Atrae rápidamente a muchos clientes. | Bajos márgenes iniciales, riesgo de percepción de baja calidad. |

| Descremado de Mercado | Fijar un precio alto inicial para productos innovadores. | Maximiza ganancias de los primeros adoptantes. | Atrae competidores, limita el volumen de ventas. |

Preguntas Frecuentes (FAQ) sobre la Determinación de Precios

1. ¿Es el método de costo más margen adecuado para todas las empresas?

No, no es adecuado para todas. Es más útil para empresas que ofrecen productos estandarizados, con poca diferenciación, o en industrias donde los costos son el factor dominante. También es común en contratos gubernamentales o de fabricación por encargo. Para empresas con productos altamente diferenciados o en mercados muy competitivos, otros métodos (como el basado en el valor o la competencia) son más apropiados.

2. ¿Cómo se determina el margen de utilidad adecuado?

El margen de utilidad no es una ciencia exacta y depende de varios factores:

- Objetivos de la empresa: ¿Se busca maximizar ganancias, ganar cuota de mercado, o simplemente cubrir costos?

- Industria: Los márgenes varían significativamente entre industrias (ej. software vs. retail de alimentos).

- Competencia: Qué márgenes manejan los competidores.

- Valor percibido: Productos de alto valor percibido pueden soportar márgenes más altos.

- Volumen de ventas esperado: Un mayor volumen puede permitir un margen unitario menor.

A menudo, el margen se ajusta después de considerar estos factores, utilizando el costo más margen como un punto de partida.

3. ¿Qué sucede si el volumen de producción real difiere del estimado?

Si el volumen de producción real es menor al estimado, el costo fijo unitario aumentará, lo que significa que el precio original calculado con el método de costo más margen no será suficiente para cubrir los costos totales y el margen de ganancia deseado. La empresa podría incurrir en pérdidas. Si el volumen es mayor, el costo fijo unitario disminuirá, y el precio original podría ser demasiado alto, lo que podría limitar el volumen de ventas o dejar ganancias potenciales sobre la mesa.

4. ¿Se debe revisar el precio una vez establecido?

Absolutamente. La fijación de precios no es un evento único, sino un proceso continuo. Los costos pueden cambiar, la competencia puede ajustar sus precios, la demanda del mercado puede fluctuar y la economía puede evolucionar. Las empresas deben revisar y ajustar sus precios regularmente para asegurar que sigan siendo competitivos y rentables.

5. ¿Es posible combinar el método de costo más margen con otros enfoques?

Sí, y de hecho, es la mejor práctica. El costo más margen puede servir como una base sólida para asegurar que los costos estén cubiertos. A partir de ese punto, se pueden incorporar elementos de precios basados en el valor (para maximizar el ingreso) o precios basados en la competencia (para asegurar la competitividad). Un enfoque híbrido permite a las empresas establecer precios que son rentables, competitivos y atractivos para los clientes.

Conclusión

La fijación de precios mediante el método de costo más margen es una herramienta fundamental y un excelente punto de partida para cualquier empresa. Proporciona una manera sencilla y lógica de asegurar que los costos de producción se cubran y se genere una ganancia. Sin embargo, su verdadera fortaleza radica en ser comprendido como una base, una referencia inicial. Para una estrategia de precios verdaderamente exitosa y sostenible, es imprescindible complementar este enfoque con una profunda comprensión del mercado, la demanda del cliente, la competencia y los objetivos estratégicos de la empresa. Al integrar estas perspectivas, las empresas pueden determinar un valor que no solo sea rentable, sino que también resuene con el mercado y posicione sus productos para el éxito a largo plazo.

Si quieres conocer otros artículos parecidos a ¿Cómo se determina el valor de un producto? puedes visitar la categoría Cálculos.