11/11/2025

Antes de embarcarte en la aventura de solicitar un préstamo o crédito, es fundamental que te familiarices con ciertos términos financieros. Uno de los más importantes, y a menudo malinterpretado, es la Tasa Efectiva Mensual (TEM). Comprender la TEM y sus implicaciones no solo te permitirá tomar decisiones financieras más inteligentes, sino que también te ayudará a evitar sorpresas desagradables en el futuro. En este artículo, desglosaremos todo lo que necesitas saber sobre la TEM, cómo se relaciona con otras tasas como la TNA y la TAE, y te guiaremos paso a paso para que puedas calcularla por ti mismo.

Los créditos y préstamos son herramientas financieras poderosas que pueden abrir puertas a nuevos proyectos, desde la compra de una vivienda hasta el inicio de un negocio. Sin embargo, su uso incorrecto, a menudo derivado del desconocimiento de sus condiciones, puede generar inconvenientes significativos. Por ello, es imperativo que, como consumidor financiero, te informes adecuadamente sobre los conceptos relativos a las tasas de interés. Términos como TEM, TNA y TAE son piezas clave en este rompecabezas, y dominarlos te empoderará para comprender el costo real de tu financiamiento y el monto de cada cuota. Este conocimiento no solo es vital para quienes solicitan dinero, sino también para aquellos que buscan optimizar sus ahorros e inversiones, permitiéndoles calcular la rentabilidad real de su capital.

Entendiendo las Tasas de Interés: El Precio del Dinero

Así como cualquier bien o servicio en el mercado tiene un precio, el dinero también lo tiene. Ese precio se conoce como interés. La tasa de interés, o tipo de interés, es esencialmente el valor que se le asigna al uso del dinero por un período determinado, expresado como un porcentaje. Es la compensación que el prestamista recibe por ceder el uso de su capital y el riesgo asociado a esa operación. El cálculo de esta tasa puede ser diario, mensual, trimestral o anual, dependiendo de la naturaleza de la operación financiera.

Tasas Activas vs. Pasivas: Una Diferencia Fundamental

Desde la perspectiva de una entidad financiera, las tasas de interés se clasifican comúnmente en activas y pasivas. Esta distinción es crucial para entender cómo operan los bancos y cómo te afectan a ti como cliente:

- Tasa Activa: Es la tasa que los bancos cobran por el dinero que prestan. Cuando solicitas un crédito hipotecario, un préstamo personal o utilizas tu tarjeta de crédito, la tasa de interés que pagas es una tasa activa. Representa el costo para ti como prestatario.

- Tasa Pasiva: Es la tasa que los bancos pagan por el dinero que reciben o captan de sus clientes. Si depositas tus ahorros en una cuenta bancaria, un Certificado de Depósito a Plazo (CDP) o una cuenta de ahorros remunerada, los intereses que recibes son el resultado de una tasa pasiva. Representa el rendimiento para ti como ahorrador.

Comprender esta dualidad te permite analizar mejor las ofertas de las instituciones financieras, tanto si buscas financiamiento como si deseas invertir tu capital.

Factores que Influyen en las Tasas de Interés

El monto de las tasas de interés no es arbitrario; está determinado por una compleja interacción de factores económicos y de mercado. Los más relevantes incluyen:

- Oferta y Demanda de Dinero: Es el principio económico fundamental. Si hay mucha demanda de préstamos y poca oferta de capital, las tasas tienden a subir. Si hay mucha liquidez y poca demanda, bajan.

- Inflación: La inflación erosiona el poder adquisitivo del dinero con el tiempo. Para compensar esta pérdida, los prestamistas exigen tasas de interés más altas en entornos inflacionarios.

- Políticas del Banco Central: Los bancos centrales (como el Banco de la República en Colombia o el Banco Central de Reserva del Perú) influyen directamente en las tasas de interés a través de sus políticas monetarias, como el ajuste de la tasa de referencia. Esto afecta el costo del dinero para los bancos comerciales, que a su vez repercute en las tasas ofrecidas al público.

- Riesgo Crediticio: La probabilidad de que un prestatario no cumpla con sus pagos. Un historial crediticio sólido, una alta capacidad de pago y la presentación de garantías pueden resultar en tasas más bajas, mientras que un perfil de riesgo elevado implicará tasas más altas.

- Plazo del Préstamo: Generalmente, los préstamos a más largo plazo conllevan tasas de interés más altas debido a la mayor incertidumbre y riesgo asociados a un horizonte temporal extendido.

- Regulaciones y Costos Operativos: Las regulaciones gubernamentales y los costos operativos de las instituciones financieras también inciden en la fijación de las tasas.

Desglosando los Términos Clave: TEM, TNA y TAE

Para navegar con éxito en el mundo de los préstamos y las inversiones, es crucial diferenciar entre las distintas formas en que se expresan las tasas de interés. Aunque a menudo se confunden, la Tasa Efectiva Mensual (TEM), la Tasa Nominal Anual (TNA) y la Tasa Anual Efectiva (TAE) tienen propósitos y significados muy distintos.

¿Qué es la Tasa Efectiva Mensual (TEM)?

La Tasa Efectiva Mensual (TEM) es, como su nombre lo indica, la tasa de interés que se aplica sobre un monto específico de forma mensual. Es una tasa capitalizable, lo que significa que los intereses generados en un período se suman al capital para generar nuevos intereses en el período siguiente. Esta característica es fundamental porque refleja el costo o rendimiento real de una operación financiera en un mes determinado. La TEM es ampliamente utilizada tanto en los préstamos (para calcular la cuota mensual) como en las inversiones a plazo (para determinar el rendimiento mensual). Su cálculo se deriva a menudo de la Tasa Efectiva Anual (TEA) o de la Tasa Nominal Anual (TNA) a través de un proceso de conversión.

¿Qué es la Tasa Nominal Anual (TNA)?

La Tasa Nominal Anual (TNA) es un valor de referencia que indica el porcentaje de interés que se va a pagar o cobrar por un producto financiero en un año, sin considerar la frecuencia de capitalización de los intereses dentro de ese período. Es decir, la TNA no refleja el costo real si los intereses se capitalizan más de una vez al año. Funciona de manera similar al interés simple anual. La TNA es útil como una herramienta de comparación inicial, pero no debe ser la única base para tus cálculos de deuda o rentabilidad, ya que no incluye el efecto del interés compuesto. Por ejemplo, una TNA del 24% anual puede sonar simple, pero si los intereses se capitalizan mensualmente, el costo efectivo anual será mayor.

¿Qué es la Tasa Anual Efectiva (TAE)?

La Tasa Anual Efectiva (TAE) o Tasa Efectiva Anual (TEA, en algunos países) es, sin duda, la tasa más importante a considerar, ya que refleja el costo o rendimiento real y total de un producto financiero en un año. A diferencia de la TNA, la TAE sí toma en cuenta la frecuencia de capitalización de los intereses (mensual, trimestral, anual, etc.) y, crucialmente, incluye todas las comisiones bancarias, gastos asociados a la operación (como gastos de estudio, de apertura, de notaría, seguros obligatorios, etc.) y cualquier otro costo directo que deba asumir el cliente. Por lo tanto, la TAE es el indicador más transparente y preciso del costo total que pagarás por un préstamo o el rendimiento que obtendrás de una inversión. Es la tasa que te permite comparar ofertas de diferentes entidades financieras de manera justa y equitativa.

Comparativa Clara: TEM vs. TNA vs. TAE

Para consolidar la comprensión de estos conceptos, presentamos una tabla comparativa que resume sus características principales:

| Característica | Tasa Efectiva Mensual (TEM) | Tasa Nominal Anual (TNA) | Tasa Anual Efectiva (TAE) / Tasa Efectiva Anual (TEA) |

|---|---|---|---|

| Período de Referencia | Mensual | Anual | Anual |

| Capitalización | Sí (intereses se suman al capital cada mes) | No (solo para referencia, no considera capitalización) | Sí (considera la frecuencia de capitalización) |

| Costo/Rendimiento Real | Sí (mensual) | No (es solo una referencia) | Sí (anual, incluyendo todos los costos) |

| Comisiones/Gastos | Normalmente no los incluye directamente en su cálculo base, pero es parte del cálculo de la cuota. | No | Sí (incluye todos los costos asociados a la operación) |

| Propósito Principal | Calcular la cuota mensual de préstamos o el rendimiento mensual de inversiones. | Referencia inicial para tasas de interés anuales. | Comparar el costo real total de los productos financieros en un año. |

| Uso Recomendado | Para cálculos detallados de pagos o rendimientos mensuales. | Para una primera aproximación o comparación superficial. | Para tomar decisiones financieras informadas y comparar ofertas. |

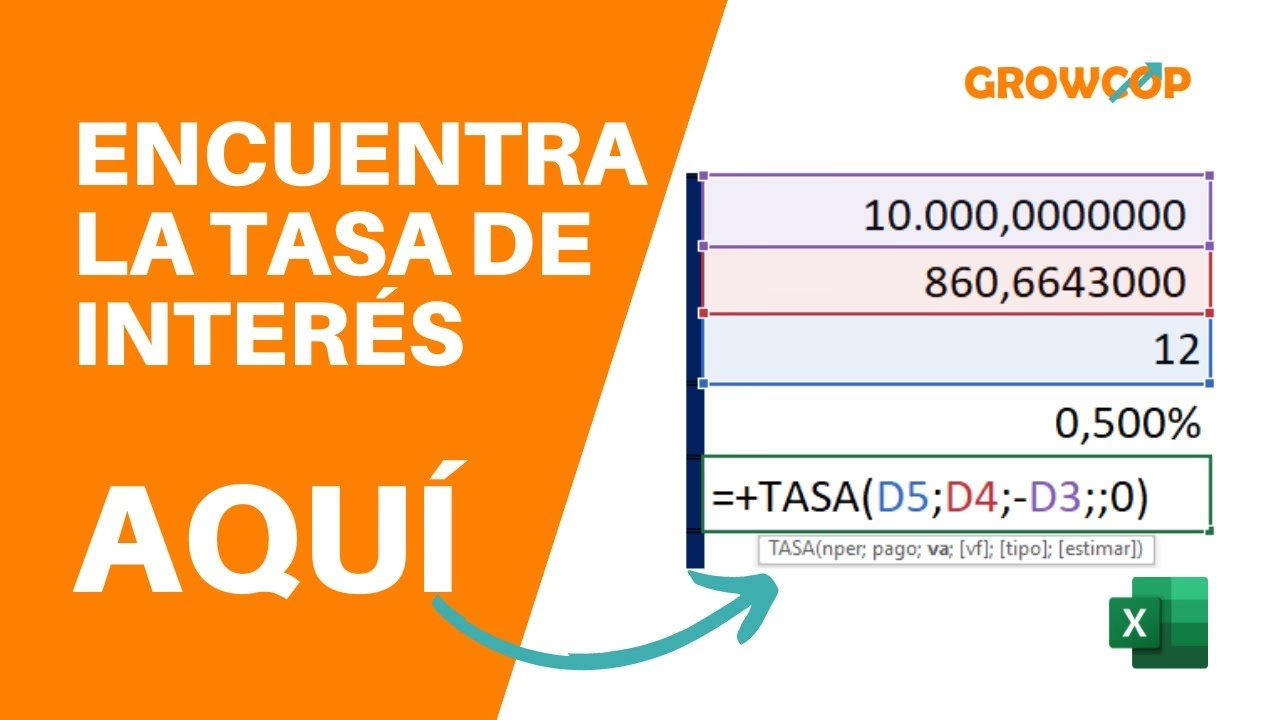

El Cálculo Fundamental: ¿Cómo Obtener la TEM?

Calcular la Tasa Efectiva Mensual (TEM) es esencial para entender el verdadero impacto de un préstamo o una inversión en tus finanzas. Aunque existen aproximaciones rápidas, la fórmula precisa es la que te dará la certeza que necesitas.

La Aproximación Rápida (y sus Limitaciones)

Una forma sencilla, pero imprecisa, de estimar la TEM es dividiendo la Tasa Nominal Anual (TNA) entre 12. Por ejemplo, si tienes una TNA del 24%, al dividirla entre 12, obtendrías una TEM del 2%. Sin embargo, esta aproximación es solo una referencia y no considera el efecto de la capitalización compuesta. En la realidad, con una tasa efectiva, se termina pagando más (o ganando más) que con una tasa nominal, precisamente por la acumulación de intereses sobre intereses. Por lo tanto, para una evaluación precisa de préstamos o inversiones con períodos de capitalización, es indispensable utilizar la fórmula de conversión de tasas efectivas.

La Fórmula Exacta de la TEM a partir de la TEA

La forma más precisa de calcular la Tasa Efectiva Mensual (TEM) es a partir de la Tasa Efectiva Anual (TEA) o Tasa Anual Efectiva (TAE), ya que esta última ya incorpora la capitalización y todos los costos. La fórmula para convertir una TEA en una TEM es la siguiente:

TEM = (1 + TEA)^(1/12) - 1

Donde:

- TEM: Tasa Efectiva Mensual (el resultado que buscamos)

- TEA: Tasa Efectiva Anual (expresada en formato decimal, por ejemplo, 15% se escribe como 0.15)

- ^(1/12): Indica la raíz duodécima, ya que hay 12 meses en un año.

Ejemplo Práctico de Cálculo de la TEM

Supongamos que un banco te ofrece un préstamo con una Tasa Anual Efectiva (TAE o TEA) del 18%. Queremos calcular la Tasa Efectiva Mensual (TEM) para saber cuánto se aplica cada mes.

Paso 1: Convertir la TEA a formato decimal.

TEA = 18% = 0.18

Paso 2: Aplicar la fórmula.

TEM = (1 + 0.18)^(1/12) - 1

TEM = (1.18)^(0.08333333) - 1

TEM ≈ 1.013886 - 1

TEM ≈ 0.013886

Paso 3: Convertir el resultado a porcentaje.

TEM ≈ 0.013886 * 100 = 1.3886%

Por lo tanto, la Tasa Efectiva Mensual (TEM) para una Tasa Anual Efectiva (TEA) del 18% es aproximadamente 1.3886%. Esto significa que cada mes, el 1.3886% del saldo pendiente de tu préstamo generará intereses, y estos intereses se sumarán al capital para el cálculo del mes siguiente.

La Importancia Crucial de Entender la TEM (y otras tasas)

Ahora que conoces cómo se calculan estas tasas, es vital comprender por qué este conocimiento es tan valioso en tu vida financiera.

Para Préstamos y Créditos: Conoce tu Deuda Real

El principal motivo para realizar estos cálculos es saber exactamente cuánto te costará un préstamo o un crédito. La Tasa Anual Efectiva (TAE) es la que te dirá el costo total del dinero que pides prestado, incluyendo todos los gastos asociados. Una vez que conoces la TAE, puedes derivar la TEM para entender el impacto mensual en tu presupuesto. Esto te permite:

- Comparar Ofertas: No te dejes engañar por una TNA baja. Siempre compara las ofertas de diferentes bancos utilizando la TAE, ya que es el indicador del costo real.

- Calcular tu Cuota Mensual: Con la TEM, puedes estimar con mayor precisión el monto de tu cuota mensual a pagar, lo cual es fundamental para elaborar un presupuesto personal o familiar realista.

- Evitar Sorpresas: Al entender la capitalización y los costos ocultos, evitas la frustración de pagar más de lo esperado.

Para Ahorros e Inversiones: Maximiza tus Rendimientos

La comprensión de las tasas efectivas no solo es útil al pedir dinero prestado, sino también al ahorrar o invertir. Cuando colocas tu dinero en un depósito a plazo fijo o una cuenta de ahorros, las entidades financieras te ofrecen una tasa de interés. Si esta tasa es una TNA, el rendimiento real que obtendrás será menor si no se capitaliza con la frecuencia esperada, o mayor si se capitaliza más a menudo de lo que la TNA sugiere. La TEA te mostrará el rendimiento anual real de tu inversión, considerando la capitalización. Al calcular la TEM, podrás proyectar tus ganancias mensuales y entender cómo tus ahorros crecen con el tiempo, permitiéndote:

- Optimizar tus Inversiones: Elige las opciones de ahorro que te ofrezcan el mejor rendimiento efectivo.

- Planificar tu Futuro: Proyecta el crecimiento de tu capital a lo largo del tiempo con mayor precisión.

Tomando Decisiones Financieras Informadas

En última instancia, el dominio de estos conceptos te empodera para tomar decisiones financieras informadas. Ya sea que estés buscando el mejor préstamo, la hipoteca más conveniente o la inversión más rentable, entender la TEM, TNA y TAE te proporciona la claridad necesaria para negociar, comparar y elegir la opción que mejor se adapte a tus necesidades y objetivos económicos. No subestimes el poder del conocimiento financiero; es tu mejor aliado en el camino hacia la estabilidad y el crecimiento económico personal.

Preguntas Frecuentes (FAQs)

¿Cuál es la diferencia principal entre TNA y TAE?

La diferencia principal radica en que la TNA (Tasa Nominal Anual) es una tasa de referencia que no considera la capitalización de intereses ni otros costos asociados, mientras que la TAE (Tasa Anual Efectiva) es el costo o rendimiento real de un producto financiero en un año, ya que sí incluye la capitalización de intereses y todas las comisiones y gastos.

¿Por qué la TEM es importante para mi préstamo?

La TEM es importante porque es la tasa que se aplica mensualmente a tu saldo deudor y te permite calcular con precisión el monto de los intereses que pagarás cada mes. Al entenderla, puedes estimar el valor real de tus cuotas y planificar tu presupuesto de manera efectiva.

¿La TEM incluye las comisiones bancarias?

No, la TEM por sí sola no incluye las comisiones bancarias ni otros gastos asociados al préstamo. Estas comisiones y gastos se reflejan en la Tasa Anual Efectiva (TAE). La TEM se calcula a partir de la TAE, pero su valor porcentual mensual no desglosa esos costos adicionales.

¿Qué significa que una tasa de interés sea capitalizable?

Que una tasa sea capitalizable significa que los intereses generados en un período determinado se suman al capital inicial o al saldo pendiente, y sobre esta nueva base (capital + intereses acumulados) se calculan los intereses del siguiente período. Este efecto, conocido como interés compuesto, hace que el costo real de un préstamo sea mayor que la tasa nominal.

Si tengo una TNA, ¿cómo puedo saber el costo real de mi préstamo?

Si solo te proporcionan la TNA, debes solicitar la Tasa Anual Efectiva (TAE) o la Tasa Efectiva Anual (TEA). Esta última es la que te indicará el costo real del préstamo, ya que incorpora la frecuencia de capitalización y todos los gastos y comisiones. Es el indicador clave para una comparación justa.

Si quieres conocer otros artículos parecidos a ¿Cómo calcular la Tasa Efectiva Mensual (TEM)? puedes visitar la categoría Calculadoras.