27/12/2022

El precio que pagamos por cada litro de combustible en la estación de servicio es el resultado de una intrincada red de costos y, por supuesto, de diversos impuestos. Entre ellos, el Impuesto a la Transferencia de Combustibles (ITC) juega un papel fundamental. Comprender su naturaleza, su método de cálculo y su evolución a lo largo del tiempo es esencial para cualquier consumidor, empresa o profesional que opere en el sector. Este artículo busca desglosar la información clave sobre el ITC, ofreciendo una visión clara de uno de los tributos más relevantes en el panorama energético.

Desde su establecimiento, el ITC ha sido un componente dinámico de la estructura impositiva argentina, sujeto a múltiples modificaciones y ajustes que reflejan las políticas económicas y fiscales del país. A través de la información oficial y las resoluciones pertinentes, exploraremos cómo este impuesto incide en el valor final del gasoil y otras naftas, y cómo ciertas particularidades, como su relación con el Impuesto al Valor Agregado (IVA), pueden ofrecer alivio fiscal a ciertos contribuyentes.

¿Qué es el Impuesto a la Transferencia de Combustibles (ITC)?

El Impuesto a la Transferencia de Combustibles (ITC) es un tributo específico que grava la comercialización de combustibles en Argentina. Su creación se remonta al año 1967, cuando la Ley 17.597 lo estableció con entrada en vigencia para ese mismo año. Es importante destacar que, desde sus inicios, el ITC fue concebido para operar separadamente de otros impuestos internos ya existentes, marcando su propia identidad dentro del esquema fiscal.

Este impuesto se aplica en la cadena de comercialización de los combustibles, desde la etapa de producción o importación hasta su venta final. Su finalidad principal, como la de muchos impuestos a los combustibles, es la de recaudar fondos para el fisco, que a menudo son destinados a financiar obras de infraestructura vial o a programas de desarrollo. Entender el ITC no es solo una cuestión fiscal, sino también una forma de comprender cómo se componen los precios de los productos esenciales que utilizamos a diario.

La Mecánica del Cálculo del ITC: Un Vistazo Detallado

El cálculo del ITC, o de sus componentes relacionados como el Impuesto a los Combustibles Líquidos (ICL), puede ser un proceso que involucra varias etapas y coeficientes. La información proporcionada por circulares y resoluciones generales, como la Circular Nº C057 del 1º de junio y la Resolución General (AFIP) 4257, es crucial para determinar los valores exactos a aplicar en períodos específicos.

Para ilustrar cómo se determina el valor a computar por cada litro de gasoil, consideremos el ejemplo proporcionado, válido desde el 2 de junio y hasta agosto:

- Se parte de un valor base: 4,148

- Este valor se multiplica por un coeficiente: 1.067, lo que resulta en 4,426.

- El resultado anterior se multiplica por otro factor: 0,90, obteniendo 3.983.

- Finalmente, este último valor se multiplica por 0,45, lo que arroja 1,792.

Es interesante observar que este proceso multifacético puede simplificarse. El texto indica que el mismo resultado de 1,792 se obtiene si se realiza una operación más directa: 1,67994 x 1.067 = 1,792. Esto sugiere que los pasos intermedios pueden ser parte de una metodología específica de cálculo o derivación de valores, que finalmente converge en un monto concreto por litro.

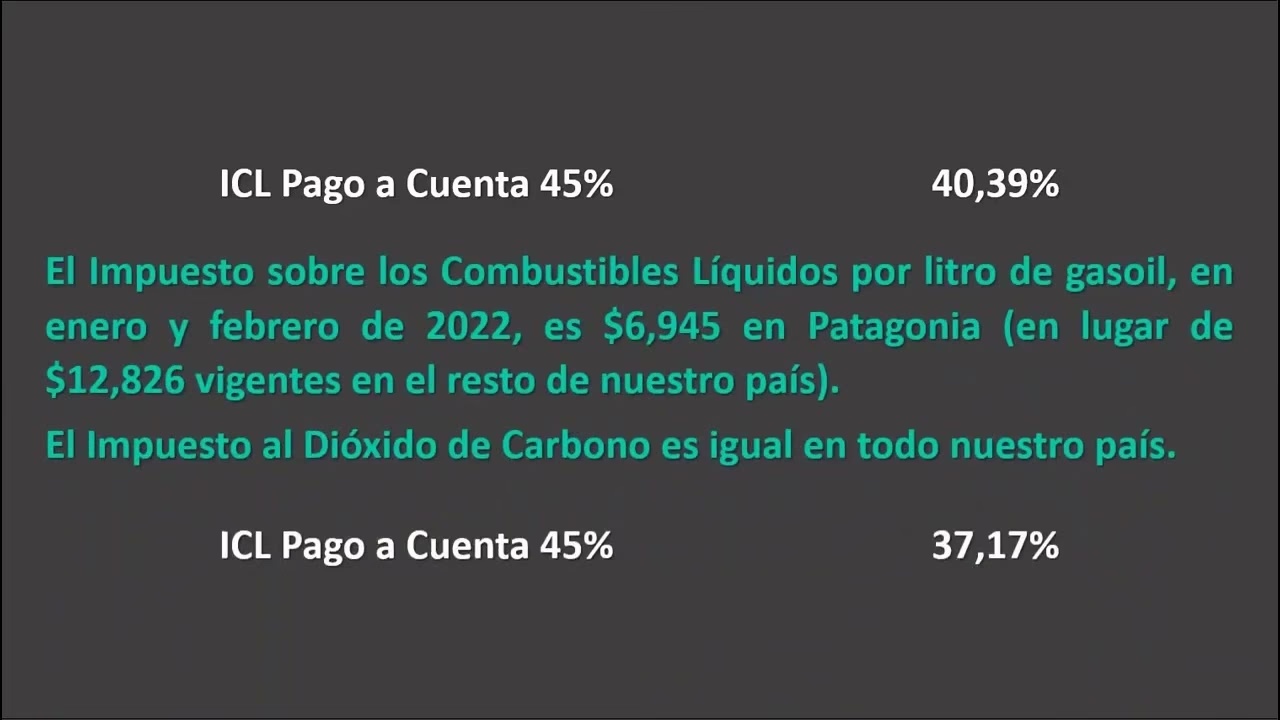

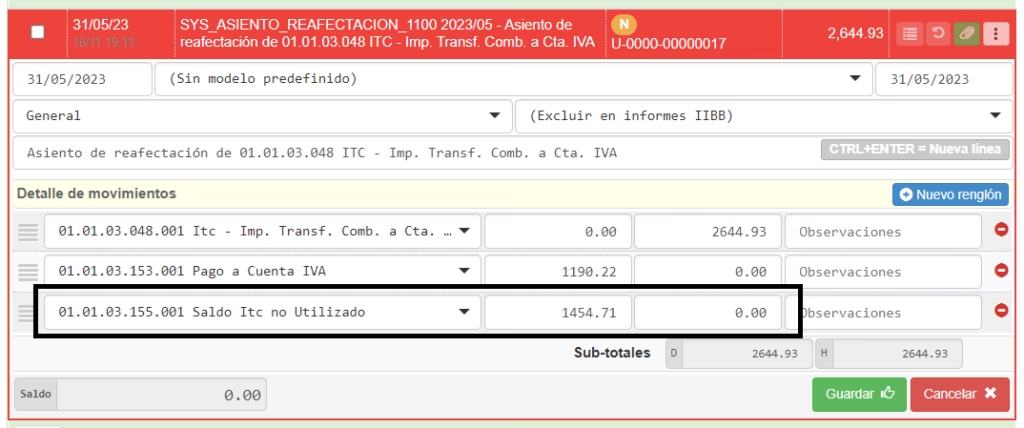

Adicionalmente, el concepto de “crédito fiscal” es fundamental en este contexto. Cuando el ICL (Impuesto a los Combustibles Líquidos) se detalla en la factura de compra, una porción de este monto puede ser computada como pago a cuenta de otro impuesto importante: el Impuesto al Valor Agregado (IVA). Específicamente, se permite tomar como crédito fiscal el 45% de ese monto de ICL. Esta disposición representa un beneficio significativo para los contribuyentes, ya que reduce la carga total de sus obligaciones impositivas al permitirles descontar una parte del impuesto pagado en la compra de combustible de su liquidación de IVA.

¿Cómo se calcula el ITC de forma general?

Aunque los ejemplos anteriores muestran cálculos específicos de valores por litro, la mecánica general para el cálculo de un crédito de impuestos, como el ITC, a menudo sigue un principio universal aplicable a diversos sistemas tributarios, incluido el GST (Goods and Services Tax), que es análogo al IVA en muchos países.

El proceso general implica:

- Suma de GST/IVA pagado: Totalizar el Impuesto a los Bienes y Servicios (o su equivalente local, el IVA) que fue abonado en todas las compras elegibles durante un período impositivo determinado.

- Identificación de insumos elegibles: Determinar cuáles de esos insumos o compras califican para el crédito fiscal según la legislación vigente. No todas las compras pueden generar un crédito.

- Cálculo del ITC total: Multiplicar el total del GST/IVA elegible pagado en las compras por el porcentaje de insumos que califican para calcular el crédito fiscal total del ITC.

Este enfoque asegura que el impuesto pagado en la cadena productiva pueda ser recuperado o descontado por las empresas, evitando la “cascada” de impuestos sobre impuestos y promoviendo la neutralidad fiscal.

Historial y Evolución de las Alícuotas del Impuesto Interno al Combustible

La historia del impuesto interno al combustible en Argentina es un reflejo de la constante adaptación de la política fiscal a las necesidades económicas del país. Las alícuotas (porcentajes) aplicadas han experimentado diversas modificaciones a lo largo del tiempo, influenciadas por decretos, leyes y suspensiones temporales. Conocer esta evolución es fundamental para comprender la complejidad regulatoria que rodea a los combustibles.

A continuación, se presenta un resumen de la evolución de las alícuotas mencionadas, destacando los períodos de vigencia y las normativas que las modificaron:

| Período de Vigencia | Alícuota | Normativa/Observaciones |

|---|---|---|

| 01/01/96 al 15/04/96 | 24 % | Alícuota inicial en este período. |

| 16/04/96 al 31/12/99 | 4 % | Reducción de alícuota por Decreto N° 404/96 (vigente hasta 31/05/97). |

| 01/01/00 en adelante (Art. 26, inc. a)) | 8 % | Nueva alícuota general. |

| 01/01/00 en adelante (Art. 26, inc. b)) | 4 % | Alícuota específica para el Art. 26, inc. b). |

| 01/01/00 al 30/11/00 (Art. 26, inc. b)) | 4 % | Alícuota específica para el Art. 26, inc. b) en este período. |

| 01/01/03 en adelante (Art. 26, inc. b)) | 4 % | Reactivación o continuación de la alícuota para Art. 26, inc. b). |

| 01/01/00 en adelante (Art. 26, inc. c)) | 4 % | Alícuota específica para el Art. 26, inc. c). |

Es importante resaltar algunos hitos en esta evolución:

- Decreto N° 404/96: Este decreto fue clave al reducir la alícuota general del 24% al 4% a partir del 16 de abril de 1996, aunque su vigencia fue hasta el 31 de mayo de 1997.

- Incorporación a la Ley N° 24.674: Desde el 1 de septiembre de 1996, la aplicación de este decreto se interrumpe debido a la incorporación de la materia a la Ley N° 24.674 y sus modificaciones, lo que indica una consolidación legislativa del impuesto.

- Sustitución por Ley N° 25.239: El Artículo 26, que regula gran parte de estas alícuotas, fue sustituido por la Ley N° 25.239, lo que implicó una reestructuración de las bases impositivas y los porcentajes aplicables a partir del año 2000. Esta ley introdujo las alícuotas del 8% y 4% para diferentes incisos del Artículo 26.

- Suspensiones Temporales: La aplicación del impuesto también sufrió suspensiones. El Decreto N° 1035/00 y su prórroga, el Decreto N° 108/01, suspendieron la aplicación del impuesto en dos períodos clave: desde el 1 de diciembre de 2000 hasta el 31 de diciembre de 2001, y desde el 1 de enero de 2002 hasta el 31 de diciembre de 2002. Estas suspensiones suelen responder a necesidades económicas coyunturales, como la contención de precios o el estímulo a ciertos sectores.

Esta trayectoria demuestra la naturaleza fluctuante de los impuestos sobre los combustibles, que se ajustan a las realidades económicas, las prioridades fiscales y las políticas de incentivo o desincentivo al consumo. Para los agentes económicos, mantenerse al tanto de estas variaciones es crucial para la planificación financiera y la correcta liquidación de impuestos.

Preguntas Frecuentes sobre el ITC

A continuación, respondemos algunas de las preguntas más comunes sobre el Impuesto a la Transferencia de Combustibles, consolidando la información clave para una mejor comprensión.

¿Cuál es el porcentaje del ITC?

El porcentaje del ITC, o Impuesto a los Combustibles Líquidos (ICL) que se computa, varía y se actualiza periódicamente según las normativas vigentes. Según la Circular Nº C057 y la Resolución General (AFIP) 4257, el valor del ICL a computar por cada litro de gasoil a partir del 2 de junio y hasta agosto se determina mediante un cálculo específico que arroja 1,792. Este valor no es un porcentaje directo, sino un monto por litro. Es crucial referirse a las últimas disposiciones oficiales para conocer los valores y porcentajes aplicables en cada momento.

¿Cómo se calcula el ITC?

El cálculo del ITC o de los créditos fiscales relacionados puede seguir dos vías principales según la información proporcionada. De manera general, para determinar un crédito de impuestos como el ITC, se deben sumar los impuestos pagados en compras elegibles (como el GST/IVA), identificar qué insumos califican para el crédito y luego multiplicar el total elegible por el porcentaje de insumos que califican. Para el caso específico del ICL en gasoil, se utilizan coeficientes y multiplicadores sobre un valor base (ej. 4,148 x 1.067 x 0,90 x 0,45 = 1,792). Además, un aspecto clave es que el 45% del monto del ICL detallado en la factura puede tomarse como pago a cuenta del IVA.

¿Cuál es el porcentaje del impuesto interno al combustible?

El porcentaje del impuesto interno al combustible ha variado significativamente a lo largo de la historia. Ha pasado por alícuotas del 24% (1996), para luego reducirse al 4% (desde 1996). A partir del 1 de enero de 2000, la alícuota general pasó a ser del 8% para el Art. 26, inc. a), mientras que para los incisos b) y c) del mismo artículo se estableció un 4%. Estas alícuotas han sido objeto de suspensiones y modificaciones por diversos decretos y leyes, como el Decreto N° 404/96, la Ley N° 25.239, y los Decretos N° 1035/00 y N° 108/01 que suspendieron su aplicación en ciertos períodos. La tabla en la sección anterior detalla esta evolución.

¿Qué es el ITC en una factura de combustible?

El ITC en una factura de combustible se refiere al Impuesto a la Transferencia de Combustibles, un tributo establecido en Argentina en 1967 mediante la Ley 17.597. Cuando aparece en una factura, representa la porción del impuesto que se ha aplicado sobre el combustible adquirido. En muchos casos, este monto o una parte de él (como el 45% del ICL) puede ser utilizado como crédito fiscal, permitiendo a los contribuyentes reducir su obligación de IVA, lo que lo convierte en un elemento importante para la contabilidad y la gestión fiscal de las empresas.

Conclusión

El Impuesto a la Transferencia de Combustibles (ITC) es mucho más que un simple porcentaje sobre el precio final del combustible; es una pieza fundamental de la estructura impositiva y económica de Argentina. Su compleja historia de alícuotas cambiantes, suspensiones y reintroducciones, así como su relación con otros impuestos como el IVA, demuestran la dinámica constante del marco fiscal. Entender cómo se calcula y qué implicaciones tiene, desde su origen en 1967 hasta las normativas más recientes, es crucial para empresas y consumidores por igual.

La capacidad de tomar una porción del ITC como crédito fiscal de IVA representa un alivio significativo para los contribuyentes, subrayando la importancia de una correcta facturación y un adecuado seguimiento de las normativas. En un entorno económico en constante evolución, mantenerse informado sobre las actualizaciones del ITC y demás impuestos relacionados con los combustibles no solo es una cuestión de cumplimiento, sino también una estrategia clave para una gestión financiera eficiente.

Si quieres conocer otros artículos parecidos a Impuesto a los Combustibles: Desentrañando el ITC puedes visitar la categoría Impuestos.