07/03/2023

Adquirir una vivienda es, para muchos, el sueño de una vida y la inversión más significativa que realizarán. Pero, ¿qué implica realmente un mortgage o hipoteca? ¿Y cuánto podrías esperar pagar mensualmente por una casa de, digamos, 300 mil o 600 mil dólares? La respuesta no es tan simple como un solo número, ya que depende de una compleja interacción de factores. En este artículo, desglosaremos todo lo que necesitas saber sobre los mortgages, desde sus componentes básicos hasta cómo calcular tus posibles pagos y qué otros costos debes considerar para asegurarte de que tu casa soñada sea realmente asequible.

El camino hacia la propiedad de vivienda está lleno de decisiones financieras importantes, y entender a fondo el concepto de mortgage es el primer paso crucial. No se trata solo del precio de la casa, sino de cómo ese precio se traduce en una obligación mensual que se ajusta a tu presupuesto y estilo de vida. Acompáñanos en este recorrido para desmitificar las hipotecas y equiparte con el conocimiento necesario para tomar la mejor decisión para tu futuro.

- ¿Qué es un Mortgage y Cómo Funciona?

- Factores Clave que Influyen en tu Cuota Mensual

- Cálculo de un Mortgage: Ejemplos Prácticos para 0,000 y 0,000

- Más Allá del Principal e Intereses: Otros Costos Esenciales

- Tipos de Mortgage: Conoce Tus Opciones

- ¿Cuánto Puedes Pagar Realmente? La Importancia de tu Presupuesto

- Consejos para Conseguir la Mejor Hipoteca

- Preguntas Frecuentes (FAQ)

¿Qué es un Mortgage y Cómo Funciona?

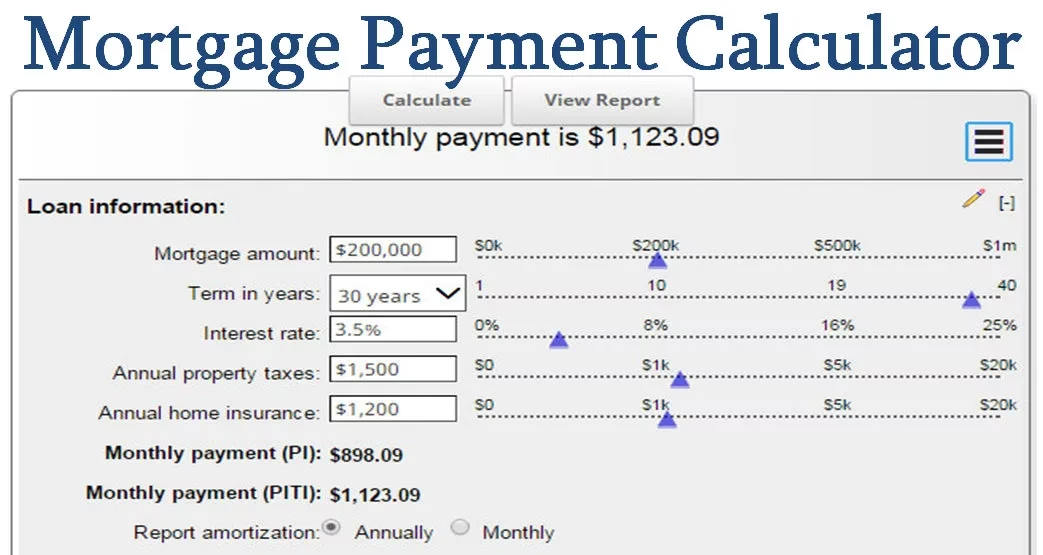

Un mortgage, o hipoteca, es un préstamo de gran envergadura que obtienes de un banco o institución financiera para comprar una propiedad. La propiedad en sí sirve como garantía del préstamo. Esto significa que, si no cumples con los pagos acordados, el prestamista tiene el derecho legal de tomar posesión de la propiedad (proceso conocido como ejecución hipotecaria o 'foreclosure'). La mayoría de los mortgages se pagan en cuotas mensuales durante un período determinado, que comúnmente es de 15 o 30 años.

Cada pago mensual de tu mortgage generalmente se compone de cuatro elementos principales, a menudo denominados el principio 'PITI':

- Principal (P): Es la parte del pago que se destina a reducir el saldo de tu préstamo. Al principio del préstamo, una porción menor de tu pago va al principal, pero esta proporción aumenta con el tiempo.

- Intereses (I): Es el costo de pedir dinero prestado. Al inicio de la hipoteca, la mayor parte de tu pago mensual se destina a cubrir los intereses.

- Impuestos (T): Se refiere a los impuestos sobre la propiedad (property taxes) que debes pagar al gobierno local. Estos impuestos se calculan como un porcentaje del valor tasado de tu propiedad y varían significativamente según la ubicación.

- Seguro (I): Incluye el seguro de propietario de vivienda (homeowner's insurance), que protege tu propiedad contra daños (incendios, robos, desastres naturales) y responsabilidades. Además, si tu pago inicial es inferior al 20% del valor de la vivienda, es probable que también debas pagar un seguro hipotecario privado (Private Mortgage Insurance o PMI), que protege al prestamista en caso de que incumplas con el préstamo.

Estos cuatro componentes se suelen agrupar en una única cuota mensual para tu comodidad, administrada por el prestamista o un tercero llamado 'servicer'. Comprender cada parte es fundamental para tener una visión clara de tu compromiso financiero.

Factores Clave que Influyen en tu Cuota Mensual

El cálculo de tu cuota mensual de mortgage es el resultado de varios factores interconectados. Entender cómo cada uno de ellos impacta tu pago es crucial para planificar tus finanzas.

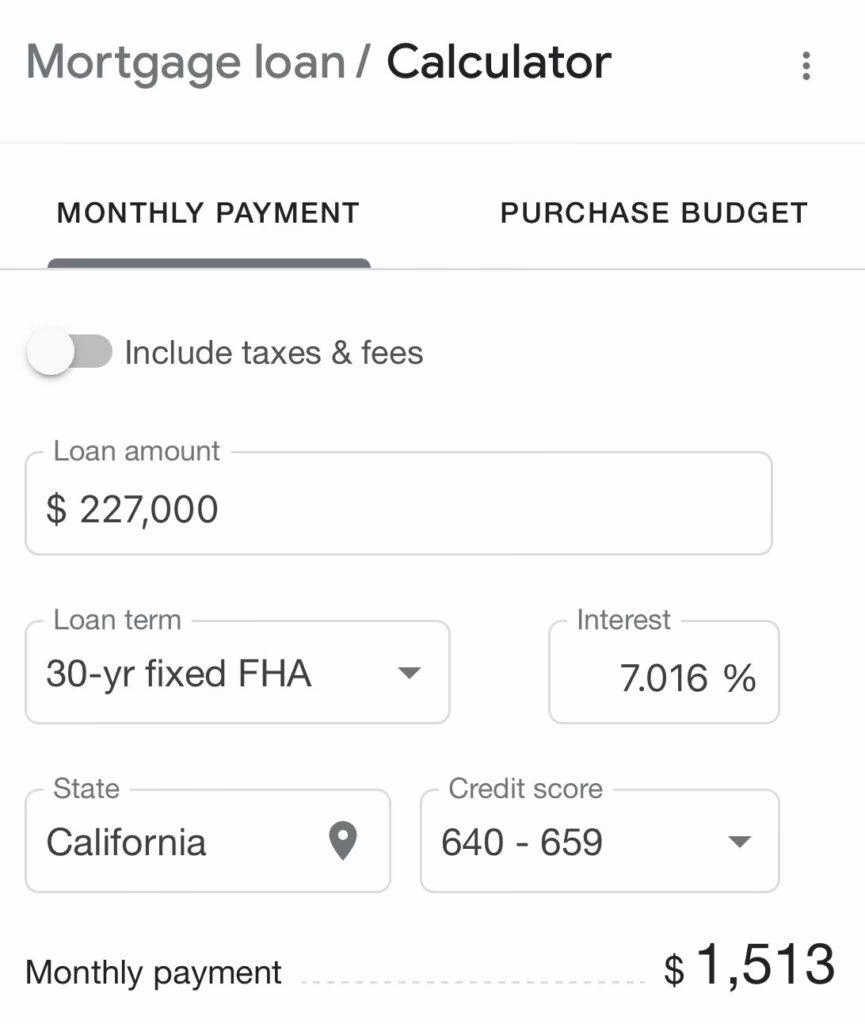

- Monto del Préstamo (Principal): Este es el factor más obvio. Cuanto mayor sea el monto que pidas prestado, mayor será tu pago mensual. El monto del préstamo es el precio de compra de la vivienda menos tu pago inicial.

- Tasa de Interés: La tasa de interés es el porcentaje que el prestamista te cobra por el dinero que te presta. Incluso una pequeña diferencia en la tasa de interés puede tener un impacto significativo en tu pago mensual y en el costo total del préstamo a lo largo de su vida. Las tasas de interés pueden ser fijas (permanecen iguales durante todo el plazo del préstamo) o ajustables (varían periódicamente).

- Plazo del Préstamo: El plazo es el número de años que tienes para pagar el préstamo. Los plazos más comunes son 15 o 30 años. Un plazo más corto (por ejemplo, 15 años) resultará en pagos mensuales más altos, pero pagarás menos intereses en total y liquidarás la hipoteca más rápido. Un plazo más largo (30 años) implica pagos mensuales más bajos, pero acumularás más intereses a lo largo del tiempo.

- Pagos Iniciales (Down Payment): El pago inicial es el dinero que aportas de tu propio bolsillo al momento de la compra. Un pago inicial más grande reduce el monto del préstamo, lo que a su vez disminuye tus pagos mensuales. Además, si tu pago inicial es del 20% o más, generalmente puedes evitar pagar el seguro hipotecario privado (PMI).

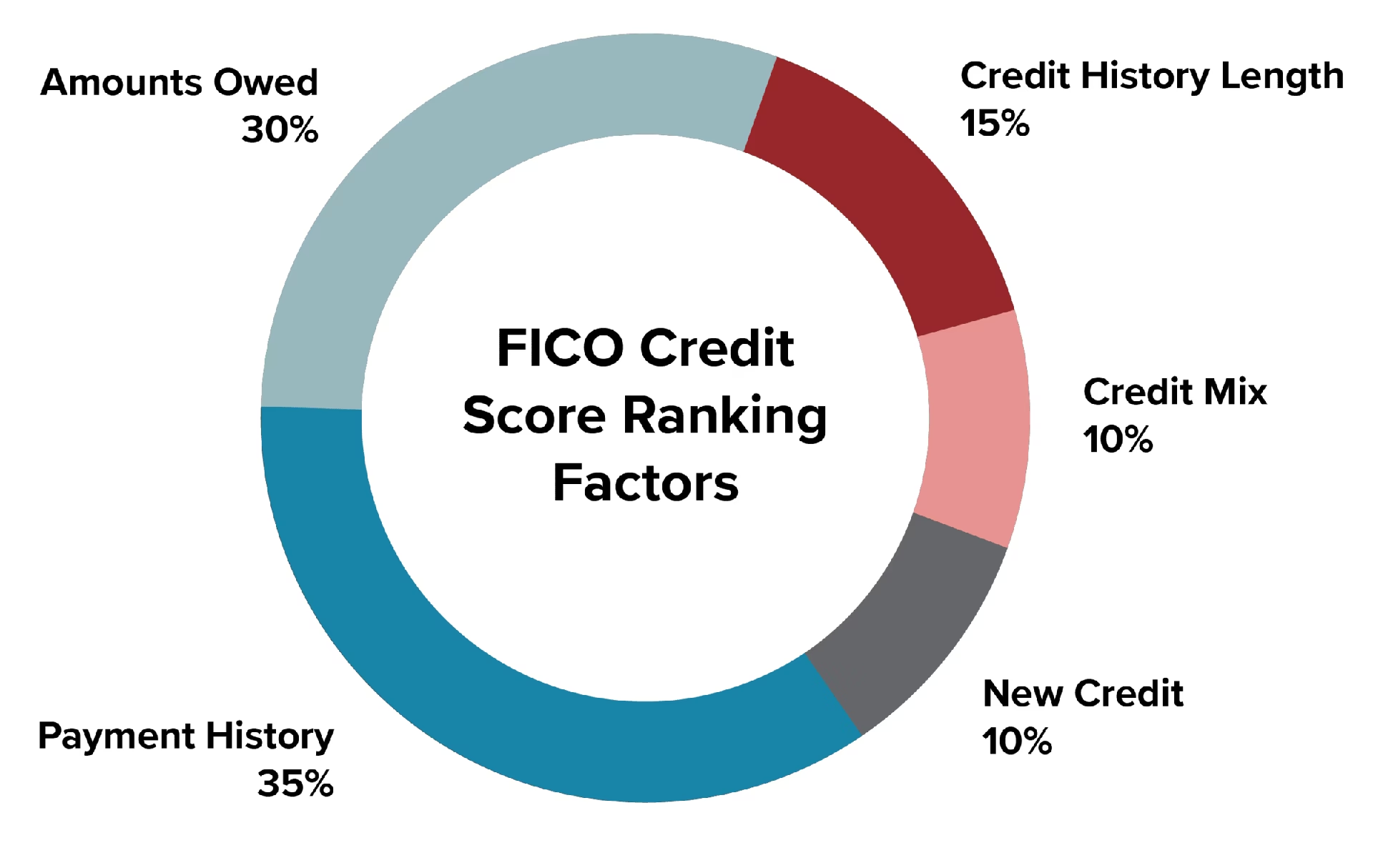

- Puntaje de Crédito: Tu puntaje de crédito (credit score) es un indicador de tu solvencia. Un puntaje de crédito alto (generalmente 620 o más, como se menciona en la información proporcionada) te califica para tasas de interés más bajas, lo que se traduce en pagos mensuales más reducidos. Los prestamistas evalúan tu historial crediticio para determinar el riesgo que asumen al prestarte dinero.

- Impuestos sobre la Propiedad: Los impuestos sobre la propiedad son obligatorios y pueden variar drásticamente de un lugar a otro. Se basan en el valor tasado de tu vivienda y la tasa impositiva local. Estos se suman a tu pago mensual.

- Seguro de Propietario de Vivienda: El costo del seguro de propietario de vivienda depende de la ubicación, el valor de la propiedad, la cobertura elegida y el historial de reclamaciones. También se incluye en tu pago mensual.

- Seguro Hipotecario Privado (PMI): Si tu pago inicial es inferior al 20% del precio de compra, la mayoría de los préstamos convencionales requerirán PMI. Este seguro protege al prestamista en caso de que dejes de pagar la hipoteca. El costo del PMI se añade a tu pago mensual hasta que alcances un cierto nivel de equidad en tu hogar.

Considerar todos estos factores es esencial para obtener una estimación precisa de tu futuro pago hipotecario.

Cálculo de un Mortgage: Ejemplos Prácticos para $300,000 y $600,000

Ahora, vamos a la pregunta central: ¿cuánto podría ser el mortgage de una casa de 300 mil o 600 mil dólares? Es fundamental recordar que estas cifras son estimaciones y variarán según los factores mencionados anteriormente. Para nuestros ejemplos, asumiremos una tasa de interés del 7% y un plazo de 30 años, con un pago inicial del 10%.

Ejemplo 1: Casa de $300,000

- Precio de la vivienda: $300,000

- Pago inicial (10%): $30,000

- Monto del préstamo (principal): $270,000

- Tasa de interés: 7.0% anual

- Plazo: 30 años (360 pagos)

Basándonos en estos datos, el pago mensual de principal e intereses sería aproximadamente de $1,796.85.

Ahora, agreguemos los otros componentes:

- Impuestos sobre la propiedad: Asumiremos un 1.2% anual del valor de la propiedad. ($300,000 * 0.012 = $3,600 anuales / 12 meses = $300 mensuales).

- Seguro de propietario de vivienda: Estimaremos $1,500 anuales ($125 mensuales).

- Seguro Hipotecario Privado (PMI): Dado que el pago inicial es del 10% (menos del 20%), el PMI sería necesario. Estimemos un 0.5% anual del monto del préstamo. ($270,000 * 0.005 = $1,350 anuales / 12 meses = $112.50 mensuales).

Estimación de Pago Mensual Total para una Casa de $300,000:

Principal e Intereses: $1,796.85

Impuestos sobre la Propiedad: $300.00

Seguro de Propietario: $125.00

PMI: $112.50

Total Mensual Estimado: $2,334.35

Ejemplo 2: Casa de $600,000

- Precio de la vivienda: $600,000

- Pago inicial (10%): $60,000

- Monto del préstamo (principal): $540,000

- Tasa de interés: 7.0% anual

- Plazo: 30 años (360 pagos)

Basándonos en estos datos, el pago mensual de principal e intereses sería aproximadamente de $3,593.70.

Ahora, agreguemos los otros componentes:

- Impuestos sobre la propiedad: Asumiremos un 1.2% anual del valor de la propiedad. ($600,000 * 0.012 = $7,200 anuales / 12 meses = $600 mensuales).

- Seguro de propietario de vivienda: Estimaremos $2,500 anuales ($208.33 mensuales).

- Seguro Hipotecario Privado (PMI): Dado que el pago inicial es del 10% (menos del 20%), el PMI sería necesario. Estimemos un 0.5% anual del monto del préstamo. ($540,000 * 0.005 = $2,700 anuales / 12 meses = $225 mensuales).

Estimación de Pago Mensual Total para una Casa de $600,000:

Principal e Intereses: $3,593.70

Impuestos sobre la Propiedad: $600.00

Seguro de Propietario: $208.33

PMI: $225.00

Total Mensual Estimado: $4,627.03

Es crucial utilizar calculadoras de hipotecas en línea y obtener cotizaciones reales de prestamistas, ya que estas estimaciones pueden variar significativamente. Los valores de los impuestos y seguros son altamente dependientes de la ubicación geográfica y las características específicas de la propiedad.

Más Allá del Principal e Intereses: Otros Costos Esenciales

Además del pago mensual del mortgage, es vital considerar otros costos asociados con la compra y el mantenimiento de una vivienda. Ignorar estos gastos puede llevar a sorpresas financieras desagradables y afectar tu capacidad para mantener tu hogar.

- Costos de Cierre (Closing Costs): Son los gastos que pagas el día del cierre de la compraventa. Pueden incluir honorarios de tasación, inspección, abogados, costos de originación del préstamo, seguro de título, tarifas de registro y más. Generalmente, oscilan entre el 2% y el 5% del monto del préstamo. Es un gasto único significativo que debes prever.

- Mantenimiento y Reparaciones: Una vez que eres propietario, eres responsable de todas las reparaciones y el mantenimiento. Esto puede incluir desde el mantenimiento regular del jardín hasta reparaciones inesperadas del techo, fontanería o electrodomésticos. Se recomienda apartar un porcentaje del valor de la vivienda anualmente para estos fines (por ejemplo, 1% al 3%).

- Servicios Públicos (Utilities): Los costos de electricidad, agua, gas, internet y recolección de basura pueden ser más altos de lo que esperas, especialmente en casas más grandes o menos eficientes energéticamente.

- Asociaciones de Propietarios (HOA Fees): Si la propiedad es parte de una comunidad con una Asociación de Propietarios, deberás pagar cuotas mensuales o anuales que cubren el mantenimiento de áreas comunes, servicios y comodidades.

- Mejoras del Hogar: Es posible que desees personalizar o mejorar tu nueva casa, lo que implicará costos adicionales que no están cubiertos por tu mortgage.

Estos gastos, aunque no forman parte directamente de tu cuota de mortgage, son una parte integral del costo de ser propietario y deben incluirse en tu planificación presupuestaria general.

Tipos de Mortgage: Conoce Tus Opciones

El mercado hipotecario ofrece una variedad de productos diseñados para diferentes necesidades y situaciones financieras. Conocer las opciones te permitirá elegir el préstamo que mejor se adapte a ti.

| Tipo de Mortgage | Descripción | Ventajas | Consideraciones |

|---|---|---|---|

| Convencional | Préstamos no garantizados por el gobierno. Ofrecen tasas fijas o ajustables. Requieren buen crédito y generalmente un pago inicial del 3% al 20%. | Tasas competitivas, flexibilidad en términos, se puede eliminar el PMI. | Requisitos de crédito más estrictos, PMI si el pago inicial es <20%. |

| FHA (Federal Housing Administration) | Préstamos asegurados por el gobierno federal. Diseñados para compradores con crédito menos que perfecto o pagos iniciales bajos (desde 3.5%). | Pagos iniciales bajos, requisitos de crédito más flexibles. | Requiere seguro de hipoteca (MIP) de por vida, que no se puede eliminar fácilmente. |

| VA (Veterans Affairs) | Préstamos garantizados por el Departamento de Asuntos de Veteranos para personal militar elegible, veteranos y cónyuges. | No requiere pago inicial, no hay PMI, tasas competitivas. | Solo para personal militar y veteranos elegibles, tarifa de financiación del VA. |

| USDA (U.S. Department of Agriculture) | Préstamos para áreas rurales elegibles, garantizados por el USDA. Dirigidos a compradores de ingresos bajos a moderados. | No requiere pago inicial, tasas competitivas, costos de cierre bajos. | Solo disponible en áreas rurales designadas, límites de ingresos, tarifa de garantía. |

| Jumbo | Préstamos que superan los límites de los préstamos convencionales (límites establecidos anualmente por la FHFA). Para propiedades de alto valor. | Permite financiar propiedades costosas. | Requisitos de crédito y reservas financieras más estrictos, tasas de interés potencialmente más altas. |

| Refinanciamiento | Reemplazar un mortgage existente con uno nuevo, a menudo para obtener una tasa de interés más baja, cambiar el plazo o retirar capital. | Puede reducir pagos mensuales, ahorrar intereses, acceder a efectivo. | Incurre en nuevos costos de cierre, puede extender el plazo total del préstamo. |

Cada tipo de préstamo tiene sus propias reglas y beneficios, y algunos prestamistas, como Veterans United, se especializan en servir a comunidades específicas, como la militar, ofreciendo productos y experiencia adaptados a sus necesidades.

¿Cuánto Puedes Pagar Realmente? La Importancia de tu Presupuesto

Una de las lecciones más importantes al buscar un mortgage es diferenciar entre cuánto te califican para pedir prestado y cuánto puedes permitirte pagar cómodamente. Los prestamistas y las calculadoras en línea te darán una cifra basada en tus ingresos y deudas, pero no consideran tu estilo de vida completo, tus objetivos financieros o tus gastos discrecionales.

Para determinar cuánto puedes pagar realmente, necesitas hacer un análisis honesto y detallado de tu presupuesto familiar:

- Ingresos Netos: Calcula tus ingresos después de impuestos y deducciones.

- Gastos Fijos: Identifica todos tus gastos mensuales ineludibles: deudas existentes (tarjetas de crédito, préstamos de automóviles, préstamos estudiantiles), seguros, suscripciones, etc.

- Gastos Variables: Considera tus gastos en alimentos, transporte, entretenimiento, ropa y cualquier otro gasto que fluctúe. Sé realista.

- Ahorros y Metas Financieras: ¿Estás ahorrando para la jubilación, la educación de tus hijos o un fondo de emergencia? Asegúrate de que el pago de la hipoteca no comprometa tus otras metas financieras.

Los expertos financieros a menudo sugieren que tu pago total de vivienda (PITI, más HOA si aplica) no debería exceder el 28% de tu ingreso bruto mensual. Además, tu relación deuda-ingreso total (incluyendo el pago de la hipoteca y todas las demás deudas) no debería superar el 36%. Estas son pautas generales, y tu situación personal puede permitirte o requerirte ser más conservador.

Enfócate en encontrar un mortgage que sea asequible para ti, no en el monto máximo para el que calificas. Un pago hipotecario que te ahoga financieramente puede llevar a un estrés indebido y a un desequilibrio en tu presupuesto. Tu hogar debe ser una fuente de alegría y seguridad, no de preocupación constante.

Consejos para Conseguir la Mejor Hipoteca

Obtener la hipoteca adecuada puede ahorrarte miles de dólares a lo largo de la vida del préstamo. Aquí tienes algunos consejos clave:

- Mejora tu Crédito: Un puntaje de crédito sólido es tu mejor aliado. Paga tus cuentas a tiempo, reduce tus deudas y evita abrir nuevas líneas de crédito antes de solicitar un mortgage.

- Ahorra para un Pago Inicial Grande: Cuanto más alto sea tu pago inicial, menor será el monto del préstamo y, potencialmente, menor será tu tasa de interés. También te ayuda a evitar el PMI.

- Compara Prestamistas: No te quedes con el primer prestamista que encuentres. Las tasas y tarifas varían. Aplica en línea para obtener cotizaciones de múltiples prestamistas (como se menciona en la información, algunas permiten bloquear tu tasa por 90 días). Esto te permite comparar ofertas y negociar.

- Entiende los Términos: Lee y comprende todos los documentos del préstamo. Si algo no está claro, pregunta. Asegúrate de entender la tasa de interés, los puntos, las tarifas de originación y cualquier cláusula especial.

- Considera tus Opciones de Plazo: Decide si un plazo de 15 o 30 años es más adecuado para tu situación. Un plazo más corto te ahorra intereses, pero requiere pagos mensuales más altos.

- Busca Asesoramiento: Si te sientes abrumado, considera consultar a un asesor financiero o a un profesional hipotecario independiente que pueda guiarte a través del proceso.

Preguntas Frecuentes (FAQ)

¿Puedo obtener un mortgage con un puntaje de crédito bajo?

Sí, es posible. Algunos préstamos, como los préstamos FHA, están diseñados para prestatarios con puntajes de crédito más bajos (a menudo desde 580 o 620, como se indica en la información). Sin embargo, es probable que se te ofrezcan tasas de interés más altas y que debas pagar un seguro hipotecario.

¿Es mejor una tasa de interés fija o ajustable?

Depende de tu situación. Una tasa fija ofrece estabilidad con el mismo pago mensual de principal e intereses durante toda la vida del préstamo. Una tasa ajustable (ARM) comienza con una tasa más baja que puede cambiar periódicamente. Las ARM pueden ser ventajosas si planeas vender la casa o refinanciar antes de que la tasa se ajuste, pero conllevan más riesgo.

¿Qué es el PMI y cómo puedo evitarlo?

El PMI (Private Mortgage Insurance) es un seguro que protege al prestamista si no pagas tu préstamo convencional y tu pago inicial es inferior al 20%. La mejor manera de evitarlo es realizar un pago inicial del 20% o más. En algunos casos, puedes solicitar la eliminación del PMI una vez que hayas acumulado suficiente equidad en tu hogar (generalmente cuando el saldo del préstamo alcanza el 80% o menos del valor original de la propiedad).

¿Qué son los costos de cierre y quién los paga?

Los costos de cierre son las tarifas asociadas con la finalización de la transacción de la hipoteca y la compra de la propiedad. Pueden incluir honorarios de abogados, costos de tasación, inspección, tarifas de originación del préstamo, seguro de título, entre otros. Tradicionalmente, el comprador paga la mayoría de estos costos, pero a veces el vendedor puede contribuir a ellos, o el prestamista puede ofrecer créditos para cubrir algunos de ellos.

¿Cómo puedo saber cuánto puedo calificar para un mortgage?

Puedes obtener una pre-aprobación de un prestamista, lo que implica una revisión de tu historial de crédito e ingresos para determinar el monto máximo que te prestarían. Sin embargo, recuerda que el monto para el que calificas no siempre es el monto que puedes pagar cómodamente. Siempre haz tu propio presupuesto detallado antes de comprometerte.

Comprender los entresijos de un mortgage es un paso fundamental hacia la realización de tu sueño de ser propietario. Al desglosar los costos, explorar las opciones de préstamo y, lo más importante, evaluar honestamente tu propia capacidad financiera, estarás en una posición sólida para tomar una decisión informada. Recuerda que cada situación es única, y lo que funciona para uno puede no funcionar para otro. Investiga, compara y busca asesoramiento profesional para asegurar que tu inversión en una casa sea una fuente de estabilidad y felicidad para los años venideros.

Si quieres conocer otros artículos parecidos a Mortgage: ¿Cuánto Pagarás por Tu Casa Soñada? puedes visitar la categoría Cálculos.