17/03/2025

En el dinámico mundo del comercio, comprender y gestionar el inventario es fundamental para la salud financiera de cualquier negocio. Una de las métricas más cruciales, aunque a menudo subestimada, es el valor del inventario final. Este indicador no solo te ayuda a optimizar los niveles de stock y reducir costos, sino que también es vital para determinar la rentabilidad, preparar informes financieros precisos y, en última instancia, impulsar tus ganancias. Un cálculo correcto del inventario final impacta directamente tu balance general y tus obligaciones fiscales.

Esta guía completa te sumergirá en el concepto del inventario final, su importancia y los diversos métodos para calcularlo con precisión. Exploraremos ejemplos prácticos y te brindaremos consejos para mantener un control de inventario exacto y sin estrés, sentando las bases para decisiones empresariales más inteligentes.

- ¿Qué es el Inventario Final?

- La Importancia de Calcular el Inventario Final

- Cómo Calcular el Inventario Final: Fórmulas y Métodos

- Tabla Comparativa de Métodos de Valuación de Inventario

- Ventajas y Desventajas del Inventario Final

- Preguntas Frecuentes (FAQ) sobre el Inventario Final

- ¿Cuál es la diferencia entre inventario inicial e inventario final?

- ¿Por qué es importante el costo de ventas para calcular el inventario final?

- ¿Puedo cambiar el método de valuación de inventario que uso?

- ¿Qué es la merma de inventario y cómo afecta el inventario final?

- ¿Es el inventario final siempre un activo en el balance general?

- ¿Cómo puedo asegurar la precisión de mi inventario final?

¿Qué es el Inventario Final?

El inventario final, también conocido como inventario de cierre, representa el valor total de los bienes que una empresa tiene disponibles para la venta al cierre de un período contable específico, como el final de un año fiscal o un mes determinado. Este valor incluye desde materias primas hasta productos terminados que aún no se han vendido. Es una herramienta contable esencial que ayuda a los minoristas y empresas a determinar su ingreso neto, a obtener financiamiento y a realizar verificaciones de stock precisas. El inventario final se registra en el balance general de la empresa, valorado a precio de mercado o a un costo menor, dependiendo del método de valuación utilizado.

En términos sencillos: si inicias un mes con mercancía valorada en $1,000 y vendes $600 en productos, tu inventario final sería de $400. Este valor no es solo un número; es un activo que refleja el capital inmovilizado en tus existencias.

La Importancia de Calcular el Inventario Final

El saldo de tu inventario final es mucho más que una cifra a monitorear al cierre del año. Es un método de valuación de inventario que debe considerarse a lo largo de todo el período contable. Aquí te presentamos cuatro razones clave por las que su cálculo es indispensable:

1. Conteo de Inventario Preciso

Realizar un conteo físico completo del inventario es la mejor manera de calcular el inventario final y comenzar el nuevo período con el pie derecho. Aunque contar cada producto en el almacén pueda parecer tedioso, garantiza que los productos en tus estantes coincidan con lo que está registrado en tus libros. Además, te permite identificar inventario oculto en rincones del almacén y descubrir tendencias operativas, como errores de recepción o mermas.

Por ejemplo, si el inventario final de tu línea de productos para el hogar se valora en $10,000, pero solo has contado $9,300 en tu almacén, tienes lo que se conoce como 'inventario fantasma'. Esto indica la necesidad de investigar la causa de la diferencia, que podría deberse a robos de empleados, fraude en devoluciones o hurtos. Un conteo de inventario preciso también ayuda a planificar tu presupuesto de compras. No tiene sentido invertir $20,000 en nuevo stock si tienes $15,000 en inventario sin vender. Evita depender de la intuición y ordenar existencias de seguridad excesivas si los productos vendibles ya están acumulándose; un almacén bien organizado puede mitigar este problema.

2. Cálculo del Ingreso Neto

El ingreso neto es una de las métricas financieras más importantes para cualquier negocio. Representa el dinero restante en tu cuenta bancaria después de cubrir todos los gastos (como salarios, impuestos y costos de producción) durante un período determinado, generalmente mostrado en un estado de resultados. Comparar el valor de tu inventario final con tu ingreso neto te permite evaluar si estás pagando demasiado por los bienes o subestimando el precio de tus productos.

Por ejemplo, si tu inventario final es de $50,000, pero tu ingreso neto es de solo $40,000, significa que tienes más dinero inmovilizado en inventario del que has generado en ventas. Esto podría indicar que estás pagando precios muy altos por tu stock. Considera negociar con tus proveedores o ajustar los precios de tus productos para lograr una mejor proporción entre el ingreso neto y el inventario final.

3. Información para Informes Futuros

Una vez que finaliza tu período contable, el inventario final registrado en tu balance general se convierte en el inventario inicial para el período siguiente. Si tus cálculos son incorrectos o si cambias constantemente de método de valuación, estarás sentando las bases para problemas financieros futuros. Por ejemplo, si tu inventario final para 2023 fue valorado en $50,000, esa cifra se listaría como tu inventario inicial para 2024. Al finalizar 2024, usarás ese inventario inicial para calcular el nuevo inventario final. Este proceso es mucho más sencillo y preciso si el inventario final del año anterior fue correcto.

4. Obtención de Financiamiento

Ya sea que busques capital adicional para adquirir más inventario o contratar nuevos empleados, los prestamistas querrán revisar tus estados financieros antes de aprobar cualquier solicitud de financiamiento. Los préstamos están diseñados para ayudar a las empresas a iniciar, superar períodos financieros difíciles y aprovechar oportunidades de crecimiento cuando el flujo de efectivo es limitado. Evitan que te unas al porcentaje de pequeñas empresas que cierran debido a una mala gestión del flujo de efectivo.

Una valoración precisa del inventario, los conteos de stock y los registros de ventas son clave para que los prestamistas obtengan una imagen fiel de tu negocio. Una gestión adecuada del inventario facilita los obstáculos financieros y les proporciona información sobre tu rentabilidad y el volumen de demanda. El inventario final es una métrica que los prestamistas examinan, ya que se considera un activo. Es más probable que estén dispuestos a financiar tu negocio —y en términos más favorables— si la empresa tiene una baja relación deuda-activos.

Cómo Calcular el Inventario Final: Fórmulas y Métodos

Conocer tu inventario final te otorga un mayor control sobre las decisiones financieras y relacionadas con el stock. Pero, ¿cómo se calcula? A continuación, te presentamos los métodos de valuación de inventarios más comunes. Es crucial recordar que, una vez que elijas un método, deberás mantenerlo consistentemente para evitar imprecisiones en tus informes financieros.

Fórmula Básica del Inventario Final

La forma más sencilla de calcular el inventario final es utilizando la siguiente fórmula:

Inventario inicial + Compras netas - Costo de bienes vendidos (COGS) = Inventario final

Por ejemplo, si tu inventario inicial estaba valorado en $10,000 y has invertido $5,000 en nuevas compras, tendrías un total de $15,000 en mercancía disponible. Si durante el mismo período has vendido productos por un valor de $12,000 (tu Costo de Ventas), tu inventario final sería de $3,000.

Método PEPS (Primero en Entrar, Primero en Salir)

El método PEPS (o FIFO, por sus siglas en inglés, First In, First Out) asume que los artículos más antiguos que compraste son los primeros en venderse. Este método es ampliamente utilizado por contadores, especialmente en períodos de estabilidad económica o para productos perecederos o de alta rotación, ya que refleja de manera más precisa el flujo físico de los bienes.

Para calcular el inventario final con PEPS, se valora el inventario restante con los costos de las compras más recientes.

Ejemplo PEPS:

Imagina que estás calculando el inventario final de tu tienda. Compraste 150 velas a $7 cada una. A mitad de año, un proveedor aumentó sus precios, y compraste otras 150 velas a su nuevo precio de $9. En total, adquiriste 300 velas con un costo total de $2,400.

Tu sistema de gestión de pedidos muestra que vendiste 130 velas al final del período contable. Según PEPS, las primeras 130 velas que vendiste son las que compraste a $7 cada una.

- Costo de Ventas (COGS): 130 velas * $7/vela = $910

Luego, utilizas la fórmula del inventario final:

- Inventario inicial (por ejemplo, $5,000) + Nuevas compras ($2,400) - COGS ($910) = Inventario final ($6,490)

Las velas restantes en inventario (300 - 130 = 170 velas) se valoran con los precios más recientes. En este caso, serían las 150 velas a $9 y 20 velas de las primeras a $7. Sin embargo, para la fórmula global, lo importante es el COGS.

Método UEPS (Último en Entrar, Primero en Salir)

El método UEPS (o LIFO, por sus siglas en inglés, Last In, First Out) es otra forma común de calcular el inventario final. Este método asume que los productos comprados más recientemente son los primeros en venderse. Es útil en entornos de alta inflación, ya que asocia los costos más recientes (y más altos) con los ingresos actuales, lo que puede resultar en un menor ingreso neto y, por lo tanto, en una menor carga fiscal.

Ejemplo UEPS:

Usando el mismo ejemplo de las velas:

- Compraste 150 velas a $7 y luego 150 velas a $9. Total 300 velas, costo $2,400.

- Vendiste 130 velas. Según UEPS, estas 130 velas vendidas son las que compraste más recientemente, es decir, a $9.

- Costo de Ventas (COGS): 130 velas * $9/vela = $1,170

Entonces, la fórmula del inventario final sería:

- Inventario inicial (por ejemplo, $5,000) + Nuevas compras ($2,400) - COGS ($1,170) = Inventario final ($6,230)

El inventario restante (170 velas) se valoraría con los costos más antiguos, lo que puede hacer que su valor contable sea menor.

Método del Costo Promedio Ponderado

El método del Costo Promedio Ponderado (WAC por sus siglas en inglés, Weighted Average Cost) se sitúa como un punto intermedio entre PEPS y UEPS. Asigna un costo promedio a cada unidad de inventario dividiendo el costo total de los bienes disponibles para la venta entre el número total de unidades disponibles. Este método es útil para negocios con productos de precio variable o aquellos donde es difícil rastrear unidades individuales, ya que suaviza las fluctuaciones de precio.

Ejemplo Costo Promedio Ponderado:

Continuando con el ejemplo de las velas:

- Costo total de compras: $2,400 (150 velas a $7 + 150 velas a $9)

- Número total de ítems comprados: 300 velas

- Costo Promedio por vela: $2,400 / 300 = $8 por vela

Si vendiste 130 velas a lo largo del año:

- Costo de Ventas (COGS): 130 velas * $8/vela = $1,040

Así, la fórmula del inventario final se vería así:

- Inventario inicial (por ejemplo, $5,000) + Nuevas compras ($2,400) - COGS ($1,040) = Inventario final ($6,360)

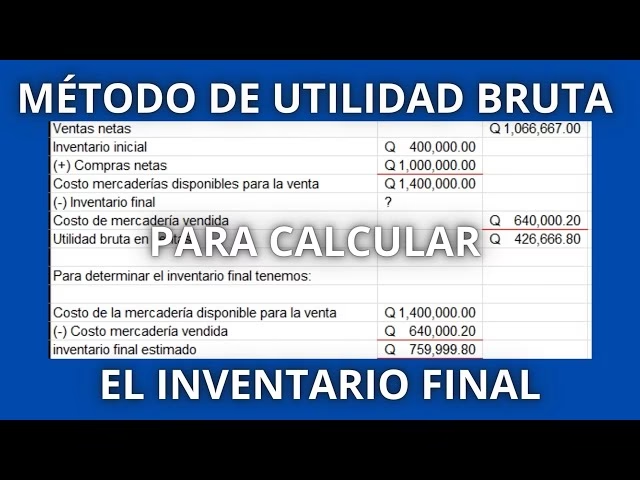

Método de la Utilidad Bruta

La utilidad bruta, también conocida como margen bruto, es el porcentaje de ganancia que obtendrás de cada producto después de restar el costo de producirlo. Este método se utiliza para estimar el inventario final, especialmente cuando no se dispone de un conteo físico o registros detallados de cada unidad vendida. Es útil para estimaciones rápidas o en situaciones de emergencia (como un incendio).

La fórmula para calcular el inventario final usando este método es:

- Costo de bienes disponibles para la venta: Inventario inicial + Compras netas

- Costo de bienes vendidos estimado: Ventas netas * (1 - Porcentaje de utilidad bruta)

- Inventario final: Costo de bienes disponibles para la venta - Costo de bienes vendidos estimado

Ejemplo Método de Utilidad Bruta:

Supongamos que tu inventario inicial fue de $20,000 y tus compras netas del período fueron de $15,000. Tus ventas netas ascendieron a $30,000, y sabes que tu porcentaje de utilidad bruta histórica es del 40% (lo que significa que el 60% de tus ventas es el costo).

- Costo de bienes disponibles para la venta: $20,000 + $15,000 = $35,000

- Costo de bienes vendidos estimado: $30,000 * (1 - 0.40) = $30,000 * 0.60 = $18,000

- Inventario final: $35,000 - $18,000 = $17,000

Método Minorista

Diseñado específicamente para tiendas que realizan verificaciones físicas de stock, el método minorista requiere algunas métricas clave antes de calcular el inventario final:

- Relación costo-precio de venta: (Costo / Precio de venta al público) * 100

- Costo de bienes disponibles para la venta: Costo del inventario inicial + Costo de los bienes comprados

- Costo de las ventas: Dólares ganados de las ventas * Relación costo-precio de venta

A partir de estos datos, el inventario final se calcula con esta fórmula:

Costo de bienes disponibles para la venta - Costo de las ventas = Inventario final

Ejemplo Método Minorista:

Imagina que tu inventario inicial a costo es de $50,000 y a precio de venta es de $80,000. Durante el período, tus compras a costo son $30,000 y a precio de venta son $50,000. Tus ventas totales fueron de $70,000.

- Inventario inicial a costo: $50,000

- Compras a costo: $30,000

- Inventario inicial a precio de venta: $80,000

- Compras a precio de venta: $50,000

- Ventas netas: $70,000

- Costo total de bienes disponibles para la venta: $50,000 (Inv. Inicial) + $30,000 (Compras) = $80,000

- Precio total de venta de bienes disponibles para la venta: $80,000 (Inv. Inicial) + $50,000 (Compras) = $130,000

- Relación costo-precio de venta: ($80,000 / $130,000) * 100 ≈ 61.54%

- Costo de las ventas: $70,000 (Ventas) * 0.6154 = $43,078

- Inventario final: $80,000 (Costo de bienes disponibles) - $43,078 (Costo de ventas) = $36,922

Cómo Calcular el Costo de Ventas (COGS)

El Costo de Ventas (COGS, por sus siglas en inglés), a veces conocido como costo de los bienes vendidos, es el costo directo involucrado en la producción o adquisición de los bienes o servicios que realmente vendes. Es crucial rastrear estos costos para asegurar que tu negocio siempre sea rentable.

La forma de calcular el COGS varía ligeramente si tu negocio vende bienes o servicios.

COGS para Bienes y Productos

Si compras bienes para vender y no mantienes stock permanente (inventario perpetuo), el cálculo es sencillo: Ingresos por ventas – Costo de los bienes vendidos = Utilidad bruta.

Sin embargo, si compras más bienes de los que vendes, necesitarás un ajuste para reflejar que aún posees algunos artículos. La fórmula es:

Costo de Ventas = Inventario inicial + Compras netas – Inventario final

Ejemplo COGS para Bienes:

Período 1:

- Compras: 500 artículos a $3 c/u = $1,500

- Ventas: 250 artículos a $5 c/u = $1,250

- Inventario final: 250 artículos restantes a $3 c/u = $750

Costo de Ventas = $0 (Inv. inicial) + $1,500 (Compras) - $750 (Inv. final) = $750

Esto significa que el costo de los 250 artículos vendidos fue de $750. La utilidad bruta sería $1,250 - $750 = $500.

Período 2:

El inventario final del Período 1 se convierte en el inventario inicial del Período 2.

- Inventario inicial: 250 artículos a $3 c/u = $750

- Compras: 200 artículos más a $3 c/u = $600

- Ventas: 300 artículos a $5 c/u = $1,500

- Inventario final: (250+200)-300 = 150 artículos a $3 c/u = $450

Costo de Ventas = $750 (Inv. inicial) + $600 (Compras) - $450 (Inv. final) = $900

Esto significa que el costo de los 300 artículos vendidos fue de $900. La utilidad bruta sería $1,500 - $900 = $600.

Los elementos típicos incluidos en el costo de ventas son las compras (ajustadas por inventario), la mano de obra directa, y los costos de envío y almacenamiento directamente relacionados con la venta.

COGS para Empresas de Servicios

Si vendes servicios en lugar de bienes, tu costo de ventas consistirá principalmente en la mano de obra (salarios o costos de subcontratistas). Aunque no tendrás inventario físico, podrías tener 'trabajo en curso' al final del período, que representa el trabajo aún no completado y, por lo tanto, no vendido o facturado.

La fórmula para servicios podría ser:

Costo de Ventas = Costo del tiempo dedicado a todos los servicios o proyectos (completos o incompletos) - Costo del tiempo dedicado a servicios o proyectos no vendidos (trabajo en curso)

Ejemplo COGS para Servicios:

- Proyectos vendidos: 5 proyectos por $1,250

- Horas trabajadas totales en todos los proyectos (completos e incompletos): 60 horas a $25/hora = $1,500

- Trabajo en curso (proyectos no vendidos): 20 horas a $25/hora = $500

Costo de Ventas = $1,500 (Costo total de horas) - $500 (Trabajo en curso) = $1,000

La utilidad bruta sería $1,250 - $1,000 = $250.

Tabla Comparativa de Métodos de Valuación de Inventario

| Método | Descripción | Ventajas | Desventajas | Ideal para |

|---|---|---|---|---|

| PEPS (FIFO) | Asume que los productos más antiguos son los primeros en venderse. El inventario final se valora con los costos más recientes. | Refleja el flujo físico real. Evita obsolescencia. Mayor utilidad bruta en inflación. | Mayor carga fiscal en inflación. | Productos perecederos, tecnología, alta rotación. |

| UEPS (LIFO) | Asume que los productos más recientes son los primeros en venderse. El inventario final se valora con los costos más antiguos. | Menor utilidad bruta y carga fiscal en inflación. Se ajusta a precios actuales. | No refleja el flujo físico real. Menor utilidad bruta en deflación. | Industrias con costos crecientes (inflación). |

| Costo Promedio Ponderado | Asigna un costo promedio a todas las unidades en inventario. Suaviza las fluctuaciones de precio. | Simple de aplicar. Estabiliza el costo de ventas y el inventario final. | No refleja el flujo físico. Menos preciso si hay grandes variaciones de precio. | Productos homogéneos, precios volátiles, sin seguimiento unitario. |

| Básico (Fórmula general) | Inventario inicial + Compras – Costo de bienes vendidos. | Muy sencillo. Útil para pequeños negocios o conteos manuales. | No considera el valor unitario de las compras. Requiere conocer el COGS. | Pequeños negocios con baja rotación. |

Ventajas y Desventajas del Inventario Final

Aunque cada método de valuación para obtener el inventario final sigue procesos distintos, en general todos presentan ventajas y desventajas comunes.

Ventajas del Inventario Final

Además de ayudarte a cumplir con las obligaciones fiscales, un inventario final preciso te permite tomar mejores decisiones estratégicas, entre otras ventajas:

- Brinda información relevante: Calcular el inventario final proporciona datos muy útiles para desarrollar estrategias de precios, elaborar presupuestos y evaluar la situación financiera general del negocio.

- Acceso a financiamiento: El inventario final suele ser una métrica clave al solicitar un préstamo comercial. Mantener registros precisos puede aumentar tus posibilidades de obtener financiamiento, ya que demuestra la salud y los activos de tu empresa.

- Optimización de costos: Conocer el valor exacto del inventario te ayuda a tomar decisiones informadas de compra y producción, lo cual evita el exceso de stock (que inmoviliza capital) o las pérdidas por desabasto (que resultan en ventas perdidas).

Desventajas del Inventario Final

A pesar de sus beneficios, el inventario final puede tener algunas limitaciones:

- Poco flexible: Una vez que adoptas un método de inventario final, no es recomendable cambiarlo entre períodos contables, ya que esto puede generar informes financieros inconsistentes e inexactos, dificultando la comparación y el análisis.

- Mayor carga administrativa: Para calcular el inventario final, especialmente con métodos como PEPS o UEPS, necesitas llevar registros detallados y precisos de cada entrada y salida, lo que puede incrementar la carga de trabajo y los costos administrativos.

- Propenso a errores: Si el inventario final no se calcula correctamente (por errores de conteo, omisiones o aplicación incorrecta de métodos), los datos de utilidades o pérdidas podrían distorsionarse significativamente, llevando a decisiones empresariales erróneas.

Preguntas Frecuentes (FAQ) sobre el Inventario Final

¿Cuál es la diferencia entre inventario inicial e inventario final?

El inventario inicial es el valor de los bienes disponibles al comienzo de un período contable, siendo el inventario final del período anterior. El inventario final es el valor de los bienes disponibles al cierre del período contable actual.

¿Por qué es importante el costo de ventas para calcular el inventario final?

El costo de ventas (COGS) es un componente esencial en la fórmula básica del inventario final (Inventario inicial + Compras - COGS = Inventario final). Representa el valor de la mercancía que ya no está en el inventario porque fue vendida, lo que permite determinar el valor de lo que queda.

¿Puedo cambiar el método de valuación de inventario que uso?

Aunque técnicamente es posible, no se recomienda cambiar de método de valuación de inventario con frecuencia. La contabilidad requiere consistencia para que los estados financieros sean comparables y precisos a lo largo del tiempo. Los cambios deben justificarse y revelarse en las notas a los estados financieros.

¿Qué es la merma de inventario y cómo afecta el inventario final?

La merma de inventario se refiere a la reducción de la cantidad de inventario debido a factores como robo, daño, obsolescencia o errores administrativos. Afecta el inventario final porque reduce la cantidad física de bienes disponibles, lo que debe reflejarse en el cálculo para mantener la precisión de los registros contables.

¿Es el inventario final siempre un activo en el balance general?

Sí, el inventario final se clasifica como un activo corriente en el balance general de una empresa, ya que representa bienes que se espera que se conviertan en efectivo (a través de ventas) en el corto plazo (generalmente dentro de un año).

¿Cómo puedo asegurar la precisión de mi inventario final?

Para asegurar la precisión, es fundamental realizar conteos físicos regulares (al menos una vez al año), implementar un sistema de inventario robusto (perpetuo si es posible), capacitar al personal en el manejo de inventario y auditar los registros periódicamente para identificar y corregir discrepancias.

Si quieres conocer otros artículos parecidos a Inventario Final: Cálculo y Métodos Esenciales puedes visitar la categoría Cálculos.