17/08/2023

El Impuesto Sobre la Renta (ISR) es uno de los tributos más importantes y complejos en cualquier sistema fiscal, impactando directamente en las finanzas personales y empresariales. Comprender cómo se calcula no solo es una obligación cívica, sino una herramienta fundamental para una planificación financiera efectiva. Aunque a menudo se habla de retenciones directas, como el 10% sobre la renta bruta, el cálculo real esconde capas de detalle que vale la pena explorar para entender cómo tus ingresos se transforman en tu contribución al erario público.

Este artículo desglosará el proceso de cálculo del ISR, partiendo del concepto de Renta Bruta y abordando las complejidades que van más allá de una simple retención porcentual. Desde las deducciones hasta las tablas progresivas, te guiaremos a través de los elementos esenciales que determinan tu obligación fiscal, permitiéndote tener una visión más clara de tus responsabilidades y derechos como contribuyente.

- ¿Qué es el Impuesto Sobre la Renta (ISR)?

- La Renta Bruta: El Punto de Partida del Cálculo

- La Retención del 10%: Un Caso Específico o un Adelanto

- Desgranando el Cálculo Complejo: Más Allá de la Retención

- Factores Clave que Influyen en tu ISR

- Ejemplo Ilustrativo de Cálculo del ISR

- La Importancia de Comprender tu Impuesto

- Preguntas Frecuentes (FAQ) sobre el ISR

- Conclusión

¿Qué es el Impuesto Sobre la Renta (ISR)?

El Impuesto Sobre la Renta es un tributo directo que grava los ingresos o utilidades obtenidos por personas físicas y morales (empresas) durante un período fiscal determinado, generalmente un año. Su propósito principal es financiar el gasto público y redistribuir la riqueza. La naturaleza de este impuesto es que se aplica sobre la "renta" o "ganancia" de un individuo o entidad, lo que implica que no se grava el capital en sí, sino lo que este genera o lo que se percibe por la actividad laboral o económica.

La complejidad del ISR radica en que no todos los ingresos se gravan de la misma manera, y no todos los gastos son deducibles. Las legislaciones fiscales de cada país establecen reglas específicas sobre qué se considera ingreso gravable, qué gastos se pueden restar, y cómo se aplican las tasas impositivas, que a menudo son progresivas, es decir, aumentan a medida que el ingreso es mayor.

La Renta Bruta: El Punto de Partida del Cálculo

Para entender cómo se calcula el ISR, el primer concepto fundamental es la Renta Bruta. Esta se refiere al monto total de ingresos que una persona o entidad ha percibido antes de aplicar cualquier deducción, exención o retención. Es, en esencia, la suma de todo lo que has ganado o ingresado por tus actividades económicas durante un período fiscal.

- Para asalariados: La renta bruta sería tu salario antes de cualquier descuento por impuestos, seguridad social, etc. Incluye sueldos, comisiones, bonos, y cualquier otra prestación económica.

- Para profesionales independientes o empresarios: La renta bruta son todos los ingresos generados por la venta de bienes o servicios, sin restar aún los costos de producción o los gastos operativos.

- Para arrendadores: La renta bruta serían los ingresos totales recibidos por el alquiler de propiedades, antes de restar gastos como mantenimiento, impuestos prediales, etc.

Es sobre esta Renta Bruta que, en ciertos contextos o para ciertos tipos de ingresos, se aplica una retención inicial. Por ejemplo, en el caso que nos ocupa, se menciona una retención del 10% sobre este monto total. Esta retención es un pago provisional o un adelanto del impuesto que, en muchos casos, se deberá ajustar al final del ejercicio fiscal.

La Retención del 10%: Un Caso Específico o un Adelanto

Cuando se habla de una retención del 10% sobre la Renta Bruta, es crucial entender su contexto. Esta no suele ser la tasa final del ISR para todos los contribuyentes o todos los tipos de ingresos, sino más bien:

- Una Retención a Cuenta: En muchos sistemas fiscales, ciertas entidades (como empresas que pagan a proveedores de servicios profesionales, o inquilinos que pagan alquileres a personas físicas) están obligadas a retener un porcentaje del pago total. Este porcentaje (como el 10%) es un adelanto del ISR que el receptor del ingreso deberá pagar. El monto retenido se entrega directamente a la autoridad fiscal en nombre del contribuyente.

- Aplicable a Ingresos Específicos: El 10% podría ser una tasa fija para ingresos muy específicos, como ciertos tipos de intereses, dividendos o regalías, o para pagos a no residentes.

- Un Ejemplo Simplificado: En algunos casos, se utiliza como un ejemplo didáctico para ilustrar el concepto de gravamen sobre la renta bruta, aunque el cálculo final sea más complejo.

Es importante destacar que, para la mayoría de las personas, especialmente asalariados con ingresos regulares o empresarios con operaciones complejas, el cálculo final del ISR involucra muchos más pasos que una simple retención del 10%. La retención es un mecanismo para asegurar el cumplimiento fiscal y distribuir la carga impositiva a lo largo del año, pero rara vez representa la totalidad de la obligación fiscal.

Desgranando el Cálculo Complejo: Más Allá de la Retención

Una vez establecida la Renta Bruta y comprendida la naturaleza de una retención inicial, el camino hacia el cálculo del ISR definitivo implica varios pasos cruciales. Aquí es donde la complejidad del sistema fiscal se hace evidente, y donde una buena planificación puede marcar la diferencia.

El Papel Crucial de las Deducciones y Exenciones

Después de determinar la Renta Bruta, el siguiente paso fundamental es restar las deducciones y exenciones permitidas por la ley. Las deducciones son gastos autorizados que disminuyen la base sobre la cual se calcula el impuesto, mientras que las exenciones son ingresos que, por su naturaleza o por disposición legal, no están sujetos al pago de ISR.

- Deducciones Autorizadas: Son gastos directamente relacionados con la generación del ingreso. Para un profesional, podrían ser gastos de oficina, materiales, transporte. Para un arrendador, el mantenimiento de la propiedad.

- Deducciones Personales: Muchos sistemas fiscales permiten deducir ciertos gastos personales que no están directamente relacionados con la actividad económica, pero que buscan aliviar la carga de los contribuyentes. Ejemplos comunes incluyen gastos médicos, hospitalarios, funerarios, intereses de créditos hipotecarios, donativos a instituciones autorizadas, y colegiaturas o gastos educativos.

- Exenciones: Son ingresos que la ley decide no gravar. Podrían ser herencias, ciertos seguros, indemnizaciones por riesgo de trabajo, o en algunos casos, una parte del aguinaldo o primas vacacionales hasta cierto límite.

La resta de estas deducciones y exenciones es vital porque reduce el monto sobre el cual se aplicará la tasa de impuesto, resultando en un menor ISR a pagar.

De la Renta Bruta a la Base Imponible

Una vez que a la Renta Bruta se le han restado todas las deducciones y exenciones permitidas, el resultado es lo que se conoce como la Base Imponible o Renta Gravable. Este es el monto neto sobre el cual se aplicará la tasa o tarifa del impuesto. Es el corazón del cálculo, ya que representa la capacidad contributiva real del individuo o entidad, según lo define la ley.

Fórmula simplificada: Renta Bruta - Deducciones - Exenciones = Base Imponible

Es crucial que los contribuyentes lleven un registro meticuloso de todos sus ingresos y gastos deducibles, respaldados por la documentación adecuada (facturas, recibos), para poder determinar correctamente su Base Imponible y evitar problemas con la autoridad fiscal.

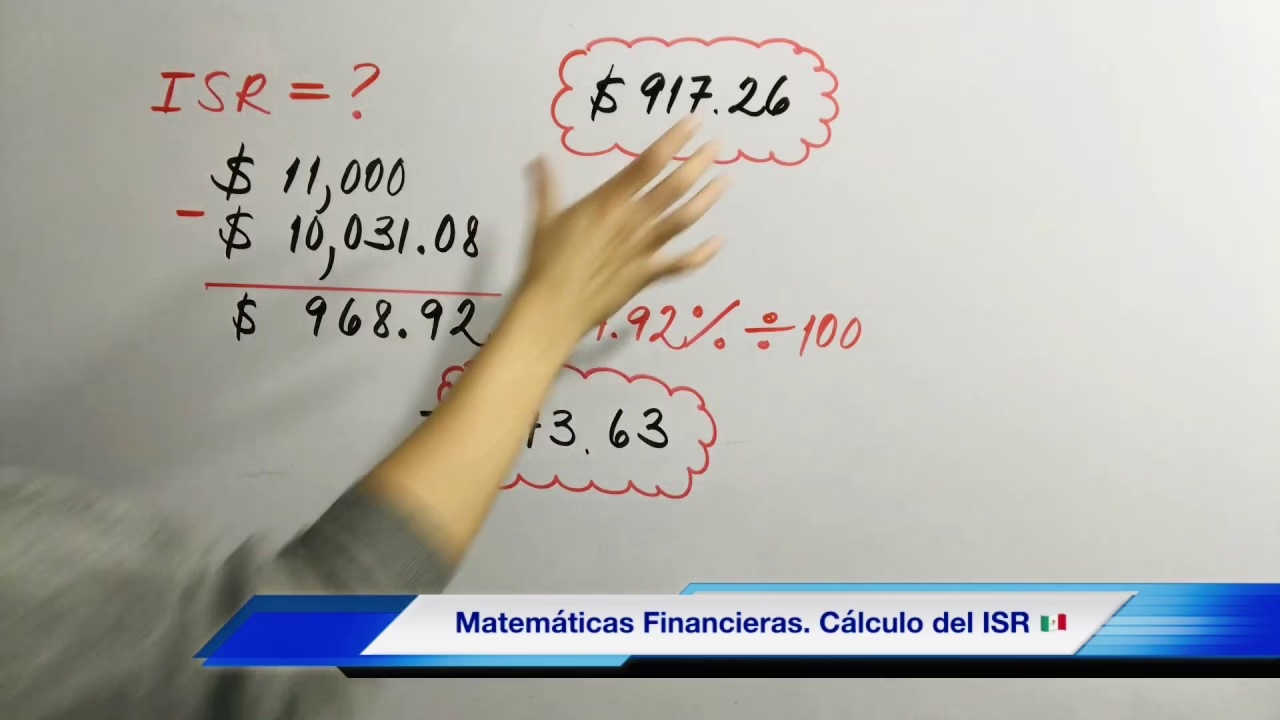

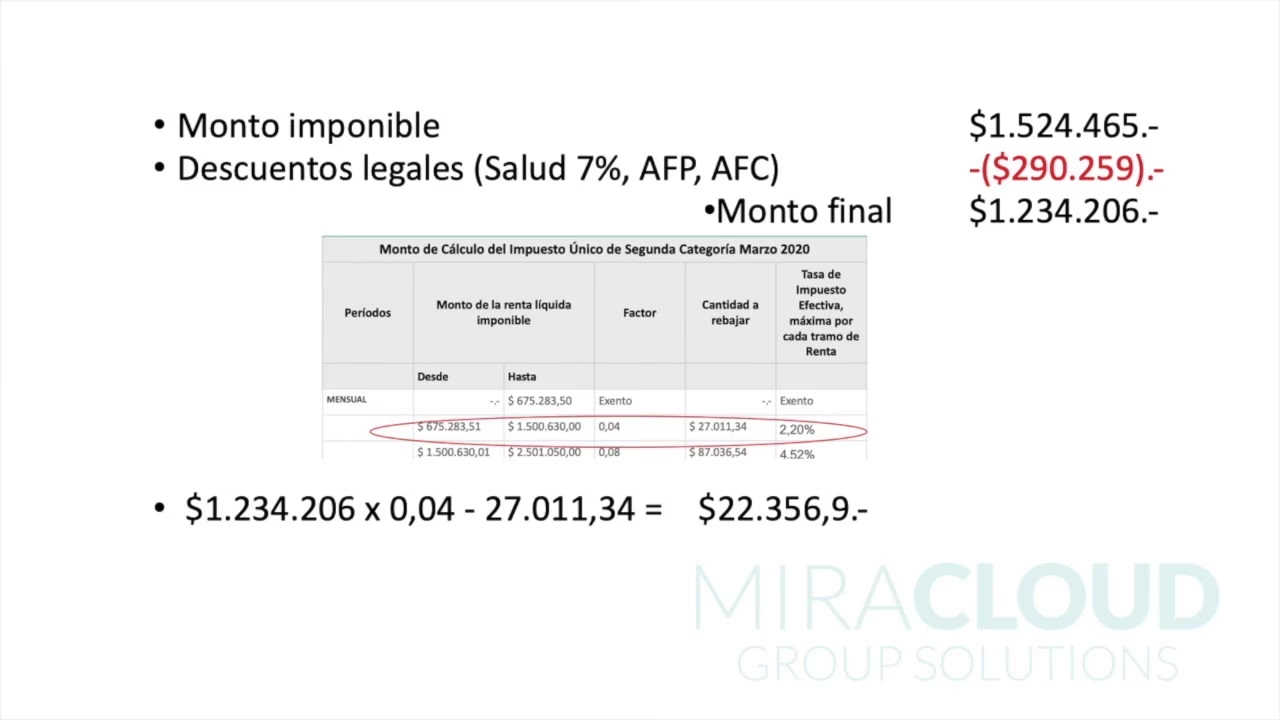

Las Tablas Progresivas: Impuesto por Tramos

La mayoría de los sistemas de ISR para personas físicas operan bajo un esquema de Tablas Progresivas (o tarifas progresivas). Esto significa que la tasa de impuesto no es fija, sino que aumenta a medida que la Base Imponible es mayor. La Base Imponible se divide en "tramos" o "rangos", y a cada tramo se le aplica una tasa marginal diferente. El impuesto total es la suma de los impuestos calculados en cada tramo.

Por ejemplo, una tabla progresiva podría verse así (ejemplo hipotético):

| Límite Inferior | Límite Superior | Cuota Fija | Porcentaje (Tasa Marginal) |

|---|---|---|---|

| $0 | $10,000 | $0 | 1.92% |

| $10,001 | $20,000 | $192 | 6.40% |

| $20,001 | $40,000 | $832 | 10.88% |

| $40,001 | $60,000 | $3,008 | 16.00% |

| $60,001 | En adelante | $6,208 | 21.36% |

Para calcular el impuesto usando una tabla progresiva, se ubica la Base Imponible en el tramo correspondiente, se resta el límite inferior de ese tramo a la Base Imponible, el resultado se multiplica por el porcentaje del tramo, y a eso se le suma la cuota fija del tramo. Este método asegura que quienes tienen mayores ingresos contribuyan proporcionalmente más al gasto público.

Créditos Fiscales y Otros Ajustes

Finalmente, al impuesto calculado según las tablas, se le pueden restar diversos créditos fiscales o subsidios que la ley contemple. Un crédito fiscal es una cantidad que se resta directamente del impuesto a pagar, no de la base imponible. Por ejemplo, algunos países ofrecen créditos por inversión en ciertos sectores, por dependientes económicos, o por ciertos tipos de energía renovable. También es aquí donde se restaría el monto de las Retenciónes que ya se hicieron a lo largo del año (como el 10% mencionado inicialmente), para determinar el monto final a pagar o, en su caso, el saldo a favor.

Fórmula general: Impuesto calculado - Créditos Fiscales - Retenciones = ISR a Pagar (o Saldo a Favor)

Factores Clave que Influyen en tu ISR

Además de los conceptos ya mencionados, diversos factores personales y económicos pueden influir significativamente en el cálculo de tu Impuesto Sobre la Renta:

- Tipo de Ingreso: No es lo mismo ser asalariado que tener ingresos por honorarios, arrendamiento, actividad empresarial o intereses. Cada tipo de ingreso puede tener reglas específicas de deducción y tasas aplicables.

- Situación Familiar: En muchos países, tener dependientes económicos (hijos, padres) o estar casado puede otorgar beneficios fiscales o deducciones adicionales.

- Reglas Específicas del País: La legislación fiscal es territorial. Lo que es deducible en un país puede no serlo en otro, y las tasas impositivas varían ampliamente. Siempre es fundamental consultar la normativa local.

- Inversiones y Patrimonios: Los ingresos derivados de inversiones (ganancias de capital, dividendos, intereses) suelen tener un tratamiento fiscal particular, a veces con tasas fijas separadas de la tabla progresiva general.

Ejemplo Ilustrativo de Cálculo del ISR

Para consolidar la información, veamos un par de ejemplos simplificados. El primero, aplicando la retención del 10%, y el segundo, un cálculo más completo con deducciones y tabla progresiva.

Ejemplo 1: Retención Simplificada del 10%

Supongamos que un profesional independiente cobra $15,000 por un servicio y, por ley, se le debe aplicar una retención del 10% sobre la Renta Bruta.

- Renta Bruta: $15,000

- Retención (10% de $15,000): $1,500

- Monto Neto a Recibir: $15,000 - $1,500 = $13,500

En este caso, los $1,500 son enviados directamente por quien paga el servicio a la autoridad fiscal. Este monto se considera un pago provisional del ISR del profesional y se restará del impuesto anual total que este deba determinar.

Ejemplo 2: Cálculo con Deducciones y Tabla Progresiva

Consideremos a una persona física con los siguientes datos anuales:

- Ingreso Bruto Anual: $200,000

- Gastos Deducibles Autorizados: $30,000

- Deducciones Personales (médicos, educativos): $20,000

- Retenciones de ISR ya efectuadas (por su empleador o por terceros): $15,000

| Concepto | Monto | Descripción |

|---|---|---|

| Ingreso Bruto Anual | $200,000 | Sueldos, honorarios, etc. |

| (-) Gastos Deducibles Autorizados | $30,000 | Relacionados con la actividad económica. |

| (-) Deducciones Personales | $20,000 | Gastos médicos, educativos, etc. |

| (=) Base Imponible | $150,000 | $200,000 - $30,000 - $20,000 |

| Aplicación de Tabla Progresiva (ejemplo hipotético) | ||

| Base Imponible: $150,000 | Ubicamos $150,000 en el tramo de $100,001 a $200,000 (ejemplo) | |

| Límite Inferior del Tramo | $100,000 | |

| Excedente del Límite Inferior | $50,000 | $150,000 - $100,000 |

| Porcentaje Aplicable al Excedente (ej. 20%) | $10,000 | $50,000 * 0.20 |

| Cuota Fija del Tramo (ej. $12,000) | $12,000 | |

| (=) Impuesto Calculado (ISR Anual) | $22,000 | $10,000 + $12,000 |

| (-) Retenciones de ISR ya efectuadas | $15,000 | Lo que ya se ha pagado a cuenta. |

| (=) ISR a Pagar (o Saldo a Favor) | $7,000 | $22,000 - $15,000. Este es el monto final a pagar. |

Este ejemplo demuestra cómo las deducciones y la aplicación de una tabla progresiva pueden llevar a un resultado final muy diferente de una simple retención inicial.

La Importancia de Comprender tu Impuesto

Entender cómo se calcula el Impuesto Sobre la Renta es más que una simple curiosidad; es una parte esencial de la alfabetización financiera. Te permite:

- Planificar Mejor tus Finanzas: Al conocer tu obligación fiscal, puedes presupuestar de manera más efectiva y evitar sorpresas.

- Optimizar tus Deducciones: Identificar y aprovechar todas las deducciones y créditos fiscales a los que tienes derecho puede significar un ahorro considerable.

- Evitar Sanciones: El desconocimiento no exime de responsabilidad. Comprender el ISR te ayuda a cumplir con tus obligaciones a tiempo y evitar multas o recargos.

- Tomar Decisiones Informadas: Ya sea al aceptar una oferta de trabajo, iniciar un negocio o realizar una inversión, entender las implicaciones fiscales te permite tomar decisiones más acertadas.

Preguntas Frecuentes (FAQ) sobre el ISR

¿Quién debe pagar el ISR?

Generalmente, cualquier persona física o moral que obtenga ingresos gravables en un país está obligada a pagar el ISR, ya sea como asalariado, profesional independiente, empresario, arrendador, o por cualquier otra actividad económica que genere renta.

¿Qué diferencia hay entre una retención y el pago final del ISR?

Una retención es un pago provisional o un adelanto del impuesto que se realiza a lo largo del año (mensual, quincenal, etc.), generalmente por un tercero (empleador, cliente). El pago final del ISR se determina al cierre del ejercicio fiscal (anual), cuando se calcula el impuesto total debido, restando todas las deducciones, créditos y las retenciones ya efectuadas. Si las retenciones fueron mayores al impuesto final, el contribuyente tiene un saldo a favor; si fueron menores, debe pagar la diferencia.

¿Qué pasa si mis retenciones son mayores a mi impuesto final?

Si las retenciones que te fueron practicadas a lo largo del año superan el monto total de tu ISR anual calculado, tendrás un "saldo a favor". Este saldo a favor puede ser solicitado como devolución a la autoridad fiscal o, en algunos casos, aplicado como pago para futuros impuestos.

¿Puedo reducir mi ISR?

Sí, de manera legal. La forma principal de reducir el ISR es a través de la aplicación de todas las deducciones y créditos fiscales a los que tengas derecho según la ley de tu país. Esto incluye gastos médicos, educativos, aportaciones a planes de retiro, intereses de créditos hipotecarios, entre otros. Es fundamental conservar la documentación comprobatoria de todos estos gastos.

¿Dónde puedo obtener información específica de mi país sobre el ISR?

La información más precisa y actualizada sobre el Impuesto Sobre la Renta en tu país se encuentra en el sitio web oficial de la autoridad fiscal o de hacienda de tu nación. También puedes consultar a contadores públicos o asesores fiscales especializados, quienes te brindarán orientación personalizada según tu situación específica.

Conclusión

El cálculo del Impuesto Sobre la Renta es un proceso que va mucho más allá de una simple retención porcentual sobre la Renta Bruta. Involucra la comprensión de conceptos como deducciones, exenciones, la determinación de la Base Imponible y la aplicación de tablas progresivas. Dominar estos elementos te empodera como contribuyente, permitiéndote no solo cumplir con tus obligaciones, sino también optimizar tu situación fiscal. Te animamos a mantenerte informado y, si tu situación es compleja, buscar siempre el consejo de un profesional para asegurar una correcta y eficiente gestión de tus impuestos.

Si quieres conocer otros artículos parecidos a Calculando el Impuesto Sobre la Renta: Guía Esencial puedes visitar la categoría Impuestos.