10/02/2024

En el vasto universo de la contabilidad y las finanzas personales o empresariales, el Impuesto a las Ganancias emerge como uno de los gravámenes más significativos y de mayor impacto. Como su nombre lo sugiere, se trata de un tributo que recae directamente sobre las ganancias, ingresos o rendimientos que una persona física o una empresa obtiene a lo largo de un período fiscal determinado. Comprender su funcionamiento no solo es una obligación legal, sino una herramienta fundamental para una planificación financiera eficiente y para asegurar el cumplimiento de las normativas vigentes.

A pesar de su omnipresencia, no todas las personas o entidades se encuentran obligadas a su pago. La legislación establece un umbral, conocido como el mínimo no imponible, que actúa como un filtro inicial. Este valor, junto con una serie de deducciones personales y específicas permitidas por ley (como las relacionadas con personas a cargo o ciertos gastos), determina si un contribuyente debe o no tributar, y en qué medida. Es crucial recordar que estas cifras y condiciones pueden experimentar variaciones significativas debido a decisiones gubernamentales, reflejando así la dinámica de la política económica y fiscal de un país.

- ¿Qué es el Impuesto a las Ganancias y por qué es fundamental?

- ¿Quiénes están alcanzados por este impuesto?

- Componentes Clave: Mínimo No Imponible y Deducciones

- ¿Cómo se Calcula el Impuesto a las Ganancias? Un Proceso Detallado

- El Impuesto a las Ganancias desde la Perspectiva Contable

- Desafíos y Consideraciones Actuales

- Preguntas Frecuentes (FAQ)

- ¿Quiénes son considerados "cargas de familia" a los fines de la deducción?

- ¿Qué diferencia hay entre "ganancia bruta" y "ganancia neta" en el contexto del impuesto?

- ¿Puedo deducir los gastos de alquiler de vivienda?

- ¿Qué es un "año fiscal" y por qué es importante?

- ¿Qué pasa si no presento mi declaración jurada a tiempo?

- ¿Para qué sirve la AFIP en este contexto?

¿Qué es el Impuesto a las Ganancias y por qué es fundamental?

El Impuesto a las Ganancias es un tributo directo, lo que significa que grava de forma inmediata la manifestación de riqueza, en este caso, la obtención de rentas o beneficios. Su propósito principal es la recaudación de fondos para el Estado, que luego son destinados a financiar servicios públicos esenciales como la educación, la salud, la seguridad, la infraestructura y los programas sociales. Más allá de la mera recaudación, este impuesto cumple un rol importante en la redistribución de la riqueza, al ser a menudo de carácter progresivo, es decir, quienes más ganan, proporcionalmente más contribuyen.

Desde una perspectiva contable, su correcta determinación y registro son vitales para la transparencia y la salud financiera de cualquier entidad. Para las empresas, el impuesto a las ganancias es una de las partidas más relevantes en sus estados financieros, afectando directamente la rentabilidad neta. Para las personas, incide directamente en su capacidad de consumo y ahorro, convirtiéndose en un factor determinante en su economía personal o familiar.

¿Quiénes están alcanzados por este impuesto?

La aplicación del Impuesto a las Ganancias varía sustancialmente según la naturaleza del contribuyente, distinguiendo principalmente entre personas físicas y personas jurídicas.

Personas Físicas

Incluye a individuos, sucesiones indivisas y, en algunos casos, a ciertos tipos de sociedades o fideicomisos que la ley equipara a personas físicas. Dentro de esta categoría, encontramos a:

- Trabajadores en relación de dependencia: Aquellos que perciben un salario por su trabajo. Para ellos, el impuesto suele ser retenido directamente por el empleador (agente de retención) mes a mes, aunque deben realizar una declaración anual si superan ciertos umbrales o si tienen otras fuentes de ingresos.

- Trabajadores autónomos y profesionales: Individuos que ejercen una actividad por cuenta propia, como médicos, abogados, consultores, comerciantes, etc. Ellos son responsables de calcular y pagar el impuesto directamente, generalmente mediante anticipos.

- Jubilados y pensionados: Sus haberes también pueden estar sujetos al impuesto si superan los mínimos establecidos.

- Rentistas: Aquellos que obtienen ingresos por alquileres de propiedades, intereses de inversiones, dividendos, entre otros.

Para las personas físicas, es fundamental el concepto de fuente, que clasifica las ganancias según su origen (por ejemplo, ganancias de primera categoría por alquileres, de segunda por capital, de tercera por actividades empresariales y de cuarta por trabajo personal).

Personas Jurídicas

Se refiere a empresas, sociedades anónimas, sociedades de responsabilidad limitada, cooperativas, fundaciones y otras entidades legalmente constituidas. Para ellas, el impuesto grava la totalidad de sus ganancias netas obtenidas de cualquier fuente dentro del país y, en muchos casos, también las obtenidas en el exterior (principio de renta mundial).

Las personas jurídicas tienen un tratamiento más uniforme en cuanto a la determinación de la base imponible y las alícuotas, aunque pueden aplicar deducciones específicas relacionadas con su actividad económica.

Componentes Clave: Mínimo No Imponible y Deducciones

Dos elementos cruciales en la mecánica del Impuesto a las Ganancias son el mínimo no imponible y las deducciones permitidas. Ambos actúan para reducir la base sobre la cual se calcula el impuesto, aliviando la carga fiscal de los contribuyentes.

El Mínimo No Imponible: Un Umbral Crucial

El mínimo no imponible es una cantidad de dinero que la ley considera indispensable para la subsistencia del contribuyente y, por lo tanto, no está sujeta al pago del impuesto. Si los ingresos anuales de una persona no superan este monto, no deberá pagar el Impuesto a las Ganancias. Este valor es establecido y actualizado periódicamente por el gobierno, generalmente a través de la autoridad fiscal (como la AFIP en Argentina), y su modificación tiene un impacto directo en la cantidad de contribuyentes alcanzados y en la recaudación total.

Las Deducciones Permitidas: Reduciendo tu Base Imponible

Las deducciones son gastos o conceptos que la ley permite restar de la ganancia bruta del contribuyente, antes de aplicar las escalas del impuesto. Su objetivo es reconocer ciertos gastos necesarios o situaciones personales que afectan la capacidad contributiva del individuo. Es fundamental contar con los comprobantes que respalden cada una de estas deducciones.

Algunas de las deducciones más comunes para personas físicas incluyen:

- Cargas de Familia: Se refiere a la posibilidad de deducir un monto fijo por cada familiar a cargo, como hijos menores de edad o incapacitados para el trabajo, cónyuge o conviviente, siempre que no tengan ingresos propios superiores a un determinado mínimo.

- Deducción Especial: Es una deducción adicional que se aplica a ciertas categorías de ingresos, como los salarios o las ganancias de profesionales, buscando reconocer los gastos inherentes a la actividad.

- Cuotas Médico-Asistenciales: Los pagos a empresas de medicina prepaga o a obras sociales pueden ser deducibles hasta un cierto porcentaje o límite.

- Intereses de Créditos Hipotecarios: Los intereses pagados por préstamos destinados a la compra o construcción de vivienda pueden ser deducibles con un tope anual.

- Donaciones: Las donaciones realizadas a instituciones exentas del impuesto (hospitales, escuelas, entidades de bien público) son deducibles hasta un porcentaje de la ganancia neta.

- Seguros de Vida y Gastos de Sepelio: Ciertos montos pagados por seguros de vida o gastos de sepelio pueden ser deducibles.

- Honorarios Médicos: En algunos regímenes, una porción de los honorarios pagados a profesionales de la salud.

Es importante destacar que existen límites y condiciones para cada tipo de deducción, los cuales son actualizados anualmente. La correcta aplicación de las deducciones es clave para optimizar la situación fiscal y evitar pagar más de lo debido.

Tabla Comparativa de Deducciones Comunes (Simplificada)

| Concepto de Deducción | Condiciones Generales (Ejemplos) | Impacto en la Base Imponible |

|---|---|---|

| Mínimo No Imponible | Monto fijo anual para todo contribuyente. | Reduce la ganancia bruta para determinar la ganancia neta sujeta a impuesto. |

| Cargas de Familia | Hijos menores de 18 años o incapacitados, cónyuge/conviviente sin ingresos propios. | Reduce la base imponible por cada persona a cargo. |

| Deducción Especial | Aplicable a ganancias de 4ta categoría (salarios, jubilaciones) y algunas de 3ra. | Significativa reducción de la base para trabajadores y profesionales. |

| Cuotas Médico-Asistenciales | Pagos a prepagas, obras sociales. Límite del 5% de la ganancia neta. | Reduce la base imponible hasta el límite establecido. |

| Intereses Créditos Hipotecarios | Para vivienda única. Límite anual específico. | Reduce la base imponible hasta el monto máximo permitido. |

| Donaciones | A entidades exentas. Límite del 5% de la ganancia neta. | Reduce la base imponible hasta el porcentaje máximo. |

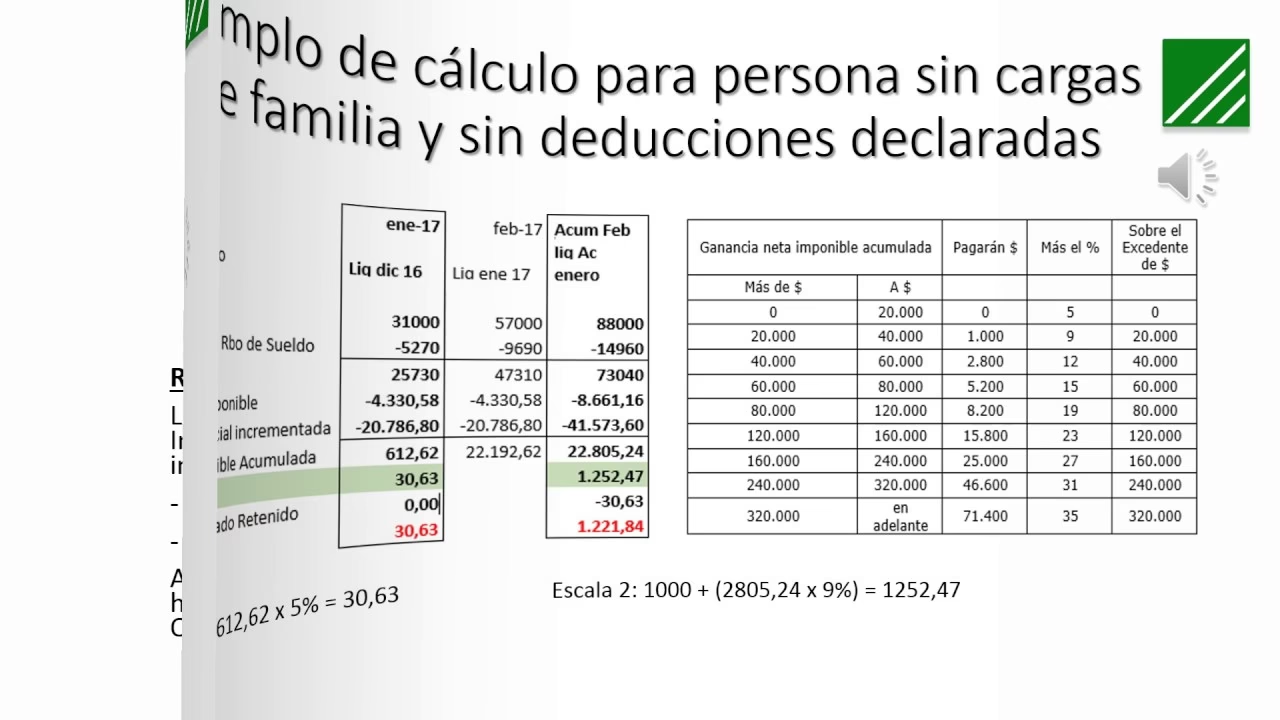

¿Cómo se Calcula el Impuesto a las Ganancias? Un Proceso Detallado

El cálculo del Impuesto a las Ganancias, especialmente para personas físicas, sigue un proceso escalonado. Aunque puede parecer complejo, se basa en una serie de pasos lógicos:

- Determinación de la Ganancia Bruta: Se suman todos los ingresos gravados obtenidos durante el año fiscal, sin importar su fuente (salarios, honorarios, alquileres, intereses, etc.).

- Resta de Deducciones Generales y Personales: A la ganancia bruta se le restan todas las deducciones permitidas por ley, incluyendo el mínimo no imponible, las cargas de familia y las deducciones específicas (médicas, donaciones, intereses hipotecarios, etc.). Es aquí donde la correcta registración y presentación de comprobantes es vital.

- Obtención de la Ganancia Neta Sujeta a Impuesto: El resultado de la operación anterior es la base imponible sobre la cual se aplicará el impuesto. Si este valor es cero o negativo, el contribuyente no paga el impuesto.

- Aplicación de Escalas y Alícuotas: La ganancia neta sujeta a impuesto se ubica en una tabla de escalas progresivas. Esto significa que a medida que la ganancia es mayor, se aplica una alícuota (porcentaje) más alta sobre los tramos de excedente. Para las personas jurídicas, la alícuota suele ser fija, aunque puede haber regímenes especiales.

- Cálculo del Impuesto Determinado: Se aplica la alícuota correspondiente a cada tramo de la ganancia neta sujeta a impuesto, sumando los resultados para obtener el monto total del impuesto anual.

- Restas de Retenciones, Percepciones y Anticipos: Al impuesto determinado se le restan los montos que ya fueron retenidos por el empleador (en el caso de trabajadores en relación de dependencia), las percepciones sufridas (por ejemplo, por compras con tarjeta en el exterior) y los anticipos que el contribuyente haya pagado a lo largo del año fiscal. El resultado final es el monto a pagar o, en su caso, el saldo a favor.

Los anticipos son pagos a cuenta del impuesto anual, que se realizan durante el ejercicio fiscal para evitar que el contribuyente deba afrontar una gran suma al final del período. Su cantidad y monto se calculan en base al impuesto determinado en el ejercicio anterior.

El Impuesto a las Ganancias desde la Perspectiva Contable

Para las empresas, el tratamiento contable del Impuesto a las Ganancias es un aspecto complejo pero fundamental de los estados financieros. Se distingue principalmente entre:

- Impuesto Corriente: Es el monto del impuesto a pagar por las ganancias obtenidas en el período actual, calculado conforme a las normas fiscales vigentes. Se registra como un pasivo en el balance general.

- Impuesto Diferido: Surge de las diferencias temporarias entre la base contable de los activos y pasivos y su base fiscal. Esto ocurre porque la normativa contable (principios de devengado, amortizaciones, provisiones) y la normativa fiscal (criterios de imputación, deducciones permitidas) no siempre coinciden en el tiempo. El impuesto diferido puede ser un activo (cuando las diferencias temporarias reversan en el futuro generando un menor impuesto a pagar) o un pasivo (cuando generan un mayor impuesto a pagar). Su correcta determinación es clave para reflejar la verdadera situación financiera de la empresa y asegurar la comparabilidad de los estados financieros a lo largo del tiempo.

La provisión y registro del impuesto a las ganancias impacta directamente en la utilidad neta de la empresa y, por ende, en indicadores clave para inversores y acreedores.

Desafíos y Consideraciones Actuales

El Impuesto a las Ganancias es un tributo en constante evolución, sujeto a reformas legislativas frecuentes que buscan adaptarlo a las necesidades económicas y sociales del momento. Entre los desafíos más comunes se encuentran:

- La Inflación: En economías con alta inflación, la falta de actualización de los mínimos no imponibles y las escalas puede generar que más personas, con el mismo poder adquisitivo real, terminen pagando el impuesto o tributando en escalas más altas (fenómeno conocido como "impuesto inflacionario" o "deslizamiento de categoría").

- La Complejidad Normativa: La legislación suele ser densa y con múltiples excepciones o regímenes especiales, lo que dificulta su comprensión y aplicación por parte de los contribuyentes.

- La Carga Administrativa: El cumplimiento de las obligaciones (presentación de declaraciones juradas, pagos de anticipos, mantenimiento de documentación) puede ser una carga significativa, especialmente para pequeños contribuyentes o PYMES.

- Equidad y Progresividad: El debate sobre la equidad del impuesto y su capacidad para lograr una distribución justa de la riqueza es constante, con propuestas de reforma que buscan una mayor progresividad o una simplificación del sistema.

Ante este panorama, la figura del contador público o el asesor fiscal se vuelve indispensable. Su conocimiento especializado permite a los contribuyentes navegar la complejidad normativa, asegurar el cumplimiento de las obligaciones y optimizar su situación fiscal dentro del marco legal.

Preguntas Frecuentes (FAQ)

¿Quiénes son considerados "cargas de familia" a los fines de la deducción?

Generalmente, se consideran cargas de familia al cónyuge o conviviente y a los hijos menores de 18 años o incapacitados para el trabajo, siempre que estén a cargo del contribuyente y no tengan ingresos propios que superen el mínimo no imponible anual.

¿Qué diferencia hay entre "ganancia bruta" y "ganancia neta" en el contexto del impuesto?

La ganancia bruta es la totalidad de los ingresos gravados obtenidos por el contribuyente antes de cualquier deducción. La ganancia neta, por otro lado, es el resultado de restar a la ganancia bruta todas las deducciones permitidas por ley (incluyendo el mínimo no imponible y las deducciones personales). Es sobre la ganancia neta que se calcula el impuesto a pagar.

¿Puedo deducir los gastos de alquiler de vivienda?

En muchos países, sí, es posible deducir un porcentaje o un monto fijo de los gastos de alquiler de vivienda única y permanente. Es fundamental verificar la legislación fiscal específica de cada jurisdicción y asegurarse de contar con el contrato de alquiler y los comprobantes de pago correspondientes.

¿Qué es un "año fiscal" y por qué es importante?

El año fiscal (o ejercicio fiscal) es el período de doce meses que se utiliza para calcular las ganancias y determinar el impuesto a pagar. Para las personas físicas, suele coincidir con el año calendario (del 1 de enero al 31 de diciembre). Para las empresas, puede variar según su fecha de cierre de ejercicio. Es importante porque todas las ganancias y deducciones se imputan y consolidan dentro de este período.

¿Qué pasa si no presento mi declaración jurada a tiempo?

No presentar la declaración jurada en término o no pagar el impuesto en la fecha de vencimiento conlleva la aplicación de multas, intereses resarcitorios y otras sanciones por parte de la autoridad fiscal. Es crucial cumplir con los plazos establecidos para evitar recargos y problemas legales.

¿Para qué sirve la AFIP en este contexto?

La Administración Federal de Ingresos Públicos (AFIP) es el organismo encargado de la recaudación y fiscalización de los impuestos nacionales en Argentina, incluyendo el Impuesto a las Ganancias. Su rol es asegurar el cumplimiento de las obligaciones fiscales por parte de los contribuyentes, establecer los procedimientos, emitir normativas complementarias y realizar las fiscalizaciones necesarias.

El Impuesto a las Ganancias es, sin duda, una pieza central en el engranaje económico y fiscal de cualquier nación. Su adecuada comprensión y gestión son esenciales tanto para el ciudadano común como para las grandes corporaciones. Mantenerse informado sobre las actualizaciones normativas y, cuando sea necesario, buscar el asesoramiento de un profesional contable, son las mejores estrategias para asegurar un cumplimiento fiscal correcto y eficiente.

Si quieres conocer otros artículos parecidos a Impuesto a las Ganancias: Clave en tus Finanzas puedes visitar la categoría Impuestos.