30/04/2023

En el dinámico mundo empresarial, el crecimiento es una meta constante. Sin embargo, este crecimiento a menudo requiere una inyección de capital que las operaciones internas por sí solas no siempre pueden generar. Es aquí donde entra en juego el concepto de Financiamiento Externo Requerido (FER), una herramienta fundamental para planificadores financieros y gerentes que buscan asegurar la solvencia y expansión de sus organizaciones. Comprender cómo calcular y gestionar el FER no solo te permitirá anticipar futuras necesidades de capital, sino también tomar decisiones estratégicas informadas sobre la estructura de capital más adecuada para tu empresa.

La planificación financiera proactiva es la clave para evitar sorpresas desagradables y aprovechar las oportunidades de mercado. Ignorar la necesidad de financiamiento externo puede llevar a una empresa a estancarse, perder cuota de mercado o, en el peor de los casos, enfrentar problemas de liquidez que pongan en riesgo su continuidad. Este artículo te guiará a través del proceso de cálculo del FER, desglosando sus componentes, explorando las diferencias entre los tipos de financiación y ofreciendo una visión integral para que puedas dominar esta habilidad financiera crucial.

¿Qué es el Financiamiento Externo Requerido (FER)?

El Financiamiento Externo Requerido, conocido por sus siglas FER, representa la cantidad de fondos adicionales que una empresa necesitará obtener de fuentes externas para financiar un crecimiento proyectado en sus ventas. Dicho de otra manera, es el déficit de fondos que surge cuando los activos de una empresa crecen más rápido que sus pasivos espontáneos y sus utilidades retenidas, que son las fuentes internas de financiación. En esencia, el FER es la cantidad de dinero que la empresa debe buscar fuera de sus operaciones normales para poder sustentar su crecimiento planificado.

Este concepto es vital porque permite a las empresas anticipar sus necesidades de capital antes de que se conviertan en una crisis de liquidez. Al calcular el FER, una empresa puede planificar con anticipación la obtención de préstamos bancarios, la emisión de acciones o la búsqueda de otras formas de capital externo, asegurando que los recursos estén disponibles cuando sean necesarios para financiar la expansión de la capacidad productiva, el aumento de inventarios o la inversión en nuevos proyectos.

La Importancia de la Planificación Proforma

El cálculo del FER se basa intrínsecamente en la elaboración de estados financieros proforma. Estos son pronósticos de los estados financieros futuros de una empresa, es decir, balances generales y estados de resultados proyectados con base en ciertas suposiciones, como un aumento en las ventas. Para calcular el FER, se proyectan los activos y pasivos que varían directamente con las ventas, así como las utilidades que se esperan retener en el negocio. La diferencia entre los activos proyectados y la suma de los pasivos espontáneos y el capital contable proyectado (incluyendo las utilidades retenidas) es precisamente el FER.

Financiación Interna vs. Financiación Externa: Una Comparativa Esencial

Antes de sumergirnos en el cálculo detallado del FER, es fundamental entender los dos grandes tipos de financiación que una empresa puede utilizar: la interna y la externa. Cada una tiene sus propias características, ventajas y desventajas, y la elección entre ellas (o la combinación de ambas) dependerá de la situación específica de la empresa y sus objetivos estratégicos.

Financiación Interna

La financiación interna, también conocida como autofinanciación, se refiere a los recursos financieros que la empresa genera por sí misma a través de sus propias operaciones. Esta proviene principalmente de la retención de utilidades (beneficios no distribuidos a los accionistas) y de las provisiones para depreciación y amortización. Es el capital que la empresa ha ganado y reinvertido en su propio crecimiento.

Tipos de Autofinanciación Interna:

- Autofinanciación de Enriquecimiento: Proviene de los beneficios no distribuidos (reservas). Su objetivo es incrementar la capacidad productiva de la empresa. Factores como la rentabilidad, el coste de la deuda, la política de dividendos y los impuestos influyen en su disponibilidad.

- Autofinanciación de Mantenimiento: Se deriva de las provisiones y amortizaciones. Su propósito es mantener el valor de los activos existentes, garantizando la preservación del patrimonio y la continuidad operativa de la empresa. No aumenta la capacidad productiva, sino que la mantiene.

Financiación Externa

La financiación externa, por otro lado, se obtiene de fuentes ajenas a las operaciones internas de la empresa. Se recurre a ella cuando los recursos internos no son suficientes para cubrir las necesidades de capital. Esta puede clasificarse en dos grandes categorías:

Tipos de Financiación Externa:

- Fuentes de Financiación Propias (Externas): Aunque provienen del exterior, se consideran recursos propios porque su devolución no es obligatoria y no generan un coste explícito de intereses. El ejemplo más claro es la emisión de nuevas acciones o las aportaciones de capital de los socios. Estas aumentan el capital social de la empresa.

- Fuentes de Financiación Ajenas (Externas): Son recursos obtenidos de terceros con la obligación de ser devueltos, generalmente con intereses y dentro de plazos estipulados. Son la forma más común de financiación externa. Incluyen préstamos bancarios, líneas de crédito, emisión de bonos, leasing, renting, confirming, etc.

Tabla Comparativa: Financiación Interna vs. Externa

| Característica | Financiación Interna | Financiación Externa |

|---|---|---|

| Origen | Generada por la propia empresa (utilidades retenidas, depreciación) | Obtenida de terceros (bancos, inversores, socios) |

| Control | Mayor independencia y control en la toma de decisiones | Menor independencia, puede requerir aprobación externa |

| Coste | No implica costes financieros explícitos (intereses, comisiones) | Implica costes financieros (intereses, comisiones, dividendos) |

| Rapidez | Generalmente más rápida al no requerir aprobaciones externas | Más lenta debido a procedimientos técnicos y legales |

| Riesgo | Reduce riesgo de endeudamiento, pero puede agotar liquidez interna | Aumenta el endeudamiento, pero puede ser más flexible en montos |

| Disponibilidad | Limitada por la rentabilidad y política de dividendos de la empresa | Potencialmente ilimitada, sujeta a la capacidad de endeudamiento y solvencia |

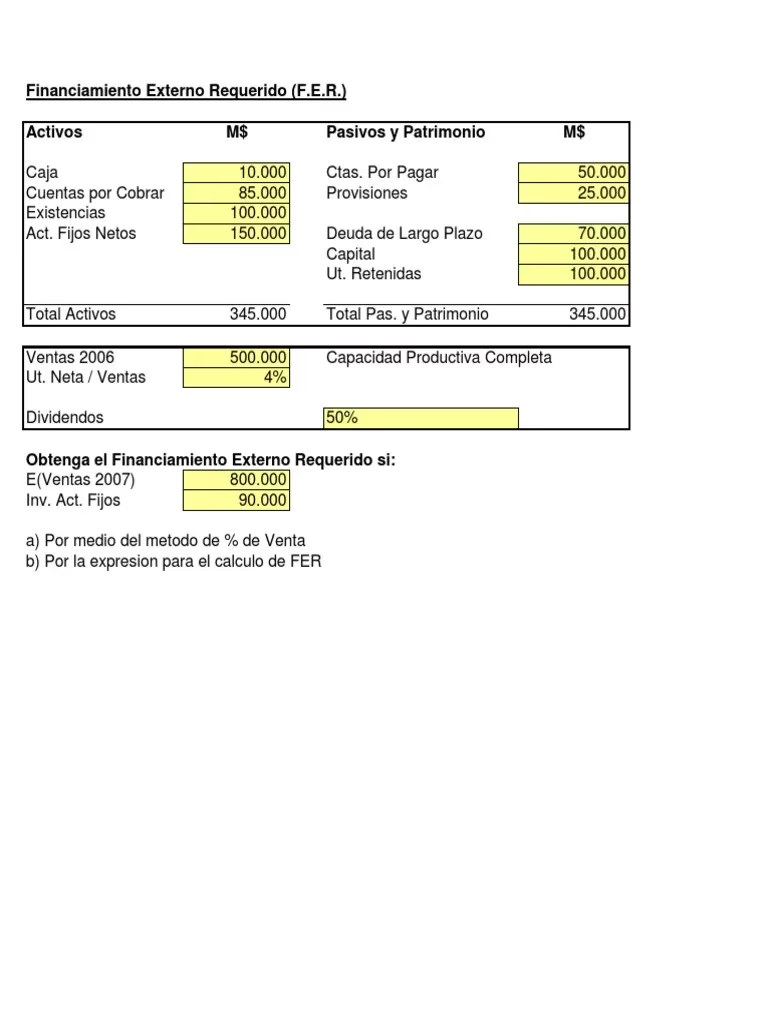

La Fórmula y el Proceso para Calcular el FER

El cálculo del Financiamiento Externo Requerido (FER) es un proceso sistemático que implica proyectar los estados financieros de la empresa bajo un escenario de crecimiento de ventas. La fórmula general se deriva de la necesidad de equilibrar el balance general proforma.

Conceptualizando, el FER se puede entender como:

FER = Activos Totales Proyectados - (Pasivos Espontáneos Proyectados + Capital Contable Proyectado)

Donde:

- Activos Totales Proyectados: Son los activos que la empresa necesitará para soportar el nuevo nivel de ventas. Muchos activos, como el efectivo, las cuentas por cobrar y el inventario, aumentan proporcionalmente con las ventas.

- Pasivos Espontáneos Proyectados: Son aquellos pasivos que aumentan automáticamente con el nivel de ventas, como las cuentas por pagar y los gastos acumulados.

- Capital Contable Proyectado: Incluye el capital social existente más las utilidades retenidas proyectadas. Las utilidades retenidas se calculan a partir de las ventas proyectadas, el margen de utilidad neta y la política de dividendos de la empresa.

Pasos para Calcular el FER:

Para ilustrar el proceso, tomemos como base el enfoque de los estados financieros proforma, que es el método más completo y preciso:

- Proyectar las Ventas: El primer paso es establecer la tasa de crecimiento de ventas deseada o esperada. Por ejemplo, si una empresa espera un aumento del 30% en sus ventas, esta será la base para las proyecciones futuras.

- Proyectar los Activos que Varian Directamente con las Ventas: Muchos activos, como el efectivo, las cuentas por cobrar y el inventario, suelen crecer proporcionalmente con las ventas. Se calcula el porcentaje de ventas que representa cada uno de estos activos en el año base y se aplica ese porcentaje a las ventas proyectadas. Los activos fijos pueden requerir un análisis más detallado, ya que no siempre aumentan linealmente con las ventas (pueden tener capacidad ociosa).

- Proyectar los Pasivos Espontáneos: Al igual que ciertos activos, algunos pasivos, como las cuentas por pagar y los gastos acumulados, tienden a aumentar automáticamente con las ventas. Se calcula su porcentaje sobre las ventas y se aplica a las ventas proyectadas.

- Calcular las Utilidades Retenidas Proyectadas: Este es un paso crucial. Se parte de las ventas proyectadas, se estima el coste de ventas y los gastos operativos para llegar a la utilidad antes de impuestos, luego se aplica la tasa de impuestos para obtener la utilidad neta. Finalmente, se aplica la política de dividendos (el porcentaje de la utilidad neta que se paga como dividendos) para determinar las utilidades retenidas (utilidad neta - dividendos).

- Construir el Balance General Proforma: Una vez que se tienen todas las proyecciones de activos, pasivos espontáneos y utilidades retenidas, se construye el balance general proforma. Se suman los activos proyectados y, por otro lado, se suman los pasivos espontáneos proyectados y el capital contable existente más las utilidades retenidas proyectadas.

- Calcular el FER: La diferencia entre el total de activos proforma y el total de pasivos espontáneos más el capital contable proforma será el Financiamiento Externo Requerido. Si el lado de los activos es mayor, la empresa necesitará fondos externos; si el lado de los pasivos y capital es mayor, la empresa tendrá un exceso de fondos o un FER negativo.

Es importante destacar que el FER es un 'plug' o una cifra de ajuste. Si es positivo, indica una necesidad de financiación. Si es negativo, significa que la empresa generará más fondos de los que necesita para su crecimiento proyectado y podría tener un excedente de efectivo, que podría usar para pagar deuda, recomprar acciones o invertir en activos no relacionados con el crecimiento.

Factores Clave que Influyen en el FER

Varios elementos pueden afectar significativamente el monto del Financiamiento Externo Requerido:

- Tasa de Crecimiento de Ventas: A mayor crecimiento de ventas, mayor será generalmente la necesidad de activos y, por ende, mayor el FER.

- Intensidad de Activos: Si una empresa requiere muchos activos para generar cada unidad de venta (por ejemplo, una manufacturera con maquinaria pesada), su FER tenderá a ser más alto.

- Margen de Utilidad Neta: Un margen de utilidad más alto significa que la empresa retendrá más utilidades para financiar su crecimiento internamente, reduciendo el FER.

- Política de Dividendos: Una política de dividendos más restrictiva (menor pago de dividendos) dejará más utilidades retenidas en la empresa, disminuyendo la necesidad de financiación externa.

- Pasivos Espontáneos: La capacidad de una empresa para generar pasivos espontáneos (como cuentas por pagar a proveedores) ayuda a financiar parte de su crecimiento, reduciendo el FER.

Implicaciones Prácticas y Estratégicas del FER

El cálculo del FER no es un mero ejercicio contable; es una herramienta de gestión estratégica con profundas implicaciones para la salud y el futuro de una empresa.

- Anticipación de Necesidades: Permite a la gerencia anticipar con suficiente tiempo la necesidad de buscar financiación, lo que les da margen para negociar mejores condiciones con bancos o inversores.

- Optimización de la Estructura de Capital: Al conocer el monto del FER, la empresa puede decidir la mezcla óptima de deuda y capital propio para financiar ese déficit, buscando minimizar el coste de capital y maximizar el valor para los accionistas.

- Evaluación de la Viabilidad del Crecimiento: Si el FER es excesivamente alto, podría indicar que el plan de crecimiento es demasiado ambicioso para la capacidad de financiación de la empresa, lo que llevaría a reconsiderar la tasa de crecimiento o buscar alternativas de eficiencia.

- Control de Riesgos: La falta de capital es una de las principales causas de fracaso empresarial. Calcular el FER ayuda a mitigar este riesgo al asegurar que la empresa siempre tendrá los fondos necesarios para operar y expandirse.

- Negociación con Terceros: Un cálculo de FER bien fundamentado y proyecciones sólidas refuerzan la credibilidad de la empresa ante posibles prestamistas o inversores.

Preguntas Frecuentes sobre el Financiamiento Externo Requerido

Aquí abordamos algunas de las preguntas más comunes relacionadas con el FER:

¿Por qué es importante calcular el FER?

Es crucial para la planificación estratégica y financiera. Permite a las empresas anticipar sus necesidades de capital para sostener el crecimiento de ventas, evitar problemas de liquidez, negociar financiamiento en condiciones favorables y tomar decisiones informadas sobre la estructura de capital.

¿Qué sucede si el FER es negativo?

Un FER negativo indica que la empresa generará más recursos internos de los que necesita para financiar el crecimiento proyectado de sus activos. Esto significa que la empresa tendrá un excedente de fondos. Este excedente puede utilizarse para pagar deuda existente, recomprar acciones, invertir en proyectos no relacionados con el crecimiento o aumentar los dividendos a los accionistas.

¿Qué son los estados financieros proforma?

Son proyecciones de los estados financieros de una empresa (balance general, estado de resultados) para un período futuro. Se basan en supuestos sobre el crecimiento de ventas y otras variables financieras clave. Son herramientas esenciales para la planificación y el pronóstico financiero.

¿La política de dividendos afecta el FER?

Sí, significativamente. Una política de dividendos que retiene una mayor parte de las utilidades (es decir, paga menos dividendos) reduce la necesidad de financiamiento externo, ya que más fondos se reinvierten internamente en la empresa. Por el contrario, una política de dividendos generosa aumentará el FER.

¿Es siempre mejor la financiación interna?

No necesariamente. Si bien la financiación interna ofrece mayor independencia y no tiene costes explícitos de interés, puede ser limitada y no siempre suficiente para financiar un crecimiento ambicioso. Depender exclusivamente de ella podría llevar a una empresa a perder oportunidades de crecimiento. La financiación externa, aunque conlleva costes y puede implicar menor control, es a menudo necesaria para escalar rápidamente y puede traer consigo la experiencia y el conocimiento de inversores externos. La combinación ideal a menudo involucra ambos tipos, buscando un equilibrio.

Conclusión

El cálculo del Financiamiento Externo Requerido (FER) es una piedra angular en la gestión financiera de cualquier empresa con aspiraciones de crecimiento. No es solo un número, sino un reflejo de la estrategia de expansión de la compañía y su capacidad para financiarla. Al dominar la elaboración de estados financieros proforma y comprender los factores que influyen en el FER, los gerentes y propietarios de negocios pueden tomar decisiones más acertadas, asegurando que su empresa no solo crezca, sino que lo haga de manera sostenible y rentable.

Recordemos que no existe una fórmula mágica única para todas las empresas. La situación económica, el sector, la política de dividendos y la capacidad de endeudamiento son factores únicos que deben considerarse. La clave reside en una planificación diligente y en la flexibilidad para adaptar las fuentes de financiación a las necesidades cambiantes del negocio. Una combinación inteligente de financiación interna y externa, respaldada por un análisis riguroso del FER, es la estrategia más robusta para construir un futuro financiero sólido y exitoso.

Si quieres conocer otros artículos parecidos a Calculando el Financiamiento Externo Requerido (FER) puedes visitar la categoría Finanzas.