27/12/2023

En el dinámico mundo empresarial, comprender no solo cuánto vendemos, sino qué vendemos y cómo contribuye cada producto o servicio a nuestra rentabilidad, es fundamental. Aquí es donde entra en juego el concepto de la mezcla de ventas, una herramienta analítica indispensable que permite a las empresas optimizar sus recursos y potenciar sus resultados financieros. Pero no solo nos detendremos en la mezcla básica, profundizaremos en cómo un análisis más avanzado, como el de Precio-Volumen-Mix, puede revelar los verdaderos motores de tus cambios en las ventas.

- ¿Qué es la Mezcla de Ventas y Por Qué es Crucial?

- Fórmulas Clave para el Cálculo de la Mezcla de Ventas

- Análisis Precio-Volumen-Mix (PVM): Un Paso Más Allá

- Cómo Mejorar tu Mezcla de Ventas y Aumentar la Rentabilidad

- Preguntas Frecuentes sobre la Mezcla de Ventas

- ¿Cuál es la diferencia entre mezcla de ventas y volumen de ventas?

- ¿Con qué frecuencia debo calcular mi mezcla de ventas?

- ¿Puede una mezcla de ventas desfavorable afectar la rentabilidad general?

- ¿Es el análisis PVM solo para grandes empresas?

- ¿Cómo puedo obtener los datos necesarios para estos cálculos?

¿Qué es la Mezcla de Ventas y Por Qué es Crucial?

La mezcla de ventas, también conocida como mix de ventas o mezcla de productos, se refiere a la proporción de cada producto o servicio vendido dentro del total de las ventas de una empresa en un período determinado. Es un ejercicio esencial que te ayuda a determinar qué productos son los más rentables y cuáles podrían estar frenando tu crecimiento, permitiéndote asignar recursos de manera más inteligente y eficaz.

Para empresas con una cartera de productos diversa, calcular la mezcla de ventas es vital. Identifica no solo los productos con el mayor margen de beneficio, sino también aquellos con menor rentabilidad, y si estás vendiendo la cantidad suficiente de cada uno para alcanzar tus objetivos generales. Por ejemplo, si una empresa vende 100 unidades del Producto A y 200 unidades del Producto B, su mezcla de ventas básica es del 33.33% para el Producto A y del 66.67% para el Producto B, o una proporción de 1:2.

La Importancia de Conocer tu Mix de Ventas

Conocer la mezcla de ventas de tu empresa es como tener una brújula financiera. Te ayuda a entender qué productos o departamentos generan más beneficios y si tus equipos de venta están cumpliendo sus objetivos. Dada la limitación de tiempo y recursos en cualquier negocio, tomar decisiones rentables y centrarte en los productos adecuados puede significar un aumento significativo en tus volúmenes de venta y, por ende, en tus ingresos.

Imagina que tienes un negocio de muebles de oficina a medida. Ofreces sillas ergonómicas de alta gama (Producto A) y mesas modulares personalizables (Producto B). Si descubres que las sillas, aunque tienen un margen de beneficio más alto, representan un porcentaje menor de tus ventas en volumen, mientras que las mesas, con un margen menor, se venden en mucha mayor cantidad, el análisis de la mezcla de ventas te dirá que no siempre se trata de vender más de lo más caro, sino de optimizar la combinación. Podrías dirigir los esfuerzos de tu equipo de ventas hacia los productos que, en conjunto, contribuyen más a la rentabilidad general, incluso si individualmente tienen un margen menor pero un mayor volumen de venta.

Las empresas grandes, con múltiples líneas de productos, enfrentan constantes fluctuaciones debido a factores internos (desarrollo de productos) y externos (tendencias del mercado, preferencias del cliente). Por ello, es crucial evaluar la estrategia de mezcla de ventas con regularidad, ya sea trimestral, mensual o incluso semanalmente, para garantizar la precisión y la toma de decisiones informadas.

Fórmulas Clave para el Cálculo de la Mezcla de Ventas

Para calcular la mezcla de ventas con precisión, es necesario entender varios conceptos y fórmulas. A continuación, desglosaremos cada uno:

1. Margen de Beneficio por Producto

Antes de sumergirte en la mezcla, necesitas conocer la rentabilidad individual de cada producto. El margen de beneficio te indica cuánto ganas por cada producto después de deducir los costos variables.

Fórmula del Margen de Beneficio:

(Precio de venta - Costo para la empresa) ÷ Precio de venta × 100 = Margen de Beneficio (%)

Ejemplo:

- Precio de venta: $100

- Costo para la empresa: $20

- Beneficio: $80 ($100 - $20)

- Margen de Beneficio: 80% ($80 ÷ $100 × 100)

Realiza este cálculo para cada uno de tus productos. Si el Producto C tiene el mayor margen, podrías considerar enfocar más esfuerzos en su venta para aumentar la rentabilidad de tu mezcla.

2. Mezcla de Ventas por Volumen e Ingresos

Una vez que conoces el margen de beneficio por producto, puedes calcular la mezcla por volumen (unidades) y por ingresos (valor monetario).

Fórmula de la Mezcla de Ventas (por Volumen o por Ingresos):

(Ventas unitarias/ingresos del producto individual ÷ Ventas unitarias/ingresos totales de todos los productos) × 100 = Porcentaje de Mezcla de Ventas

Ejemplo de Muebles de Oficina (periodo mensual):

Producto A: Sillas Ergonómicas

- Margen de beneficio: $50 por silla

- Volumen de ventas mensual: 100 unidades

- Ingresos mensuales: 100 unidades × $50 = $5,000

Producto B: Mesas Modulares

- Margen de beneficio: $30 por mesa

- Volumen de ventas mensual: 200 unidades

- Ingresos mensuales: 200 unidades × $30 = $6,000

Totales:

- Volumen total de ventas mensual: 100 (sillas) + 200 (mesas) = 300 unidades

- Ingresos mensuales totales: $5,000 (sillas) + $6,000 (mesas) = $11,000

Cálculo de la Mezcla de Ventas:

Sillas Ergonómicas:

- Mezcla de ventas (volumen): (100 ÷ 300) × 100 = 33.33%

- Mezcla de ventas (ingresos): ($5,000 ÷ $11,000) × 100 = 45.45%

Mesas Modulares:

- Mezcla de ventas (volumen): (200 ÷ 300) × 100 = 66.67%

- Mezcla de ventas (ingresos): ($6,000 ÷ $11,000) × 100 = 54.55%

Este ejemplo muestra que, aunque las mesas tienen un margen de beneficio individual menor, su mayor volumen de ventas resulta en una mayor contribución a los ingresos totales.

3. Varianza de la Mezcla de Ventas

La varianza de la mezcla de ventas es la diferencia entre la mezcla de ventas presupuestada (lo que se planeó vender) y la mezcla real (lo que realmente se vendió) en un período. Monitorear esta varianza te permite ajustar tus tácticas de venta y marketing a tiempo si no estás alcanzando tus objetivos.

Fórmula de la Varianza de la Mezcla de Ventas:

Número de unidades reales vendidas × (Porcentaje real de la mezcla de ventas - Porcentaje presupuestado de la mezcla de ventas) × Margen de beneficio por unidad = Varianza de la Mezcla de Ventas

Donde:

- Porcentaje de mezcla de ventas reales: Unidades reales vendidas de un producto / Total de unidades vendidas en el periodo.

- Porcentaje de mezcla de ventas presupuestado: Unidades previstas de un producto / Total de unidades previstas en el periodo.

Ejemplo (continuando con muebles):

Mesas Modulares:

- Porcentaje real de mezcla de ventas: 66.67% (0.6667)

- Porcentaje presupuestado de mezcla de ventas: 50% (0.50)

- Margen de beneficio por unidad: $30

- Número de unidades reales vendidas: 200

- Varianza: 200 × (0.6667 - 0.50) × 30 = $1,000.20 (Varianza Positiva)

Una varianza positiva significa que tu mezcla de ventas real resultó en una rentabilidad global superior a la presupuestada. Esto ocurre si vendes más productos con un margen de beneficio más alto de lo esperado.

Sillas Ergonómicas:

- Porcentaje real de mezcla de ventas: 33.33% (0.3333)

- Porcentaje presupuestado de mezcla de ventas: 50% (0.50)

- Margen de beneficio por unidad: $50

- Número de unidades reales vendidas: 100

- Varianza: 100 × (0.3333 - 0.50) × 50 = -$833.50 (Varianza Negativa/Desfavorable)

Una varianza negativa indica que la mezcla real de ventas contribuyó menos al beneficio general de lo previsto. Esto podría suceder si vendes menos productos de alto margen de lo esperado o más productos de bajo margen.

4. Margen de Contribución y Margen de Contribución de la Mezcla de Ventas

El margen de contribución es la diferencia entre el precio de venta de un producto y sus costos variables (materiales, mano de obra directa). Ayuda a entender cuánto contribuye cada producto a cubrir los costos fijos y generar ganancias.

Fórmula del Margen de Contribución:

Precio de venta del producto - Costos variables del producto = Margen de Contribución

Ejemplo (continuando con muebles):

- Silla: Precio de venta $500 - Costos variables $250 = Margen de contribución $250

- Mesa: Precio de venta $200 - Costos variables $50 = Margen de contribución $150

El margen de contribución de la mezcla de ventas (o "márgenes de contribución ponderados") determina cómo la familia de productos en su conjunto contribuye a la rentabilidad global.

Fórmula del Margen de Contribución de la Mezcla de Ventas:

Porcentaje de la mezcla de ventas × Margen de contribución por unidad = Margen de Contribución de la Mezcla de Ventas

Cálculo (con porcentajes de mezcla de ventas anteriores):

- Sillas Ergonómicas: 0.3333 × $250 = $83.33 de contribución de mezcla de ventas

- Mesas Modulares: 0.6667 × $150 = $100.00 de contribución de mezcla de ventas

Aunque las sillas tienen un margen de contribución individual más alto ($250), el mayor volumen de mesas vendidas (200 unidades) equilibra la balanza, resultando en una contribución total de la mezcla de ventas de las mesas ligeramente superior.

Análisis Precio-Volumen-Mix (PVM): Un Paso Más Allá

Mientras que la mezcla de ventas nos da una fotografía de la composición de nuestras ventas, el Análisis PVM (Precio-Volumen-Mix) nos permite ir más allá, desglosando las causas de los cambios en la venta total. Cuando la venta cambia de un período a otro, el análisis PVM nos ayuda a entender si se debe a variaciones en los precios, en el volumen total vendido o en la composición de la mezcla de productos.

Normalmente, para entender por qué la venta ha cambiado, simplemente restamos o dividimos un período contra otro. Sin embargo, el análisis PVM divide este cambio en tres efectos distintos: Precio, Volumen y Mix, proporcionando una visión mucho más detallada y accionable.

¿Cómo Funciona el Análisis PVM?

Para realizar un análisis PVM, necesitas acceso a tus datos de ventas lo más granular posible, idealmente por producto y a nivel temporal (mes, semana, día).

Ejemplo Práctico: Negocio de Comida Rápida

Imaginemos que somos dueños de un negocio de comida rápida que vende hamburguesas, bebidas y papas fritas. Al revisar las ventas de julio, notamos un aumento de $200 en comparación con junio, pero no sabemos la razón exacta. Aquí es donde el análisis PVM nos ayudará a desglosar esta variación.

Primero, necesitamos una tabla con la venta total por producto y las unidades por producto para ambos períodos (junio y julio).

Datos Iniciales (Valores Ficticios para Ilustración)

| Producto | Unidades Junio | Precio Unitario Junio | Venta Total Junio | Unidades Julio | Precio Unitario Julio | Venta Total Julio |

|---|---|---|---|---|---|---|

| Hamburguesas | 100 | $8.00 | $800 | 110 | $8.50 | $935 |

| Bebidas | 150 | $2.00 | $300 | 140 | $2.20 | $308 |

| Papas Fritas | 200 | $3.00 | $600 | 220 | $3.00 | $660 |

| Total | 450 | - | $1,700 | 470 | - | $1,903 |

Variación Total de Venta: $1,903 (Julio) - $1,700 (Junio) = $203

Cálculo de Variables para PVM

Necesitamos calcular el precio unitario promedio, las unidades (repetir el dato) y el mix (unidades del producto / unidades totales) para ambos períodos.

| Producto | Precio Unitario Promedio Junio | Unidades Junio | Mix Junio (%) | Precio Unitario Promedio Julio | Unidades Julio | Mix Julio (%) |

|---|---|---|---|---|---|---|

| Hamburguesas | $8.00 | 100 | 22.22% (100/450) | $8.50 | 110 | 23.40% (110/470) |

| Bebidas | $2.00 | 150 | 33.33% (150/450) | $2.20 | 140 | 29.79% (140/470) |

| Papas Fritas | $3.00 | 200 | 44.44% (200/450) | $3.00 | 220 | 46.81% (220/470) |

| Total | - | 450 | 100.00% | - | 470 | 100.00% |

Fórmulas de los Efectos del PVM

Calcularemos estos efectos para cada producto por separado:

Efecto Precio: Analiza cuánto cambia la venta por variaciones en el precio unitario. Se calcula comparando los precios de ambos periodos y multiplicando por las unidades actuales.

Efecto Precio = (Precio Unitario Actual - Precio Unitario Anterior) × Unidades Actuales- Hamburguesas: ($8.50 - $8.00) × 110 = $55.00

- Bebidas: ($2.20 - $2.00) × 140 = $28.00

- Papas Fritas: ($3.00 - $3.00) × 220 = $0.00

Efecto Volumen: Analiza cuánto cambia la venta debido a variaciones en el volumen total de unidades vendidas, asumiendo una mezcla constante. Se compara una simulación de unidades vendidas (Total Actual * Mix anterior) contra las unidades anteriores y se multiplica por el precio anterior.

Efecto Volumen = (Unidades Totales Actuales × Mix Anterior - Unidades Anteriores) × Precio Anterior- Hamburguesas: (470 × 0.2222 - 100) × $8.00 = (104.434 - 100) × $8.00 = 4.434 × $8.00 = $35.47

- Bebidas: (470 × 0.3333 - 150) × $2.00 = (156.651 - 150) × $2.00 = 6.651 × $2.00 = $13.30

- Papas Fritas: (470 × 0.4444 - 200) × $3.00 = (208.868 - 200) × $3.00 = 8.868 × $3.00 = $26.60

Efecto Mix: Analiza cuánto cambia la venta por variaciones en la distribución de las unidades vendidas (la mezcla). Se compara las unidades actuales con una simulación de unidades vendidas (Total Actual * Mix anterior) y se multiplica por el precio anterior.

Efecto Mix = (Unidades Actuales - (Unidades Totales Actuales × Mix Anterior)) × Precio Anterior- Hamburguesas: (110 - (470 × 0.2222)) × $8.00 = (110 - 104.434) × $8.00 = 5.566 × $8.00 = $44.53

- Bebidas: (140 - (470 × 0.3333)) × $2.00 = (140 - 156.651) × $2.00 = -16.651 × $2.00 = -$33.30

- Papas Fritas: (220 - (470 × 0.4444)) × $3.00 = (220 - 208.868) × $3.00 = 11.132 × $3.00 = $33.39

Efectos Adicionales (Producto Nuevo y Producto Sin Venta)

Además de los tres efectos principales, existen dos efectos específicos para productos que no pueden ser comparados directamente entre periodos:

Efecto Producto Nuevo: Se relaciona con productos que no tenían ventas en el periodo anterior pero sí en el actual. La fórmula se basa en la venta actual de ese producto. Esto puede ocurrir con un nuevo lanzamiento, falta de stock previo, o simplemente que no se vendía antes.

Efecto Producto Nuevo = Venta Actual del ProductoEfecto Producto Sin Venta: Se relaciona con productos que tenían ventas en el periodo anterior pero no en el actual. La fórmula se basa en la venta anterior, pero con signo negativo (ya que es venta que se “pierde”). Esto puede deberse a la eliminación del producto, falta de stock, o simplemente nadie lo compró.

Efecto Producto Sin Venta = Venta Anterior del Producto × -1

Resumen de Efectos PVM

| Producto | Efecto Precio | Efecto Volumen | Efecto Mix | Efecto Producto Nuevo | Efecto Producto Sin Venta | Variación Total por Producto |

|---|---|---|---|---|---|---|

| Hamburguesas | $55.00 | $35.47 | $44.53 | $0.00 | $0.00 | $135.00 |

| Bebidas | $28.00 | $13.30 | -$33.30 | $0.00 | $0.00 | $8.00 |

| Papas Fritas | $0.00 | $26.60 | $33.39 | $0.00 | $0.00 | $59.99 |

| Total | $83.00 | $75.37 | $44.62 | $0.00 | $0.00 | $202.99 |

La suma de todos los efectos ($83.00 + $75.37 + $44.62 = $202.99) debe ser igual (o muy cercana, debido a redondeos) a la diferencia total de ventas ($203), lo que valida que los cálculos son correctos. Este resumen te indica que el aumento de $203 en las ventas se debió principalmente a un efecto precio positivo ($83), un crecimiento en el volumen total de ventas ($75.37), y una mezcla de ventas más favorable ($44.62), lo que significa que vendiste más de los productos de mayor margen de lo que tu mezcla anterior sugeriría.

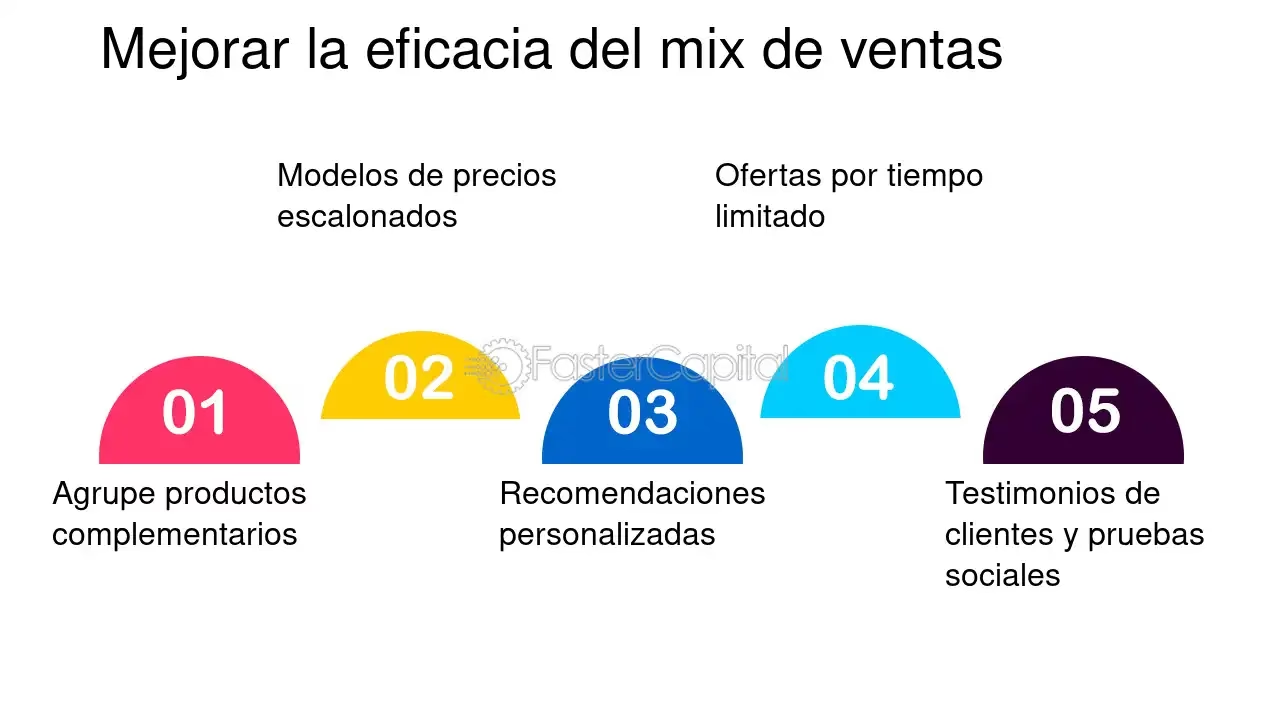

Cómo Mejorar tu Mezcla de Ventas y Aumentar la Rentabilidad

Una vez que has calculado y analizado tu mezcla de ventas, así como los efectos PVM, el siguiente paso es utilizar esta información para optimizar tus resultados. Aquí te presentamos algunas estrategias clave para mejorar tu mezcla de ventas y, en consecuencia, tus ingresos totales:

Ofrecer Productos Complementarios de Mayor Margen: Cuando un cliente compra un producto de bajo margen, intenta ofrecerle un producto complementario que tenga un margen de beneficio más alto. Esto puede hacerse a través de ventas cruzadas (cross-selling) o ventas adicionales (up-selling).

Centrar Esfuerzos de Marketing en Productos Estratégicos: Dirige tus campañas de marketing y publicidad hacia aquellos productos que tienen un impacto positivo en tu mezcla de ventas, es decir, los que ofrecen mayores márgenes de beneficio o contribuyen significativamente a tus ingresos totales.

Innovar con Nuevos Productos/Servicios: Desarrolla y lanza nuevos productos o servicios que, desde su concepción, estén diseñados para tener altos márgenes de beneficio o tiempos de producción reducidos. Esto puede revitalizar tu cartera y mejorar tu mezcla general.

Reducir Costos Variables: Busca activamente formas de disminuir los costos variables asociados a cada producto (materias primas, mano de obra directa, etc.). Una reducción de costos se traduce directamente en un aumento del margen de contribución por unidad, lo que beneficia a tu mezcla de ventas.

Reevaluar Artículos de Baja Rentabilidad: Analiza los datos de ventas de tus productos menos rentables. ¿Hay formas de mejorar su eficiencia? ¿Podrías ajustar su precio? ¿O quizás es momento de considerar descatalogarlos para liberar recursos que puedan dedicarse a productos más lucrativos?

Ajustar la Estrategia de Ventas: Capacita a tu equipo de ventas para que priorice la venta de productos con un mayor margen de contribución. Esto podría implicar incentivos, scripts de ventas específicos o enfoques consultivos que resalten el valor de estos productos.

La implementación de estas estrategias requiere un seguimiento constante de tus métricas de ventas. Herramientas de análisis de datos y sistemas de gestión de relaciones con clientes (CRM) pueden ser de gran ayuda para automatizar el seguimiento y la generación de informes, permitiéndote tomar decisiones ágiles y fundamentadas.

Preguntas Frecuentes sobre la Mezcla de Ventas

¿Cuál es la diferencia entre mezcla de ventas y volumen de ventas?

El volumen de ventas se refiere al número total de unidades vendidas o al valor monetario total de las ventas en un período. La mezcla de ventas, por otro lado, se enfoca en la proporción o el porcentaje que cada producto individual representa dentro de ese volumen o valor total. El volumen te dice cuánto vendiste; la mezcla te dice qué vendiste y en qué proporción.

¿Con qué frecuencia debo calcular mi mezcla de ventas?

La frecuencia ideal depende de la dinámica de tu negocio. Para la mayoría de las empresas, una revisión mensual o trimestral es suficiente para identificar tendencias y realizar ajustes. Sin embargo, si tu negocio opera en un mercado muy volátil, lanza productos constantemente o tiene fluctuaciones significativas en costos o precios, una revisión semanal podría ser más apropiada.

¿Puede una mezcla de ventas desfavorable afectar la rentabilidad general?

Sí, absolutamente. Una mezcla de ventas desfavorable ocurre cuando vendes una mayor proporción de productos de bajo margen de beneficio de lo que habías planeado, o una menor proporción de productos de alto margen. Esto puede llevar a que, incluso si tus ventas totales en volumen o ingresos aumentan, tu rentabilidad general disminuya o no crezca al ritmo esperado, ya que los costos asociados a los productos de bajo margen pueden erosionar tus ganancias.

¿Es el análisis PVM solo para grandes empresas?

No. Si bien puede parecer complejo, el análisis PVM es una herramienta valiosa para empresas de cualquier tamaño que deseen comprender a fondo las razones detrás de los cambios en sus ventas. Puede ser particularmente útil para pymes que necesitan optimizar cada centavo y entender qué estrategias están funcionando mejor para impulsar sus ingresos.

¿Cómo puedo obtener los datos necesarios para estos cálculos?

La mayoría de los sistemas de punto de venta (POS), software de contabilidad, o sistemas de planificación de recursos empresariales (ERP) pueden generar informes detallados de ventas por producto, unidades y precios. Si no tienes acceso a un sistema avanzado, una hoja de cálculo bien organizada con tus registros de ventas diarios o mensuales puede ser suficiente para realizar estos cálculos manualmente o con fórmulas simples.

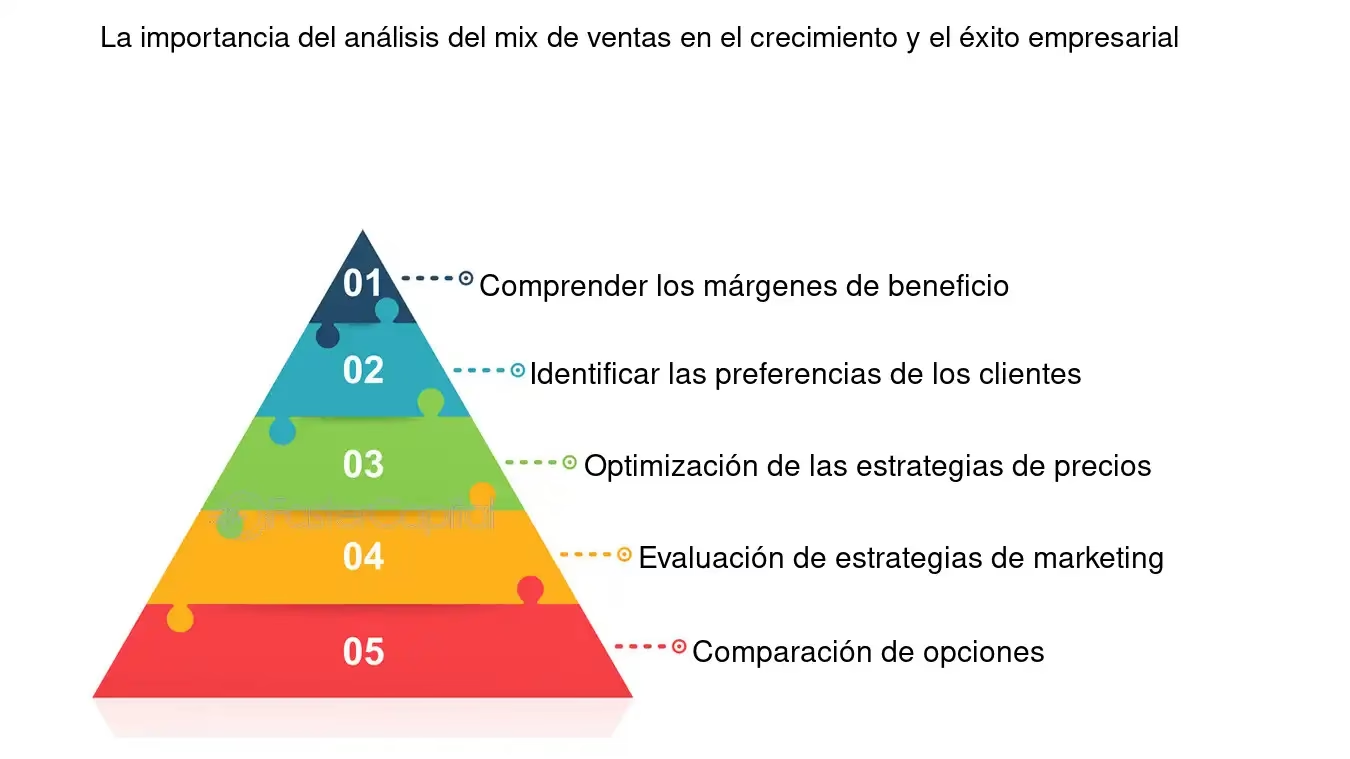

Dominar el cálculo y el análisis de la mezcla de ventas, junto con el análisis PVM, te proporciona una visión profunda y actionable sobre el rendimiento de tu negocio. Al entender no solo tus números, sino también las fuerzas detrás de ellos, estarás mejor equipado para tomar decisiones estratégicas que impulsen la rentabilidad y aseguren un crecimiento sostenible.

Si quieres conocer otros artículos parecidos a ¿Cómo Calcular y Optimizar tu Mezcla de Ventas? puedes visitar la categoría Cálculos.