25/07/2025

En el dinámico universo empresarial, cada activo cuenta, y su valor, lejos de ser estático, se transforma con el tiempo. La depreciación de muebles es un concepto fundamental en la contabilidad y las finanzas que toda empresa, grande o pequeña, debe comprender a fondo. No se trata solo de un cálculo numérico, sino de una herramienta estratégica que permite reflejar el desgaste y la obsolescencia de los bienes a lo largo de su vida útil, afectando directamente la salud financiera y la carga tributaria de un negocio. Entender cómo se calcula y gestiona la depreciación de activos como el mobiliario es crucial para una planificación financiera sólida y una toma de decisiones informada.

Este artículo explora en profundidad el concepto de depreciación de muebles, desglosando sus métodos de cálculo, su impacto en la tributación y la contabilidad, y ofreciendo una guía práctica para optimizar su gestión. Desde la definición de la vida útil hasta los desafíos más comunes, te proporcionaremos las claves para dominar este aspecto vital de la administración de activos.

- Entendiendo la Vida Útil de un Bien Mueble

- Métodos para Calcular la Depreciación de Bienes Muebles

- Tasa de Depreciación de Muebles y Accesorios

- Impacto Fiscal y Contable de la Depreciación

- Casos Prácticos de Depreciación de Activos Específicos

- Gestión y Optimización de la Depreciación de Bienes Muebles

- Desafíos y Perspectivas Futuras

- Preguntas Frecuentes sobre la Depreciación de Bienes Muebles

Entendiendo la Vida Útil de un Bien Mueble

Antes de sumergirnos en los métodos de cálculo, es indispensable comprender qué es la vida útil de un bien mueble y cómo se determina. La vida útil es el período durante el cual se espera que un activo sea utilizable y funcional, manteniendo su eficacia para los fines para los que fue adquirido. No es un número arbitrario, sino una estimación basada en varios factores críticos.

¿Cómo se Determina la Vida Útil?

La determinación de la vida útil de un bien mueble se basa en una combinación de elementos:

- Estimaciones del fabricante: Muchos fabricantes proporcionan una vida útil esperada para sus productos.

- Experiencia con bienes similares: Las empresas suelen tener datos históricos sobre cuánto tiempo han durado activos parecidos en condiciones de uso similares.

- Calidad de los materiales: Los materiales de alta calidad y la construcción robusta tienden a prolongar la vida útil de un mueble.

- Condiciones de uso: Un uso intensivo o en entornos adversos puede acortar significativamente la vida útil, mientras que un uso ocasional y cuidadoso puede extenderla.

Factores Clave que Influyen en la Vida Útil

Diversos factores pueden influir en la longevidad de un bien mueble:

- Calidad del material y fabricación: Un mueble fabricado con materiales duraderos y técnicas de construcción sólidas tendrá una vida útil más prolongada.

- Frecuencia de uso: Un mueble de oficina que se utiliza constantemente en un entorno de alto tráfico se desgastará más rápido que uno en una oficina privada poco concurrida.

- Mantenimiento adecuado: El cuidado regular y las reparaciones oportunas pueden extender significativamente la vida útil de cualquier activo. La falta de mantenimiento, por el contrario, acelera su deterioro.

- Obsolescencia tecnológica o de diseño: Especialmente relevante para equipos electrónicos o muebles con diseños muy específicos que pueden pasar de moda o ser superados por nuevas tecnologías.

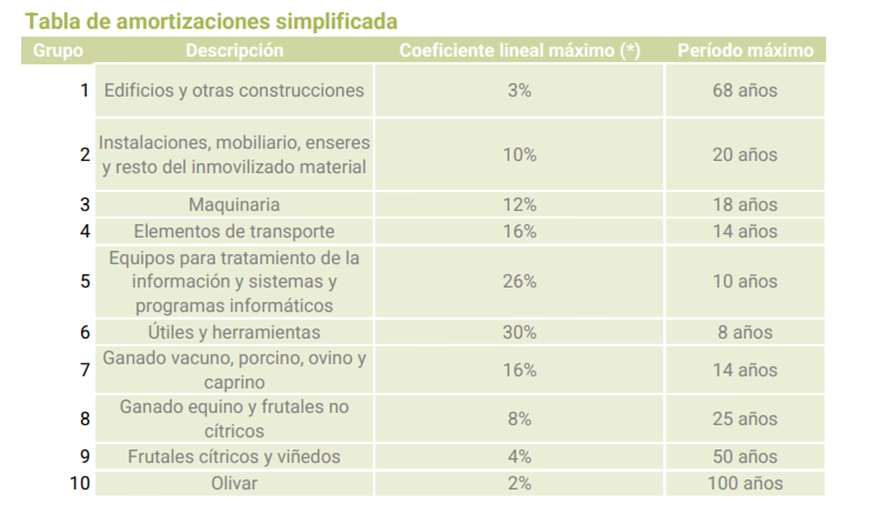

Existen tablas que proporcionan una vida útil estimada para diferentes tipos de bienes muebles, las cuales son ampliamente utilizadas para propósitos de depreciación y gestión de activos, sirviendo como una referencia valiosa.

Métodos para Calcular la Depreciación de Bienes Muebles

Existen varios métodos reconocidos para calcular la depreciación, cada uno con sus propias características y aplicaciones. La elección del método más adecuado depende del tipo de bien, su uso y cómo se consume su valor a lo largo del tiempo.

1. Depreciación Lineal

Este es el método más común y sencillo debido a su simplicidad. Asume que el activo se desgasta de manera uniforme a lo largo de su vida útil. Es ideal para activos cuyo desgaste no está directamente relacionado con su nivel de uso, como la mayoría de los muebles de oficina.

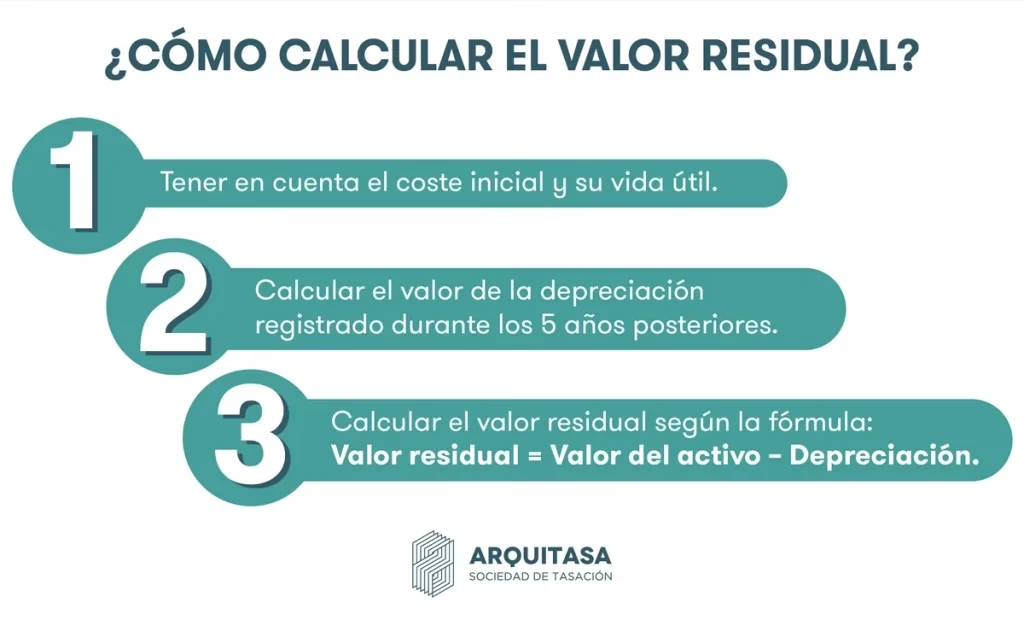

Fórmula de Depreciación Lineal:(Costo Inicial del Bien - Valor Residual) / Vida Útil Estimada en Años

El valor residual es el valor estimado de un activo al final de su vida útil, es decir, el precio por el cual se espera venderlo o su valor de desecho.

Ejemplo: Si un mueble de oficina cuesta $1,000, tiene una vida útil estimada de 10 años y un valor residual de $100, la depreciación anual sería: ($1,000 - $100) / 10 = $90. Esto significa que cada año se registrará un gasto de $90 por la depreciación de ese mueble.

2. Depreciación por Unidades de Producción

Este método es más adecuado para activos cuyo desgaste está directamente relacionado con su uso o la cantidad de unidades que producen. Es ideal para maquinaria industrial o vehículos que se deprecian más por el kilometraje o las horas de operación que por el simple paso del tiempo.

Fórmula de Depreciación por Unidad:(Costo Inicial del Bien - Valor Residual) / Total de Unidades de Producción Estimadas

Luego, la depreciación por período se calcula multiplicando la depreciación por unidad por las unidades producidas en ese período.

3. Depreciación por Reducción de Saldo (o de Saldo Decreciente)

Este método acelera la depreciación en los primeros años de vida del activo, lo que implica un mayor gasto de depreciación al principio y menor al final. Es útil para activos que pierden más valor al inicio o que son más productivos en sus primeros años. Se aplica un porcentaje fijo al valor en libros (costo menos depreciación acumulada) del activo al inicio de cada período.

Fórmula de Depreciación por Reducción de Saldo:Valor en Libros al inicio del Período * Tasa de Depreciación Acelerada

La tasa de depreciación acelerada suele ser el doble de la tasa lineal. Por ejemplo, si la tasa lineal es del 10% anual (1/10 años), la tasa de reducción de saldo sería del 20%.

Tasa de Depreciación de Muebles y Accesorios

Es importante destacar que, para propósitos fiscales, las leyes de cada país o región establecen tasas de depreciación específicas. En muchos contextos, como por ejemplo, según la Ley del Impuesto sobre la Renta en ciertas jurisdicciones, la tasa de depreciación de muebles y accesorios es del 10% anual. Esto significa que el valor de estos activos puede deducirse fiscalmente en un periodo de 10 años, siempre y cuando se aplique el método de depreciación lineal.

Impacto Fiscal y Contable de la Depreciación

La depreciación de bienes muebles no es solo un ajuste contable; tiene un impacto significativo en la tributación y la gestión financiera de una empresa.

Deducciones Fiscales

La depreciación es considerada un gasto operativo deducible. Esto significa que al registrar la depreciación de sus activos, una empresa reduce su ingreso imponible, lo que a su vez disminuye la cantidad de impuestos que debe pagar. Esta es una de las razones principales por las que la depreciación es una herramienta tan importante en la planificación fiscal.

Registro Contable

En la contabilidad de una empresa, la depreciación debe registrarse periódicamente de dos maneras principales:

- En el Estado de Resultados: Se registra como un gasto de depreciación, reduciendo la utilidad neta.

- En el Balance General: Se acumula en una cuenta de 'Depreciación Acumulada', que es una cuenta de contra-activo. Esta cuenta reduce el valor en libros del activo en el balance, reflejando su valor neto actual.

Este proceso asegura que los estados financieros reflejen de manera precisa el valor de los activos de la empresa y su consumo a lo largo del tiempo.

Casos Prácticos de Depreciación de Activos Específicos

Aunque el principio es el mismo, la aplicación de la depreciación puede variar según el tipo de bien mueble:

¿Cómo calcular la depreciación de un vehículo?

Para vehículos, el método lineal es el más común. Se considera el precio de compra, una vida útil estimada (ej. 5 años para uso comercial) y un valor residual. Sin embargo, si el uso es muy variable, el método por unidades de producción (basado en kilómetros) podría ser más preciso.

¿Cómo calcular la depreciación de un ordenador?

Los ordenadores y equipos tecnológicos se deprecian rápidamente debido a la obsolescencia. Generalmente, se usa el método lineal con una vida útil más corta, típicamente de 3 a 5 años, y un valor residual bajo o nulo.

¿Cómo calcular la depreciación de una máquina industrial?

Para máquinas industriales, el método de unidades de producción suele ser el más adecuado, especialmente si su uso o intensidad de operación varía significativamente. Esto refleja mejor el desgaste real por la actividad productiva.

¿Cómo calcular la depreciación de un mueble de oficina?

Como se mencionó, la depreciación de un mueble de oficina se calcula predominantemente mediante el método lineal. Se considera una vida útil de 5 a 10 años y un valor residual mínimo, ya que su desgaste suele ser moderado y constante.

Gestión y Optimización de la Depreciación de Bienes Muebles

La gestión financiera eficaz de una empresa implica no solo calcular la depreciación, sino también optimizarla para maximizar los beneficios.

¿Cuándo es recomendable reemplazar un bien mueble?

Es recomendable reemplazar un bien mueble cuando su costo de mantenimiento y reparación supera el costo de adquirir uno nuevo con igual o mejor funcionalidad, o cuando su rendimiento ya no cumple adecuadamente su función, afectando la productividad.

Optimizar la Gestión de la Depreciación

Para optimizar la gestión de la depreciación, las empresas deben:

- Realizar seguimientos regulares del estado y la eficiencia de los bienes.

- Reevaluar la vida útil estimada basándose en el uso real y las condiciones del activo.

- Aplicar métodos de depreciación que reflejen más precisamente el patrón de consumo del valor del activo.

- Considerar las implicaciones fiscales de cada método.

Herramientas y Recursos

Existen software de contabilidad y gestión de activos que incluyen módulos específicos para calcular y rastrear la depreciación. Estas herramientas facilitan la precisión, la consistencia en los registros y la generación de informes.

Para aquellos que buscan profundizar, información adicional puede encontrarse en publicaciones de contabilidad y finanzas, cursos universitarios, seminarios especializados y sitios web de organismos profesionales de contadores. Libros de texto sobre contabilidad financiera y gestión de activos fijos también ofrecen cobertura detallada.

Desafíos y Perspectivas Futuras

A pesar de su importancia, la gestión de la depreciación no está exenta de desafíos. Los principales incluyen determinar la vida útil adecuada de los bienes, seleccionar el método de depreciación más apropiado y mantener registros precisos que reflejen el estado y valor de los activos a lo largo del tiempo.

En cuanto a la normativa legal, posibles mejoras podrían incluir directrices más claras sobre la depreciación de tecnologías emergentes y una mayor flexibilidad en los métodos de depreciación para adaptarse a los rápidos cambios en el uso y valor de ciertos tipos de bienes muebles, especialmente en un mundo donde la tecnología avanza a pasos agigantados y la obsolescencia puede ser muy rápida.

Preguntas Frecuentes sobre la Depreciación de Bienes Muebles

A continuación, abordamos algunas de las preguntas más comunes relacionadas con la depreciación de bienes muebles:

- ¿Qué es la vida útil de un bien mueble?

Es el período durante el cual se espera que el bien sea utilizable, manteniendo su funcionalidad y eficacia antes de que se considere obsoleto o irreparable. - ¿Cómo se determina la vida útil de un bien mueble?

Se determina basándose en estimaciones del fabricante, la experiencia del uso de bienes similares y consideraciones sobre la calidad de los materiales y las condiciones de uso. - ¿Qué factores influyen en la vida útil de un bien mueble?

Factores como la calidad del material, la frecuencia de uso, y el mantenimiento adecuado influyen significativamente en la vida útil de un bien mueble. - ¿Existe una tabla de vida útil estimada para diferentes tipos de bienes muebles?

Sí, existen tablas que proporcionan una vida útil estimada para diferentes tipos de bienes muebles, las cuales son utilizadas para propósitos de depreciación y gestión de activos. - ¿Cómo puedo saber si un bien mueble ha llegado al final de su vida útil?

Un bien mueble ha llegado al final de su vida útil cuando su costo de mantenimiento es mayor que el beneficio de su uso, o cuando ya no cumple con la eficacia para la cual fue adquirido. - ¿Qué métodos existen para calcular la depreciación de bienes muebles?

Existen varios métodos como la depreciación lineal, la depreciación por unidades de producción y la depreciación por reducción de saldo. - ¿Cuál es el método de depreciación más adecuado para cada tipo de bien mueble?

El método de depreciación más adecuado depende del tipo de bien, su uso, y cómo se consume su valor. La depreciación lineal es comúnmente usada por su simplicidad. - ¿Cómo se calcula la depreciación lineal?

La depreciación lineal se calcula dividiendo el costo inicial del bien, menos su valor residual, entre la vida útil estimada del activo. - ¿Cómo se calcula la depreciación por unidades de producción?

Este método calcula la depreciación basándose en la cantidad de uso o unidades producidas por el bien en un periodo específico, en relación con su capacidad total estimada. - ¿Cómo se calcula la depreciación por reducción del valor residual?

La depreciación por reducción de saldo calcula una cantidad fija de depreciación sobre el valor en libros del activo al inicio de cada período, usando un porcentaje fijo. - ¿Cómo afecta la depreciación de bienes muebles a la tributación de una empresa?

La depreciación de bienes muebles afecta la tributación al reducir el ingreso imponible de la empresa, dado que la depreciación se considera un gasto operativo deducible. - ¿Qué deducciones fiscales se pueden obtener por la depreciación de bienes muebles?

Las deducciones fiscales por depreciación permiten a las empresas reducir su base imponible, reflejando el desgaste o la obsolescencia del bien mueble en su contabilidad fiscal. - ¿Cómo se debe registrar la depreciación de bienes muebles en la contabilidad de una empresa?

La depreciación debe registrarse periódicamente como un gasto en el estado de resultados y como una reducción acumulada en el valor del activo en el balance general. - ¿Qué normativa legal regula la depreciación de bienes muebles?

La depreciación de bienes muebles es regulada por normativas contables y fiscales locales, que establecen cómo debe calcularse y reportarse para propósitos de contabilidad y tributación. - ¿Cómo calcular la depreciación de un vehículo?

Para calcular la depreciación de un vehículo, usualmente se utiliza el método de depreciación lineal, tomando en cuenta el precio de compra, la vida útil estimada y el valor residual esperado al final de su uso. - ¿Cómo calcular la depreciación de un ordenador?

La depreciación de un ordenador a menudo se calcula usando el método lineal, dado que la tecnología tiende a depreciarse rápidamente. Se considera una vida útil más corta, generalmente de 3 a 5 años. - ¿Cómo calcular la depreciación de una máquina industrial?

Para máquinas industriales, puede ser adecuado el método de depreciación por unidades de producción, especialmente si su uso varía significativamente de un período a otro. - ¿Cómo calcular la depreciación de un mueble de oficina?

Generalmente, la depreciación de un mueble de oficina se calcula mediante el método lineal, considerando una vida útil de 5 a 10 años y un valor residual mínimo, dado que el desgaste puede ser moderado comparado con otros bienes más intensivamente utilizados. - ¿Cuándo es recomendable reemplazar un bien mueble?

Es recomendable reemplazar un bien mueble cuando su costo de mantenimiento y reparación supera el costo de adquirir uno nuevo con igual o mejor funcionalidad, o cuando ya no cumple adecuadamente su función. - ¿Cómo se puede optimizar la gestión de la depreciación de bienes muebles?

Optimizar la gestión de la depreciación implica realizar seguimientos regulares del estado y eficiencia de los bienes, reevaluar la vida útil basada en el uso real y aplicar métodos de depreciación que reflejen más precisamente el desgaste real de los activos. - ¿Qué herramientas existen para calcular y gestionar la depreciación de bienes muebles?

Existen software de contabilidad y gestión de activos que incluyen módulos específicos para calcular y rastrear la depreciación, facilitando la precisión y la consistencia en los registros. - ¿Dónde puedo encontrar más información sobre la depreciación de bienes muebles?

Información adicional puede encontrarse en publicaciones de contabilidad y finanzas, cursos universitarios de contabilidad, y en los sitios web de organismos profesionales de contadores. - ¿Qué cursos o seminarios existen sobre la depreciación de bienes muebles?

Universidades y colegios técnicos frecuentemente ofrecen cursos sobre contabilidad de activos fijos y depreciación, así como seminarios y talleres especializados dirigidos por asociaciones profesionales de contabilidad. - ¿Qué libros o artículos puedo leer sobre la depreciación de bienes muebles?

Libros de texto sobre contabilidad financiera y gestión de activos fijos suelen cubrir en detalle la depreciación, así como artículos en revistas especializadas en finanzas y contabilidad. - ¿Qué opinas sobre la importancia de la depreciación de bienes muebles en la gestión financiera de una empresa?

La depreciación es crucial para la gestión financiera ya que permite a las empresas planificar adecuadamente sus gastos de capital, gestionar eficazmente sus recursos y cumplir con las normativas contables y fiscales. - ¿Cuáles son los principales desafíos que enfrentan las empresas al calcular y gestionar la depreciación de bienes muebles?

Los principales desafíos incluyen determinar la vida útil adecuada de los bienes, seleccionar el método de depreciación más apropiado y mantener registros precisos que reflejen el estado y valor de los activos a lo largo del tiempo. - ¿Qué cambios crees que se podrían realizar en la normativa legal para mejorar la gestión de la depreciación de bienes muebles?

Posibles mejoras podrían incluir directrices más claras sobre la depreciación de tecnologías emergentes y una mayor flexibilidad en los métodos de depreciación para adaptarse a los rápidos cambios en el uso y valor de ciertos tipos de bienes muebles. - ¿Cuál es la tasa de depreciación de muebles y accesorios?

La tasa de depreciación de muebles y accesorios según la Ley del Impuesto sobre la Renta es del 10%.

Si quieres conocer otros artículos parecidos a Depreciación de Muebles: Guía Esencial para Empresas puedes visitar la categoría Cálculos.