27/08/2024

En el dinámico mundo de los negocios, comprender la salud financiera de una empresa es tan crucial como ofrecer un producto o servicio de calidad. Una de las métricas más fundamentales para evaluar la eficiencia y la rentabilidad de cualquier operación comercial es el Costo de lo Vendido (COGS, por sus siglas en inglés, Cost of Goods Sold). Este valor representa cuánto le cuesta a una empresa producir o adquirir los bienes que vende durante un período específico. Dominar su cálculo no solo es un requisito contable, sino una herramienta estratégica poderosa que te permite tomar decisiones informadas, optimizar precios y, en última instancia, maximizar tus márgenes de ganancia. Si alguna vez te has preguntado cómo se determina este valor crucial, estás en el lugar correcto. A continuación, desglosaremos la fórmula básica, sus componentes y por qué es vital para el éxito de tu negocio.

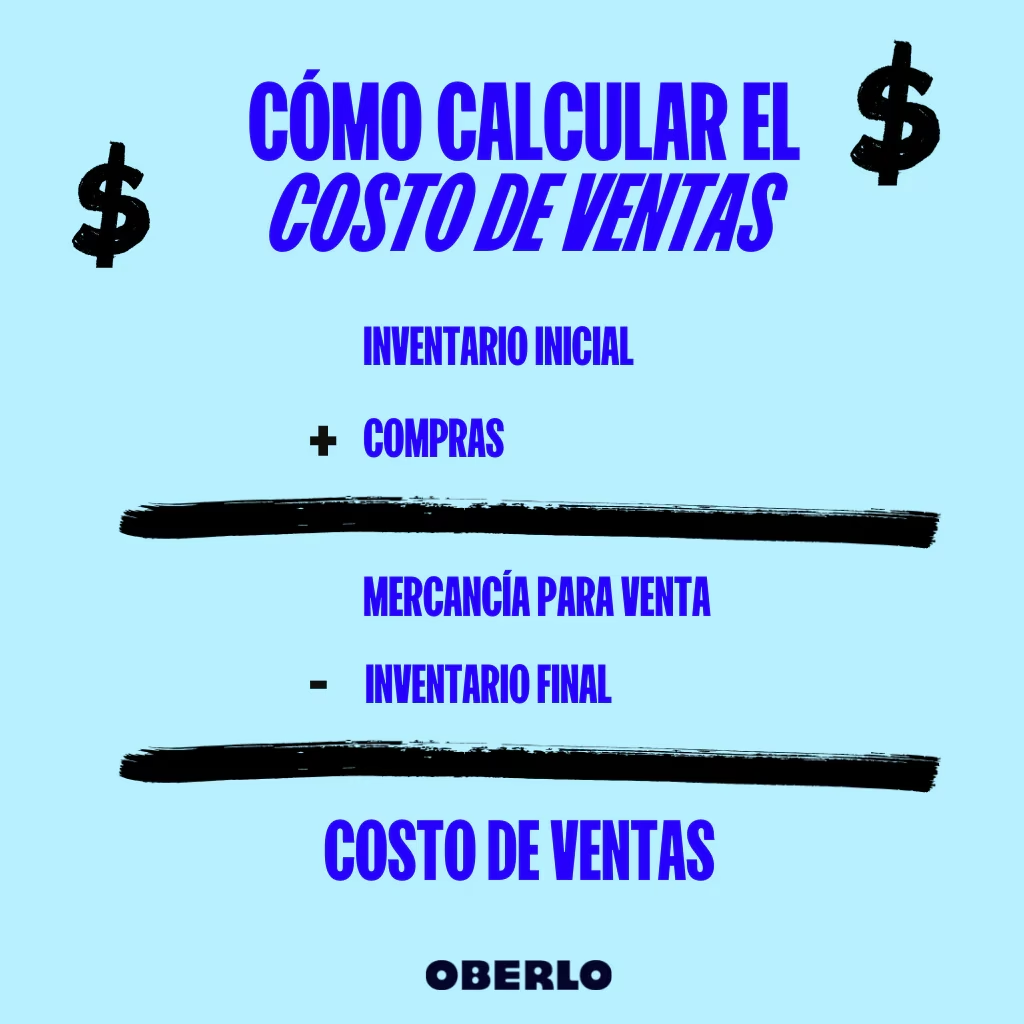

La fórmula fundamental para calcular el Costo de lo Vendido es sorprendentemente sencilla en su concepto:

Costo de lo Vendido = Inventario inicial + Compras – Inventario final

Pero detrás de esta aparente simplicidad, se esconde una serie de consideraciones y metodologías que pueden influir significativamente en el resultado final y, por ende, en la percepción de la rentabilidad de tu empresa. Acompáñanos a explorar cada aspecto en detalle.

- ¿Qué es el Costo de lo Vendido (COGS)?

- La Fórmula Fundamental Desglosada

- Métodos de Valuación de Inventarios y su Impacto en el COGS

- Importancia del Cálculo Preciso del COGS

- Factores que Influyen en el Costo de lo Vendido

- Errores Comunes al Calcular el COGS y Cómo Evitarlos

- Software de Gestión y el COGS

- Preguntas Frecuentes (FAQ)

¿Qué es el Costo de lo Vendido (COGS)?

El Costo de lo Vendido es una partida contable que representa el costo directo de producir los bienes vendidos por una empresa durante un período contable. Para una empresa de fabricación, incluye el costo de los materiales directos, la mano de obra directa y los gastos indirectos de fabricación (GIF) directamente atribuibles a la producción de esos bienes. Para un minorista o distribuidor, el COGS se refiere al costo de compra de las mercancías que luego revende.

Es fundamental diferenciar el Costo de lo Vendido de los gastos operativos. Mientras que el COGS está directamente vinculado a la producción o adquisición de los productos que generan ingresos, los gastos operativos (como salarios administrativos, alquiler de oficinas, marketing, etc.) son los costos asociados con la gestión diaria del negocio, independientemente de la cantidad de productos vendidos. El COGS se resta directamente de los ingresos por ventas para obtener la utilidad bruta, una métrica clave que indica la eficiencia central de las operaciones de una empresa.

La Fórmula Fundamental Desglosada

Volvamos a nuestra fórmula central: Costo de lo Vendido = Inventario inicial + Compras – Inventario final. Analicemos cada uno de sus componentes:

1. Inventario Inicial

El inventario inicial es el valor total de los bienes disponibles para la venta al comienzo de un período contable (por ejemplo, el 1 de enero si el período es un año fiscal). Este valor proviene del inventario final del período contable anterior. Incluye materias primas, productos en proceso y productos terminados, según el tipo de negocio. Su correcta valuación es el punto de partida para un cálculo preciso del COGS.

2. Compras

Este componente representa el costo de todas las nuevas adquisiciones de inventario realizadas durante el período contable. Para un minorista, son las compras de mercancías listas para la venta. Para un fabricante, incluye las compras de materias primas y, en algunos casos, los costos asociados con la mano de obra directa y los gastos generales de fabricación incurridos para producir más bienes. Es importante incluir aquí también los costos de flete de entrada (transporte para recibir la mercancía) y restar cualquier devolución de compra o descuento recibido de los proveedores, ya que estos reducen el costo real de las adquisiciones.

3. Inventario Final

El inventario final es el valor total de los bienes que quedan sin vender al final del período contable. Este valor se obtiene a menudo mediante un recuento físico o a través de un sistema de inventario perpetuo. Al restar el inventario final de la suma del inventario inicial y las compras, determinamos qué parte del inventario disponible durante el período fue efectivamente vendida. Un inventario final preciso es tan crítico como el inicial, ya que un error aquí distorsionará directamente el COGS y, por lo tanto, la utilidad bruta.

Ejemplo Práctico de Cálculo

Imaginemos una pequeña tienda de electrónica con los siguientes datos para el primer trimestre del año:

- Inventario inicial (1 de enero): $20,000

- Compras durante el trimestre: $50,000

- Inventario final (31 de marzo): $15,000

Aplicando la fórmula:

Costo de lo Vendido = $20,000 (Inventario inicial) + $50,000 (Compras) – $15,000 (Inventario final)

Costo de lo Vendido = $70,000 – $15,000

Costo de lo Vendido = $55,000

En este ejemplo, el costo directo de los productos que la tienda vendió durante el trimestre fue de $55,000.

Métodos de Valuación de Inventarios y su Impacto en el COGS

La forma en que se valora el inventario, tanto el inicial como el final, tiene un impacto directo en el cálculo del COGS y, por ende, en la utilidad bruta y el impuesto sobre la renta. Los métodos de valuación de inventarios más comunes son:

1. FIFO (Primeras Entradas, Primeras Salidas - PEPS)

Este método asume que los primeros artículos que se compraron o produjeron son los primeros en venderse. En un entorno de precios crecientes, FIFO tiende a resultar en un menor COGS (ya que los artículos más baratos, los iniciales, son los que se asumen vendidos primero) y, por lo tanto, en una mayor utilidad bruta y un mayor impuesto. El inventario final se valora a los costos más recientes.

2. LIFO (Últimas Entradas, Primeras Salidas - UEPS)

Bajo LIFO, se asume que los últimos artículos comprados o producidos son los primeros en venderse. En un entorno de precios crecientes, LIFO resulta en un COGS más alto (ya que los artículos más caros, los más recientes, son los que se asumen vendidos primero) y, por lo tanto, en una menor utilidad bruta y un menor impuesto. El inventario final se valora a los costos más antiguos. Es importante señalar que LIFO no está permitido bajo las Normas Internacionales de Información Financiera (NIIF), aunque sí bajo los Principios de Contabilidad Generalmente Aceptados (GAAP) de EE. UU.

3. Costo Promedio Ponderado

Este método calcula el costo promedio de todos los artículos disponibles para la venta durante el período (costo total de los bienes disponibles dividido por el número total de unidades disponibles). Luego, este costo promedio se utiliza para valorar tanto el COGS como el inventario final. Este método tiende a suavizar las fluctuaciones de precios y es a menudo preferido por su simplicidad y la representación más equitativa de los costos.

Tabla Comparativa: Impacto de los Métodos de Valuación en el COGS y la Utilidad Bruta (Ejemplo con Precios Crecientes)

Consideremos la compra de 10 unidades:

- 3 unidades a $10 c/u (inicial)

- 3 unidades a $12 c/u (compra 1)

- 4 unidades a $15 c/u (compra 2)

- Total de unidades disponibles: 10. Costo total: $30 + $36 + $60 = $126

Supongamos que se venden 6 unidades.

| Método | Costo de lo Vendido (6 unidades) | Inventario Final (4 unidades) | Impacto en Utilidad Bruta (asumiendo precio de venta constante) |

|---|---|---|---|

| FIFO | (3*$10) + (3*$12) = $30 + $36 = $66 | (1*$12) + (3*$15) = $12 + $45 = $57 | Mayor (COGS más bajo) |

| LIFO | (4*$15) + (2*$12) = $60 + $24 = $84 | (3*$10) + (1*$12) = $30 + $12 = $42 | Menor (COGS más alto) |

| Costo Promedio Ponderado | Costo Promedio = $126 / 10 = $12.60 COGS = 6 * $12.60 = $75.60 | Inventario Final = 4 * $12.60 = $50.40 | Intermedio |

La elección del método de valuación de inventario debe ser consistente de un período a otro para asegurar la comparabilidad de los estados financieros.

Importancia del Cálculo Preciso del COGS

Un cálculo preciso del Costo de lo Vendido es crucial por múltiples razones estratégicas y operativas:

- Determinación de la Utilidad Bruta y Neta: El COGS es el primer costo que se deduce de los ingresos por ventas. Un COGS bajo significa una utilidad bruta alta, lo que a menudo se traduce en una mayor utilidad neta. Esto es vital para evaluar la eficiencia operativa principal de tu negocio.

- Fijación de Precios: Conocer tu COGS te permite establecer precios de venta que no solo cubran tus costos directos, sino que también generen el margen de ganancia deseado y te mantengan competitivo en el mercado.

- Gestión de Inventarios: Un COGS preciso requiere un buen control de inventario. Al monitorear tus costos de inventario, puedes identificar ineficiencias, reducir el exceso de existencias y optimizar tus niveles de stock para evitar pérdidas por obsolescencia o escasez.

- Análisis de Rentabilidad por Producto: Si vendes múltiples productos, calcular el COGS para cada uno te permite identificar cuáles son los más rentables y cuáles podrían necesitar ajustes en precio o en el proceso de producción.

- Toma de Decisiones Estratégicas: Un COGS bien calculado es una base sólida para decisiones como expandir la producción, buscar nuevos proveedores, renegociar contratos o incluso descontinuar líneas de productos no rentables.

- Cumplimiento Fiscal: El COGS afecta directamente la utilidad imponible de una empresa. Un cálculo incorrecto puede llevar a declaraciones de impuestos erróneas y posibles sanciones.

Factores que Influyen en el Costo de lo Vendido

Más allá de la fórmula, varios factores pueden impactar el COGS de una empresa:

- Precio de Adquisición: Las fluctuaciones en el costo de las materias primas o de los productos terminados comprados a proveedores afectan directamente el COGS.

- Costos de Producción: Para los fabricantes, la eficiencia en la mano de obra, los gastos generales de fabricación (como servicios públicos de la fábrica, depreciación de maquinaria) y el uso de la tecnología pueden influir significativamente.

- Descuentos y Devoluciones: Los descuentos por volumen de compra o las devoluciones a proveedores reducen el costo efectivo de las compras, disminuyendo el COGS.

- Fletes y Seguros de Entrada: Los costos asociados con el transporte y el seguro de la mercancía hasta el almacén de la empresa son parte del costo del inventario y, por lo tanto, del COGS.

- Mermas y Obsolescencia: La pérdida de inventario por daño, robo o que se vuelve obsoleto (y debe ser dado de baja o vendido a menor precio) puede inflar el COGS o requerir ajustes en los valores del inventario.

- Volumen de Ventas: Un mayor volumen de ventas, manteniendo los costos unitarios constantes, naturalmente resultará en un COGS más alto en términos absolutos, pero un COGS unitario potencialmente más bajo debido a economías de escala.

Errores Comunes al Calcular el COGS y Cómo Evitarlos

A pesar de la aparente simplicidad, existen errores comunes que pueden distorsionar el cálculo del COGS, llevando a decisiones financieras equivocadas:

- No Incluir Todos los Costos Directos: Olvidar incluir fletes de entrada, aranceles, o incluso ciertos costos de mano de obra directa o gastos generales de fabricación en el costo de las compras.

- Errores en el Conteo de Inventario: Un recuento físico inexacto o una mala gestión del sistema de inventario perpetuo pueden llevar a un inventario final incorrecto.

- No Ajustar por Devoluciones o Descuentos: No registrar las devoluciones de mercancías a proveedores o los descuentos obtenidos puede inflar artificialmente el costo de las compras.

- Uso Inconsistente de Métodos de Valuación: Cambiar el método de valuación de inventario (FIFO, LIFO, Promedio) sin una justificación contable y fiscal adecuada puede distorsionar las comparaciones entre períodos.

- Confundir COGS con Gastos Operativos: Incluir gastos como salarios de ventas, marketing, alquiler de oficinas (no de producción) o gastos administrativos en el COGS es un error común que infla el costo de los bienes vendidos y subestima la utilidad bruta.

Para evitar estos errores, es fundamental llevar registros contables meticulosos, realizar conteos de inventario regulares y precisos, y capacitar al personal en los principios contables relevantes.

Software de Gestión y el COGS

En la era digital, la complejidad de gestionar inventarios y calcular el COGS manualmente puede ser abrumadora, especialmente para empresas con un alto volumen de transacciones o una amplia variedad de productos. Aquí es donde los sistemas de gestión empresarial (ERP) juegan un papel transformador.

Un software ERP robusto puede automatizar el seguimiento del inventario en tiempo real, desde la entrada de mercancías hasta su venta. Esto incluye el registro de compras, devoluciones, mermas y el movimiento de cada unidad. Al integrar las ventas, las compras y la contabilidad, el sistema puede calcular el COGS de forma automática y precisa, aplicando el método de valuación de inventario elegido por la empresa. Los beneficios son múltiples:

- Precisión Mejorada: Reduce drásticamente los errores humanos asociados con los cálculos manuales y los conteos de inventario.

- Datos en Tiempo Real: Ofrece una visión actualizada del inventario disponible y del COGS, permitiendo una toma de decisiones más ágil.

- Eficiencia Operativa: Libera tiempo del personal contable y de operaciones, permitiéndoles enfocarse en tareas de mayor valor.

- Mejor Control de Inventario: Al tener una visibilidad clara de las existencias, las empresas pueden optimizar los niveles de inventario, reducir los costos de almacenamiento y evitar la obsolescencia.

- Informes Financieros Confiables: Genera estados de resultados y otros informes financieros con datos de COGS precisos, lo que facilita el análisis y la auditoría.

Invertir en una solución tecnológica adecuada es, por lo tanto, una estrategia inteligente para cualquier negocio que busque optimizar su gestión financiera y su rentabilidad.

Preguntas Frecuentes (FAQ)

¿Es el COGS lo mismo que los gastos operativos?

No, no son lo mismo. El COGS se refiere a los costos directos de producir o adquirir los bienes que una empresa vende. Los gastos operativos (también conocidos como gastos de venta, generales y administrativos) son los costos incurridos para operar el negocio, como alquiler de oficina, salarios de administración, marketing, etc., que no están directamente relacionados con la producción de los bienes vendidos. El COGS se resta de los ingresos para obtener la utilidad bruta, mientras que los gastos operativos se restan de la utilidad bruta para obtener la utilidad operativa.

¿Qué sucede si mi inventario final es mayor que mi inventario inicial?

Si el inventario final es mayor que el inventario inicial, significa que durante el período contable la empresa compró o produjo más bienes de los que vendió, lo que resultó en un aumento de las existencias. En la fórmula del COGS, un inventario final más alto reduce el Costo de lo Vendido, lo que a su vez incrementa la utilidad bruta. Esto puede ser una señal de crecimiento de inventario o, en algunos casos, de una desaceleración en las ventas.

¿Cómo afecta la inflación al COGS?

La inflación, que es el aumento generalizado de los precios, tiene un impacto significativo en el COGS. Si los precios de los materiales o productos aumentan, el costo de las compras se eleva. El método de valuación de inventario elegido determinará cómo se refleja esta inflación en el COGS. Bajo FIFO, los costos más antiguos (más bajos en un entorno inflacionario) se imputan primero al COGS, resultando en un COGS más bajo y una utilidad bruta más alta. Bajo LIFO, los costos más recientes (más altos) se imputan primero, lo que resulta en un COGS más alto y una utilidad bruta más baja. El costo promedio ponderado ofrece un punto intermedio.

¿Debe incluirse el costo de flete en el COGS?

Sí, los costos de flete de entrada (también conocidos como fletes sobre compras o fletes de adquisición) deben incluirse en el costo del inventario y, por lo tanto, en el COGS. Estos son costos necesarios para llevar la mercancía al lugar y condición actual para su venta. Sin embargo, los costos de flete de salida (transporte para enviar la mercancía al cliente) se consideran un gasto de venta y no forman parte del COGS.

¿Con qué frecuencia debo calcular el COGS?

La frecuencia con la que se calcula el COGS depende de las necesidades de la empresa y del sistema de contabilidad utilizado. Las empresas con sistemas de inventario perpetuo pueden obtener el COGS en tiempo real con cada venta. Las empresas que utilizan un sistema de inventario periódico suelen calcular el COGS al final de cada período contable (mensual, trimestral o anualmente) para la preparación de sus estados financieros. Para una gestión eficaz, se recomienda monitorearlo al menos mensualmente.

En resumen, el Costo de lo Vendido no es solo un número contable; es una métrica vital que ofrece una visión profunda de la eficiencia operativa y la salud financiera de tu empresa. Comprender su cálculo, los factores que lo influyen y los métodos de valuación de inventarios es esencial para cualquier propietario o gerente de negocio. Al dominar esta métrica, estarás mejor equipado para establecer precios competitivos, optimizar tus operaciones y asegurar la rentabilidad a largo plazo de tu emprendimiento. La inversión en sistemas que automaticen y precisen este cálculo no es un lujo, sino una necesidad en el entorno empresarial actual.

Si quieres conocer otros artículos parecidos a ¿Cómo Determinar el Costo de lo Vendido? puedes visitar la categoría Cálculos.