27/08/2022

En el competitivo mundo de la restauración, la calidad de los platos y un servicio al cliente excepcional son, sin duda, pilares fundamentales. Sin embargo, hay un factor decisivo que, si no se gestiona correctamente, puede desbaratar hasta el restaurante más prometedor: el precio de tus platos. Determinar cuándo un plato es realmente rentable y cómo establecer precios competitivos sin comprometer tu posicionamiento estratégico es un arte y una ciencia. La clave reside en una herramienta indispensable: el escandallo de un plato.

El escandallo, o la estimación de costos, es una de las prácticas más cruciales que cualquier gerente o propietario de restaurante puede llevar a cabo. No es solo un cálculo; es una estrategia que te permite tomar decisiones informadas, optimizar tus recursos y, en última instancia, asegurar la viabilidad y el crecimiento de tu negocio.

¿Qué es el Escandallo de un Plato y Por Qué es Crucial?

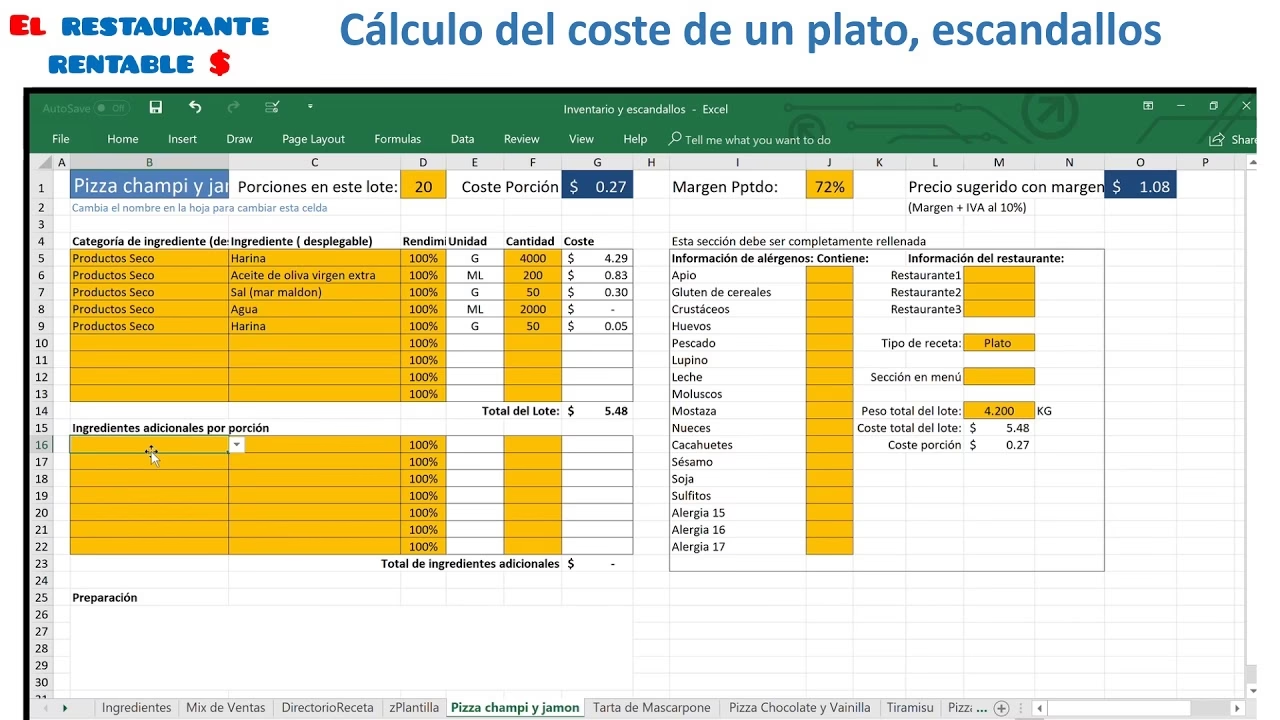

El escandallo de un plato va mucho más allá de una simple receta. Es un documento detallado que desglosa no solo los ingredientes y las cantidades necesarias para la preparación de un plato, sino también sus precios de compra, el rendimiento de cada ingrediente (es decir, el porcentaje utilizable después de mermas y desperdicios), y el costo real por porción. Es una herramienta fundamental para controlar el costo real por persona de cada plato y una estrategia básica para aplicar la ingeniería de menú, permitiendo optimizar el gasto y la rentabilidad.

Ventajas Invaluables de la Técnica del Escandallo

La implementación rigurosa del escandallo ofrece múltiples beneficios que impactan directamente en la rentabilidad y eficiencia de tu restaurante:

- Fijación de un Precio de Venta Justo: Al conocer el costo exacto de cada receta, puedes tomar decisiones más acertadas sobre el precio de venta recomendado, asegurando que cubres tus gastos y obtienes un margen adecuado.

- Análisis de la Rentabilidad del Menú: Te permite identificar el margen de beneficio de cada plato. Con esta información, puedes potenciar aquellos platos que te generan mayor rentabilidad y ajustar la estrategia para los que no.

- Control de Inventario y Reducción de Desperdicios: Facilita un control preciso de los ingredientes. Sabrás las cantidades exactas que debe contener cada receta y cuánto se está gastando realmente. Esto te ayudará a detectar mermas inusuales, posibles robos, desperdicio excesivo o porciones inconsistentes.

- Estandarización y Eficiencia Operativa: Ayuda a estandarizar los procesos de trabajo y homogeneizar las porciones. Al tener instrucciones claras, la integración de nuevo personal es más rápida y los platos saldrán de la cocina con la misma cantidad, cocción y sabor, lo que es vital para la fidelización de tu clientela.

- Agilidad en los Cambios de Menú: Al manejar información detallada de costos, podrás incorporar productos de temporada (que suelen ser más económicos) con mayor facilidad y rapidez, manteniendo tu oferta fresca y atractiva.

- Selección de Proveedores Óptimos: El análisis detallado del costo de cada plato te permitirá seleccionar los proveedores de materias primas con el mejor rendimiento y la mejor relación calidad/precio.

- Focalización de la Estrategia de Marketing: Conocer la rentabilidad de tus platos te permitirá decidir a cuáles dar más protagonismo en redes sociales, la web o la publicidad, optimizando tus esfuerzos de marketing.

¿Cómo se Elabora un Escandallo de Plato?

Para llevar a cabo un escandallo efectivo, necesitarás información precisa sobre los precios de compra de tus ingredientes, el porcentaje de rendimiento de cada uno y, por supuesto, la receta detallada del plato.

La ficha técnica de un plato, que es donde se plasma el escandallo, debe contener:

- Identificación del Plato: Nombre del plato y, si es posible, una foto para referencia visual de la presentación final.

- Especificaciones de Ingredientes: Una lista completa de todos los ingredientes (incluyendo salsas, aceites, condimentos, aderezos). Para cada uno:

- Unidad de Medida: Gramos, kilogramos, mililitros, litros, etc.

- Precio por Unidad de Medida: El precio de compra según la factura del proveedor.

- Rendimiento (%): El porcentaje de producto utilizable después de limpiar o cortar. Por ejemplo, si de 1 kg de carne quedan 700g utilizables, el rendimiento es del 70%.

- Costo Real por Unidad: El costo ajustado por el rendimiento (Costo de Compra / % Rendimiento).

- Cantidad por Porción: Cuánto de cada ingrediente se usa en una ración individual del plato.

- Costo por Porción del Ingrediente: Cantidad por porción x Costo real por unidad.

- Proceso y Elaboración: Una descripción detallada del procedimiento de preparación, incluyendo tipos de corte, temperaturas, tiempos de cocción, técnicas culinarias (salteado, sous-vide, etc.) y las instrucciones de montaje o emplatado.

- Información Adicional: Detalles nutricionales y, crucialmente, la presencia de alérgenos, siguiendo la normativa vigente.

Ejemplo Práctico: El Escandallo de una Hamburguesa

Tomemos como ejemplo una hamburguesa de ternera con queso. A continuación, un desglose simplificado para ilustrar el cálculo:

| Ingrediente | Unidad de Compra | Precio Compra (€) | Rendimiento (%) | Costo Real por Unidad (€) | Cantidad por Porción | Costo por Porción (€) |

|---|---|---|---|---|---|---|

| Carne de Ternera | Kg | 10.00 | 90% | 11.11 / Kg | 0.180 Kg | 2.00 |

| Pan de Hamburguesa | Unidad | 0.30 | 100% | 0.30 / Unidad | 1 Unidad | 0.30 |

| Queso Cheddar | Kg | 12.00 | 100% | 12.00 / Kg | 0.020 Kg | 0.24 |

| Tomate | Kg | 2.00 | 80% | 2.50 / Kg | 0.030 Kg | 0.08 |

| Lechuga | Kg | 3.00 | 70% | 4.29 / Kg | 0.015 Kg | 0.06 |

| Cebolla | Kg | 1.50 | 85% | 1.76 / Kg | 0.020 Kg | 0.04 |

| Salsa Especial | Litro | 8.00 | 100% | 8.00 / Litro | 0.025 Litro | 0.20 |

| Costo Total por Porción: | 2.92 € | |||||

Este costo de €2.92 es el costo directo de los ingredientes por cada hamburguesa servida. Es un punto de partida, no el precio final de venta.

Costos a Considerar en el Precio Final

No todos los costos de tu restaurante se asignan directamente al escandallo de un plato. Para calcular el precio de venta final, debes considerar la estructura de costos general de tu negocio. El consenso en la industria sugiere una distribución aproximada de gastos:

- Costos de Alimentos y Bebidas: Deben rondar el 30%, y nunca superar el 35%.

- Costos de Mano de Obra: Aproximadamente el 35%.

- Costos de Ocupación: Incluyen alquiler o hipoteca, servicios (energía, agua), seguros, impuestos y licencias, y limpieza. Deberían situarse alrededor del 20%.

El margen de beneficio deseado se obtendrá de lo que reste de los ingresos después de cubrir estas tres grandes categorías de gastos. Es fundamental conocer tu margen de beneficio total para establecer precios estratégicos.

Métodos para Calcular el Precio de Venta

Una vez que tienes el costo directo de tu plato (el escandallo), necesitas aplicar una metodología para llegar al precio de venta final. Existen varios enfoques:

1. Métodos de Recargo o Surcharge (Mark-up Pricing)

Se basan en añadir un porcentaje o factor multiplicador al costo de los ingredientes. Aunque son sencillos, pueden ser insuficientes porque no consideran todas las variables (costos laborales, mermas totales del negocio, etc.).

- Recargo Simple: Determinas el costo de los ingredientes, aplicas un factor multiplicador (a menudo 3.35, lo que implica un costo de alimentos del 30%) para establecer el precio base.

- Recargo por Ingrediente Principal: Similar al anterior, pero el factor multiplicador se aplica solo al ingrediente principal, y luego se suma el costo del resto de ingredientes.

- Recargo con Costos Auxiliares: Se añaden los costos de guarniciones estándar (ensaladas, patatas fritas) al plato principal antes de aplicar el factor multiplicador.

2. Método del Margen de Contribución

El margen de contribución es la diferencia entre el precio de venta del plato y sus costos variables (principalmente los de ingredientes). Este margen debe ser suficiente para cubrir los costos fijos del restaurante y el beneficio esperado. Ayuda a entender cuánto contribuye cada plato a la cobertura de los gastos generales.

3. Método del Costo Primario

Considera los costos más importantes: alimentos, bebidas y mano de obra. Implica evaluar los costos laborales en función del número esperado de clientes. Es un método más completo que los de recargo simple, pero requiere una buena estimación del volumen de negocio.

4. Método del Porcentaje de Beneficio sobre el Costo de los Alimentos

Este es uno de los métodos más utilizados y estimados, calculando un porcentaje de beneficio que generalmente oscila entre el 30-35% del precio de venta. Es decir, si el costo del alimento es el 30% del precio de venta, el precio de venta es el costo del alimento dividido por 0.30 (o 0.35 para el 35%).

- Fórmula: Precio de Venta = Costo Real del Plato / Porcentaje de Costo de Alimentos Deseado

- Ejemplo con la Hamburguesa: Si el costo real de nuestra hamburguesa es de €2.92 y queremos que los costos de alimentos representen el 30% del precio de venta:

- Precio de Venta = €2.92 / 0.30 = €9.73

Este precio de €9.73 puede que no sea comercialmente atractivo. Podríamos redondearlo a €9.95 o €9.50. Aunque esto altere ligeramente el porcentaje de costo de alimentos, seguirá estando dentro de un rango aceptable y será más atractivo para el cliente. Es lo que se conoce como psicología de precios.

Es crucial entender que este porcentaje del 30-35% no solo cubre los ingredientes, sino que está diseñado para generar suficiente margen bruto para cubrir los demás costos del negocio (salarios, alquiler, energía, etc.) y generar beneficio. Si algo te cuesta 1€, debes cobrar un mínimo de 3.35€ para empezar a ser rentable, ya que no solo pagas la comida, sino también a quien la prepara, la sirve y limpia después.

Consideraciones Adicionales para una Estrategia de Precios Exitosa

Control Riguroso de las Porciones

Una de las razones del éxito de las cadenas de restaurantes es su estricto control de porciones. Gracias al escandallo, los cocineros saben exactamente cuánto ingrediente debe llevar cada plato. Para un control de costos estricto, todo alimento debe medirse y pesarse. Otra forma más sencilla es comprar alimentos ya cortados o con un peso específico, como filetes, hamburguesas, pechugas de ave o masas de pizza. Productos como el queso crema con rulo de cabra Quescrem, que tienen 0% de merma y total aprovechamiento, son ejemplos de cómo optimizar el uso de ingredientes.

Los precios de los alimentos fluctúan según la temporada, el clima e incluso el costo del combustible. Por ello, es vital tener un menú con platos de diferentes niveles de precio, adaptándose a los productos de temporada. Además, ten en cuenta que ciertas categorías como aperitivos (croquetas, tostas) y postres (tiramisú, tartas) suelen tener un costo más bajo y, por ende, un porcentaje de ganancia mayor, lo que contribuye a la rentabilidad general del negocio.

Repercusión de Cambios en la Receta

Cada adición o modificación en una receta impacta directamente en el costo. Si a la hamburguesa básica le añades bacon y una salsa de queso azul, tus costos aumentarán. Deberás evaluar si ese ligero incremento en el precio final se justifica por una experiencia culinaria más completa y satisfactoria para el cliente, considerando el valor del boca a boca para tu negocio.

Análisis de la Competencia

Estudia los precios de tus competidores. Si tus precios son más altos, asegúrate de que tus clientes perciban claramente el valor añadido o el "plus" que te diferencia, ya sea en calidad de ingredientes, experiencia, ambiente o servicio.

Herramientas para la Gestión del Escandallo

Aunque puedes realizar tus escandallos en hojas de cálculo como Excel, existen softwares de contabilidad específicos para hostelería, incluso gratuitos, que te facilitarán enormemente esta gestión, automatizando cálculos y proporcionando informes detallados.

En resumen, la política de precios de un restaurante es un factor determinante en su éxito a medio y largo plazo. Lograr un equilibrio entre cubrir los gastos incurridos, buscar un beneficio razonable y mantener la calidad deseada es el camino para atraer y retener a tu clientela objetivo. Para ello, dominar el escandallo y saber calcular el precio de venta es absolutamente esencial.

Preguntas Frecuentes

¿Cómo sacar la ganancia de un plato?

La ganancia de un plato se calcula restando el costo total del plato (ingredientes + parte proporcional de costos fijos y variables) de su precio de venta. Un método común es fijar un porcentaje de ganancia deseado sobre el costo de los alimentos (ej. 30-35%). Si tu costo de alimentos para un plato es de 3€ y deseas un 30% de costo de alimentos sobre el precio de venta, entonces 3€ / 0.30 = 10€ sería tu precio de venta, y tu ganancia bruta sería 7€ (antes de otros gastos operativos).

Para calcular los costos del menú, sigue estos pasos: 1. Escandalla cada plato: Lista todos los ingredientes y sus cantidades exactas, calculando el costo por porción de cada uno (considerando compras al por mayor y mermas). 2. Suma los costos directos: Obtén el costo total de los ingredientes por plato. 3. Calcula los costos fijos por ración: Estima tus costos fijos diarios/mensuales (alquiler, salarios, servicios, marketing, impuestos) y divídelos por el número promedio de platos servidos en ese período para obtener un costo fijo por plato. 4. Aplica un margen de beneficio: Utiliza un método de fijación de precios (como el porcentaje sobre el costo de alimentos) para determinar el precio de venta final que cubra todos los costos y te dé una ganancia.

¿Cómo calcular la ficha de costo de un plato?

La ficha de costo de un plato (escandallo o ficha técnica) se calcula detallando: 1. Lista de ingredientes y sus cantidades exactas por porción. 2. Precio de compra por unidad de medida de cada ingrediente. 3. Porcentaje de rendimiento o aprovechamiento de cada ingrediente. 4. Cálculo del costo real por unidad de ingrediente (precio de compra / % rendimiento). 5. Multiplicación de la cantidad por porción por el costo real por unidad para obtener el costo por ingrediente en el plato. 6. Suma de todos los costos por ingrediente para obtener el costo total de la materia prima por plato.

¿Cuál es la fórmula para el costo por comida?

La fórmula básica para el costo de los alimentos por porción (costo directo) es: Costo por Porción = Suma de (Costo Real por Unidad de Ingrediente x Cantidad de Ingrediente por Porción). Para obtener el porcentaje de costo de alimentos sobre las ventas, la fórmula es: Porcentaje de Costo de Alimentos = (Costo Total de Alimentos Vendidos / Ingresos Totales por Venta de Alimentos) x 100. Esto te permite evaluar la eficiencia de tus costos de alimentos en relación con tus ingresos.

Si quieres conocer otros artículos parecidos a ¿Cómo fijar el precio de tus platos y asegurar el éxito? puedes visitar la categoría Cálculos.