01/05/2022

En el dinámico mundo empresarial, comprender a fondo la salud financiera de tu negocio es fundamental para asegurar su crecimiento y sostenibilidad. Una de las métricas más críticas, y a menudo malentendida, es el Coste de Ventas. Este valor no solo te dice cuánto te cuesta producir o adquirir lo que vendes, sino que también es la piedra angular para establecer precios competitivos, controlar tu inventario y, en última instancia, maximizar tus ganancias.

Vender un producto o servicio a un precio demasiado bajo puede generar pérdidas insostenibles y sembrar dudas sobre su calidad. Por otro lado, un precio excesivamente alto puede ahuyentar a clientes potenciales y reducir drásticamente tus oportunidades de venta. El secreto reside en encontrar el equilibrio perfecto, y para ello, dominar el cálculo y la gestión del Coste de Ventas es indispensable. En este artículo, desglosaremos todo lo que necesitas saber para convertir esta métrica en una poderosa herramienta estratégica para tu empresa.

- ¿Qué son los Costes de Ventas?

- Desgranando Conceptos Clave: Gasto, Coste y Precio

- Coste de Venta vs. Precio de Venta: ¿Cuál es la Diferencia?

- Beneficios Tangibles de Calcular el Coste de Ventas

- Las Fórmulas Clave para Calcular el Coste de Ventas

- Ejemplos Prácticos de Cálculo del Coste de Ventas

- 10 Estrategias Efectivas para Controlar y Reducir tus Costes de Ventas

- Adopta un Sistema de Gestión de Relaciones con Clientes (CRM)

- Revisa Constantemente las Estimaciones de Costes Presupuestados

- Toma Medidas Correctivas de Forma Oportuna

- Monitorea de Cerca los Procesos de Producción y Venta

- Renegocia Contratos y Valores con los Proveedores

- Haz Acuerdos de Pago Estratégicos

- Evalúa la Ubicación de tu Oficina o Adopta el Teletrabajo

- Estudia y Aplica Técnicas de Productividad

- Cambia de Servidores Locales a Computación en la Nube

- Automatiza la Gestión de Procesos Relacionados con Costes y Gastos

- Preguntas Frecuentes sobre el Coste de Ventas

- ¿Cuál es la diferencia entre Coste de Ventas y Gastos Operativos?

- ¿Por qué es crucial calcular el Coste de Ventas con precisión?

- ¿El Coste de Ventas siempre es positivo?

- ¿Cómo influye el método de valoración de inventarios (FIFO, LIFO, Costo Promedio) en el Coste de Ventas?

- ¿Puede el Coste de Ventas variar mucho de un mes a otro?

¿Qué son los Costes de Ventas?

El Coste de Ventas, también conocido como Costo de Bienes Vendidos (COGS por sus siglas en inglés) o Costo de Mercancía Vendida (CMV), representa el valor directo que una empresa invierte para producir los bienes o servicios que vende, o para adquirir las mercancías que luego comercializa. En esencia, son todos los gastos directamente atribuibles a la fabricación de un producto o la prestación de un servicio.

Para una empresa manufacturera o industrial, el Coste de Ventas incluirá el valor de los materiales directos utilizados en la producción, la mano de obra directa involucrada en el proceso de fabricación, y una parte de los costes indirectos de fabricación. Si hablamos de una empresa minorista o comercial, el cálculo es más sencillo, incluyendo principalmente el valor de compra de la mercancía que se ha vendido.

Comprender qué son los costes de ventas es el primer paso para una gestión financiera sólida. Te permite no solo saber cuánto te cuesta cada unidad vendida, sino también evaluar la eficiencia de tus procesos de producción o adquisición y ajustar tus estrategias de precios para mantener un margen de beneficio saludable. Es una métrica vital que impacta directamente en tu margen bruto y, por consiguiente, en la rentabilidad neta de tu negocio.

Desgranando Conceptos Clave: Gasto, Coste y Precio

Antes de sumergirnos por completo en las complejidades del Coste de Ventas, es crucial diferenciar tres términos que a menudo se confunden en el ámbito financiero: gasto, coste y precio. Una clara comprensión de cada uno te permitirá realizar cálculos más precisos y tomar decisiones estratégicas fundamentadas.

Gasto

Los gastos son todos aquellos egresos y desembolsos de la empresa que son necesarios para mantener la operación general del negocio, pero que no están directamente ligados a la producción o adquisición de un bien o servicio específico. Se consideran una salida de dinero que no se recupera directamente a través de la venta de un producto. Ejemplos de gastos incluyen el alquiler de oficinas administrativas, salarios del personal de contabilidad o marketing, facturas de servicios públicos no relacionados con la producción, o la publicidad.

Coste

El coste, en el contexto financiero, es el valor necesario o la inversión directa que la empresa realiza para producir su producto o servicio, o para adquirir la mercancía que luego venderá. A diferencia del gasto, el coste está directamente asociado al producto o servicio y se espera que sea recuperado (y genere una ganancia) una vez que el producto o servicio sea vendido. Es una inversión productiva, como el costo de la materia prima, la mano de obra directa de producción o el costo de adquisición de un artículo para revender.

Precio

El precio es el valor monetario que la empresa cobrará al cliente final por el producto o servicio que ofrece. Es la cantidad de dinero que el cliente pagará para adquirirlo. El precio se establece considerando los costes de producción o adquisición, los gastos operativos, el margen de beneficio deseado, la competencia y las condiciones del mercado. Es el valor que determina el ingreso de la empresa.

Para una mayor claridad, aquí tienes una tabla comparativa:

| Concepto | Definición Clave | Naturaleza | Ejemplos |

|---|---|---|---|

| Gasto | Salida de dinero para la operación general de la empresa, no directamente ligada a la producción. | Egreso, Consumo | Alquiler de oficinas administrativas, salarios de marketing, publicidad, servicios públicos generales. |

| Coste | Valor monetario invertido directamente en la producción o adquisición de un bien/servicio. | Inversión, Recuperable | Materia prima, mano de obra directa de producción, costo de compra de mercancías para revender. |

| Precio | Valor que el cliente paga por el producto o servicio. | Ingreso, Valor de Mercado | El valor de venta de un par de zapatos, el costo de una suscripción a un software, el precio de un corte de pelo. |

Conocer la diferencia entre estos conceptos es clave para entender el Coste de Ventas frente al precio de venta y para elaborar tus cálculos financieros correctamente, especialmente si tu empresa está dando sus primeros pasos en el mercado.

Coste de Venta vs. Precio de Venta: ¿Cuál es la Diferencia?

Es una pregunta frecuente y la respuesta es un rotundo sí: el precio de venta y el coste de venta son conceptos distintos y fundamentales en la contabilidad y gestión empresarial. Confundirlos puede llevar a graves errores financieros.

Como ya hemos establecido, el Coste de Ventas es lo que le cuesta a tu empresa fabricar o adquirir un producto antes de que este sea vendido. Es un valor interno, un desembolso para que el producto esté disponible. Por otro lado, el precio de venta es el valor monetario que un cliente (ya sea otra empresa o un consumidor final) pagará para adquirir dicho producto o servicio. Es un valor externo, el ingreso que tu empresa recibe.

Para definir el precio de venta de manera efectiva, una empresa debe tomar en cuenta no solo el coste de venta directo, sino también otros tipos de costes y gastos que influyen en la estructura financiera general. Entre los más importantes se encuentran:

- Costes Fijos: Son aquellos que no varían, o varían muy poco, sin importar el volumen de producción o ventas. Permanecen constantes dentro de un rango relevante de actividad. Ejemplos típicos incluyen el alquiler de la infraestructura (fábrica u oficina), los salarios del personal administrativo, los seguros y la depreciación de equipos.

- Costes Variables: Como su nombre lo indica, estos costes varían directamente en proporción al número de unidades producidas o vendidas. A mayor producción, mayor coste variable; a menor producción, menor coste variable. Ejemplos claros son la materia prima utilizada en la fabricación de un producto, la mano de obra directa por unidad producida, las comisiones de venta otorgadas a los vendedores por cada trato cerrado o el coste de empaque por unidad.

- Costes de Producción: Aunque son un subconjunto de los costes variables (y en menor medida fijos), se refieren específicamente a los desembolsos directamente relacionados con la fabricación de tus productos o la prestación de tus servicios. Incluyen la materia prima, la mano de obra directa y los costes indirectos de fabricación (como la energía de la fábrica, el mantenimiento de maquinaria, etc.). Si tu empresa vende software, por ejemplo, los costes de producción podrían incluir el gasto en tecnología de nube o licencias de herramientas de desarrollo.

El desafío para casi todas las empresas radica en establecer una relación saludable y rentable entre el coste y el precio. Factores externos como crisis económicas, fluctuaciones en el consumo, o incluso factores ambientales y políticos, pueden impactar significativamente en los cálculos y obligar a una revisión permanente de los costes de venta presupuestados y, consecuentemente, de los precios. La clave es la adaptabilidad y el monitoreo constante.

Beneficios Tangibles de Calcular el Coste de Ventas

Ahora que hemos definido qué son los costes de ventas y cómo se diferencian de otros conceptos financieros, es momento de explorar las ventajas concretas que tu empresa puede obtener al dominar este cálculo. Los beneficios van más allá de un simple número en un informe; impactan directamente en la estrategia y la salud financiera de tu negocio.

Evitar Reducción de Capital de Trabajo

El capital de trabajo son los recursos líquidos con los que tu empresa opera día a día. Al tener un control preciso del coste de compra y de ventas, así como de los pagos a proveedores y clientes, puedes gestionar tus flujos de efectivo de manera más eficiente. Esto beneficia la salud financiera general, evitando recortes inesperados y asegurando que siempre haya liquidez para las operaciones esenciales. Un cálculo erróneo del Coste de Ventas puede llevar a una subestimación de los fondos necesarios y, por ende, a una reducción del capital disponible.

Control de Compras e Inventario

Regular la existencia de mercancías es fundamental en cualquier proceso de compra y venta. Aprender cómo sacar el coste de ventas facilita el control y la actualización de tu almacén y los procesos relacionados. Permite identificar qué productos se mueven más rápido y cuáles no, optimizando las compras y evitando el exceso de inventario (que inmoviliza capital) o la escasez (que puede resultar en pérdidas de ventas). Una gestión eficiente del inventario basada en costes precisos es sinónimo de eficiencia operativa.

Ayuda a Establecer la Cuota de Ventas

Al entender a fondo qué son los costes de venta de una empresa, es posible fijar metas financieras más realistas y ambiciosas. Conocer el coste de cada unidad vendida te permite determinar cuántas unidades necesitas vender para cubrir tus costes y alcanzar tus objetivos de beneficio. Esto proporciona una base sólida para establecer cuotas de ventas para tus equipos, que sean desafiantes pero alcanzables, y que estén alineadas con la rentabilidad deseada.

Contribuye a Definir Precios Estratégicos

Los costes de la empresa son un factor determinante a la hora de montar la estrategia de precificación. Determinar cuánto cuesta producir o comprar un producto es la base para saber a qué precio se venderá al consumidor final. Si no conoces tu Coste de Ventas, es imposible fijar un precio que cubra tus gastos y te deje un margen de beneficio adecuado. Una buena estrategia de precios no solo busca cubrir costes, sino también posicionar el producto en el mercado, considerando la competencia y el valor percibido por el cliente.

Permite Encontrar el Equilibrio Financiero

Un coste de ventas presupuestado de forma adecuada le ahorra dos grandes dolores de cabeza a la empresa con relación a los precios. Por un lado, evita fijar precios demasiado altos que pongan a la empresa en desventaja competitiva y que no correspondan con las dinámicas del mercado. Por otro lado, previene la fijación de precios muy bajos, lo que puede generar perjuicios financieros significativos y una reducción drástica del margen de beneficios. El coste de venta en la contabilidad es una variable fundamental para medir el Punto de Equilibrio de una empresa, es decir, el nivel de ventas en el que los ingresos totales igualan los costes totales. Esto permite diseñar estrategias de ahorro, proyecciones futuras y fijar políticas de descuento o promociones de manera informada y rentable.

Las Fórmulas Clave para Calcular el Coste de Ventas

Ahora que comprendes la importancia del Coste de Ventas y la diferencia entre los conceptos financieros clave, es momento de abordar la parte práctica: cómo calcularlo. Existen diferentes maneras de hacerlo, dependiendo principalmente del tipo de negocio que tengas.

Para Empresas Minoristas o Comerciales

Esta es la fórmula más común y directa, utilizada por negocios que compran productos terminados para revenderlos sin mayor transformación. El enfoque aquí es el costo de adquisición de la mercancía. La fórmula es la siguiente:

Coste de Venta = Coste de Compra de la Mercancía en el Inventario Inicial + Compras Realizadas Durante el Periodo - Coste de la Mercancía en el Inventario Final

- Coste de Compra de la Mercancía en el Inventario Inicial: Es el valor total de las mercancías disponibles para la venta al comienzo del periodo contable (por ejemplo, un mes o un trimestre).

- Compras Realizadas Durante el Periodo: Es el valor total de todas las mercancías compradas para la reventa durante el periodo contable. Es importante considerar las compras netas, es decir, después de restar devoluciones o descuentos sobre compras.

- Coste de la Mercancía en el Inventario Final: Es el valor total de las mercancías que quedan sin vender al final del periodo contable.

Para Empresas Manufactureras o Industriales

Para los fabricantes y empresas industriales, el cálculo del Coste de Ventas es un poco más complejo, ya que deben incluirse los costes asociados directamente con la producción de los bienes. La fórmula general es:

Coste de Venta = Inventario Inicial (Productos Terminados) + Coste de Producción - Inventario Final (Productos Terminados)

Aquí, el elemento clave es el 'Coste de Producción', que engloba varios componentes:

- Mano de Obra Directa: Los costes laborales de los empleados que trabajan directamente en la fabricación o ensamblaje del producto. Esto incluye salarios, beneficios y otros gastos asociados a su tiempo productivo.

- Materiales Directos: El valor de los insumos y materias primas necesarios que se convierten en parte integral del producto terminado. Por ejemplo, la madera para un mueble, o la tela para una prenda de vestir.

- Costes Indirectos de Fabricación (CIF): Estos son costes asociados a la producción, pero que no pueden ser directamente atribuidos a un producto específico de manera sencilla. Incluyen elementos como la electricidad de la fábrica, el alquiler de la planta de producción, la depreciación de la maquinaria, los salarios de supervisores de planta, y los costes de los proveedores y mediadores que suministran bienes o servicios necesarios para el proceso de producción (sin incluir costes de distribución, que son gastos operativos).

Es fundamental llevar un registro detallado de cada uno de estos elementos para asegurar la precisión en el cálculo del Coste de Ventas en un entorno de manufactura.

Ejemplos Prácticos de Cálculo del Coste de Ventas

Para ayudarte a entender mejor qué son los costes de ventas y cómo elaborar un presupuesto adecuado, te mostraremos algunos ejemplos basados en las fórmulas que acabamos de ver. La práctica es la mejor forma de asimilar estos conceptos.

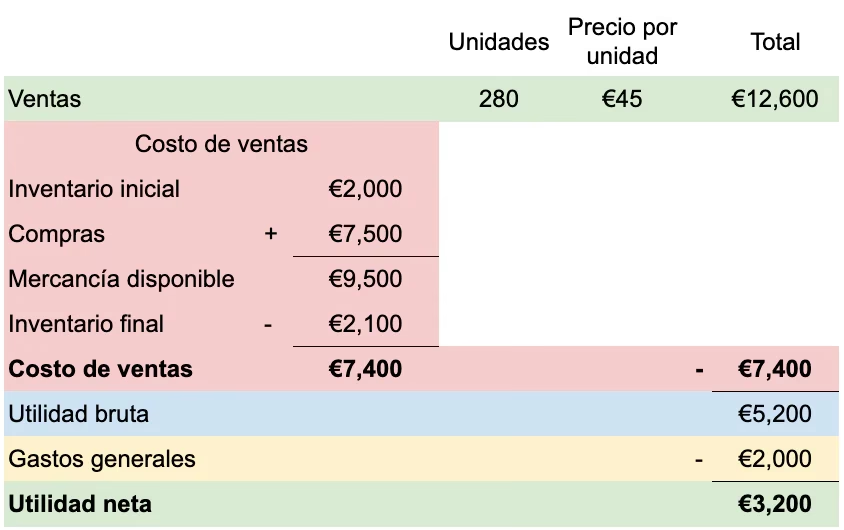

Ejemplo 1: Empresa Minorista (Cálculo Básico)

Imaginemos una pequeña tienda de ropa que vende camisetas.

- Al inicio del mes (Inventario Inicial), la tienda tiene 20 pesos en camisetas (valor de coste).

- Durante el mes, la tienda compra 35 pesos en nuevas camisetas para el inventario.

- Al final del mes (Inventario Final), la tienda ha gastado 12 pesos en camisetas que aún no se han vendido.

El Coste de Ventas se calculará así:

Coste de Venta = Inventario Inicial (20 pesos) + Compras del Mes (35 pesos) - Inventario Final (12 pesos)

Coste de Venta = 55 pesos - 12 pesos

Coste de Venta = 43 pesos

Este es el Coste de Ventas para este periodo. Esto significa que a la tienda le costó 43 pesos las camisetas que logró vender durante el mes.

Ejemplo 2: Cálculo del Coste de Ventas con Excel

Si prefieres una herramienta más dinámica y automática, Excel es tu aliado. Aquí te explicamos paso a paso cómo calcular el coste de ventas en una hoja de cálculo:

Paso 1: Crea un Archivo Nuevo y Configura las Columnas

- Abre Microsoft Excel en tu computadora y crea un nuevo libro de trabajo.

- En la primera fila (fila 1), utiliza las columnas A a la D para escribir los encabezados:

- Columna A1: Inventario Inicial

- Columna B1: Compras del Mes

- Columna C1: Inventario Final

- Columna D1: Coste de Venta

- Selecciona las celdas A2, B2, C2 y D2. Luego, haz clic en el botón con el símbolo de la moneda (generalmente un $) en la barra de herramientas (grupo 'Número' en la pestaña 'Inicio') para formatearlas como moneda. Si deseas cambiar a euros, dólares o cualquier otra moneda, simplemente haz clic en la pequeña flecha al lado del icono para seleccionar la opción deseada.

Paso 2: Rellena y Formatea las Celdas con Valores

- Completa los valores de cada elemento en la celda correspondiente en la fila 2 (o en las filas subsiguientes si tienes más datos). Utilizaremos los valores del ejemplo 1 para ilustrar:

- Celda A2: 20

- Celda B2: 35

- Celda C2: 12

- Si deseas resaltar la celda donde aparecerá el valor final del coste de venta, selecciona D2 y haz clic en el icono de pintura (relleno de color) en la barra de herramientas para aplicar un color de fondo.

Paso 3: Inserta la Fórmula

- Haz clic en la celda D2 (donde quieres que aparezca el resultado del Coste de Venta).

- Digita el símbolo igual “=” para indicar que vas a introducir una fórmula.

- Haz clic en la celda A2 (Inventario Inicial) y luego digita el símbolo de suma “+”.

- Haz clic en la celda B2 (Compras del Mes) y luego digita el símbolo de resta “-”.

- Finalmente, haz clic en la celda C2 (Inventario Final) y presiona la tecla Enter.

La fórmula en la celda D2 debería verse así: =A2+B2-C2

Paso 4: Calcula el Coste de Venta de Forma Automática y Extiende

- ¡Listo! El valor del Coste de Venta (43) aparecerá automáticamente en la celda D2.

- Si quieres calcular el coste de venta para otros artículos o periodos, basta con arrastrar el pequeño cuadro verde en la esquina inferior derecha de la celda D2 hacia abajo. Excel copiará la fórmula ajustando automáticamente las referencias de celda, permitiéndote cambiar los valores de inventario inicial, compras y final en cada fila y obtener el resultado al instante.

Ejemplo 3: Empresa Minorista (Cálculo con Compras y Costes de Transporte)

Consideremos una empresa que vende zapatos. Para simplificar, vamos a calcular el Coste de Ventas de un periodo específico.

- Inventario Inicial: La empresa tiene 1000 pares de zapatos a un coste de 75 pesos cada uno al inicio del periodo.

- Valor del Inventario Inicial = 1000 pares * 75 pesos/par = 75,000 pesos.

- Compras del Mes: Durante el mes, se hicieron compras de 1500 pares de zapatos a un coste de 80 pesos por par. Además, hubo un coste de transporte de 800 pesos por esta compra.

- Costo de la mercancía comprada = 1500 pares * 80 pesos/par = 120,000 pesos.

- Costo total de compras con transporte = 120,000 pesos + 800 pesos = 120,800 pesos.

- Para calcular el coste real por par de la compra, dividimos el costo total de compras entre la cantidad de pares: 120,800 pesos / 1500 pares = 80.533 pesos/par.

- El ejemplo en el texto original usa 120,750 para compras, lo que implica un costo por par de 80.5 (1500 x 80.5). Seguiremos esa cifra para consistencia con el ejemplo brindado: Compras del mes = 120,750 pesos.

- Ventas del Mes: Durante el mes se vendieron 2000 pares de zapatos.

- Inventario Final: Para calcular el inventario final en unidades, sumamos el inventario inicial y las compras, y restamos las ventas:

- Unidades en inventario final = 1000 (inicial) + 1500 (compras) - 2000 (vendidos) = 500 pares.

- Para valorar el inventario final, el ejemplo utiliza el costo por par de la última compra (o un promedio): 500 pares * 80.5 pesos/par = 40,250 pesos.

Ahora, aplicamos la fórmula del Coste de Ventas:

Coste de Venta = Inventario Inicial + Compras del Mes - Inventario Final

Coste de Venta = 75,000 pesos + 120,750 pesos - 40,250 pesos

Coste de Venta = 195,750 pesos - 40,250 pesos

Coste de Venta = 155,500 pesos

Este es el Coste de Ventas para este caso. Es importante recordar que el formato del coste de venta no es el único cálculo que debe considerar tu empresa; existen otros dispendios como los “gastos de comercialización” (marketing, ventas, etc.) que, aunque no forman parte del Coste de Ventas, son cruciales para la rentabilidad total.

10 Estrategias Efectivas para Controlar y Reducir tus Costes de Ventas

Una vez que dominas el cálculo del Coste de Ventas, el siguiente paso lógico es buscar maneras de optimizarlo. Reducir estos costes, sin comprometer la calidad, puede tener un impacto directo y significativo en tu margen de beneficio. Aquí te presentamos 10 consejos prácticos para controlar y reducir tus costes de ventas:

Adopta un Sistema de Gestión de Relaciones con Clientes (CRM)

Un CRM te brinda mayor visibilidad de tu pipeline de ventas. Al optimizar el proceso de venta, desde la prospección hasta el cierre, puedes atraer clientes con una intención de compra más clara, lo que reduce el tiempo y los recursos invertidos en leads de baja calidad. Menos tiempo perdido significa costes operativos de venta más bajos.

Revisa Constantemente las Estimaciones de Costes Presupuestados

El mercado y las condiciones económicas cambian. Lo que era un coste preciso hace seis meses puede no serlo hoy. Realiza revisiones periódicas (mensuales o trimestrales) de tus presupuestos de costes para asegurarte de que reflejan la realidad actual y ajusta tus proyecciones según sea necesario.

Toma Medidas Correctivas de Forma Oportuna

Si detectas que hay desviaciones significativas en tu presupuesto o que las metas de ventas no se están alcanzando debido a costes elevados, no dudes en actuar de inmediato. La proactividad es clave. Identifica la raíz del problema y aplica soluciones antes de que la situación se agrave.

Monitorea de Cerca los Procesos de Producción y Venta

Identifica y elimina los cuellos de botella o ineficiencias en tus operaciones. ¿Hay pasos innecesarios en la producción? ¿Hay demoras en la cadena de suministro? ¿Tus vendedores dedican demasiado tiempo a tareas administrativas? Optimizar los procesos mejora la eficiencia operativa y reduce los costes por unidad.

Renegocia Contratos y Valores con los Proveedores

Tus proveedores son una fuente importante de costes. No temas renegociar precios, volúmenes de compra o condiciones de pago. Explora opciones con nuevos proveedores para comparar ofertas y asegurar que siempre obtienes la mejor relación calidad-precio. Las relaciones a largo plazo con proveedores pueden darte poder de negociación.

Haz Acuerdos de Pago Estratégicos

Busca establecer acuerdos de pago con tus proveedores que te permitan tener más liquidez. Si es posible, negocia plazos de pago más largos para tus compras, lo que te dará más tiempo para generar ingresos antes de tener que desembolsar dinero, mejorando tu capital de trabajo.

Evalúa la Ubicación de tu Oficina o Adopta el Teletrabajo

Los costes de alquiler de infraestructura pueden ser un gasto fijo considerable. Considera mover tu oficina a un vecindario con rentas más accesibles o, si es viable para tu negocio, adopta un modelo de teletrabajo o híbrido. Esto puede reducir drásticamente los costes de espacio, servicios y mantenimiento.

Estudia y Aplica Técnicas de Productividad

Capacita a tu equipo en metodologías y herramientas que les permitan hacer más con menos recursos y tiempo. La mejora de la productividad en todos los niveles de la empresa se traduce directamente en una reducción de los costes laborales por unidad producida o vendida.

Cambia de Servidores Locales a Computación en la Nube

Para empresas con una fuerte dependencia tecnológica, los servidores locales implican altos costes de mantenimiento, actualización, seguridad y consumo energético. Migrar a la computación en la nube (cloud computing) puede reducir significativamente estos costes, ofreciendo además mayor escalabilidad y flexibilidad.

Automatiza la Gestión de Procesos Relacionados con Costes y Gastos

Utiliza software y herramientas de automatización para tareas repetitivas relacionadas con la contabilidad, el inventario, la facturación y el seguimiento de gastos. La automatización no solo reduce errores, sino que también libera tiempo de tu personal para tareas de mayor valor estratégico, optimizando el uso de recursos.

Implementar estas estrategias de forma consistente te permitirá tener un control más férreo sobre tus finanzas y asegurar que tu empresa no solo vende más, sino que también vende de manera más rentable.

Preguntas Frecuentes sobre el Coste de Ventas

¿Cuál es la diferencia entre Coste de Ventas y Gastos Operativos?

El Coste de Ventas se refiere a los costes directamente atribuibles a la producción o adquisición de los bienes o servicios vendidos (materia prima, mano de obra directa, etc.). Los Gastos Operativos, en cambio, son todos los demás gastos necesarios para el funcionamiento diario del negocio que no están directamente relacionados con la producción, como los gastos administrativos (salarios de gerencia, alquiler de oficinas centrales) y los gastos de venta y marketing (publicidad, comisiones de vendedores no directas a la producción).

¿Por qué es crucial calcular el Coste de Ventas con precisión?

Calcular el Coste de Ventas con precisión es crucial porque afecta directamente el margen bruto de tu empresa, que es la primera medida de rentabilidad. Un cálculo erróneo puede llevar a decisiones de precios incorrectas, sobreestimación de beneficios, problemas de flujo de caja y una mala gestión del inventario, poniendo en riesgo la sostenibilidad del negocio.

¿El Coste de Ventas siempre es positivo?

Sí, el Coste de Ventas siempre representa un valor positivo. Es un desembolso, una inversión que la empresa realiza para obtener los bienes o servicios que luego venderá. No puede ser negativo, ya que implicaría que no hubo coste para producir o adquirir la mercancía vendida.

¿Cómo influye el método de valoración de inventarios (FIFO, LIFO, Costo Promedio) en el Coste de Ventas?

Los métodos de valoración de inventarios (como FIFO - Primero en Entrar, Primero en Salir; LIFO - Último en Entrar, Primero en Salir; o Costo Promedio) determinan qué costes de las mercancías se asignan al Coste de Ventas y cuáles al inventario final. En periodos de precios fluctuantes, cada método puede resultar en un Coste de Ventas diferente, lo que a su vez afecta el margen bruto y la utilidad neta. Por ejemplo, en un entorno de inflación, FIFO generalmente resulta en un Coste de Ventas más bajo (y mayor utilidad), mientras que LIFO (aunque menos común en muchas jurisdicciones debido a normas contables) resultaría en un Coste de Ventas más alto.

¿Puede el Coste de Ventas variar mucho de un mes a otro?

Sí, el Coste de Ventas puede variar significativamente de un mes a otro. Esto se debe a varios factores, como fluctuaciones en el volumen de ventas, cambios en los costes de adquisición de materias primas o mercancías, variaciones en los costes de mano de obra directa, o ajustes en los niveles de inventario. Es fundamental realizar un seguimiento constante y analizar estas variaciones para comprender su impacto en la rentabilidad de la empresa.

Si quieres conocer otros artículos parecidos a Coste de Ventas: La Clave para Tu Rentabilidad puedes visitar la categoría Cálculos.