11/01/2023

En el dinámico mundo de los negocios, comprender la salud financiera de una empresa es tan crucial como su estrategia de mercado. Dos métricas fundamentales que ofrecen una visión clara de la capacidad de una organización para afrontar sus obligaciones a corto plazo y financiar sus operaciones diarias son el capital de trabajo neto (NWC) y el capital operativo (OWC). Aunque a menudo se usan indistintamente, presentan matices importantes que todo empresario o profesional de las finanzas debe conocer. Este artículo profundiza en qué son, cómo se calculan y por qué son vitales para la sostenibilidad y el crecimiento de cualquier entidad.

- ¿Qué es el Capital de Trabajo Neto (NWC)?

- El Ratio de Capital de Trabajo Neto (Ratio Corriente)

- Cambio en el Capital de Trabajo Neto

- ¿Qué es el Capital Operativo (OWC)?

- Análisis del Ratio OWC a Ventas

- Diferencias Clave: NWC vs. OWC

- Importancia del Capital de Trabajo (NWC y OWC)

- Cómo Mejorar el Capital de Trabajo Neto

- Preguntas Frecuentes (FAQ)

- Conclusión

¿Qué es el Capital de Trabajo Neto (NWC)?

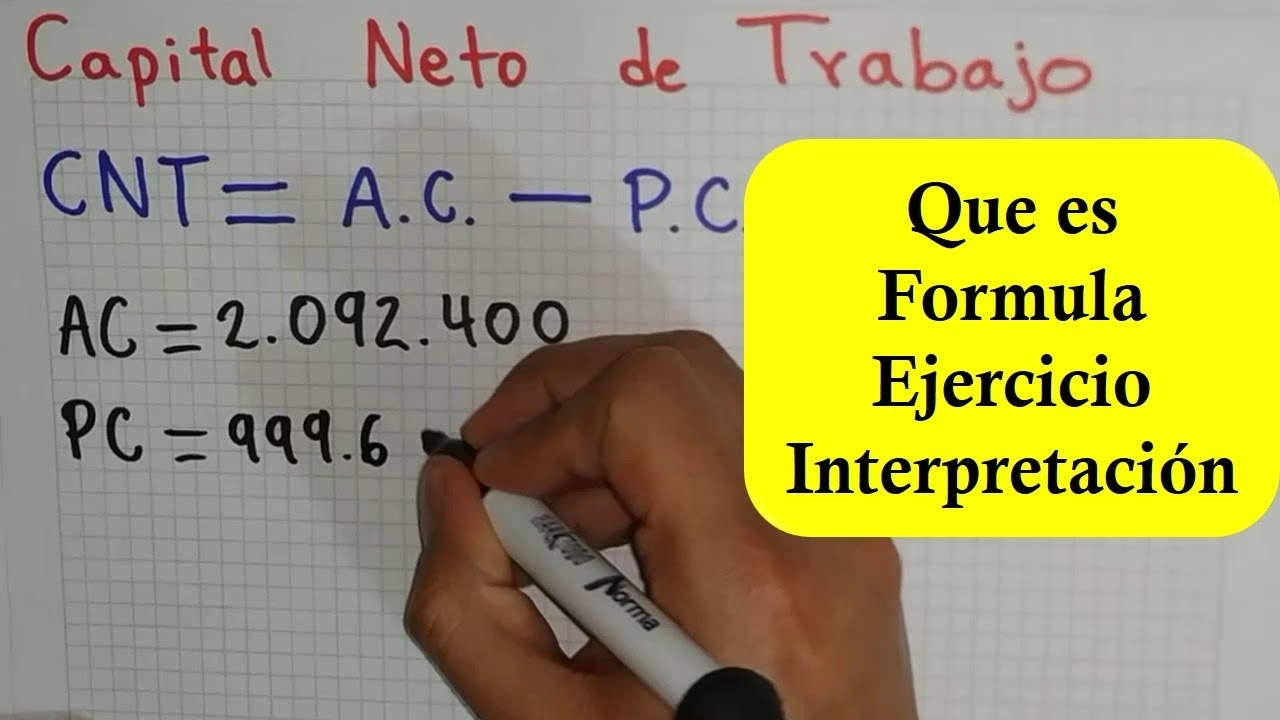

El capital de trabajo neto, comúnmente abreviado como NWC (por sus siglas en inglés, Net Working Capital), es un indicador clave de la liquidez a corto plazo y la eficiencia operativa de una empresa. En su definición más simple, representa la diferencia entre los activos circulantes totales de una empresa y sus pasivos circulantes totales. Este valor nos dice si una empresa tiene suficientes activos líquidos para cubrir sus deudas a corto plazo.

Componentes del Capital de Trabajo Neto

Para calcular el NWC, es fundamental identificar correctamente los activos y pasivos circulantes en el balance general de una empresa. La categorización “circulante” o “corriente” se refiere a aquellos elementos que se espera que se conviertan en efectivo o se liquiden en un plazo de doce meses.

Activos Circulantes (Current Assets):

- Efectivo y Equivalentes de Efectivo: Dinero en caja, cuentas bancarias y otras inversiones de alta liquidez y corto plazo.

- Inventario: Materias primas, productos en proceso y productos terminados listos para la venta.

- Cuentas por Cobrar: Dinero que los clientes deben a la empresa por bienes o servicios ya entregados.

- Gastos Pagados por Anticipado: Pagos realizados por adelantado por servicios o bienes que se recibirán en el futuro.

- Inversiones Negociables o Valores: Acciones, bonos u otros instrumentos financieros que pueden convertirse rápidamente en efectivo.

Pasivos Circulantes (Current Liabilities):

- Cuentas por Pagar: Dinero que la empresa debe a sus proveedores por bienes o servicios recibidos.

- Préstamos a Corto Plazo: Deudas que deben pagarse en un plazo de doce meses.

- Intereses por Pagar: Intereses acumulados sobre deudas.

- Impuestos por Pagar: Impuestos (nómina, ingresos, ventas) que la empresa debe al gobierno.

- Gastos Acumulados: Gastos incurridos pero aún no pagados.

Fórmula para Calcular el Capital de Trabajo Neto

La fórmula para calcular el NWC es sencilla:

Capital de Trabajo Neto (NWC) = Activos Circulantes Totales - Pasivos Circulantes Totales

Ejemplo de Cálculo de NWC:

Supongamos que una empresa tiene los siguientes valores:

- Activos Circulantes Totales: $200,000

- Pasivos Circulantes Totales: $50,000

El cálculo sería:

NWC = $200,000 - $50,000 = $150,000

Un NWC positivo indica que la empresa tiene más activos líquidos que pasivos a corto plazo, lo que generalmente es una señal de buena salud financiera.

Interpretación del Capital de Trabajo Neto: Positivo vs. Negativo

- Capital de Trabajo Neto Positivo: Un NWC positivo significa que una empresa tiene suficientes activos circulantes para cubrir sus obligaciones a corto plazo. Esto sugiere una buena salud financiera y capacidad para invertir en crecimiento o afrontar imprevistos. Sin embargo, un NWC excesivamente alto podría indicar que la empresa no está utilizando sus activos de manera eficiente (por ejemplo, demasiado inventario o efectivo ocioso).

- Capital de Trabajo Neto Negativo: Un NWC negativo implica que los pasivos circulantes superan a los activos circulantes. Esto puede ser una señal de problemas de liquidez, indicando que la empresa podría tener dificultades para cumplir con sus obligaciones a corto plazo. Aunque en algunos modelos de negocio muy eficientes (como ciertas cadenas minoristas con ciclos de pago muy rápidos) un NWC negativo puede ser sostenible temporalmente, en la mayoría de los casos es una bandera roja que requiere atención.

Diferencia entre Capital de Trabajo y Capital de Trabajo Neto

A menudo, los términos “capital de trabajo” y “capital de trabajo neto” se usan indistintamente. Sin embargo, es importante no confundirlos con el “capital de trabajo bruto”, que se refiere únicamente a los activos circulantes de una empresa, sin considerar sus pasivos. El capital de trabajo neto ofrece una imagen mucho más completa y realista de la posición de liquidez de una empresa al tener en cuenta tanto los activos como las obligaciones a corto plazo.

El Ratio de Capital de Trabajo Neto (Ratio Corriente)

Además del monto absoluto del NWC, el ratio de capital de trabajo neto, también conocido como “ratio corriente” o “ratio de liquidez”, es una métrica crucial. Este ratio proporciona una visión más profunda de la capacidad de una empresa para cubrir sus pasivos a corto plazo con sus activos a corto plazo.

Fórmula para Calcular el Ratio de Capital de Trabajo Neto

La fórmula es la siguiente:

Ratio de Capital de Trabajo Neto = Activos Circulantes / Pasivos Circulantes

Ejemplo de Cálculo del Ratio:

Utilizando los mismos valores del ejemplo anterior:

- Activos Circulantes: $200,000

- Pasivos Circulantes: $50,000

Ratio de Capital de Trabajo Neto = $200,000 / $50,000 = 4

¿Qué es un “Buen” Ratio de NWC?

No existe un ratio “ideal” universal, ya que depende en gran medida de la industria y el modelo de negocio. Sin embargo, hay algunas pautas generales:

- Ratio Inferior a 1: Indica que la empresa no tiene suficientes activos circulantes para cubrir sus pasivos a corto plazo. Esto es una señal de riesgo de liquidez.

- Ratio entre 1.5 y 2.0: A menudo se considera saludable, sugiriendo que la empresa tiene una buena capacidad para cubrir sus deudas a corto plazo sin tener capital excesivamente ocioso.

- Ratio Superior a 2.0: Si bien indica una fuerte liquidez, un ratio muy alto (como 4 en nuestro ejemplo) podría sugerir que la empresa tiene demasiado efectivo inactivo o un exceso de inventario, lo que podría estar impidiendo un uso más productivo del capital para el crecimiento.

Cambio en el Capital de Trabajo Neto

El cambio en el capital de trabajo neto (ΔNWC) es una sección importante en el estado de flujos de efectivo, ya que muestra cómo los activos y pasivos operativos cambian con el tiempo y afectan el efectivo. Un cambio positivo en el NWC significa que la empresa está reteniendo más efectivo, mientras que un cambio negativo puede indicar que se está gastando efectivo antes de generar ingresos.

Fórmula del Cambio en el Capital de Trabajo Neto

Cambio en NWC = NWC del Periodo Anterior - NWC del Periodo Actual

Este cálculo es vital para conciliar el ingreso neto con el flujo de efectivo operativo, ya que las variaciones en el NWC reflejan cómo las operaciones de la empresa generan o consumen efectivo a través de sus activos y pasivos circulantes.

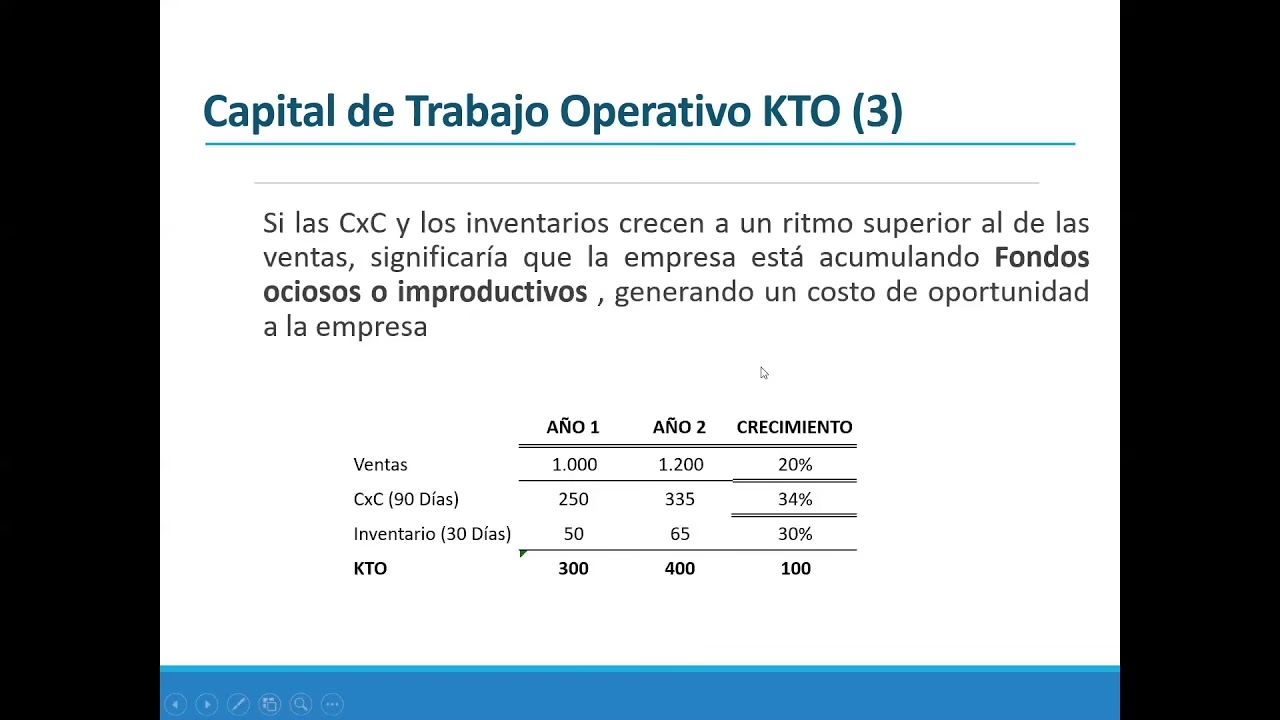

¿Qué es el Capital Operativo (OWC)?

El capital operativo (OWC, por sus siglas en inglés, Operating Working Capital) es una medida más refinada del capital de trabajo que se centra exclusivamente en los activos y pasivos circulantes que son esenciales para las operaciones diarias y centrales de una empresa. A diferencia del NWC tradicional, el OWC excluye ciertos elementos que, aunque son circulantes, no están directamente relacionados con la generación de flujo de efectivo operativo.

Exclusiones Clave en el OWC

Las principales exclusiones del OWC son el efectivo y equivalentes de efectivo, y la deuda a corto plazo (y cualquier instrumento financiero similar a la deuda).

- Exclusión de Efectivo y Equivalentes de Efectivo: La razón principal es que el efectivo no es necesariamente un componente integral de la generación de flujo de efectivo de las operaciones centrales. El efectivo a menudo se invierte en valores a corto plazo o se utiliza para actividades de inversión o financiación, lo que lo hace menos representativo de la eficiencia operativa diaria.

- Exclusión de Deuda y Valores que Generan Intereses: El endeudamiento de capital se considera una actividad de financiación, no una operación central. La deuda se utiliza para recaudar capital, no para generar ingresos directamente de las actividades operativas del día a día.

Fórmula para Calcular el Capital Operativo (OWC)

La fórmula para calcular el capital operativo es igual a los activos circulantes operativos menos los pasivos circulantes operativos:

Capital Operativo (OWC) = Activos Circulantes Operativos - Pasivos Circulantes Operativos

Ejemplos de Componentes del OWC:

La siguiente tabla proporciona ejemplos de los activos y pasivos circulantes operativos más comunes:

| Activos Circulantes Operativos | Pasivos Circulantes Operativos |

|---|---|

| Cuentas por Cobrar | Cuentas por Pagar |

| Inventario | Gastos Acumulados |

| Gastos Pagados por Anticipado | Ingresos Diferidos (Deferred Revenue) |

Ejemplo de Cálculo de OWC:

Supongamos que una empresa tuvo los siguientes elementos de capital operativo en 2021:

- Activos Circulantes Operativos:

- Cuentas por Cobrar = $25 millones

- Inventario = $40 millones

- Gastos Pagados por Anticipado = $5 millones

- Pasivos Circulantes Operativos:

- Cuentas por Pagar = $15 millones

- Gastos Acumulados = $10 millones

- Ingresos Diferidos = $5 millones

Calculamos la suma de cada lado:

- Activos Circulantes Operativos = $25 millones + $40 millones + $5 millones = $70 millones

- Pasivos Circulantes Operativos = $15 millones + $10 millones + $5 millones = $30 millones

Al restar estos dos valores, el capital operativo de nuestra empresa hipotética es:

OWC = $70 millones - $30 millones = $40 millones

Análisis del Ratio OWC a Ventas

El OWC de una empresa se puede expresar como un porcentaje de las ventas para comparar el ratio de una empresa con otras dentro del mismo sector. Calcular el ratio OWC a ventas es relativamente sencillo, ya que compara el OWC de una empresa con sus ventas.

Fórmula del Ratio OWC a Ventas

Ratio OWC a Ventas = Capital Operativo (OWC) ÷ Ventas

En general, las empresas deben evitar que el ratio sea demasiado alto, lo cual es una medida subjetiva y depende totalmente de la industria.

- Ratio OWC a Ventas Alto: Significa que hay más efectivo inmovilizado en las operaciones, lo que implica una menor liquidez.

- Ratio OWC a Ventas Bajo: Significa que hay menos efectivo inmovilizado en las operaciones, lo que implica una mayor liquidez.

Diferencias Clave: NWC vs. OWC

Aunque ambos miden la liquidez a corto plazo, el NWC y el OWC tienen enfoques distintos:

| Característica | Capital de Trabajo Neto (NWC) | Capital Operativo (OWC) |

|---|---|---|

| Definición | Activos Circulantes Totales - Pasivos Circulantes Totales | Activos Circulantes Operativos - Pasivos Circulantes Operativos |

| Objetivo | Medir la liquidez general a corto plazo de la empresa. | Medir la liquidez relacionada específicamente con las operaciones centrales. |

| Inclusiones | Incluye efectivo y deuda a corto plazo. | Excluye efectivo y deuda a corto plazo. |

| Énfasis | Salud financiera y capacidad para cumplir obligaciones. | Eficiencia operativa y generación de flujo de efectivo de las operaciones. |

| Uso Principal | Análisis de liquidez general, salud del balance. | Análisis de flujo de efectivo, modelado financiero, valoración de empresas. |

Importancia del Capital de Trabajo (NWC y OWC)

Una vez que te familiarizas con el capital de trabajo neto y operativo, puedes obtener mucha información sobre tu empresa a partir de tus cálculos. Estas métricas son vitales por varias razones:

- Liquidez Actual: Proporcionan una instantánea de la posición de efectivo de tu negocio, indicando si puedes cumplir con todas tus obligaciones a corto plazo.

- Tendencias: Si observas un capital de trabajo positivo y creciente a lo largo del tiempo, sugiere que tu negocio es saludable, está creciendo y podrá cumplir con sus obligaciones en el futuro. Si es negativo o ha estado disminuyendo, querrás investigar la causa para realizar ajustes.

- Oportunidad de Crecimiento: Un capital de trabajo alto, especialmente un NWC alto, generalmente es una señal de que puedes destinar más efectivo a cosas que ayudarán a tu empresa a crecer, como expandirte a nuevos mercados, crear un nuevo producto o comprar equipo nuevo.

- Relación con la Gestión de Inventario: La gestión de inventario influye significativamente en el balance de capital de trabajo de una empresa, especialmente para negocios con un alto volumen de productos físicos. Un exceso de inventario inmoviliza capital que podría usarse para otras necesidades operativas, afectando la liquidez real de la empresa.

Cómo Mejorar el Capital de Trabajo Neto

Mejorar el capital de trabajo neto es crucial para la sostenibilidad financiera. Aquí hay varias estrategias que los propietarios de pequeñas empresas pueden implementar:

- Cambia tus Términos de Pago: Si es posible, acorta los plazos de pago para tus clientes (por ejemplo, de 60 a 30 días) para acelerar la entrada de efectivo. Considera aplicar cargos por pagos atrasados, notificando con anticipación a tus clientes.

- Haz Seguimiento de Pagos: Envía recordatorios a tus clientes antes de la fecha de vencimiento y, si es necesario, después de que la fecha límite haya pasado. Una gestión proactiva de las cuentas por cobrar es fundamental.

- Acelera tu Ciclo de Capital de Trabajo: Busca formas de hacer que tu negocio opere de manera más eficiente, reduciendo el tiempo entre la compra de materias primas y el pago por el producto o servicio terminado. Esto implica mejorar la producción, la logística y los procesos de facturación.

- Solicita Mejores Términos a tus Proveedores: Negocia plazos de pago más largos, descuentos por volumen o cualquier otro beneficio que pueda mejorar tu flujo de efectivo y reducir tus pasivos a corto plazo.

- Minimiza los Gastos Generales: Revisa tus gastos operativos y busca áreas para recortar. Esto podría incluir cambiar de proveedores, renegociar contratos de servicios, refinanciar deudas con altas tasas de interés o encontrar formas de reducir los costos fijos.

- Maximiza el Retorno de Inversiones: Asegúrate de que cualquier inversión que tenga tu empresa esté generando el mejor rendimiento posible, liberando efectivo cuando sea necesario.

- Factoring de Facturas: Para empresas B2B, el factoring de facturas es una opción. Implica vender tus facturas impagas a una empresa de factoring a cambio de un pago inmediato (menos una comisión). Esto acelera tu ciclo de conversión de efectivo sin incurrir en deuda, mejorando tu NWC.

Preguntas Frecuentes (FAQ)

¿Cuál es la diferencia principal entre NWC y OWC?

La diferencia clave radica en las exclusiones. El NWC considera todos los activos y pasivos circulantes, mientras que el OWC excluye el efectivo y los equivalentes de efectivo, así como la deuda a corto plazo, para enfocarse solo en los elementos directamente relacionados con las operaciones centrales de la empresa.

¿Es siempre malo tener un Capital de Trabajo Neto negativo?

No siempre. Aunque generalmente es una señal de alerta de problemas de liquidez, algunos modelos de negocio, como las grandes cadenas minoristas con ciclos de efectivo muy rápidos (cobran a los clientes antes de pagar a los proveedores), pueden operar con un NWC negativo de manera sostenible. Sin embargo, para la mayoría de las empresas, un NWC negativo indica un riesgo significativo.

¿Por qué es crítica la gestión de inventario para el capital de trabajo?

El inventario es un activo circulante importante. Un exceso de inventario inmoviliza una cantidad significativa de capital que podría usarse para otras necesidades operativas, afectando negativamente la liquidez. Una gestión de inventario eficiente minimiza el capital ocioso y asegura que los activos estén alineados con la demanda.

¿Con qué frecuencia debo calcular el capital de trabajo?

Se recomienda calcular el capital de trabajo (tanto NWC como OWC) al menos trimestralmente, o incluso mensualmente, para empresas con operaciones intensivas en capital. Esto permite monitorear las tendencias, identificar problemas tempranamente y tomar decisiones financieras informadas.

¿Cómo afecta el capital de trabajo a la valoración de una empresa?

El capital de trabajo es un componente crucial en los modelos de valoración basados en el flujo de efectivo descontado (DCF). El cambio en el capital de trabajo neto se resta del EBITDA para llegar al flujo de efectivo operativo, impactando directamente el flujo de efectivo libre para la empresa, que es la base de la valoración.

Conclusión

El capital de trabajo neto y el capital operativo son herramientas analíticas indispensables para evaluar la salud financiera y la eficiencia operativa de una empresa. Comprender cómo se calculan, cómo se interpretan y cómo se pueden optimizar permite a los líderes empresariales tomar decisiones estratégicas que aseguren la liquidez a corto plazo y fomenten un crecimiento sostenible a largo plazo. Al dominar estas métricas, tu empresa estará mejor equipada para navegar los desafíos financieros y capitalizar las oportunidades del mercado.

Si quieres conocer otros artículos parecidos a Capital Operativo Neto y de Trabajo: Guía Completa puedes visitar la categoría Finanzas.