10/11/2022

En el dinámico mundo de los negocios, comprender cómo los cambios en las ventas impactan directamente las ganancias de una empresa es fundamental. Una herramienta poderosa para analizar esta relación es el apalancamiento operativo. Este concepto no solo nos revela la proporción de costos fijos y variables en la estructura de una compañía, sino que también nos anticipa la volatilidad de sus resultados ante variaciones en el volumen de producción o ventas. Es una métrica esencial para inversores, gerentes y analistas que buscan entender la resiliencia y el potencial de crecimiento de una organización.

Este artículo explorará en profundidad el apalancamiento operativo, desde su definición y las diversas fórmulas para calcularlo, hasta su interpretación en escenarios reales y las implicaciones que tiene para la estrategia empresarial. Prepárate para desentrañar cómo la forma en que una empresa gestiona sus costos puede ser la clave de su éxito o su mayor vulnerabilidad.

- ¿Qué es el Apalancamiento Operativo?

- Fórmulas para Calcular el Apalancamiento Operativo

- Apalancamiento Operativo Alto vs. Bajo: Ejemplos Prácticos

- ¿Es Bueno o Malo un Apalancamiento Operativo Alto?

- Interpretación del Apalancamiento Operativo en la Vida Real

- Ejemplos Numéricos y Análisis del Apalancamiento Operativo

- Preguntas Frecuentes (FAQs) sobre el Apalancamiento Operativo

- ¿Cuál es la fórmula más común para calcular el grado de apalancamiento operativo (GAO)?

- ¿Qué significa un alto grado de apalancamiento operativo?

- ¿Cuándo es útil el análisis del apalancamiento operativo?

- ¿Afecta el apalancamiento operativo la estabilidad financiera de una empresa?

- ¿Existe un nivel de apalancamiento operativo ideal?

- Conclusión

¿Qué es el Apalancamiento Operativo?

El apalancamiento operativo es una métrica financiera que mide el grado en que los costos fijos de una empresa contribuyen a su estructura de costos total, en comparación con los costos variables. En esencia, nos dice qué tan sensible es la utilidad operativa (o EBIT, por sus siglas en inglés, Earnings Before Interest and Taxes) de una compañía a los cambios en el volumen de ventas.

Una empresa con un alto apalancamiento operativo tiene una proporción significativa de costos fijos. Esto significa que una vez que cubre esos costos fijos, cada venta adicional contribuye sustancialmente a la utilidad operativa, ya que los costos variables asociados a esa venta son relativamente bajos. Por el contrario, una empresa con bajo apalancamiento operativo tiene una mayor proporción de costos variables, lo que implica que sus gastos aumentan más en línea con las ventas.

Costos Fijos vs. Costos Variables: La Clave del Apalancamiento

Para entender el apalancamiento operativo, es crucial diferenciar entre costos fijos y costos variables:

- Costos Fijos: Son aquellos gastos que no cambian con el nivel de producción o ventas, al menos en el corto plazo. Ejemplos incluyen el alquiler de una fábrica, los salarios del personal administrativo, los seguros o la depreciación de maquinaria. Estos costos deben pagarse independientemente de si la empresa produce una unidad o un millón de unidades.

- Costos Variables: Son los gastos que varían directamente con el volumen de producción o ventas. Ejemplos típicos son el costo de las materias primas, la mano de obra directa para la producción o las comisiones de ventas. Si la producción aumenta, los costos variables también lo hacen, y viceversa.

La mezcla de estos dos tipos de costos define la estructura de apalancamiento operativo de una empresa. Por ejemplo, las compañías de software suelen tener un alto apalancamiento operativo. Su mayor gasto es el desarrollo inicial del producto (un costo fijo). Una vez que el software está listo, el costo de vender una copia adicional es mínimo, ya que la distribución es casi gratuita y no requiere materias primas. En contraste, las empresas de consultoría o servicios tienen un bajo apalancamiento operativo. A medida que sus ventas aumentan, también lo hacen sus gastos, ya que deben pagar a sus empleados por cada hora facturable, que es un costo variable.

Ejemplo Ilustrativo: Software vs. Servicios

Consideremos dos empresas hipotéticas con ingresos de mil millones de dólares, una de software y otra de servicios:

| Característica | Empresa de Software | Empresa de Servicios (Consultoría) |

|---|---|---|

| Tipo de Costos Predominantes | Altos costos fijos (desarrollo, infraestructura) | Altos costos variables (salarios del personal) |

| Impacto de Venta Adicional | Costo incremental muy bajo por copia vendida | Costo incremental alto (necesidad de más personal) |

| Ejemplo de Escenario | Microsoft puede vender 50,000 o 10 millones de copias de Windows con gastos casi idénticos. | Una consultora que factura 1,000 horas vs. 100 horas tendrá gastos casi 10 veces mayores por el pago a empleados. |

| Apalancamiento Operativo | Alto | Bajo |

Esta tabla resalta cómo la naturaleza del negocio influye drásticamente en su apalancamiento operativo y, por ende, en la sensibilidad de sus ganancias a los cambios en las ventas.

Fórmulas para Calcular el Apalancamiento Operativo

Existen varias formas de calcular el grado de apalancamiento operativo (GAO o DOL por sus siglas en inglés, Degree of Operating Leverage). Cada fórmula ofrece una perspectiva ligeramente diferente y su utilidad varía según la disponibilidad de la información financiera.

Fórmula 1: Basada en Costos Fijos y Variables

Apalancamiento Operativo = Costos Fijos / (Costos Fijos + Costos Variables)

Esta fórmula es conceptualmente la más directa y se relaciona con la definición fundamental del apalancamiento operativo. Nos indica qué proporción de los costos totales son fijos. Sin embargo, en la práctica, muchas empresas, especialmente las públicas, no desglosan explícitamente sus costos en fijos y variables en sus informes financieros, lo que la hace difícil de aplicar directamente.

Fórmula 2: Basada en el Cambio Porcentual de la Utilidad Operativa y las Ventas

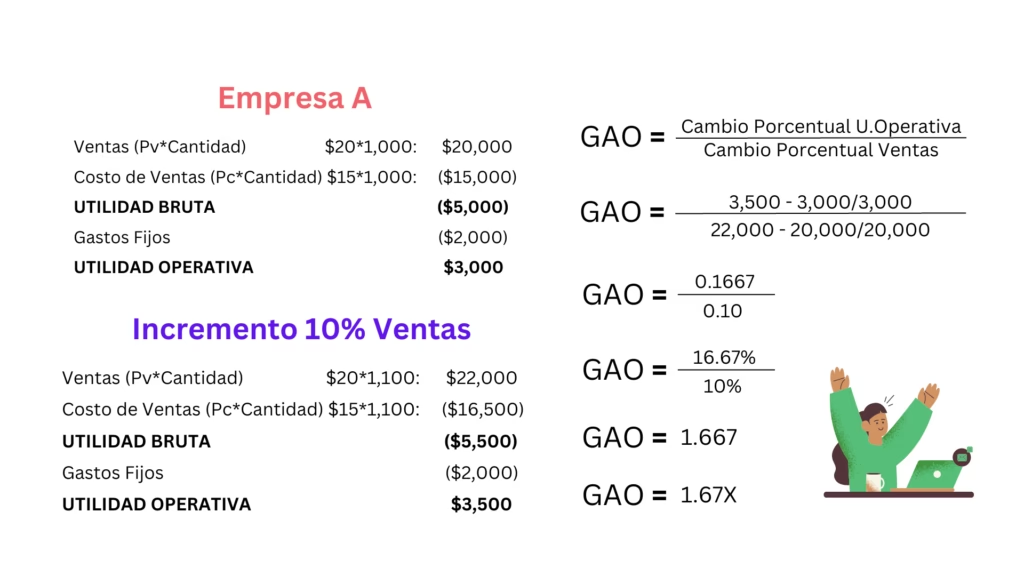

GAO = % Cambio en la Utilidad Operativa / % Cambio en Ventas

Esta es quizás la fórmula más utilizada y práctica cuando se analizan empresas públicas, ya que requiere datos que suelen estar disponibles en los estados financieros de varios períodos. Mide cuánto cambia la utilidad operativa por cada punto porcentual de cambio en las ventas. Por ejemplo, si la utilidad operativa de una empresa aumenta un 50% mientras sus ventas aumentan un 10%, su apalancamiento operativo sería del 5 (50% / 10%). Un GAO de 5 significa que por cada 1% de aumento en ventas, la utilidad operativa aumentará un 5%.

La desventaja de esta fórmula es que es indirecta y no desglosa directamente los costos fijos y variables. Otros factores o políticas empresariales podrían influir en los cambios en la utilidad operativa y las ventas, lo que podría distorsionar la cifra.

Fórmula 3: Basada en el Margen de Contribución y el Margen Operativo

GAO = Margen de Contribución / Utilidad Operativa

O, de forma equivalente: GAO = (Ventas - Costos Variables) / (Ventas - Costos Variables - Costos Fijos)

Esta fórmula es muy útil porque el margen de contribución (Ventas - Costos Variables) representa la cantidad de ingresos disponible para cubrir los costos fijos y generar ganancias. Al dividirlo por la utilidad operativa (que ya ha cubierto los costos fijos), obtenemos una medida del apalancamiento. Cuanto mayor sea la diferencia entre el margen de contribución y la utilidad operativa (es decir, mayores los costos fijos), mayor será el apalancamiento. En el ejemplo de la empresa de software, esta fórmula podría producir un GAO de 2.0x, mientras que para la empresa de servicios, podría ser 1.0x, aunque en ocasiones puede subestimar las diferencias extremas de apalancamiento.

Apalancamiento Operativo Alto vs. Bajo: Ejemplos Prácticos

Para consolidar la comprensión, veamos ejemplos adicionales de empresas con alto y bajo apalancamiento operativo.

Empresas con Alto Apalancamiento Operativo: El Caso de las Telecomunicaciones

Las empresas de telecomunicaciones son un excelente ejemplo de alto apalancamiento operativo. Inicialmente, requieren inversiones masivas en infraestructura (tendido de cables, antenas, equipos de red). Estos son costos fijos sustanciales. Una vez que la red está construida, el costo incremental de añadir un nuevo cliente es relativamente bajo (activación, soporte mínimo). Esto significa que, después de la fuerte inversión inicial, cada nuevo suscriptor contribuye enormemente a la rentabilidad. Si las ventas (número de suscriptores) superan las expectativas, las ganancias pueden dispararse. Sin embargo, si las ventas son bajas o disminuyen, la empresa aún debe afrontar esos altos costos fijos, lo que puede presionar severamente los márgenes y llevar a pérdidas significativas. No tienen mucha flexibilidad para reducir esos gastos principales.

Empresas con Bajo Apalancamiento Operativo: El Caso de las Firmas de Consultoría

Una firma de consultoría, por otro lado, ejemplifica un bajo apalancamiento operativo. Sus costos variables son predominantes, principalmente los salarios y beneficios de sus consultores, que están directamente relacionados con las horas facturables a los clientes. Si la demanda de proyectos de consultoría es alta, la firma contrata más consultores o les paga más por horas extra. Si la demanda disminuye, pueden reducir el personal o las horas trabajadas, disminuyendo así sus costos en paralelo con la caída de ingresos. Esto significa que sus márgenes tienden a ser más estables, ya que los costos se ajustan a las ventas. Sin embargo, el potencial de crecimiento explosivo de las ganancias es menor, porque cada nuevo proyecto implica un aumento proporcional en los costos.

¿Es Bueno o Malo un Apalancamiento Operativo Alto?

Como muchas métricas financieras, el apalancamiento operativo no es inherentemente bueno o malo; es una espada de doble filo. Implica un mayor riesgo y, simultáneamente, un mayor potencial de recompensa.

- Mayor Recompensa: Cuando las ventas aumentan, una empresa con alto apalancamiento operativo verá un crecimiento desproporcionadamente mayor en su utilidad operativa y, en consecuencia, en su utilidad neta. Esto se debe a que los costos fijos se distribuyen entre un mayor volumen de ventas, lo que reduce el costo por unidad y dispara los márgenes de beneficio. Activos fijos como propiedades, plantas y equipos (PP&E) se vuelven más productivos sin incurrir en gastos adicionales, impulsando aún más los márgenes de ganancia.

- Mayor Riesgo: La contraparte es que, en tiempos de recesión, desaceleración económica o shocks de mercado, una caída en las ventas impactará mucho más severamente a una empresa con alto apalancamiento operativo. Dado que sus costos fijos persisten independientemente del volumen de ventas, la empresa se encuentra en una situación difícil para reducir gastos en respuesta a la disminución de ingresos. Esto fue evidente con las aerolíneas durante la pandemia de COVID-19; a pesar de la drástica reducción en la venta de billetes, aún tenían que pagar el mantenimiento de sus aviones, los salarios de la tripulación y los gastos de aeropuertos, lo que llevó a la necesidad de rescates financieros.

El riesgo de un alto apalancamiento operativo también depende del margen operativo general de la empresa. Una compañía con márgenes muy altos (por ejemplo, 40% o más) puede soportar mejor una recesión que una con márgenes bajos (menos del 10%), incluso si ambas tienen un alto apalancamiento operativo. Las empresas con alto apalancamiento y márgenes bajos tienden a tener una mayor volatilidad en sus ganancias por acción y en el precio de sus acciones, y pueden encontrar dificultades para obtener financiación en términos favorables.

Interpretación del Apalancamiento Operativo en la Vida Real

La métrica del apalancamiento operativo es más significativa cuando se calcula para empresas dentro de la misma industria y con márgenes operativos similares (es decir, empresas comparables). No tiene sentido comparar el apalancamiento operativo de una empresa de software con el de una empresa manufacturera, ya que sus modelos de negocio son fundamentalmente diferentes.

Además, el apalancamiento operativo puede ser menos útil en algunas industrias donde fluctúa demasiado o no puede calcularse de manera razonable con la información pública disponible. Por ejemplo, en el sector minorista, donde los costos y las estrategias cambian rápidamente, el apalancamiento operativo puede mostrar cifras inconsistentes.

Muchos inversores, como las firmas de capital privado y los capitalistas de riesgo, a menudo prefieren empresas con alto apalancamiento operativo porque facilita un crecimiento más rápido y sencillo de las ganancias una vez que se alcanza un cierto volumen de ventas. Sin embargo, esta preferencia siempre debe considerarse en el contexto de la estrategia de la empresa, la industria y las condiciones del mercado.

La industria aérea, con su inherente alto apalancamiento operativo, ha tenido un rendimiento históricamente deficiente para muchos inversores. En contraste, las empresas de software y SaaS (Software as a Service), que también tienen un alto apalancamiento operativo, han generado una enorme riqueza. Esto subraya que el apalancamiento operativo es un buen punto de partida para un análisis, pero ofrece una imagen incompleta a menos que también se consideren los márgenes generales y las dinámicas específicas de la industria al comparar empresas.

Ejemplos Numéricos y Análisis del Apalancamiento Operativo

Para ilustrar cómo se manifiesta el apalancamiento operativo en cifras, consideremos dos escenarios con una empresa hipotética, enfocándonos en las implicaciones más que en las operaciones matemáticas detalladas.

Escenario 1: Empresa con Alto Apalancamiento Operativo

Imaginemos una empresa de tecnología con altos costos fijos (desarrollo de producto, infraestructura) y bajos costos variables (producción de cada unidad adicional). En su caso base, con 10 millones de unidades vendidas a $25 por unidad, genera $250 millones en ingresos.

- Costos Variables: $2.50 por unidad, lo que suma $25 millones.

- Margen de Contribución: $250 millones (Ingresos) - $25 millones (Costos Variables) = $225 millones (90% de margen).

- Costos Fijos: $100 millones.

- Utilidad Operativa (EBIT): $225 millones (Margen de Contribución) - $100 millones (Costos Fijos) = $125 millones (50% de margen operativo).

El GAO para esta empresa (Margen de Contribución / Utilidad Operativa) es de $225 millones / $125 millones = 1.8x.

Ahora, veamos qué sucede si las ventas cambian:

- Escenario Optimista (Upside): Si las ventas aumentan a 15 millones de unidades (un 50% de aumento), los ingresos suben a $375 millones y los costos variables a $37.5 millones. El margen de contribución es $337.5 millones. Los costos fijos, sin embargo, permanecen en $100 millones. La utilidad operativa se dispara a $237.5 millones ($337.5M - $100M). ¡Un aumento del 90% en la utilidad operativa con solo un 50% de aumento en ventas! Esto demuestra el poder del alto apalancamiento operativo.

- Escenario Pesimista (Downside): Si las ventas caen a 5 millones de unidades (un 50% de caída), los ingresos bajan a $125 millones y los costos variables a $12.5 millones. El margen de contribución es $112.5 millones. Pero los costos fijos siguen siendo $100 millones. La utilidad operativa cae drásticamente a $12.5 millones ($112.5M - $100M). ¡Una caída del 90% en la utilidad operativa con solo un 50% de caída en ventas! Esto ilustra el riesgo inherente.

Escenario 2: Empresa con Bajo Apalancamiento Operativo

Consideremos una empresa de servicios con bajos costos fijos y altos costos variables. En su caso base, con 10 millones de unidades de servicio vendidas a $50 por unidad, genera $500 millones en ingresos.

- Costos Variables: $20 por unidad, lo que suma $200 millones.

- Margen de Contribución: $500 millones (Ingresos) - $200 millones (Costos Variables) = $300 millones (60% de margen).

- Costos Fijos: $50 millones.

- Utilidad Operativa (EBIT): $300 millones (Margen de Contribución) - $50 millones (Costos Fijos) = $250 millones (50% de margen operativo).

Ahora, veamos qué sucede si las ventas cambian:

- Escenario Optimista (Upside): Si las ventas aumentan a 15 millones de unidades (un 50% de aumento), los ingresos suben a $750 millones y los costos variables a $300 millones. El margen de contribución es $450 millones. Los costos fijos permanecen en $50 millones. La utilidad operativa sube a $400 millones ($450M - $50M). Un aumento del 60% en la utilidad operativa con un 50% de aumento en ventas. El crecimiento es más lineal, no tan explosivo como en el caso de alto apalancamiento.

- Escenario Pesimista (Downside): Si las ventas caen a 5 millones de unidades (un 50% de caída), los ingresos bajan a $250 millones y los costos variables a $100 millones. El margen de contribución es $150 millones. Los costos fijos siguen siendo $50 millones. La utilidad operativa cae a $100 millones ($150M - $50M). Una caída del 60% en la utilidad operativa con un 50% de caída en ventas. La disminución es significativa, pero los costos variables actúan como un amortiguador, limitando la magnitud de la caída de la utilidad operativa en comparación con el escenario de alto apalancamiento.

Estos ejemplos numéricos resaltan cómo la estructura de costos (la proporción de costos fijos vs. costos variables) determina la sensibilidad de las ganancias de una empresa a los cambios en el volumen de ventas. Una empresa con un alto apalancamiento operativo disfrutará de mayores ganancias cuando el volumen de ventas aumenta, pero también sufrirá mayores pérdidas cuando disminuye. Por el contrario, una empresa con bajo apalancamiento operativo tendrá ganancias más estables, con menos potencial de crecimiento explosivo pero también con menos riesgo de caídas drásticas.

Preguntas Frecuentes (FAQs) sobre el Apalancamiento Operativo

¿Cuál es la fórmula más común para calcular el grado de apalancamiento operativo (GAO)?

La fórmula más práctica y comúnmente utilizada para el GAO, especialmente para empresas públicas, es: % Cambio en la Utilidad Operativa / % Cambio en Ventas. Esta fórmula te permite ver la sensibilidad de las ganancias operativas a las variaciones en los ingresos.

¿Qué significa un alto grado de apalancamiento operativo?

Un alto grado de apalancamiento operativo significa que una empresa tiene una proporción significativa de costos fijos en su estructura de gastos. Esto implica que pequeños cambios en las ventas pueden generar grandes cambios (positivos o negativos) en la utilidad operativa. Ofrece un alto potencial de ganancias cuando las ventas suben, pero también un alto riesgo de pérdidas cuando las ventas bajan.

¿Cuándo es útil el análisis del apalancamiento operativo?

Es más útil al comparar empresas dentro de la misma industria, con modelos de negocio y márgenes operativos similares. Permite a los analistas e inversores entender cómo la estructura de costos de una empresa la posiciona frente a las fluctuaciones del mercado y las condiciones económicas.

¿Afecta el apalancamiento operativo la estabilidad financiera de una empresa?

Sí, directamente. Las empresas con alto apalancamiento operativo tienden a tener una mayor volatilidad en sus ganancias, lo que puede afectar su estabilidad financiera, su capacidad para generar efectivo en tiempos difíciles y su atractivo para algunos tipos de inversores o prestamistas. Las empresas con bajo apalancamiento operativo suelen ser más estables en términos de ganancias, aunque con un menor potencial de crecimiento explosivo.

¿Existe un nivel de apalancamiento operativo ideal?

No existe un nivel ideal universal. La idoneidad del apalancamiento operativo depende de la industria, las expectativas de crecimiento de las ventas, la tolerancia al riesgo de la gerencia y los inversores, y la capacidad de la empresa para gestionar sus costos. Lo que es óptimo para una empresa de software no lo es para una empresa manufacturera.

Conclusión

El apalancamiento operativo es una métrica poderosa que va más allá de un simple cálculo. Ofrece una visión profunda de la estructura de costos de una empresa y cómo esta puede magnificar tanto el éxito como los desafíos. Comprender la proporción de costos fijos y costos variables es fundamental para anticipar la volatilidad de las ganancias y evaluar la resiliencia de un negocio.

Si bien un alto apalancamiento operativo puede ser una bendición en un mercado en crecimiento, convirtiendo pequeños aumentos de ventas en grandes saltos en la utilidad operativa, también puede ser una maldición cuando las ventas disminuyen, ya que los costos fijos continúan ejerciendo presión. Por otro lado, un bajo apalancamiento operativo ofrece mayor estabilidad y menor riesgo, aunque con un potencial de crecimiento más moderado.

Para inversores, gerentes y analistas, el apalancamiento operativo es una herramienta invaluable, pero siempre debe interpretarse en el contexto adecuado: comparando empresas similares, considerando las dinámicas de la industria y evaluando la estrategia general de la compañía. Al dominar este concepto, podrás tomar decisiones financieras más informadas y estratégicas, comprendiendo mejor los verdaderos motores de la rentabilidad y el riesgo empresarial.

Si quieres conocer otros artículos parecidos a Apalancamiento Operativo: Guía Completa de Cálculo puedes visitar la categoría Finanzas.